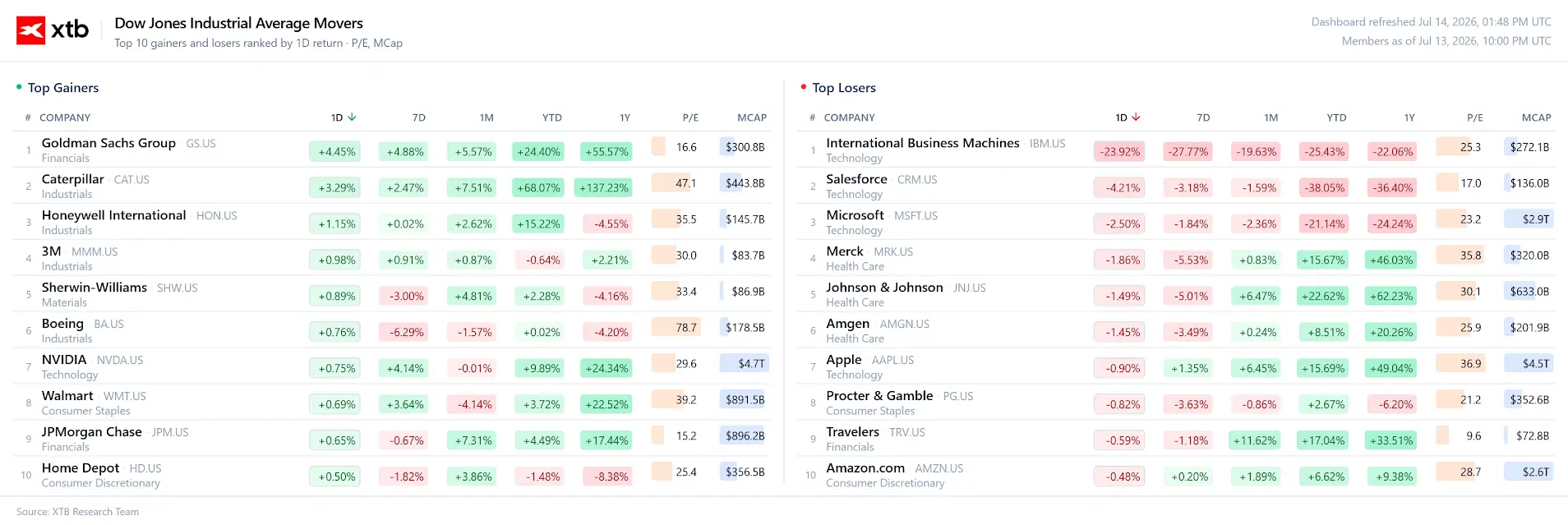

Os principais índices de Wall Street estão a registar ganhos, depois de os dados sobre a inflação nos EUA, mais fracos do que o esperado, terem atenuado as preocupações quanto a um novo aumento das taxas de juro pelo Federal Reserve a curto prazo. O Dow Jones Industrial Average registou uma subida de 0,2%, apoiado pelos fortes ganhos das ações da Goldman Sachs, mas prejudicado por uma forte onda de vendas das ações da IBM. A recuperação generalizada continua limitada pela subida dos preços do petróleo e pelas pesadas perdas nas ações do setor do software, onde a IBM registou uma queda de cerca de 25% na sequência de um alerta sobre uma menor procura pelos seus negócios de software e infraestruturas, marcando a sua maior queda num único dia desde 1987. Os investidores estão agora a avaliar se uma inflação mais moderada será suficiente para sustentar a recuperação do mercado, apesar dos riscos geopolíticos crescentes, dos preços mais elevados da energia e de uma época de resultados empresariais mistos.

- O IPC de junho caiu 0,4% em relação ao mês anterior, em comparação com as expectativas de uma descida de 0,2%, enquanto a inflação anual abrandou para 3,5%, bem abaixo da previsão consensual de 3,8%;

- A probabilidade de um aumento das taxas de juro pelo FED em julho caiu de 42% para 17% em relação ao dia anterior, proporcionando um impulso a curto prazo ao sentimento no mercado acionista;

- Os mercados continuam a precificar uma probabilidade de 63% de um aumento das taxas em setembro, sugerindo que os investidores ainda não estão prontos para declarar o fim da postura restritiva do FED;

- As taxas de rendibilidade dos títulos do Tesouro recuperaram dos seus mínimos intradiários, à medida que a atenção dos investidores se deslocou dos dados da inflação para a subida dos preços do petróleo e para os próximos comentários do presidente do FED, Kevin Warsh;

- As ações do setor dos semicondutores estão a recuperar fortemente, com o ETF VanEck Semiconductor (SMH) a subir mais de 2%, enquanto a Applied Materials, a Lam Research, a Teradyne e a Micron registam todas ganhos sólidos;

- O petróleo bruto WTI subiu para mais de 80 dólares por barril e o Brent ultrapassou os 86 dólares, depois de o presidente Donald Trump ter anunciado planos para restabelecer um bloqueio à navegação iraniana no Estreito de Ormuz;

- A IBM registou uma queda de cerca de 24%, após ter alertado que os resultados do segundo trimestre ficarão aquém das expectativas devido a uma procura mais fraca nos seus negócios de software e infraestruturas;

- O Índice de Otimismo das Pequenas Empresas da NFIB subiu pelo segundo mês consecutivo e excedeu significativamente as previsões, apontando para uma melhoria das condições da economia dos EUA e das pequenas empresas.

Nasdaq 100 (H1)

O contrato de futuros do Nasdaq 100 regista hoje ganhos modestos, mas já cedeu a maior parte da recuperação desencadeada pela divulgação do IPC às 14h30. A zona de resistência chave parece situar-se entre 29 900 e 30 000 pontos, enquanto uma importante área de suporte se situa perto dos 29 400 pontos, onde as recentes reações dos preços coincidem com a retrocessão de Fibonacci de 23,6% do último impulso descendente.

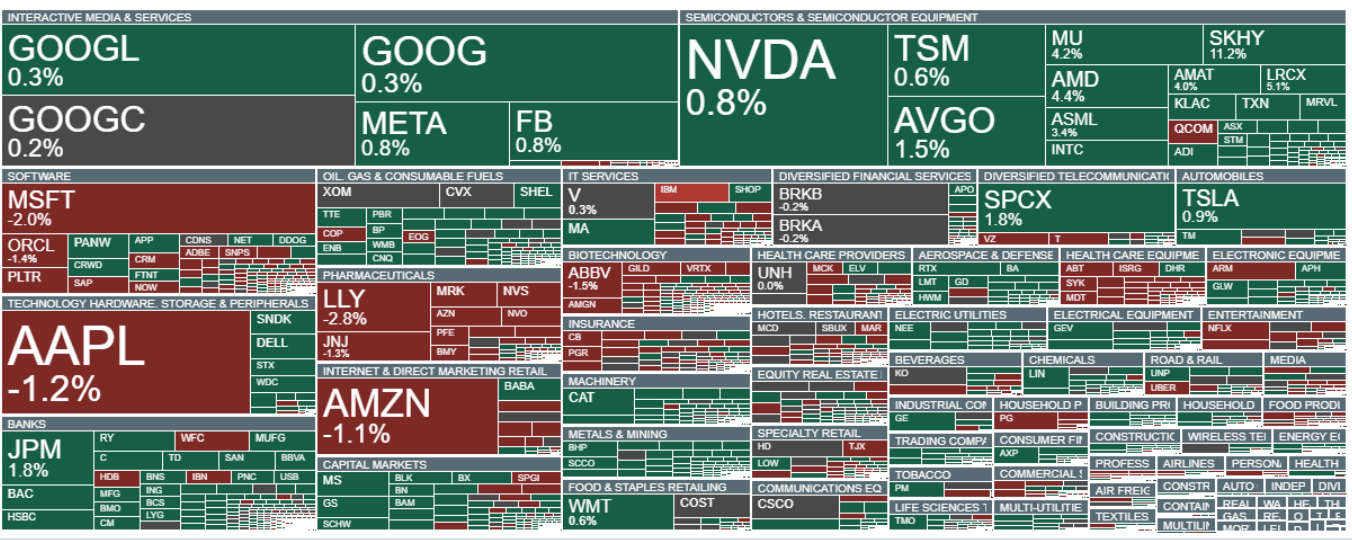

A Goldman Sachs, a Caterpillar e a Honeywell estão entre as empresas com melhor desempenho de hoje, enquanto as ações com pior desempenho se concentram no setor do software, incluindo a IBM, a Salesforce e a Microsoft, bem como a gigante farmacêutica Merck.

IBM (IBM.US)

As ações da IBM registaram uma queda de quase 25% após a empresa ter divulgado os resultados preliminares do segundo trimestre e revisto em baixa as suas previsões de receitas e rentabilidade. Se as perdas se mantiverem até ao fecho do mercado, tal representaria a pior queda num único dia da IBM desde a Segunda-feira Negra, a 19 de outubro de 1987, quando as ações caíram 23,7%. Representaria também a maior queda num único dia na história da empresa, com base em dados que remontam a 1972. A IBM afirmou que muitos clientes empresariais estão a reduzir as despesas com software e serviços de TI, ao mesmo tempo que redirecionam os orçamentos para investimentos em infraestruturas de IA.

JPMorgan Chase (JPM.US)

O JPMorgan divulgou resultados trimestrais que superaram as expectativas de Wall Street. O banco registou um lucro de 6,14 dólares por ação (excluindo itens não recorrentes) sobre 58,02 mil milhões de dólares de receitas, em comparação com as estimativas dos analistas de 5,85 dólares de lucro por ação e 50,19 mil milhões de dólares de receitas. As ações subiram quase 1,5% cerca de 30 minutos após a abertura do mercado norte-americano.

Goldman Sachs (GS.US)

As ações da Goldman Sachs registam uma subida superior a 5% após a divulgação de resultados do segundo trimestre significativamente superiores ao esperado. O banco registou um lucro por ação de 20,98 dólares, bem acima da estimativa de consenso de 14,48 dólares, enquanto a receita atingiu 20,34 mil milhões de dólares, superando confortavelmente as expectativas de 16,13 mil milhões de dólares. Os resultados estão a apoiar o setor financeiro em geral e figuram entre as surpresas positivas mais marcantes da atual época de divulgação de resultados.

Citigroup (C.US)

O Citigroup também apresentou resultados trimestrais superiores às expectativas. O banco registou um lucro de 3,15 dólares por ação sobre 24,77 mil milhões de dólares de receitas, em comparação com as estimativas consensuais de 2,74 dólares de lucro por ação e 23,74 mil milhões de dólares de receitas. Apesar de os resultados terem superado as expectativas, as ações registam uma descida de cerca de 2%, o que sugere uma realização de lucros ou expectativas elevadas por parte dos investidores antes da divulgação dos resultados.

Bank of America (BAC.US)

O Bank of America também superou as expectativas dos analistas. O banco registou lucros de 1,21 dólares por ação, acima da estimativa consensual de 1,13 dólares, enquanto a receita situou-se nos 31,7 mil milhões de dólares, superando as expectativas de 30,72 mil milhões de dólares.

Wells Fargo (WFC.US)

O Wells Fargo apresentou resultados trimestrais superiores ao esperado, registando lucros de 2,00 dólares por ação com 22,62 mil milhões de dólares em receitas. Os analistas esperavam 1,72 dólares de lucro por ação e 21,84 mil milhões de dólares em receitas. Apesar de os lucros terem superado as expectativas, as ações registam uma descida de cerca de 1%.

Merck (MRK.US)

A Merck & Co. continua no centro das atenções depois de a BMO Capital ter elevado o seu preço-alvo de 135 para 142 dólares, ao mesmo tempo que reiterou a sua classificação de «Outperform». A revisão em alta deve-se à adoção superior ao esperado do Keytruda Qlex, a versão subcutânea da terapia oncológica de grande sucesso da empresa. A BMO prevê vendas no segundo trimestre de 363 milhões de dólares, em comparação com o consenso do mercado de 334 milhões de dólares.

De acordo com a corretora, o principal catalisador tem sido a introdução de um código J dos EUA permanente, o que simplifica o reembolso para os médicos e deverá acelerar a adoção em todo o sistema de saúde dos EUA. Embora alguns hospitais ainda não tenham integrado o tratamento nos seus sistemas de registos médicos eletrónicos, a BMO acredita que a aceitação nos EUA continuará a superar as atuais expectativas do mercado.

A Merck também recebeu notícias regulatórias positivas. A FDA alargou a indicação da sua vacina Capvaxive para incluir crianças e adolescentes com risco elevado de doença pneumocócica, ao mesmo tempo que a empresa melhorou o acesso à sua terapia para o VIH, IDVYNSO, através de programas de assistência estaduais nos EUA.

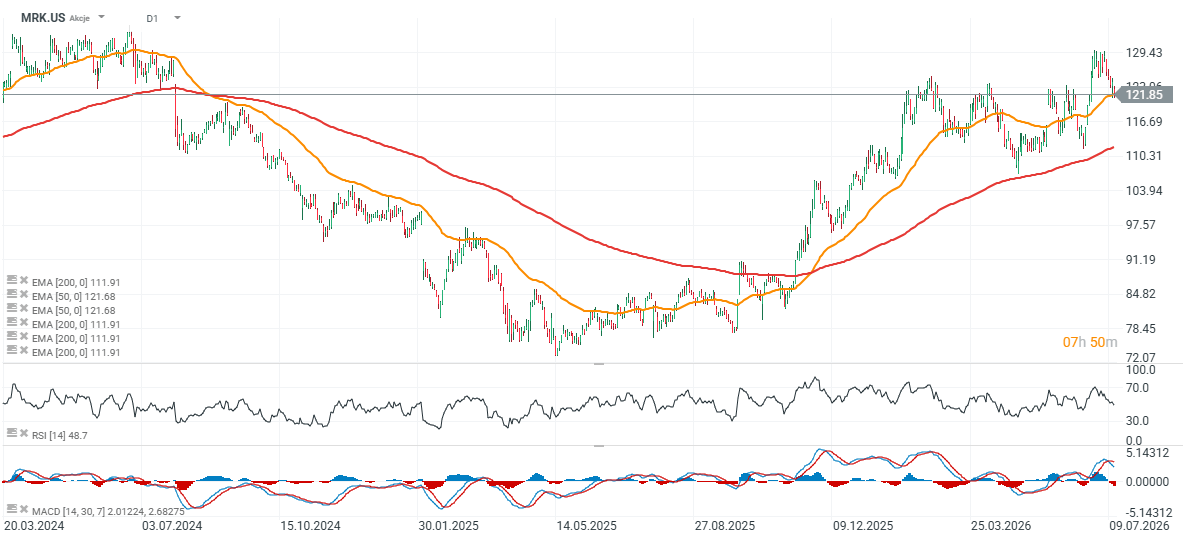

Merck (D1)

As ações da Merck recuaram para a sua EMA de 50 dias (linha laranja) e estão atualmente a ser negociadas cerca de 15% abaixo do preço-alvo de 142 dólares da BMO Capital.

Destaques da manhã (04.08.26)

Calendário económico: Relatório dos JOLTs em destaque

Resumo diário: Sensação de alívio nos mercados globais; Os preços do Petróleo registam uma queda de 8%

Antevisão da SpaceX: É hora de ver em que medida a sua avaliação se baseia nos resultados e em que medida se baseia nas perspetivas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.