A última sessão do segundo trimestre de 2026 traz calma e consolidação ao pregão de Nova Iorque. Os contratos de futuros dos principais índices norte-americanos estão a evoluir em níveis próximos dos registados no fecho da primeira sessão desta semana. Apesar de, recentemente, termos falado mais sobre ondas de vendas, estamos, ao mesmo tempo, a encerrar um dos melhores trimestres dos últimos anos.

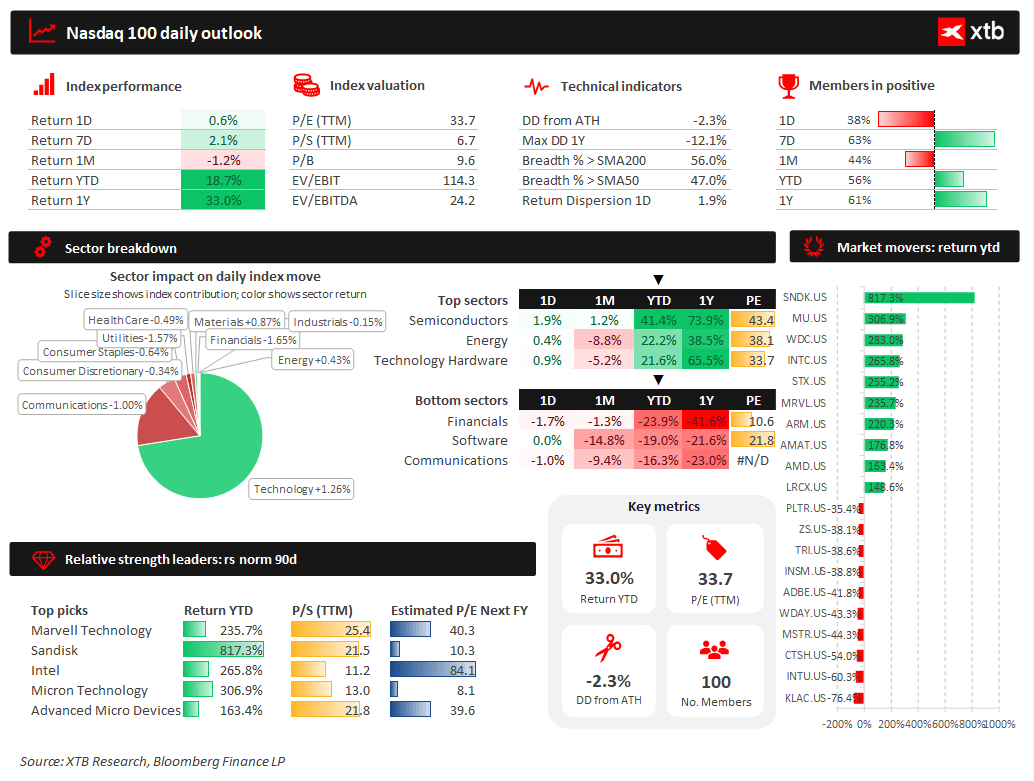

Trimestralmente, registamos um retorno de cerca de 25%, enquanto que, desde o início deste ano, o aumento é de 18%. Sem dúvida que os setores dos semicondutores, da energia e do hardware foram os que apresentaram melhor desempenho.

Foram hoje divulgados dados importantes da economia norte-americana: o índice de confiança dos consumidores e o relatório JOLTS. O primeiro, que ilustra o nível de otimismo dos norte-americanos em relação à economia e às suas finanças pessoais, subiu em junho para 91,2 pontos, o que, no entanto, revelou-se um resultado inferior às previsões do mercado, que apontavam para 94,4 pontos. Por sua vez, o relatório JOLTS, que mede a liquidez do mercado de trabalho com base no número de vagas de emprego e despedimentos, surpreendeu fortemente em sentido positivo: em maio, o número de vagas subiu para 7,594 milhões, contra as expectativas de 7,296 milhões, o que confirma a situação muito sólida do setor do emprego local.

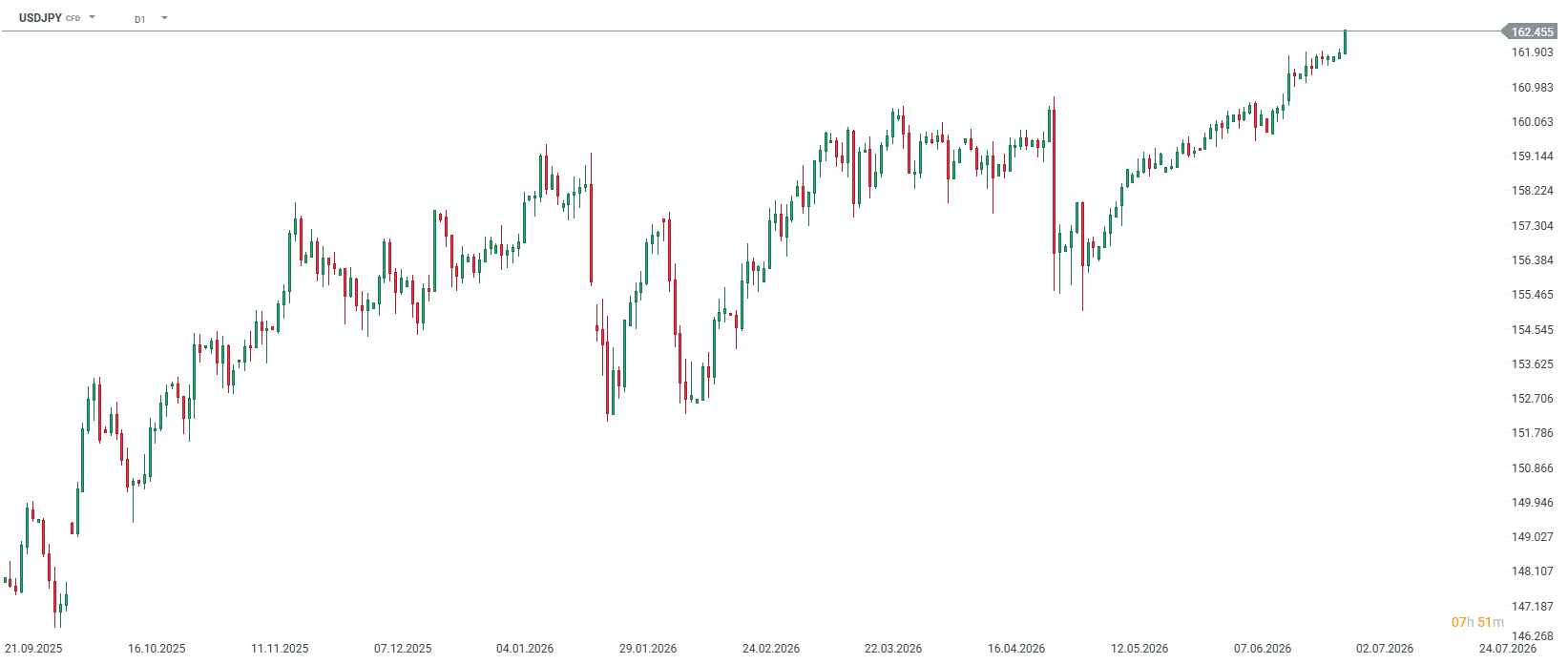

Para além dos dados, vale a pena prestar atenção ao fortalecimento do dólar norte-americano, especialmente face ao iene japonês, que atingiu o seu nível mais baixo desde 1986. O par USDJPY atingiu o nível de 162,4.

USDJPY (D1)

Final de trimestre espetacular e rotação nos índices Russell

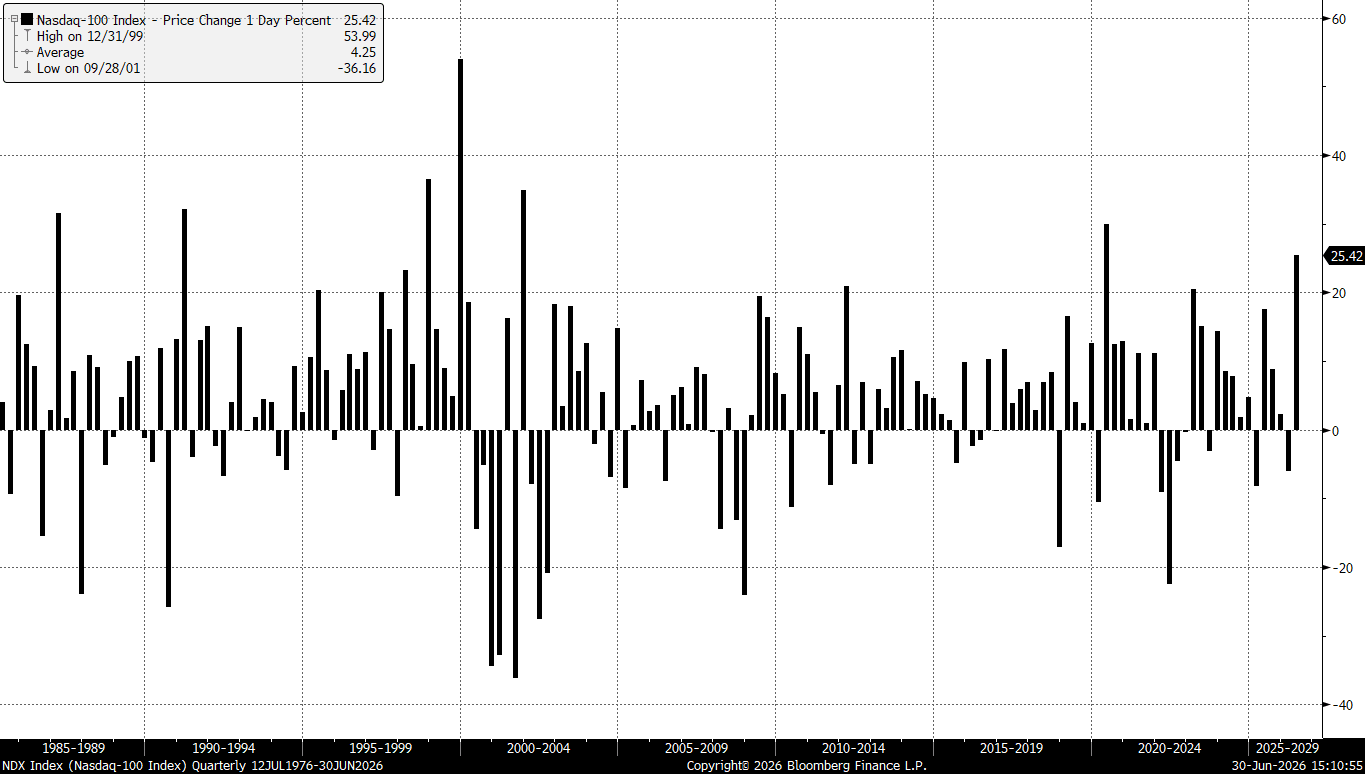

Os mercados bolsistas americanos preparam-se para encerrar um primeiro semestre do ano excecionalmente bem-sucedido, principalmente graças a uma recuperação espetacular no segundo trimestre. O principal índice de mercado, o S&P 500, subiu cerca de 14% desde o início de abril, registando o melhor desempenho trimestral dos últimos seis anos. O Nasdaq 100 subiu mais de 25%, tendo este sido também o melhor resultado desde o segundo trimestre de 2020. Sem contar com a recuperação pós-pandemia, foi o melhor resultado trimestral desde 2001.

O principal motor do crescimento continua a ser, invariavelmente, o boom de investimento em torno da inteligência artificial (IA). Ao mesmo tempo, observamos constantemente um desempenho fraco por parte das empresas de software. De acordo com as estimativas da Bloomberg Intelligence, prevê-se que apenas 44 empresas diretamente ligadas à tecnologia de IA representem quase 60% de todo o crescimento dos lucros do índice S&P 500 no ano civil de 2026, crescendo a uma taxa superior a 40%, quase três vezes mais rápido do que o resto do mercado.t.

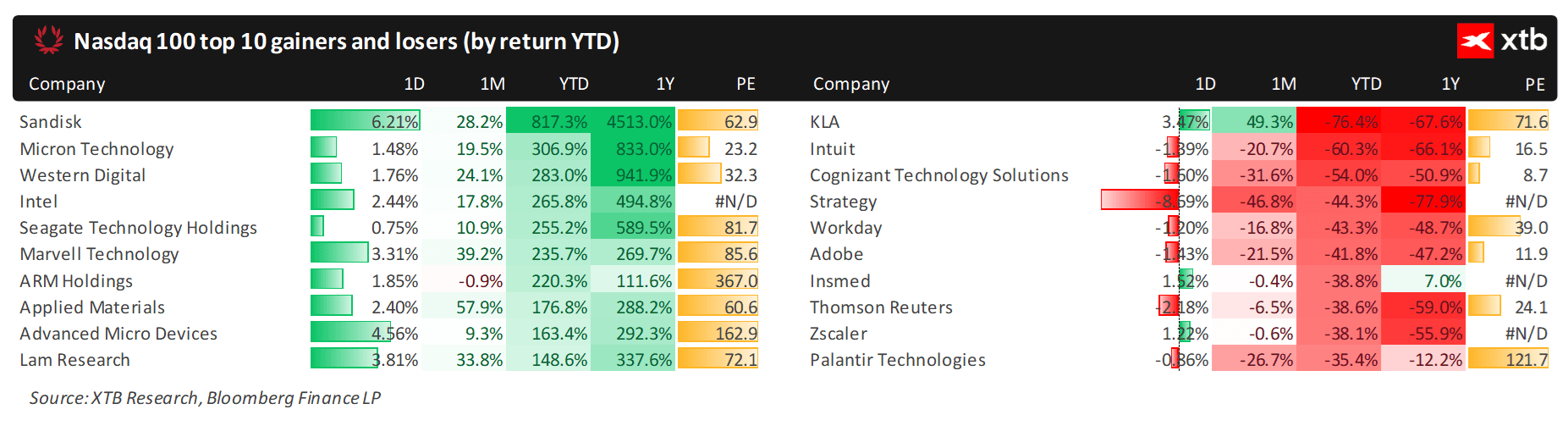

Desde o início deste ano, as empresas de hardware têm registado um excelente desempenho, nomeadamente a Sandisk, a Micron, a Western Digital, a Intel, a Seagate, a Marvell, a Arm, a Applied Materials, a AMD ou a Lam Research. Todas estas empresas estão, em maior ou menor medida, ligadas ao setor dos semicondutores e dos chips. Por outro lado, temos empresas como a Workday, a Adobe ou a Thomson Reuters, que estão a ficar para trás na revolução da IA.

A sessão de hoje começa de forma bastante tranquila, próxima dos níveis de fecho de segunda-feira:

- O US500, ou seja, os contratos do S&P 500, registam uma subida de 0,15% nos primeiros 20 minutos de negociação

- O US100, ou seja, os contratos do Nasdaq 100, registam uma subida de até 0,75%

- O US30 perde cerca de 0,07%, enquanto o US2000 perde 0,15%.

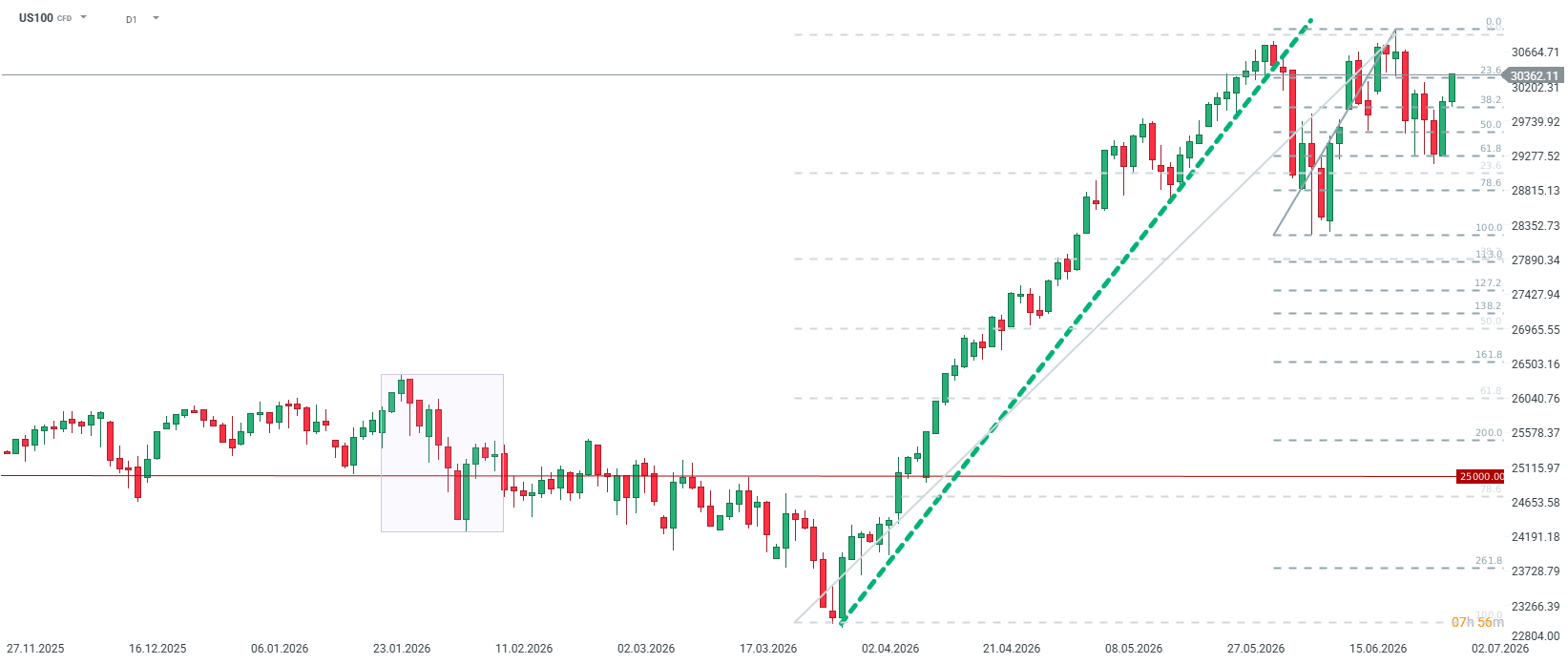

US100 (D1)

O índice Nasdaq 100, dedicado às tecnologias financeiras, inicia a sessão de hoje com uma valorização superior a 25%, superando a média trimestral registada desde o início da década de 80, que se situa nos 4,25%. Do ponto de vista da análise técnica, uma vela verde tão forte e vertical no intervalo trimestral (o valor mais elevado desde a recuperação pós-pandémica e a era das «dot-com») indica claramente um mercado fortemente sobrecomprado a médio e longo prazo. O Índice de Força Relativa (RSI) de muitos componentes relacionados está a aproximar-se de níveis extremos. No entanto, desde que a dinâmica fundamental dos lucros dos líderes da revolução da IA acompanhe as valorizações das ações, a tendência geral mantém-se fortemente ascendente, e os arrefecimentos pontuais do mercado (tais como a correção do Bitcoin ou a consolidação da Microsoft) são, nesta fase, encarados pelo capital como oportunidades para acumular ações.

O US100 dá continuidade à recuperação registada ontem e ultrapassa os 30 000 pontos. A ultrapassagem dos 30 300 pontos, associada ao retracement de 23,6% do último impulso ascendente, poderá ser o prelúdio de uma subida para máximos históricos, que se situam ligeiramente abaixo dos 31 000 pontos.

Informações importantes do mundo empresarial

- Setor das grandes empresas tecnológicas (Magnificent Seven): Observam-se tendências mistas entre as principais empresas de grande capitalização no início da sessão. A Nvidia (NVDA) regista uma subida de 1,4%, a Alphabet (GOOGL) perde 0,6%, embora no início da sessão estivesse a subir 0,5%, e a Microsoft (MSFT) ganha 0,9%, embora esta última se dirija para o seu pior mês desde dezembro de 2000.

- A Tesla (TSLA) chegou a perder 1,5% na abertura, mas, neste momento, a queda foi praticamente recuperada. A Amazon (AMZN) regista uma descida de 0,4%.

- O otimismo em torno do setor dos semicondutores foi atenuado por notícias provenientes de Taiwan, onde agências governamentais revistaram os escritórios da Super Micro Computer no âmbito de uma investigação sobre o alegado contrabando de chips da Nvidia para a China.

- AeroVironment (AVAV): As ações do fabricante de drones e sistemas de defesa dispararam mais de 20% (atingindo um pico de 36%). A empresa divulgou resultados do quarto trimestre fiscal que superaram claramente as expectativas de Wall Street e apresentou uma previsão de receitas para 2027 superior às estimativas dos analistas.

- Enphase Energy (ENPH) e SolarEdge (SEDG): As ações dos produtores americanos de tecnologia solar estão a registar fortes subidas (ENPH em 2,5%, SEDG em 5,7%) na sequência de notícias de que a Comissão Federal de Comunicações (FCC) está a preparar um projeto de proibição da importação de inversores estrangeiros para os EUA.

- Concentrix (CNXC): As ações da empresa de call centers desceram 20% após a empresa ter reduzido drasticamente as suas previsões financeiras para todo o ano fiscal.

- Air Products (APD): O preço das ações sobe 8,8%, apesar da informação de que a empresa não irá avançar com o projeto Louisiana Clean Energy Complex e irá registar uma perda de até 2,9 mil milhões de dólares por este motivo no terceiro trimestre fiscal. Os investidores encaram de forma positiva a renúncia a este risco de elevado investimento de capital.

- Comcast (CMCSA): As ações valorizam 0,8%, após uma variação inicial superior a 2%. Os analistas mantêm avaliações positivas relativamente ao plano de cisão dos ativos de comunicação social (NBCUniversal e Sky). Além disso, o Deutsche Bank elevou a sua recomendação para a ação para «Comprar», com um preço-alvo de 32 dólares.

- MicroStrategy Inc. (MSTR): A empresa de Michael Saylor perde 7,5% face à queda do preço do Bitcoin abaixo da barreira dos 60 000 USD e às decisões dos analistas de baixar os preços-alvo, o que está relacionado com uma alteração no modelo de financiamento e uma mudança para a venda de tokens por parte da empresa.

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.