- US indices open significantly lower today due to the return of geopolitical risk aversion

- Donald Trump announces the end of the truce with Iran; Brent crude prices rise sharply for the second day in a row, adding over 3%. Brent crude is approaching $78 per barrel

- The tech sector continues its retreat from AI-linked companies, while Alibaba gains nearly 10%

- US indices open significantly lower today due to the return of geopolitical risk aversion

- Donald Trump announces the end of the truce with Iran; Brent crude prices rise sharply for the second day in a row, adding over 3%. Brent crude is approaching $78 per barrel

- The tech sector continues its retreat from AI-linked companies, while Alibaba gains nearly 10%

Os mercados bolsistas dos EUA iniciam a sessão de hoje marcados por uma segunda onda consecutiva de fortes vendas e pela fuga dos investidores para ativos de refúgio, incluindo o dólar americano. O principal fator desencadeador das quedas foram as palavras inequívocas do Presidente Donald Trump proferidas durante o segundo dia da cimeira da NATO em Ancara. Trump declarou que o frágil cessar-fogo com o Irão «acabou» e descreveu as negociações como uma «perda de tempo». Nas suas últimas declarações, Trump referiu-se a um possível novo bombardeamento durante a noite que se avizinha, apontando para uma eventual tomada da Ilha de Kharg e um ataque às infraestruturas de dessalinização. Além disso, anteriormente, os Estados Unidos restabeleceram as sanções às exportações de petróleo iraniano após terem levado a cabo um ataque contra 80 alvos no Irão. Toda esta escalada por parte dos EUA constitui uma resposta ao ataque do Irão a três navios mercantes, o que representou uma violação flagrante dos termos do memorando de cessar-fogo.

Vale a pena recordar que a ata da última reunião do FOMC será publicada hoje às 20h00. Embora a importância da ata tenha diminuído nos últimos anos, agora, com um novo presidente e uma comunicação limitada, a ata poderá voltar a ser um acontecimento importante para todo o mercado financeiro.

Escalada no Médio Oriente e o regresso dos receios de inflação

Os comentários de Donald Trump repercutiram-se imediatamente nos mercados de matérias-primas e de dívida. Os contratos de petróleo Brent subiram para 79 dólares por barril (o valor mais elevado desde 22 de junho), e a variedade WTI dos EUA voltou a ultrapassar a barreira dos 75 dólares. A perspetiva de novas perturbações no estratégico Estreito de Ormuz impulsionou as expectativas de inflação, provocando um salto repentino nas taxas de rendibilidade dos títulos do Tesouro (as taxas de referência dos títulos a 10 anos dos EUA subiram para 4,57% e as de 2 anos para 4,22%).

O aumento das taxas de juro de mercado afeta diretamente as valorizações dos índices bolsistas, onde se observa um aprofundamento da rotação de capital em curso.

- US500: Os futuros do índice S&P 500 perdem cerca de 0,5% na abertura, caindo para o nível dos 7 511 pontos. O mercado em geral está a ceder sob o peso das preocupações com o aumento dos custos da energia.

- US100: O índice tecnológico Nasdaq 100 regista uma queda ligeiramente menor, de 0,25%, na região dos 29 340 pontos. Trata-se de uma continuação das quedas que, ontem, foram motivadas pelos fabricantes de memórias e de chips.

- US30: O índice Dow Jones apresenta o pior desempenho, com uma queda de cerca de 0,9%.

- B US2000B : O índice de pequenas capitalizações Russell 2000 está sob forte pressão devido ao aumento das taxas de rendibilidade das obrigações, registando atualmente uma perda de aproximadamente 0,5% e atingindo o nível de 2 981.

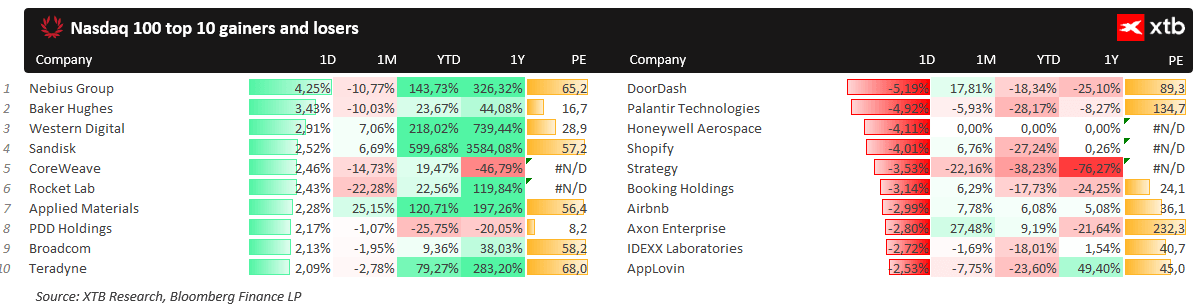

Apesar da recente onda de vendas das ações do setor da memória, é possível observar uma ligeira recuperação em algumas empresas cruciais, como a Western Digital e a Sandisk.

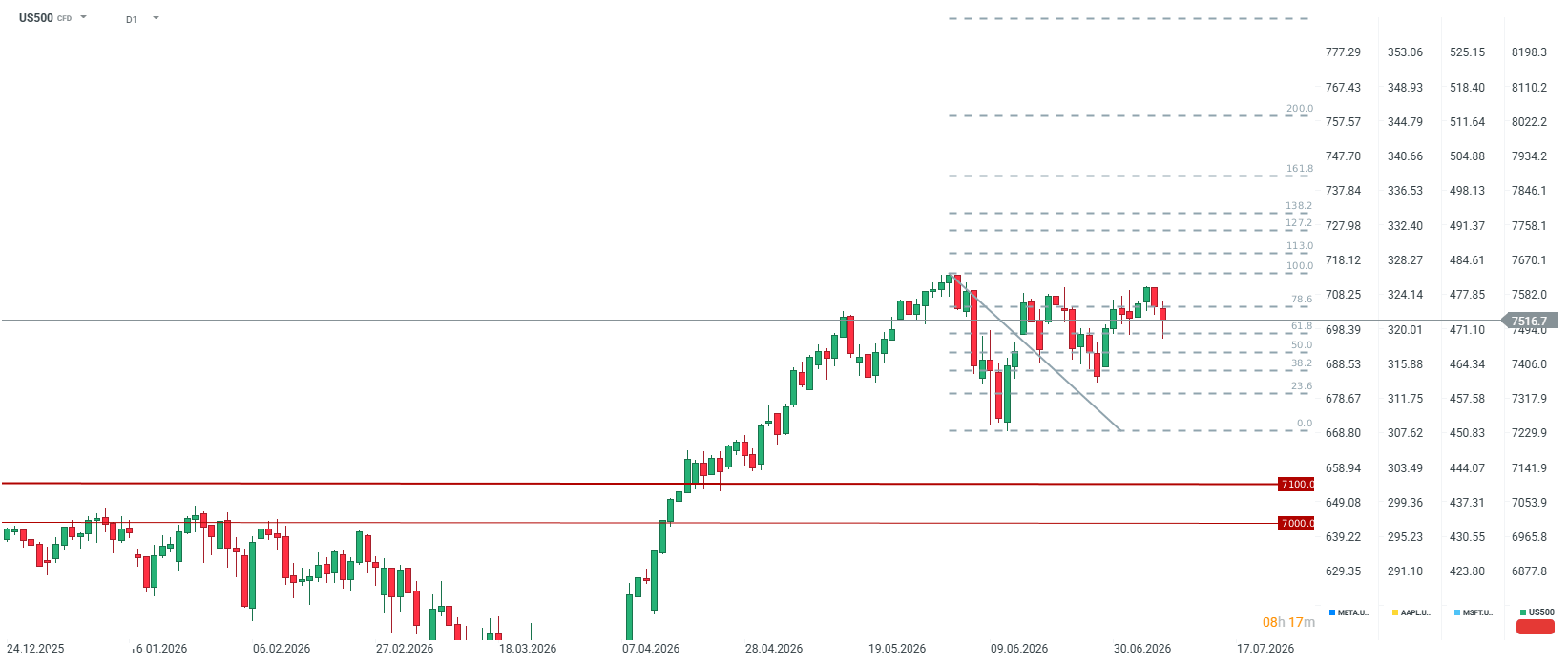

Análise Técnica do US500

Depois de ter testado os 7 600 pontos no início desta semana, assistimos atualmente a uma retração para níveis próximos dos 7 500 pontos. Vale a pena referir, no entanto, que o início da sessão se revela muito volátil, uma vez que, por um momento, as quedas atingiram os níveis mais baixos desde 29 de junho. Atualmente, o nível de suporte chave situa-se na zona dos 7 400 pontos, na retração de 38,2% da última onda descendente. No entanto, caso se verifique uma situação em que os EUA e o Irão retomem as negociações, os mínimos atuais poderão constituir uma oportunidade de compra, especialmente para as empresas tecnológicas que se encontram em forte sobrevenda. Vale a pena referir que o US500 se encontra a apenas 1,5% dos máximos históricos.

Notícias das empresas mais importantes desde a abertura da sessão

- O setor energético tenta recuperar: A subida dos preços do petróleo alimentou as expectativas de uma sessão forte para os produtores de petróleo. A ExxonMobil (XOM.US) chegou a valorizar 3% nas negociações pré-mercado, mas está atualmente a registar uma queda de até 0,5% num contexto de volatilidade significativa no mercado petrolífero. Vale a pena referir que surgiram hoje notícias de que os lucros da Exxon no segundo trimestre aumentaram em quase 4 mil milhões de dólares devido aos elevados preços do petróleo durante o conflito no Médio Oriente. A ação subiu 3,0% na sequência da notícia de que o conflito com o Irão impulsionou os lucros do segundo trimestre em quase 4 mil milhões de dólares. A Chevron (CVX.US) está a valorizar 0,8%, e a Occidental Petroleum (OXY.US) registou uma subida de 1,7% na sequência de uma revisão em alta pela Evercore ISI para «desempenho superior».

- Venda massiva de ações de fabricantes de chips e de IA: Os investidores estão a abandonar em massa as posições sobrevalorizadas no setor tecnológico. A Nvidia (NVDA.US) está a perder mais de 0,4% na abertura, aprofundando uma tendência de queda já em curso (as ações já se encontram 16% abaixo do pico registado em maio). Por outro lado, assistimos a uma recuperação dos fabricantes de memória após recentes quedas acentuadas. A Sandisk (SNDK.US) registou uma subida de quase 4%, a Micron (MU.US) está atualmente a valorizar 0,8% após ter caído até 6% nas negociações pré-mercado, e a Western Digital (WDC.US) também está a recuperar 4%.

- A Alibaba (BABA.US) lidera os ganhos: os ADRs americanos da gigante chinesa do comércio eletrónico dispararam 10% nas negociações pré-mercado, e estes ganhos continuam atualmente, com as ações a atingirem aproximadamente 108 dólares. O otimismo em torno dos próximos resultados financeiros desencadeou um afluxo de capital para as grandes empresas chinesas da Internet, com a Baidu (BIDU.US) (+5,0%) e a JD.com (JD.US) (+3,2%) a beneficiarem igualmente.

- Companhias aéreas e empresas de cruzeiros sob pressão devido ao combustível caro: O espectro de custos operacionais mais elevados está a afetar as empresas sensíveis aos preços do combustível para aviões. A United Airlines (UAL.US) está a perder 2,9%, e a gigante do turismo Carnival (CCL.US) registou uma queda de 3,1%.

- A FuelCell Energy (FCEL.US) desce para o fundo: As ações da empresa estão a cair 12% após ter sido oficialmente fixado o preço de uma nova oferta pública de 10,7 milhões de ações a 21,00 dólares por ação, o que representa um grande desconto em relação às recentes avaliações de mercado.

França desafia a Palantir, Mercado reage

Onda de vendas no setor dos semicondutores

Abertura da sessão americana: Uma queda mais acentuada e uma recuperação do setor do SaaS

ASML: os sonhos e os rumores não irão quebrar o monopólio

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.