- “Trump Put” vs. Ceticismo em relação ao Irão: Os mercados estão otimistas com o plano de paz dos EUA, que registrou uma alta de 15 pontos, embora a rejeição do Irão e os confrontos contínuos mantenham a volatilidade elevada.

- A virada histórica da Arm: As ações da Arm subiram 15% com a notícia de que irá fabricar as suas próprias CPUs AGI, com o objetivo de atingir 15 mil milhões de dólares em vendas anuais, tendo a Meta como seu primeiro cliente.

- Riscos na cadeia de abastecimento: Apesar dos ganhos no setor tecnológico, a Nvidia enfrenta riscos, uma vez que as tensões no Médio Oriente ameaçam o abastecimento de hélio, um gás essencial para a produção de semicondutores.

- “Trump Put” vs. Ceticismo em relação ao Irão: Os mercados estão otimistas com o plano de paz dos EUA, que registrou uma alta de 15 pontos, embora a rejeição do Irão e os confrontos contínuos mantenham a volatilidade elevada.

- A virada histórica da Arm: As ações da Arm subiram 15% com a notícia de que irá fabricar as suas próprias CPUs AGI, com o objetivo de atingir 15 mil milhões de dólares em vendas anuais, tendo a Meta como seu primeiro cliente.

- Riscos na cadeia de abastecimento: Apesar dos ganhos no setor tecnológico, a Nvidia enfrenta riscos, uma vez que as tensões no Médio Oriente ameaçam o abastecimento de hélio, um gás essencial para a produção de semicondutores.

Os futuros dos índices norte-americanos registaram ganhos modestos antes do início das negociações em Wall Street, tendo os índices acabado por abrir ligeiramente em alta, impulsionados pelas esperanças de um avanço diplomático no Médio Oriente. Embora o Irão tenha rejeitado oficialmente a proposta de cessar-fogo, os mercados parecem depositar a sua confiança na eficaz «gestão da mensagem» de Donald Trump. No entanto, o verdadeiro destaque desta manhã nos Estados Unidos é o setor tecnológico — especificamente a Arm Holdings, que anunciou uma mudança revolucionária no seu modelo de negócio.

Entre a diplomacia e a escalada

O início da tarde nos mercados globais tem sido marcado por elevada volatilidade, desencadeada por sinais contraditórios provenientes do Médio Oriente. Na sequência da sessão mista de ontem, a situação na Ásia registou uma melhoria significativa; o Nikkei 225 subiu quase 3%, o Shanghai Composite avançou 1,3% e o KOSPI da Coreia do Sul subiu 1,6%. Na Europa, os índices estão a apresentar um desempenho ligeiramente melhor, com a maioria dos ganhos a rondar os 1,5%, deixando a maioria dos índices de referência a um passo de máximos históricos.

Nos EUA, os futuros do S&P 500 (US500) e do Nasdaq 100 (US100) estão ambos a ser negociados com uma subida de aproximadamente 0,15%, enquanto o VIX permanece em níveis elevados. O otimismo foi em grande parte alimentado por um plano de paz dos EUA de 15 pontos, que inclui disposições para o alívio das sanções ao Irão em troca do restabelecimento da liberdade de navegação no Estreito de Ormuz. Fundamentalmente, o plano exige que o Irão abandone efetivamente as suas aspirações nucleares — um ponto que anteriormente era parcialmente negociável, mas que Teerão se recusou a aceitar desde o início das hostilidades. No entanto, os preços do petróleo bruto recuaram quase 5% na sequência de relatos de que vários navios transitaram com sucesso pelo estreito nas últimas horas.

O sentimento do mercado acabou por ser atenuado por relatos da agência de notícias Fars, afirmando que Teerão considera as negociações «ilógicas» e rejeita os termos do cessar-fogo. Os analistas assinalam a persistência do chamado «Trump Put»; o mercado parte do princípio de que a administração não permitirá um colapso permanente, mesmo que os factos no terreno apontem para a continuação dos confrontos, com Israel a manter os seus ataques contra o Irão.

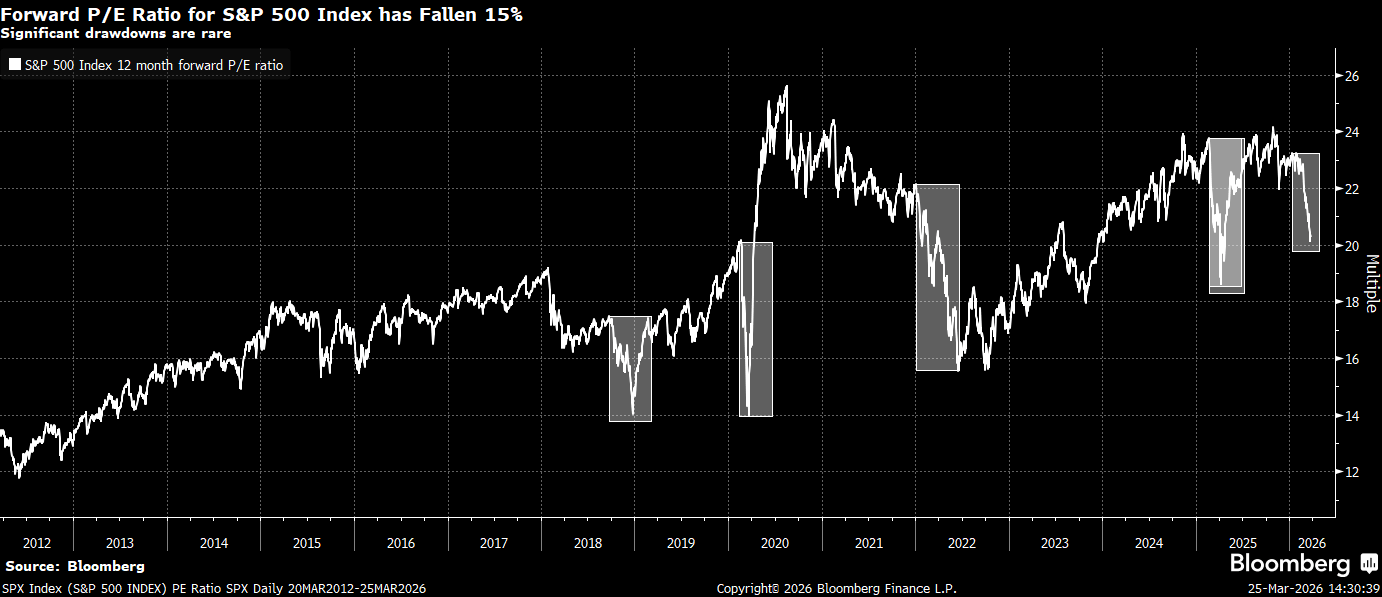

Análise Técnica e Fundamentos: O S&P 500 enfrenta uma moderação das valorizações

O S&P 500 (US500) permanece num momento crítico. O preço mantém-se acima do suporte-chave associado ao nível de retração de Fibonacci de 23,6%, próximo dos 6.600 pontos. Atualmente, o US500 move-se dentro de um canal de tendência descendente; uma quebra acima do limite superior poderá levar a um novo teste da zona dos 6.800 pontos.

As avaliações fundamentais também merecem atenção. O rácio P/E futuro (preço/lucros previstos) do S&P 500 oscila atualmente em torno de 21. Embora este valor se mantenha acima da média de 10 anos, de aproximadamente 18, é significativamente inferior aos picos de 24 registados nos últimos dois anos. Embora o mercado ainda não esteja «barato» (historicamente, na faixa de 14 a 18), uma resolução definitiva do conflito poderia proporcionar os impulsos necessários para que as ações do S&P 500 ganhem dinamismo.

Fonte: Bloomberg Finance LP

Notícias empresariais: Destaque para a ARM e os fabricantes de chips

O principal impulsionador da sessão de hoje é a Arm Holdings (ARM), cujas ações registaram uma subida superior a 15%. A empresa anunciou uma mudança estratégica histórica: pela primeira vez, a Arm irá começar a fabricar e a vender os seus próprios circuitos integrados (as chamadas CPUs AGI), indo além do seu modelo tradicional de se limitar a licenciar a arquitetura a outros fabricantes.

- Metas financeiras: Espera-se que a nova linha de negócios gere 15 mil milhões de dólares em receitas anuais no prazo de cinco anos. Prevê-se que a receita total da empresa aumente para 25 mil milhões de dólares nesse período, face aos cerca de 5 mil milhões de dólares atuais.

- Clientes: A Meta Platforms será o primeiro grande cliente dos novos processadores de 136 núcleos, que serão fabricados pela TSMC.

- Reação dos analistas: A Raymond James elevou a classificação da ARM para «Outperform» com um preço-alvo de 166 dólares, descrevendo a medida como transformadora para o modelo de negócio da empresa.

No setor dos semicondutores, a atenção está também voltada para a Nvidia (NVDA) (+2,5%). Apesar dos ganhos, os riscos do lado da oferta pairam sobre o setor. A intensificação do conflito no Irão e os potenciais danos à infraestrutura regional de gás podem afetar a disponibilidade de gases nobres, como o hélio, essencial para a litografia e a produção de pastilhas de silício. O Médio Oriente, particularmente o Catar, é um fornecedor global crucial de hélio; os danos relatados nos terminais de GNL podem levar a aumentos a longo prazo nos custos de produção de chips. Com um rácio de cerca de 18, este valor é significativamente inferior aos picos de 24 observados nos últimos dois anos. Embora o mercado ainda não esteja «barato» (historicamente, a faixa de 14 a 18), uma resolução definitiva do conflito poderia proporcionar os impulsos necessários para que as ações do S&P 500 ganhem dinamismo.

Outras empresas em destaque:

-

General Motors (GM): As ações subiram pouco menos de 2 % na sequência de uma revisão em alta para «Outperform» pela Wolfe Research (preço-alvo de 96 dólares).

- Tesla (TSLA): Ganhou 3% num contexto de melhoria geral do sentimento em relação ao setor tecnológico em geral.

- Setor energético: As empresas de combustíveis fósseis estão a recuar a par do petróleo bruto WTI, que caiu para abaixo dos 89 dólares por barril. A Exxon Mobil caiu 1%, enquanto a empresa de gás natural Cheniere registou uma queda de 2,5%.

Destaques da manhã (28.07.2026)

Resultados da Texas Instruments: Crescimento sem liquidez

Antevisão aos resultados da ServiceNow

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.