-

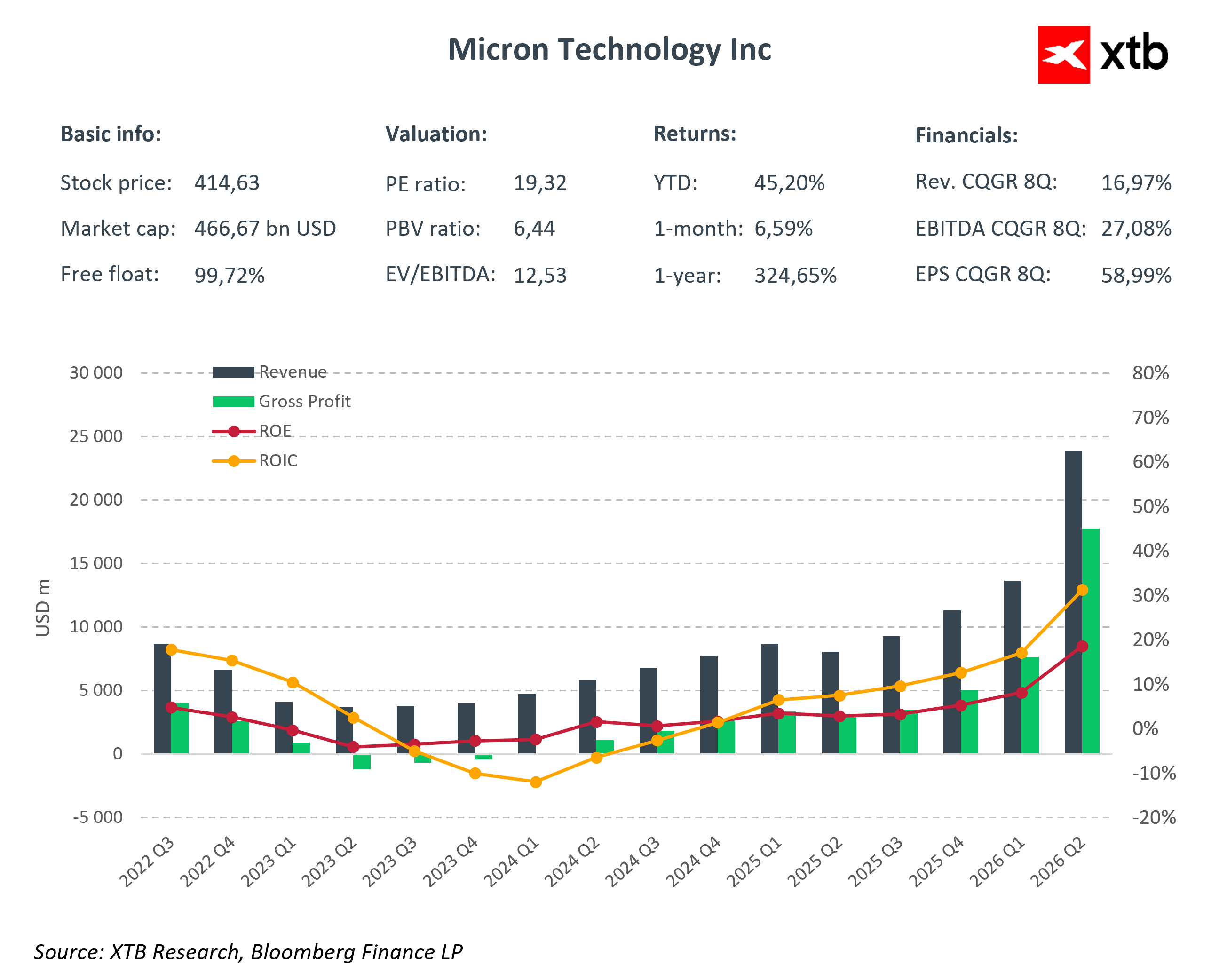

Resultados recorde e superciclo de memória: Receita de $23,86B (+196% YoY) e margens recorde mostram que a Micron lidera a forte procura por HBM e DRAM para IA e centros de dados.

-

Investimentos estratégicos e dividendos: CapEx elevado de $30B em 2026 visa expansão e liderança tecnológica; dividendo trimestral subiu 30%, sinalizando confiança na geração de caixa.

-

Perspetivas otimistas de crescimento: Previsão de receita de $33,5B no 3T26 e mix de produtos avançados garantem visibilidade de lucros e resiliência face a flutuações do mercado.

-

Resultados recorde e superciclo de memória: Receita de $23,86B (+196% YoY) e margens recorde mostram que a Micron lidera a forte procura por HBM e DRAM para IA e centros de dados.

-

Investimentos estratégicos e dividendos: CapEx elevado de $30B em 2026 visa expansão e liderança tecnológica; dividendo trimestral subiu 30%, sinalizando confiança na geração de caixa.

-

Perspetivas otimistas de crescimento: Previsão de receita de $33,5B no 3T26 e mix de produtos avançados garantem visibilidade de lucros e resiliência face a flutuações do mercado.

A Micron Technology anunciou resultados recorde para o segundo trimestre do ano fiscal de 2026, superando as expectativas do mercado em dois dígitos e confirmando que o superciclo das memórias impulsionado pela IA está a entrar numa fase de rentabilidade sem precedentes. Apesar da reação fundamentalmente eufórica aos resultados, as ações da empresa caíram entre 5 % e 7 % após o encerramento da sessão, devido a preocupações com o aumento das despesas de capital, representando um cenário clássico de «venda após a notícia» que não altera a trajetória de crescimento a longo prazo.

Principais resultados financeiros do 2.º trimestre do ano fiscal de 2026:

- Receitas: 23,86 mil milhões de dólares (+75% em relação ao trimestre anterior, +196% em relação ao ano anterior; consenso do mercado: 19 mil milhões de dólares)

- Resultado líquido: 14,02 mil milhões de dólares

- EPS: 12,20 dólares

- Margem bruta: 74,4%

- Fluxo de caixa operacional: 11,90 mil milhões de dólares

Um desempenho tão espetacular em relação às estimativas não é por acaso. A Micron está a tirar pleno partido dos stocks esgotados de HBM e DRAM para servidores, onde a procura por parte dos hiperescaladores excede significativamente a oferta. As margens regressaram aos máximos históricos do ciclo, e a forte alavancagem operacional traduziu o crescimento das receitas em ganhos exponenciais de lucro.

Análise do crescimento por segmento

Os resultados do segundo trimestre do ano fiscal de 2026 demonstram que o crescimento da Micron é impulsionado principalmente pelos segmentos relacionados com a nuvem e a IA, que se tornaram a base do superciclo da memória.

- Unidade de Negócios de Memória para a Nuvem: A receita atingiu 7,75 mil milhões de dólares, com uma margem operacional de 66%, impulsionada pela forte procura de HBM3E e HBM4 para aceleradores de IA. A carteira de encomendas para o atual ano fiscal está efetivamente esgotada, proporcionando uma visibilidade excecional das receitas para os próximos trimestres.

- Unidade de Negócios de Centros de Dados Principais: A receita totalizou 5,69 mil milhões de dólares, um aumento de 139% em relação ao trimestre anterior, com uma margem operacional de 62%. Este segmento fornece principalmente DRAM para servidores destinados a hiperescaladores e centros de dados que investem em infraestruturas de IA.

- Unidade de Negócios de Dispositivos Móveis e Clientes: Gerou 7,71 mil milhões de dólares em receitas com uma margem operacional de 76%, refletindo uma recuperação no mercado de smartphones e computadores pessoais, bem como uma quota crescente de produtos de margem elevada no mix de vendas.

- Unidade de Negócios Automóvel: A receita atingiu 2,71 mil milhões de dólares, com uma margem de 52%, impulsionada pela crescente procura por memória embutida, soluções automóveis e aplicações de IoT.

Todos os segmentos registaram uma melhoria na rentabilidade, demonstrando uma reestruturação bem-sucedida do mix de produtos. A quota de memória avançada, incluindo HBM e DRAM para centros de dados modernos, aumentou para mais de 40% das vendas totais, elevando significativamente a margem média da empresa.

Este mix de produtos melhora a rentabilidade e reduz a sensibilidade da Micron às flutuações cíclicas do mercado de consumo. Os produtos de elevado valor acrescentado funcionam como barreiras à entrada de concorrentes, garantindo receitas estáveis e uma vantagem estratégica nas negociações de preços e no planeamento da produção para os próximos anos.

Previsões para o 3.º trimestre do ano fiscal de 2026, dividendos e despesas de capital

Na sequência dos resultados recorde do 2.º trimestre, a Micron divulgou previsões excepcionalmente ambiciosas para o terceiro trimestre, superando significativamente as expectativas do mercado. A administração prevê:

- Receitas: aproximadamente 33,5 mil milhões de dólares

- Lucro por ação (EPS): 19,15 dólares

- Margem bruta: aproximadamente 81%

A orientação reflete a procura persistentemente elevada de HBM e a plena utilização da capacidade de produção nos anos fiscais de 2026 e 2027, proporcionando uma elevada visibilidade das receitas para os próximos trimestres.

Além disso, a Micron anunciou um aumento de 30% no dividendo trimestral para 0,15 dólares por ação, sinalizando confiança na geração de caixa e na estabilidade financeira.

Ao mesmo tempo, o CapEx previsto para o terceiro trimestre é de 7 a 8 mil milhões de dólares, com um gasto total no ano fiscal de 2026 em torno de 30 mil milhões de dólares. Estes investimentos significativos suscitaram preocupações de curto prazo no mercado, levando a uma queda das ações após o encerramento da sessão, um efeito típico de «venda com a notícia». No entanto, estas despesas são estratégicas, visando manter a liderança tecnológica em HBM e expandir a capacidade de produção para atender à crescente procura de memória para IA e centros de dados.

Contexto do setor e posição de mercado da Micron

O atual superciclo das memórias, no qual a Micron desempenha um papel fundamental, é essencialmente estrutural e impulsionado pela rápida expansão da inteligência artificial, dos centros de dados e das infraestruturas informáticas modernas. Ao contrário dos ciclos anteriores, o crescimento das receitas não se deve exclusivamente à recuperação dos preços da DRAM e da NAND, mas resulta da procura sustentada por produtos avançados de elevado valor acrescentado. Os preços da DRAM aumentaram 90/95% em relação ao trimestre anterior no último trimestre, e os preços da NAND subiram 55–60%, com a quota crescente da HBM e da memória para servidores a manter margens recorde.

As barreiras à entrada no segmento HBM são elevadas, uma vez que apenas alguns fornecedores operam a nível global, o que protege a rentabilidade da Micron e aumenta a previsibilidade das receitas. Ao mesmo tempo, os riscos do setor, incluindo as tensões geopolíticas na Ásia, as flutuações da procura dos consumidores, a pressão da concorrência e a natureza cíclica do mercado de memória, continuam a ser relevantes. No entanto, o atual mix de produtos e a forte posição no segmento da IA reduzem significativamente a sensibilidade da empresa às oscilações de mercado a curto prazo.

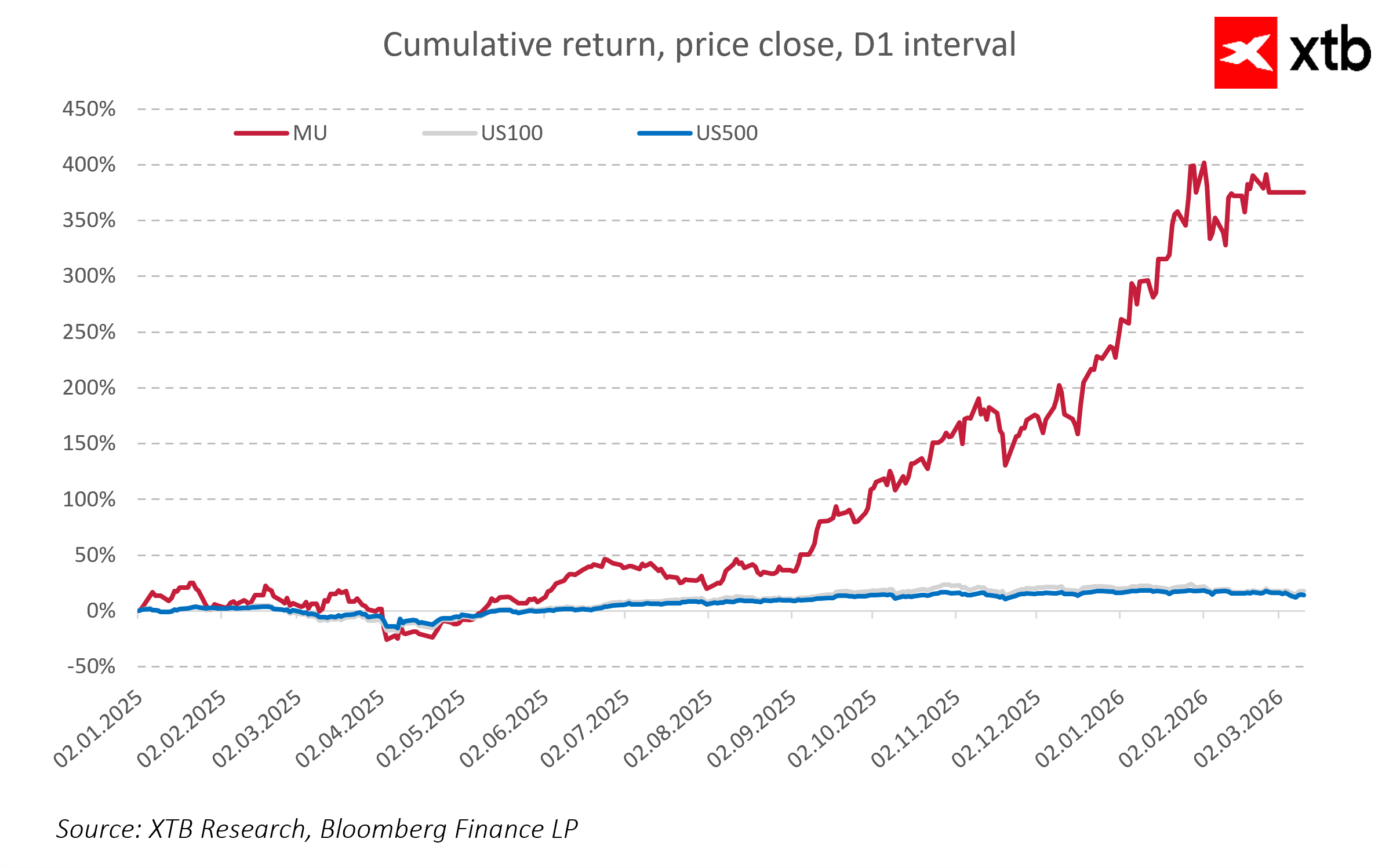

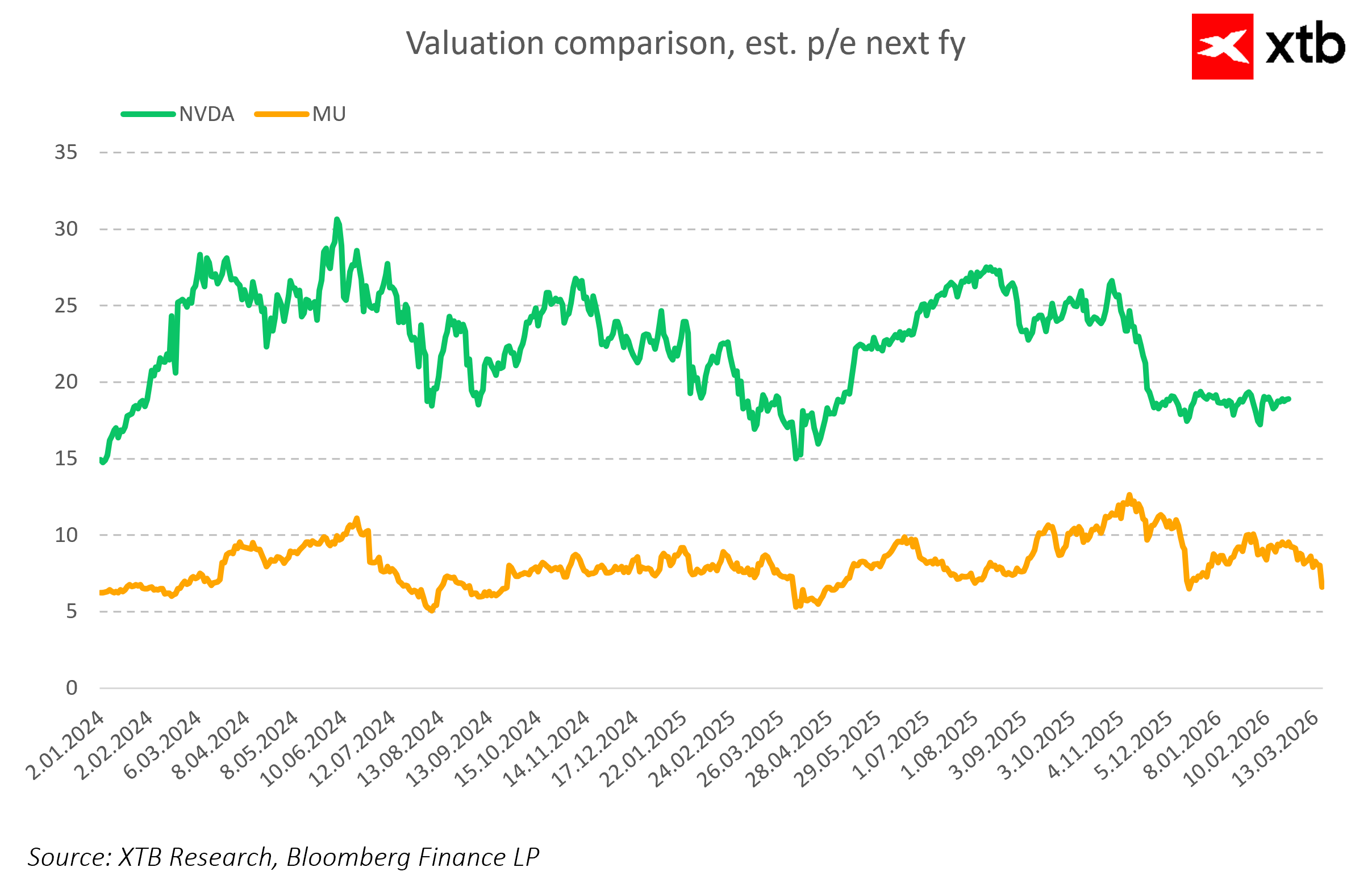

A Micron é atualmente vista como uma beneficiária direta do boom da memória para IA, com as suas ações a superarem os índices gerais dos EUA, confirmando a atratividade do investimento num contexto de receitas crescentes e margens estáveis. A durabilidade do superciclo da memória sustenta a expansão contínua das receitas até 2028, com um crescimento anual de 50 a 70% nos segmentos de memória para centros de dados e IA.

Análise financeira do segundo trimestre do exercício fiscal de 2026 da Micron Technology e perspetivas

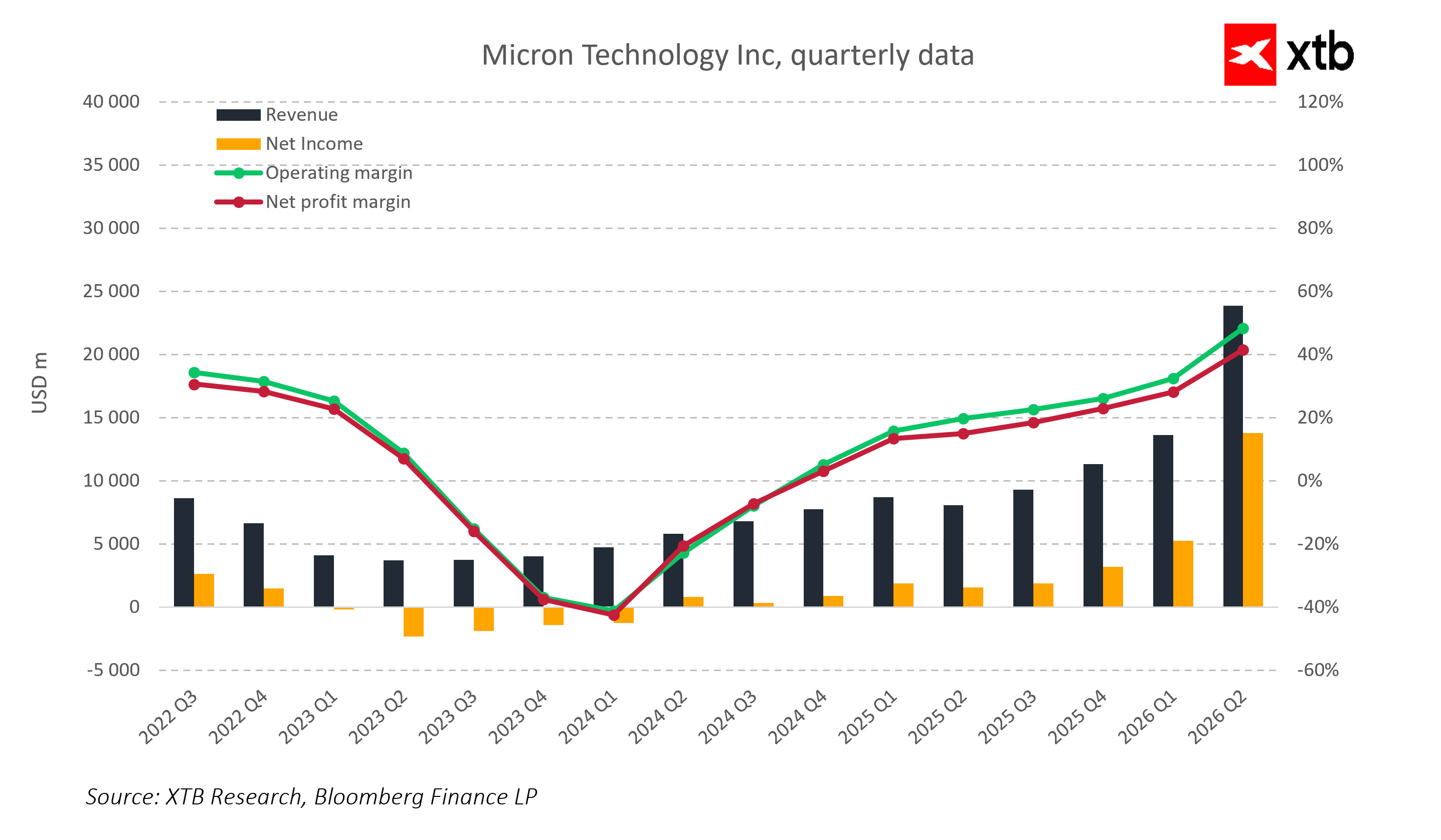

A Micron Technology alcançou resultados espetaculares no segundo trimestre do exercício fiscal de 2026. A receita atingiu um valor recorde de 23,86 mil milhões de dólares, um aumento de 75% em relação ao trimestre anterior e de 196% em relação ao mesmo período do ano anterior. Este crescimento dinâmico confirma a posição dominante da empresa no mercado das memórias, especialmente no que diz respeito a soluções avançadas para IA e centros de dados.

A rentabilidade operacional também registou uma melhoria significativa. A margem bruta não GAAP atingiu 74,4%, um nível característico dos picos históricos do ciclo da memória. O resultado líquido GAAP ultrapassou os 13,79 mil milhões de dólares, e o resultado por ação não GAAP atingiu 12,20 dólares, o que representa um aumento de 150% em relação ao trimestre anterior. As margens elevadas refletem um mix de produtos favorável, com quotas crescentes de soluções HBM e DRAM para servidores, que são altamente rentáveis e apresentam uma procura estável e previsível.

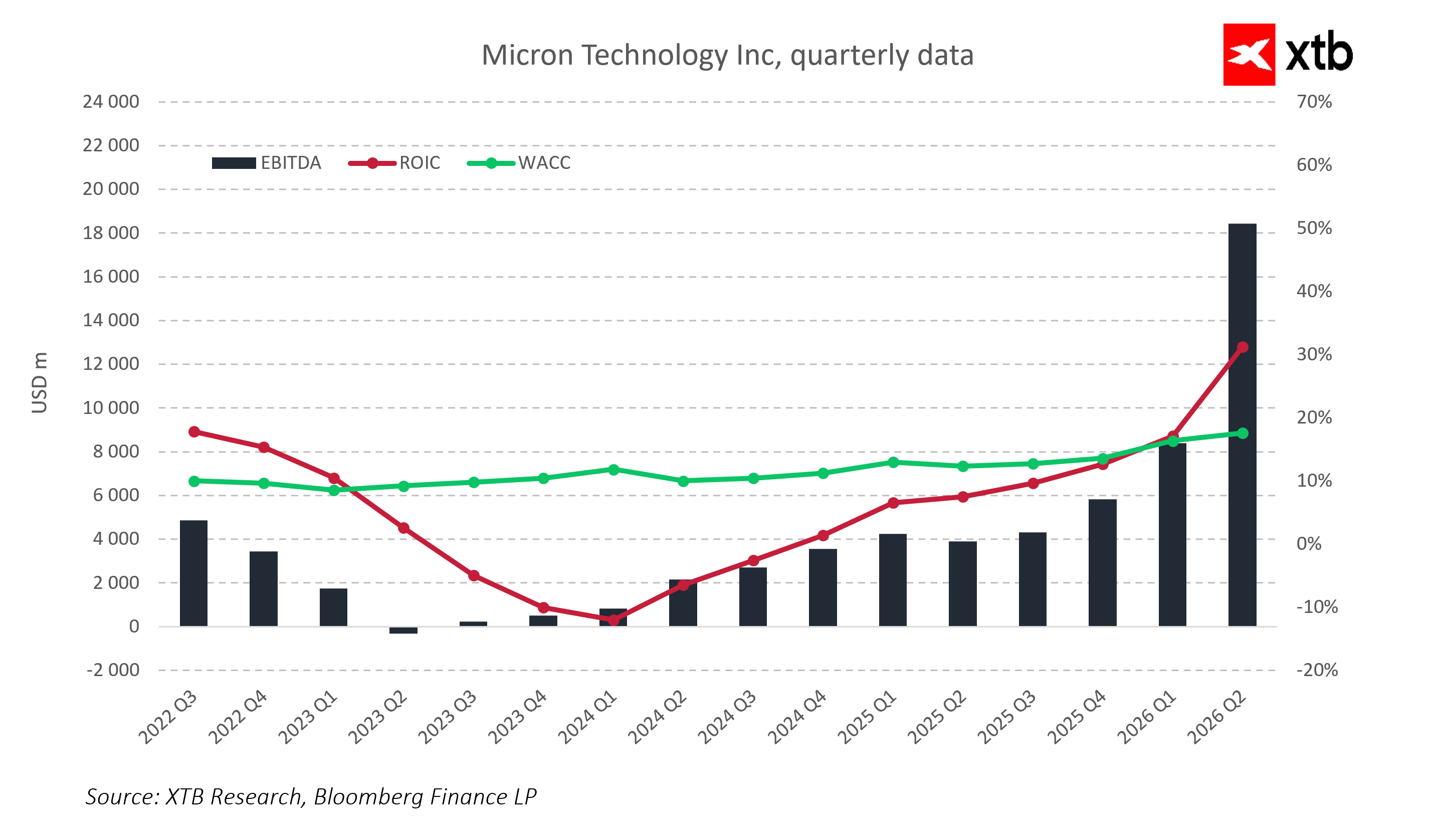

O fluxo de caixa operacional aumentou para 11,90 mil milhões de dólares, confirmando a capacidade da empresa de gerar caixa significativa enquanto financia investimentos de capital intensivos. O CapEx líquido no segundo trimestre atingiu 5 mil milhões de dólares, refletindo uma expansão agressiva da capacidade de produção e a manutenção da liderança tecnológica. Espera-se que o CapEx do terceiro trimestre aumente para 7 a 8 mil milhões de dólares, demonstrando uma estratégia de crescimento a longo prazo e a preparação para uma maior expansão da HBM.

Do ponto de vista da eficiência do capital, a Micron melhorou significativamente o ROIC, ultrapassando o custo de capital (WACC), o que indica a criação de valor para os acionistas e uma utilização eficaz dos recursos de desenvolvimento.

O balanço mantém-se sólido e estável. Os elevados níveis de tesouraria proporcionam segurança em termos de liquidez e flexibilidade nas futuras decisões de investimento. A estabilidade financeira é crucial na indústria dos semicondutores, onde os investimentos são avultados e os ciclos de mercado voláteis.

As previsões para os próximos trimestres continuam otimistas. A administração espera que, no terceiro trimestre do exercício de 2026, a receita se situe em cerca de 33,5 mil milhões de dólares, com uma margem bruta de 81 % e um resultado por ação não GAAP de aproximadamente 19,15 dólares. Esta previsão elevada reflete a forte procura contínua de HBM e DRAM, bem como a lotação total da capacidade de produção para os próximos trimestres.

Os resultados do segundo trimestre do ano fiscal de 2026 e as orientações prospectivas indicam claramente que a Micron se encontra numa fase excepcionalmente favorável do seu desenvolvimento. O crescimento significativo das receitas, as margens recorde, a gestão eficaz dos custos e os intensos investimentos de capital criam uma base sólida para uma expansão contínua. A Micron reforça a sua posição no mercado de memórias em crescimento, impulsionado pela procura crescente de soluções avançadas de IA e de centros de dados. Todos estes fatores apontam para um potencial de crescimento adicional e estabilidade financeira nos próximos trimestres.

Visão geral da avaliação

Avaliámos a Micron Technology utilizando um modelo de fluxo de caixa descontado (DCF). Esta análise tem caráter meramente informativo e não constitui uma recomendação de investimento nem uma avaliação exata das ações.

O modelo pressupõe um crescimento dinâmico e contínuo das receitas, impulsionado principalmente pelos segmentos de DRAM, NAND e HBM, que constituem o núcleo do negócio da empresa. O crescimento inicial é particularmente forte devido à crescente procura por soluções avançadas de memória em IA, centros de dados e dispositivos móveis modernos.

As perspetivas de crescimento futuro são sustentadas pela inovação tecnológica, incluindo novas gerações de memória que melhoram o desempenho e a funcionalidade dos produtos.

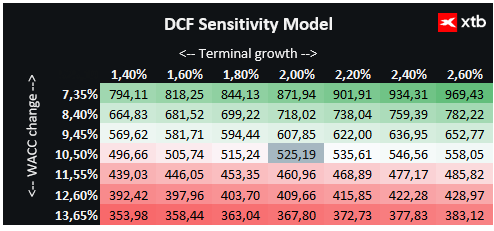

O modelo de avaliação pressupõe um custo de capital (WACC) de 10,5% ao longo do período de previsão, refletindo as especificidades do setor e o nível moderado de endividamento da Micron. O valor terminal baseia-se numa taxa de crescimento conservadora das receitas de 2%.

Com base na análise, as ações da Micron Technology Inc. estão avaliadas em 525,19 dólares, excedendo o preço de mercado atual de 435,00 dólares e implicando um potencial de valorização de 21%. Os fundamentos atuais e as previsões financeiras indicam que a Micron ocupa uma posição favorável no ciclo das memórias semicondutoras, combinando características de uma recuperação cíclica com um crescimento a longo prazo impulsionado pela IA e pelo desenvolvimento de infraestruturas de centros de dados.

Principais conclusões

A Micron Technology encerrou o segundo trimestre do ano fiscal de 2026 com resultados financeiros impressionantes, demonstrando que a empresa se encontra numa fase de forte crescimento com rentabilidade estável. A receita quase duplicou em comparação com o ano anterior, e as margens atingiram níveis característicos dos pontos mais altos do ciclo de memória. A gestão eficiente dos custos operacionais e o forte fluxo de caixa permitem financiar simultaneamente investimentos tecnológicos agressivos e a expansão da capacidade de produção.

Os segmentos de negócio focados em HBM e soluções para centros de dados estão a registar um crescimento excepcionalmente dinâmico, confirmando a durabilidade da procura por produtos avançados de margem elevada. A oferta restrita e as encomendas esgotadas para os próximos trimestres proporcionam uma elevada visibilidade em termos de receitas e lucros.

Os investimentos de capital estratégicos, embora suscitem preocupações a curto prazo por parte dos investidores, são essenciais para manter a vantagem competitiva e satisfazer a crescente procura do mercado. O crescimento dos dividendos reflete a confiança da administração na estabilidade contínua da empresa e na geração de caixa.

Em termos gerais, a situação financeira da Micron Technology é excepcionalmente sólida, e as perspetivas para os próximos trimestres indicam a continuação de uma tendência positiva impulsionada por fatores de crescimento fundamentais e estruturais na indústria de memórias semicondutoras.

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resultados da NOS: lucro sobe 34% no segundo trimestre e fluxo de caixa livre dispara 120%

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

As ações da Alphabet registam uma queda de 22 % em relação ao seu máximo histórico; Estará a Google pronta para retomar a sua tendência de alta?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.