A corrida tecnológica na era da economia digital é frequentemente vista através da perspetiva dos gigantes tecnológicos americanos. A NVIDIA fornece poder de computação, a Microsoft e a Google desenvolvem modelos de inteligência artificial, enquanto a Amazon constrói infraestruturas globais de nuvem. Neste panorama, a Europa surge muitas vezes mais como um observador do que como um participante ativo. Mas esse panorama está incompleto.

A par de toda a corrida pela IA, existe uma empresa que não constrói modelos linguísticos nem centros de dados de hiperescala, mas que continua a ser um dos pilares mais importantes da economia digital global. Uma empresa sem a qual milhares das maiores organizações do mundo simplesmente não poderiam funcionar normalmente.

Essa empresa é a SAP.

A SAP não é uma empresa de software típica focada em aplicações de finalidade única. Fornece sistemas que se situam no centro da forma como as empresas operam. O seu software regista tudo o que é relevante dentro de uma empresa: finanças, produção, logística, compras, RH e cadeias de abastecimento. Não é uma ferramenta que se situa «ao lado do negócio», mas sim a sua espinha dorsal digital.

É por isso que a SAP é mais do que apenas mais uma empresa de tecnologia. Na prática, controla a camada onde é criada a representação digital da economia real. E na era da inteligência artificial, essa camada está a tornar-se cada vez mais valiosa.

Porque a IA, independentemente do seu grau de avanço, continua a depender de dados. Não de quaisquer dados, mas de dados operacionais estruturados, fiáveis e em tempo real, gerados por processos empresariais reais. É precisamente aqui que a SAP ocupa uma posição privilegiada e única.

Numa perspetiva europeia, isto assume outra dimensão. Num mundo em que a maioria das tecnologias digitais críticas teve origem nos Estados Unidos, a SAP continua a ser um dos muito poucos intervenientes tecnológicos verdadeiramente globais criados na Europa e que ainda hoje mantêm a sua sede nesse continente. Consequentemente, a SAP é cada vez mais discutida não apenas como uma empresa de TI, mas também como um ativo estratégico para o próprio continente.

Na verdade, a SAP já não é vista simplesmente como mais um fornecedor de software, mas como uma parte da infraestrutura económica que liga a economia tradicional à era emergente da IA.

E é por isso que qualquer discussão séria sobre IA deve, ocasionalmente, afastar-se dos modelos e dos chips e concentrar-se, em vez disso, em algo muito menos visível, mas igualmente importante: os sistemas que, discretamente, mantêm as operações empresariais globais a funcionar há décadas.

O que a SAP realmente é e por que não é uma empresa típica de SaaS

A SAP é frequentemente agrupada com empresas de SaaS, mas, na realidade, pertence a uma categoria de software completamente diferente.

Não se trata de uma aplicação autónoma. É um sistema que integra toda a empresa. Finanças, produção, logística, compras, vendas e RH operam todos num único ambiente, formando efetivamente a espinha dorsal operacional de grandes organizações.

Mais importante ainda, a SAP não se limita a apoiar estes processos. Ela regista-os. Os seus sistemas criam a representação digital do que realmente acontece dentro de uma empresa, desde faturas e entregas até decisões financeiras e gestão de pessoal. Na prática, a SAP torna-se o sistema de registo da empresa.

Isso diferencia-a fundamentalmente dos produtos SaaS tradicionais. Muitas ferramentas de software podem ser substituídas com relativa rapidez. Substituir a SAP, no entanto, exigiria frequentemente a reconstrução da infraestrutura operacional de uma organização ao longo de muitos anos e com um risco empresarial enorme. Isso torna a SAP muito mais próxima da infraestrutura do que do software de aplicação convencional.

Em torno deste núcleo, a SAP construiu um vasto ecossistema de produtos e serviços. Como resultado, a SAP não é um produto único, mas sim um ambiente que organiza o funcionamento das grandes empresas.

Esta estrutura é precisamente o que torna a SAP significativamente mais difícil de substituir do que as soluções SaaS típicas. Ela comporta-se menos como uma aplicação e mais como a espinha dorsal operacional digital das empresas modernas.

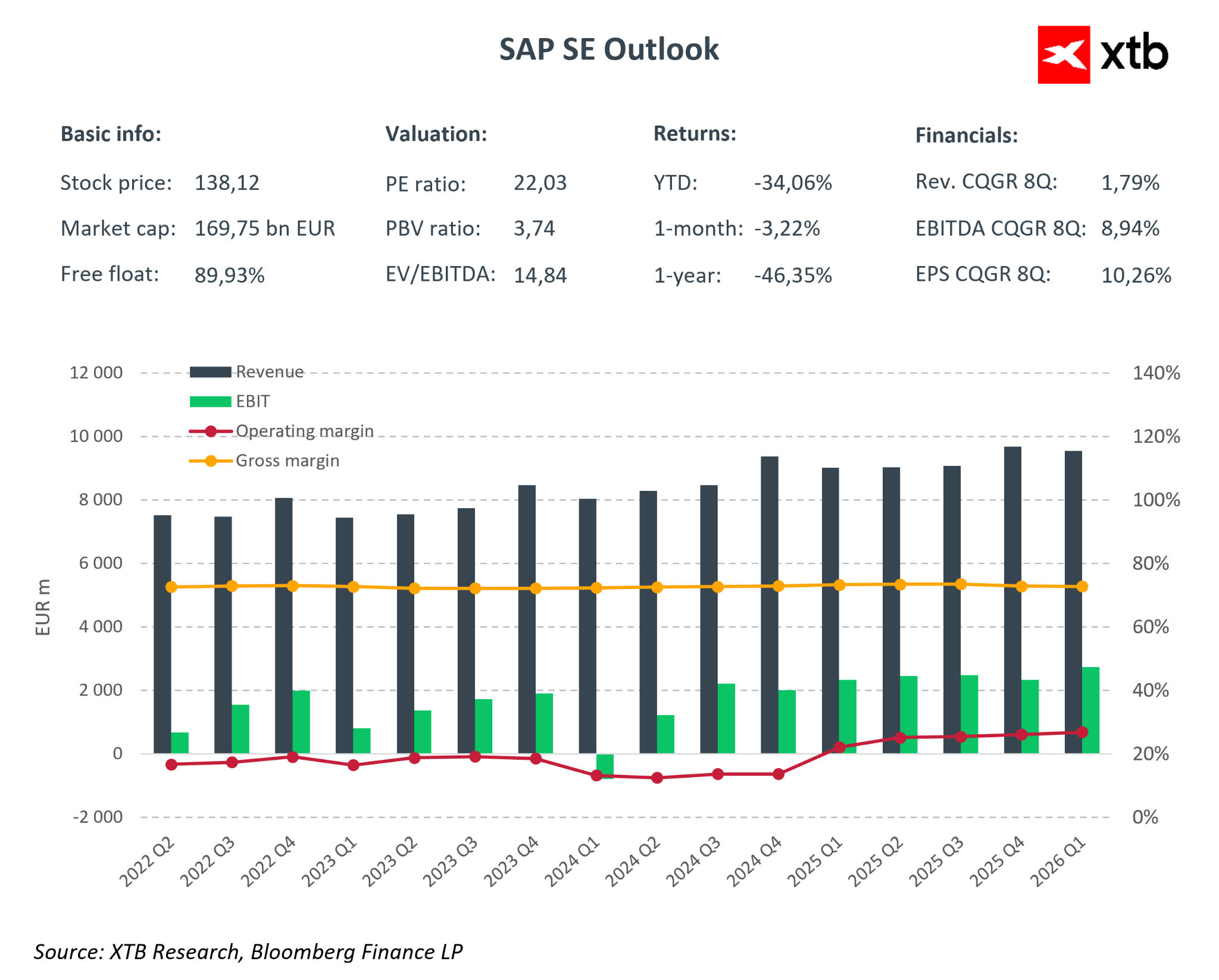

Análise Financeira: A Transição da SAP para uma Nova Fase de Crescimento

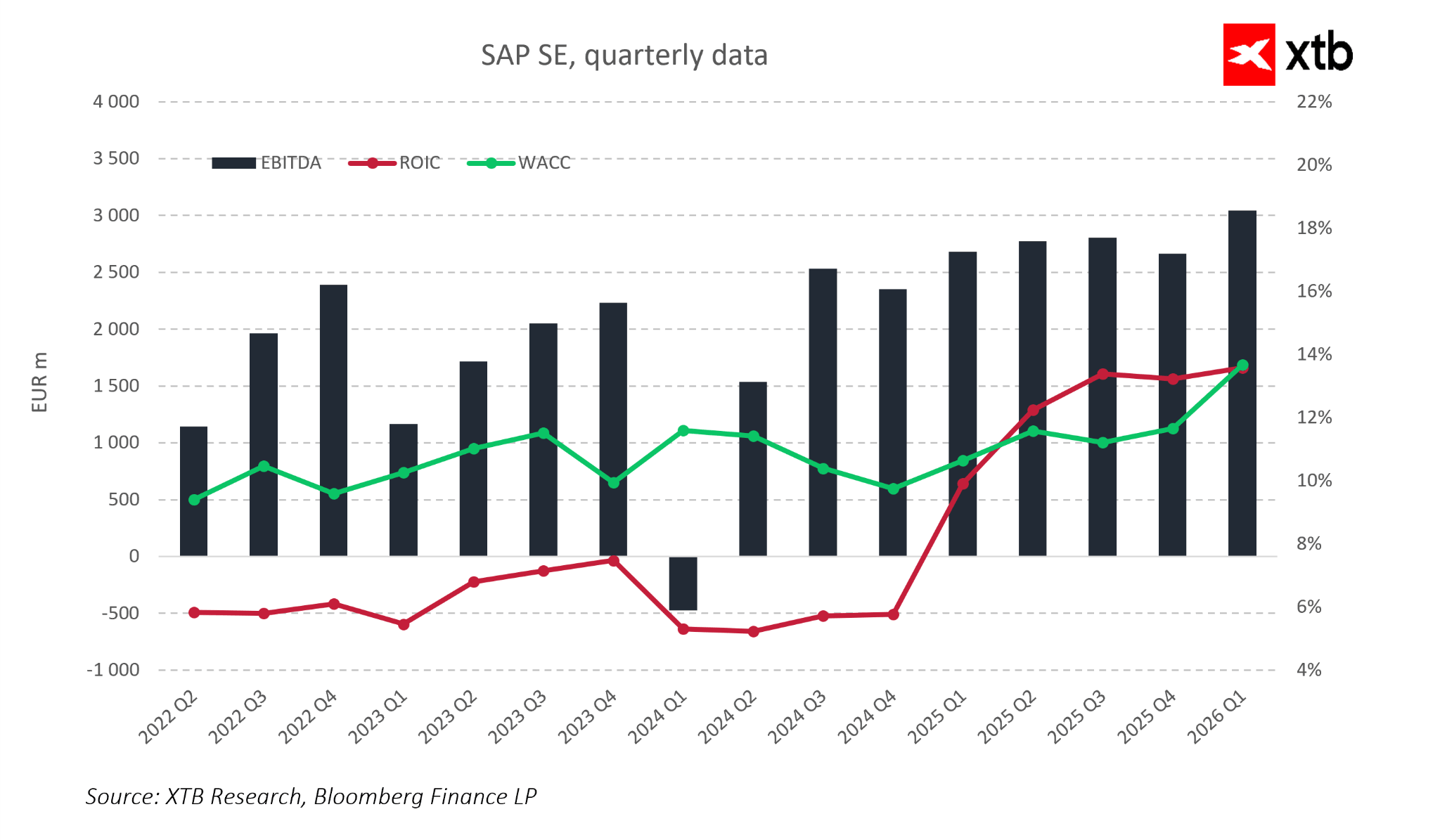

Os últimos trimestres mostram uma empresa que evoluiu para além de ser um fornecedor tradicional de software e se assemelha cada vez mais a uma infraestrutura digital madura para a economia global. Os resultados do primeiro trimestre de 2026 apenas reforçam este quadro.

Principais Destaques Financeiros (Últimos Resultados Trimestrais)

- Receita total: aproximadamente 9,4–9,6 mil milhões de euros, um aumento em relação ao ano anterior

- Crescimento da receita de nuvem: aproximadamente 20% em relação ao ano anterior

- Carteira de encomendas na nuvem: crescimento contínuo para mais de 50 mil milhões de euros

- Margem operacional: melhorou para aproximadamente 27–28%

- Resultado líquido: crescimento anual apoiado por margens mais sólidas

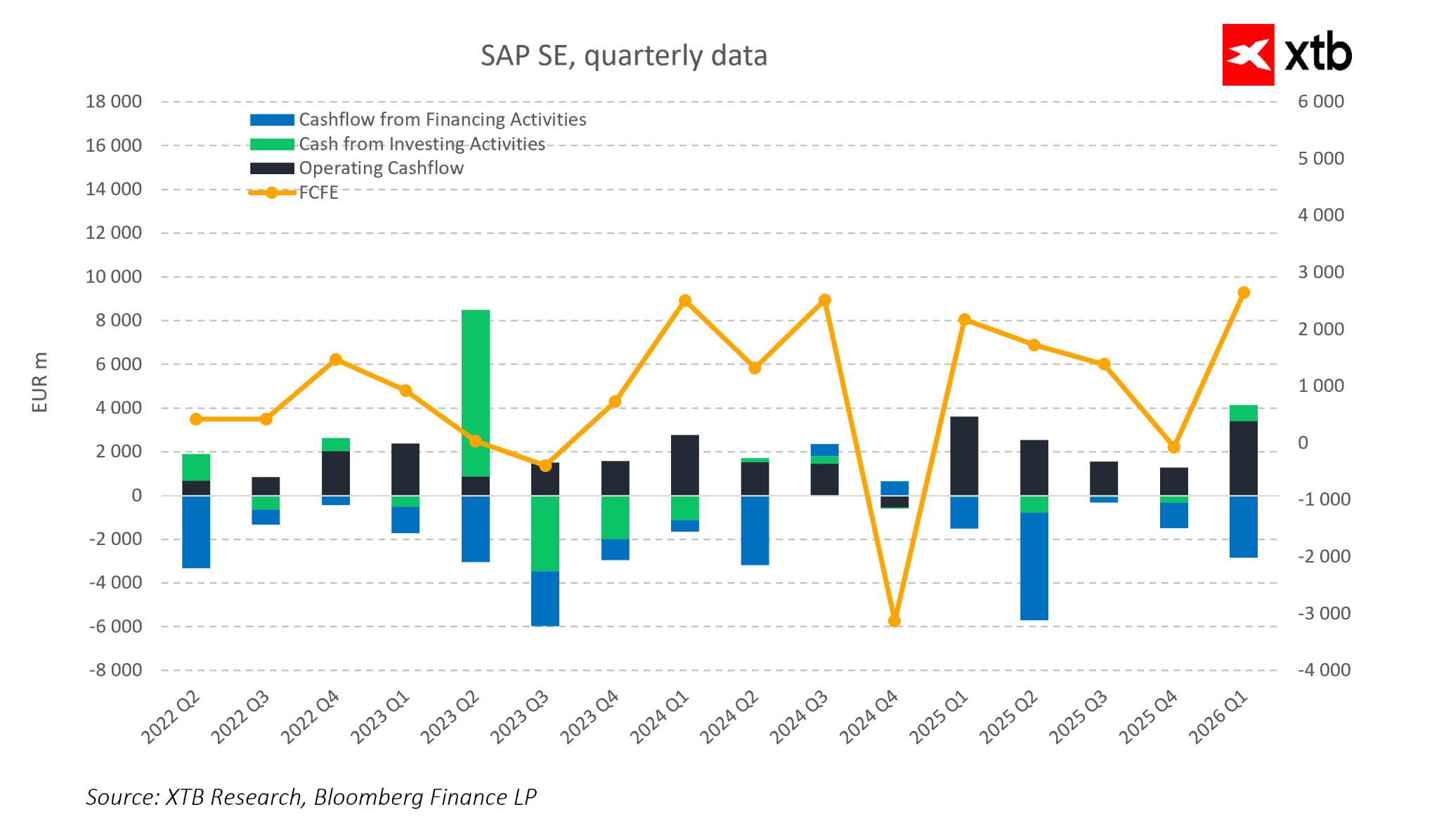

- Fluxo de caixa livre: melhoria significativa e regresso a níveis fortemente positivos

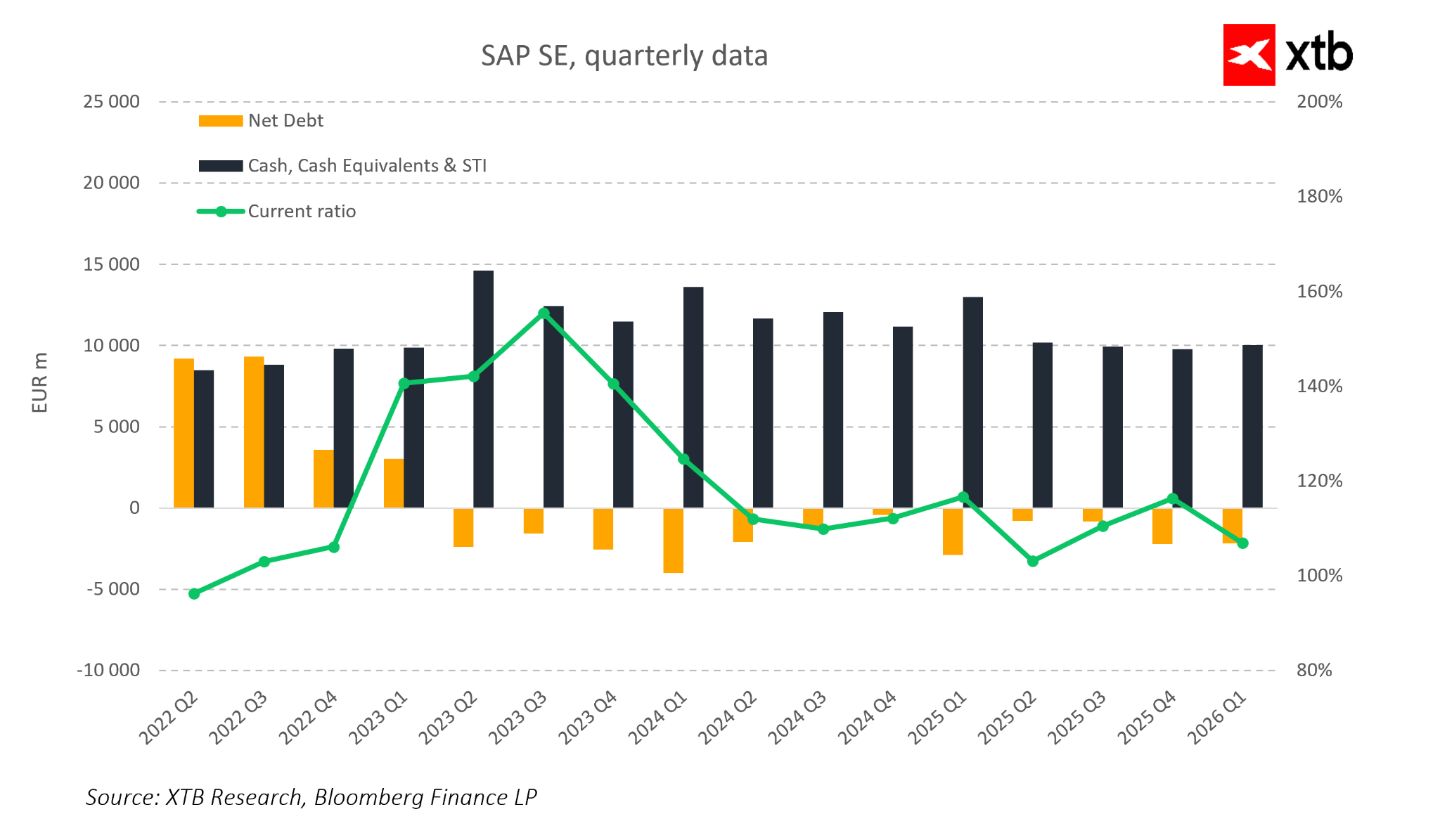

- Dívida líquida: mantida num nível seguro e controlado

- Composição das receitas na nuvem: expansão contínua da quota de receitas recorrentes na nuvem

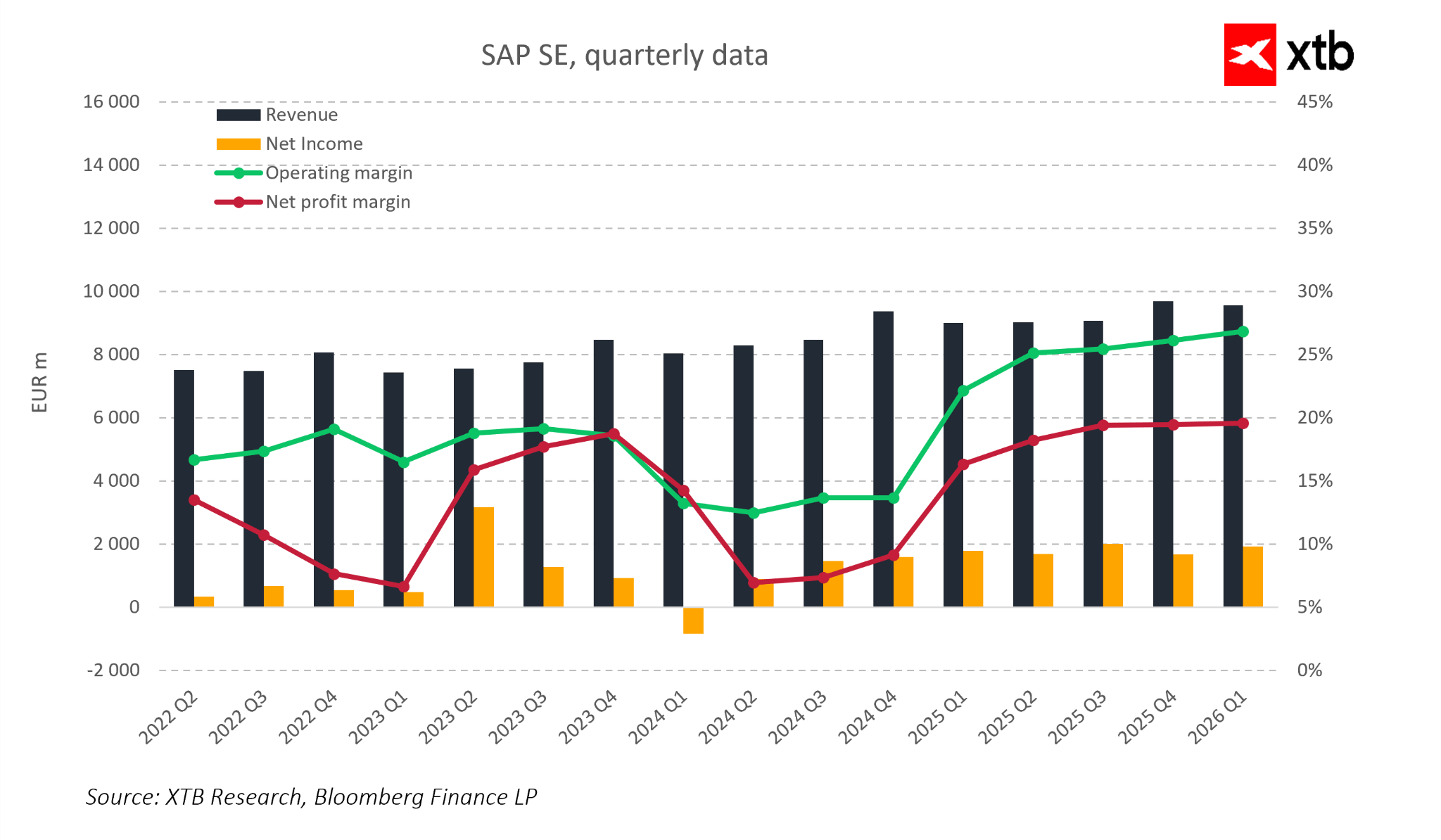

A receita no primeiro trimestre de 2026 atingiu aproximadamente 9,6 mil milhões de euros, representando um crescimento de 6% em relação ao ano anterior. À primeira vista, isto pode não parecer extraordinário no setor tecnológico, mas para a SAP o fator-chave não é o crescimento nominal, mas sim a estrutura desse crescimento. O segmento da nuvem expandiu-se 19%, ou 27% a taxas de câmbio constantes, demonstrando que o principal motor de crescimento da empresa continua a acelerar, apesar de um ambiente macroeconómico difícil.

Um sinal ainda mais forte provém da carteira atual de pedidos na nuvem, que atingiu 21,9 mil milhões de euros e aumentou 25% em relação ao ano anterior. Esta métrica fornece, sem dúvida, a imagem mais clara do futuro a curto e médio prazo da SAP. Na prática, reflete receitas já contratadas, mas ainda não reconhecidas, ou seja, encomendas já registadas no sistema que se converterão gradualmente em vendas futuras.

Profitability also remains extremely strong. Operating margin in Q1 2026 approached 30%, marking a clear improvement compared with previous years and confirming the scale advantages SAP is achieving through its cloud model. Revenue growth is increasingly paired with cost discipline, which remains one of the defining characteristics of high quality long term software businesses.

O fluxo de caixa é outro elemento crítico. A SAP gerou mais de 3 mil milhões de euros em fluxo de caixa livre num único trimestre, confirmando que a sua transição para um modelo baseado em subscrições se está agora a traduzir em resultados financeiros tangíveis. Embora os fluxos de caixa trimestrais possam flutuar, a direção a longo prazo é cada vez mais clara: a SAP está a tornar-se uma empresa significativamente mais geradora de caixa.

Ao mesmo tempo, a SAP mantém um dos balanços mais conservadores entre as grandes empresas de tecnologia. Uma baixa alavancagem líquida e uma forte liquidez proporcionam flexibilidade financeira para investir no desenvolvimento de IA, manter programas de recompra de ações e continuar a expandir o seu ecossistema na nuvem.

Neste contexto, a SAP não é uma empresa que tenha de lutar constantemente por cada novo contrato. As ações do desempenho futuro já estão garantidas através de acordos assinados, conferindo ao negócio o perfil de um gerador de fluxo de caixa de longa duração.

A rentabilidade também se mantém extremamente forte. A margem operacional no primeiro trimestre de 2026 aproximou-se dos 30%, marcando uma clara melhoria em comparação com os anos anteriores e confirmando as vantagens de escala que a SAP está a alcançar através do seu modelo de nuvem. O crescimento das receitas está cada vez mais associado à disciplina de custos, que continua a ser uma das características definidoras dos negócios de software de alta qualidade a longo prazo.

Em conjunto, estes números traçam um quadro coerente. A SAP já não é uma empresa em transição. É, cada vez mais, uma empresa que já completou grande parte dessa transição e está agora a começar a rentabilizar os seus efeitos. A mudança do licenciamento para as subscrições na nuvem não só aumentou as receitas recorrentes, como também melhorou a visibilidade do desempenho futuro.

Neste contexto, a questão fundamental já não é se a SAP pode crescer rapidamente, mas sim se pode crescer de forma estável e previsível. Com base nos resultados recentes, a resposta parece cada vez mais clara: sim.

A SAP na Era da IA e da Geopolítica: O Sistema Operativo Discreto da Economia Global

Nas discussões em torno da inteligência artificial, a atenção gravita naturalmente para os modelos e agentes de IA, a camada mais visível da pilha. Mas a camada verdadeiramente crítica existe mais abaixo, onde os dados operacionais da economia global são efetivamente criados e mantidos.

A IA não opera no vácuo. Depende de dados estruturados e fiáveis sobre finanças, logística, produção e mão de obra. Esses conjuntos de dados não são criados dentro dos próprios modelos, mas sim em sistemas ERP que registam e estruturam a atividade económica real. Sem essa camada fundamental, a IA continua a ser pouco mais do que uma interface analítica desligada da realidade operacional.

Dentro desta estrutura, a SAP ocupa uma posição de importância única. Em muitas empresas globais, a SAP funciona como o sistema operativo central do próprio negócio. É onde existe a «fonte da verdade» operacional, onde os processos financeiros, de cadeias de abastecimento, produção, aquisição e RH são registados e executados. Na prática, isto torna a SAP muito mais do que um fornecedor de software. Torna-se a infraestrutura que sustenta uma parte significativa da economia global.

Do ponto de vista da IA, isto é de importância crítica. Os modelos podem otimizar e automatizar processos, mas continuam a necessitar de dados operacionais fiáveis provenientes de sistemas como o SAP. Isso faz com que o papel do SAP passe de ser um fornecedor tradicional de ERP para se tornar a camada de infraestrutura que fornece o ambiente de dados fundamental para a IA empresarial.

A segunda dimensão desta transformação é geopolítica. A infraestrutura digital global continua fortemente dominada por fornecedores de nuvem e ecossistemas de IA americanos, enquanto a Europa atua frequentemente principalmente como consumidora, em vez de criadora, destas plataformas. Nesse contexto, a SAP representa um dos poucos pilares verdadeiramente europeus da infraestrutura empresarial global.

A crescente importância da soberania digital significa que sistemas como o SAP já não são avaliados exclusivamente pela eficiência operacional. Cada vez mais, as organizações preocupam-se com o local onde os dados são processados, quem os controla e sob que quadros regulamentares operam. Através de iniciativas de nuvem soberana e de uma infraestrutura centrada na empresa, a SAP alinha-se diretamente com estas prioridades, reforçando o seu papel como infraestrutura compatível com as normas regulamentares e de governação de dados europeias.

Uma nova camada de mudança surge com o advento dos agentes de IA. Em vez de os seres humanos interagirem manualmente com dezenas de sistemas, a IA executa cada vez mais tarefas de forma autónoma em nome dos utilizadores. Nesse ambiente, a SAP não se torna menos importante. Pode-se argumentar que se torna mais importante, porque serve como a camada de execução para operações impulsionadas pela IA.

Os modelos podem recomendar, otimizar e planear processos, mas a execução deve, em última análise, ocorrer dentro de sistemas que representam a realidade operacional. Na prática, isto faz com que a SAP passe de uma plataforma ERP tradicional para se tornar a camada de infraestrutura na qual os agentes empresariais inteligentes realmente operam.

Consequentemente, o papel da SAP no ecossistema de IA não consiste em competir com os próprios modelos de vanguarda. O seu papel é proporcionar o ambiente no qual esses modelos podem interagir com a economia real.

E isso, em última análise, altera a forma como a SAP deve ser vista. Já não é meramente uma empresa de software. Assemelha-se cada vez mais a uma camada discreta, mas essencial, de infraestrutura digital que liga a economia tradicional à próxima geração de sistemas impulsionados pela IA.

Perspetiva de Avaliação

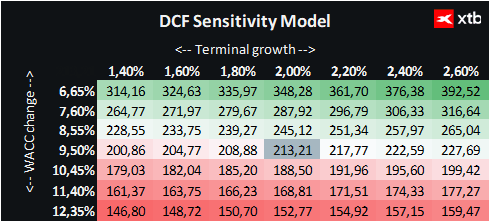

Apresenta-se abaixo uma avaliação do fluxo de caixa descontado da SAP SE. Deve salientar-se que esta avaliação é de natureza puramente informativa e não deve ser considerada como um conselho de investimento ou como uma estimativa precisa do valor justo.

A SAP é líder global em software empresarial, cujos sistemas constituem uma base crítica para uma grande parte da economia mundial. A empresa beneficia da aceleração da adoção da nuvem, da crescente importância das receitas recorrentes de subscrição e do papel cada vez mais importante dos dados e da inteligência artificial nas operações empresariais, fatores que, em conjunto, criam bases sólidas para o crescimento a longo prazo.

A avaliação baseia-se num cenário de referência para as receitas futuras e o desempenho financeiro. O custo de capital selecionado reflete um quadro equilibrado e realista, enquanto as hipóteses conservadoras de crescimento terminal visam manter uma perspetiva prudente a longo prazo.

Tendo em conta o preço atual das ações da SAP de aproximadamente 138 € e uma avaliação DCF de aproximadamente 213 € por ação, o potencial de valorização implícito situa-se em cerca de 54%.

Isto sugere uma discrepância significativa entre os preços atuais de mercado e o valor intrínseco estimado da empresa, especialmente tendo em conta a crescente previsibilidade dos fluxos de caixa da SAP e a transição contínua para um modelo de receitas recorrentes baseado na nuvem.

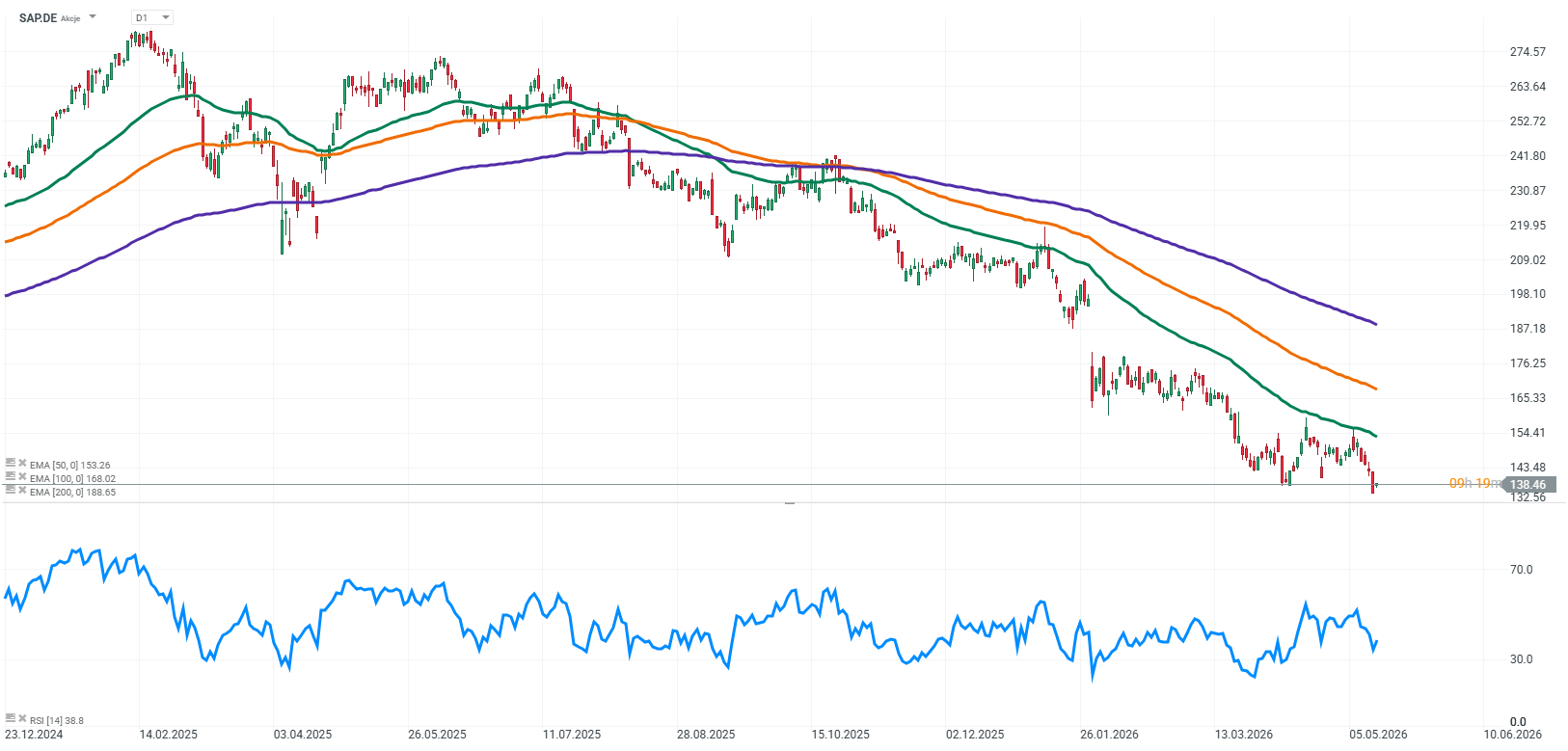

Perspetiva Técnica

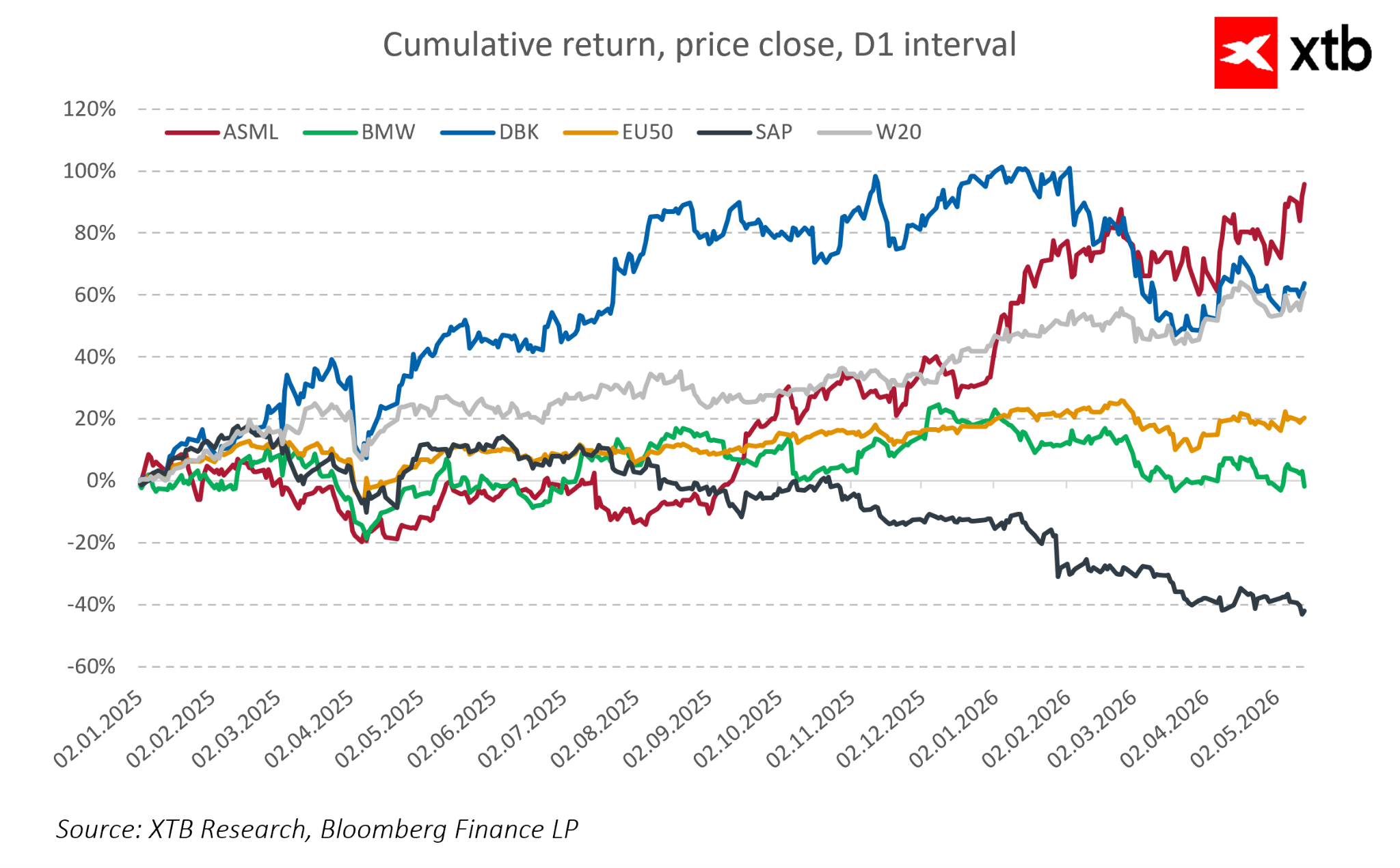

Analisando o preço das ações da SAP num horizonte temporal mais alargado, o título parece estar atualmente a passar por uma correção significativa em relação aos máximos anteriores, apesar de os fundamentos do negócio se manterem relativamente sólidos. Os períodos de pressão do mercado não alteraram significativamente o panorama a longo prazo de uma empresa que continua a expandir as receitas da nuvem, a reforçar os fluxos de caixa recorrentes e a construir um modelo de negócio mais previsível.

A recente correção não se reflete totalmente no desempenho operacional. A SAP continua a reportar crescimento na nuvem, expansão da carteira de encomendas e margens operacionais sólidas, reforçando a opinião de que grande parte da sua transformação empresarial já foi concluída e está a começar a gerar benefícios financeiros mensuráveis.

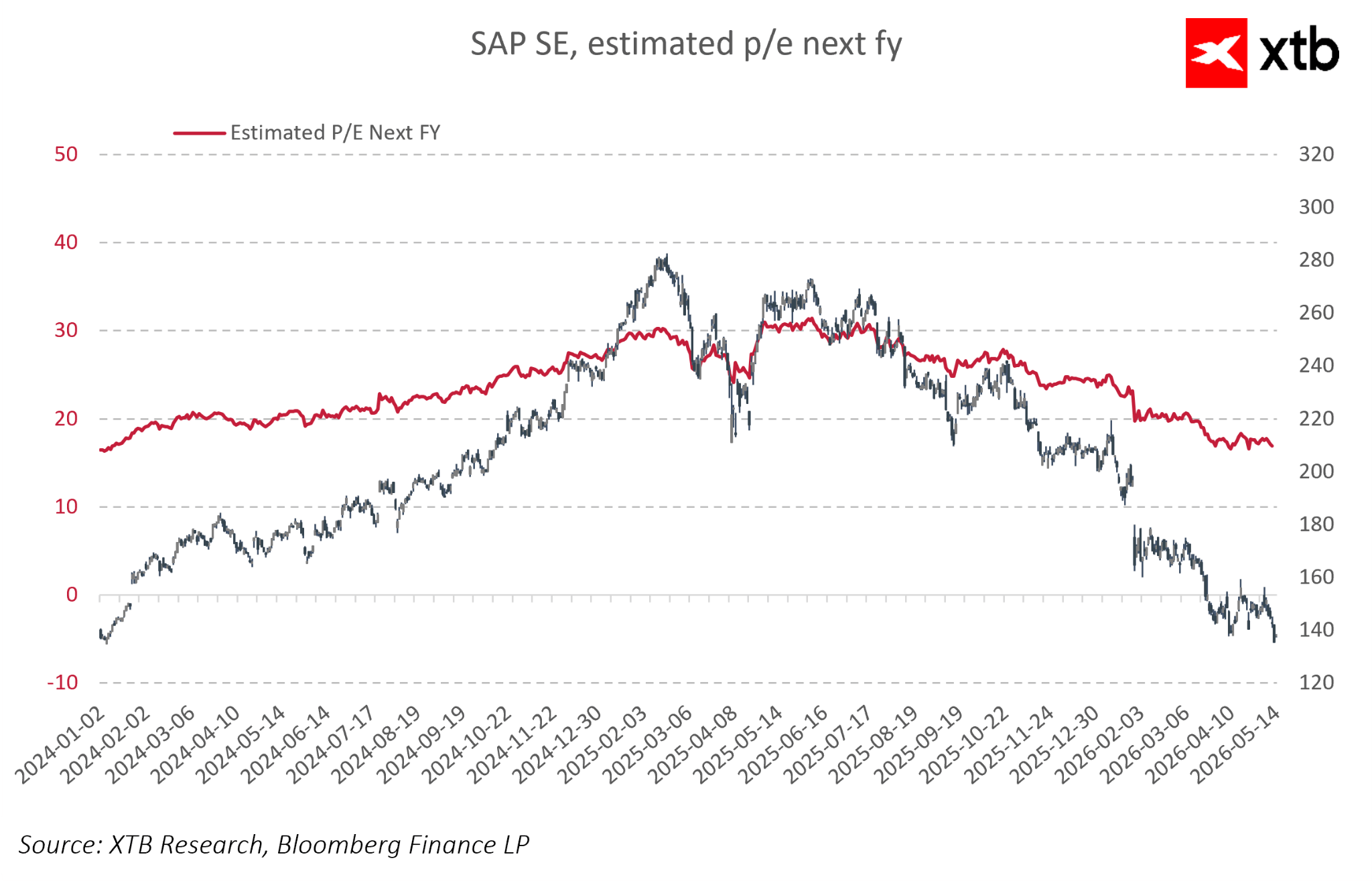

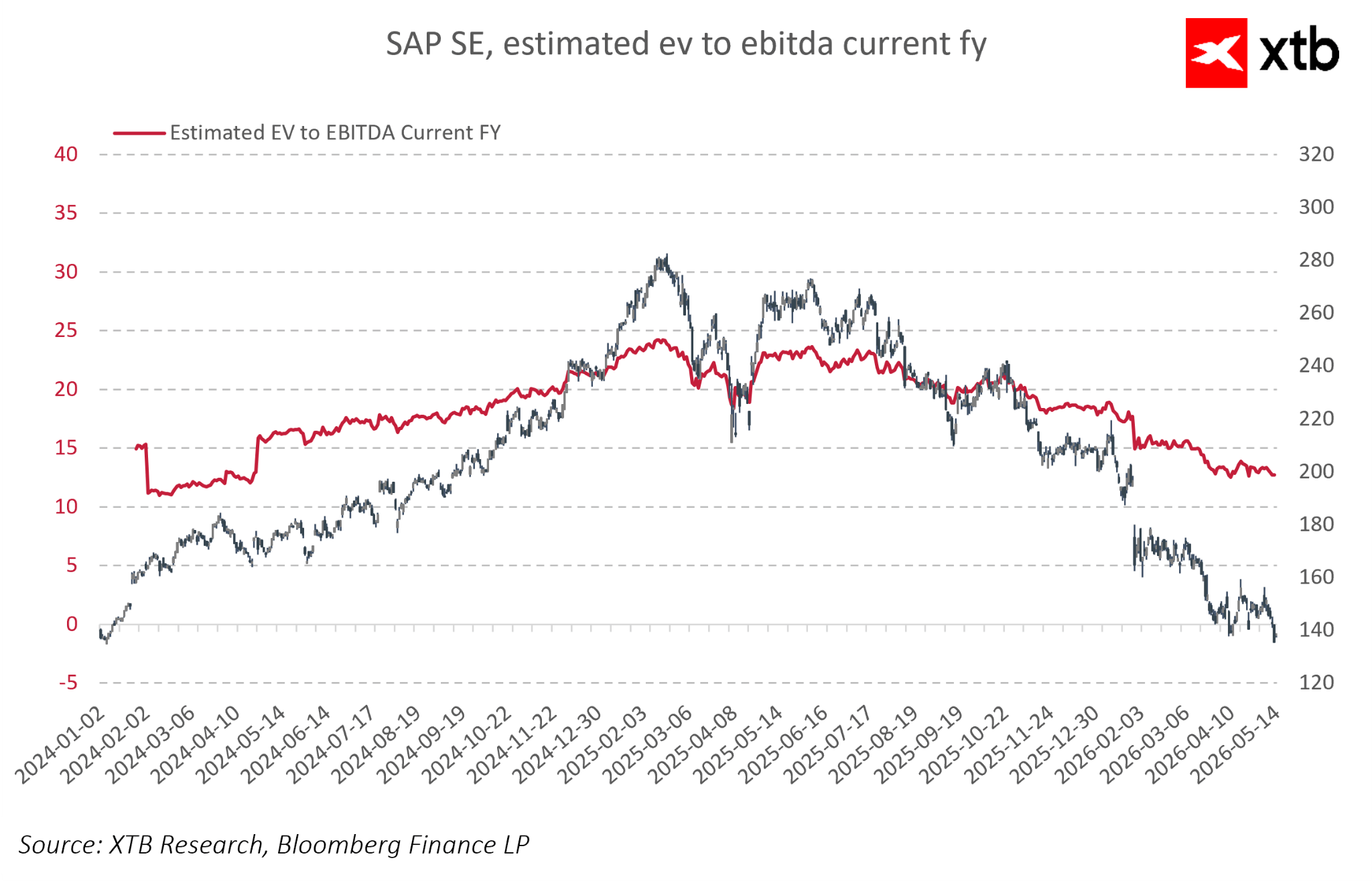

Ao mesmo tempo, os últimos meses trouxeram uma compressão visível nos múltiplos de avaliação. Os rácios P/E futuros diminuíram de cerca de 30x para aproximadamente 17–18x, enquanto os múltiplos EV/EBITDA se comprimiram de mais de 23x para valores na casa dos 10–15. Isto sugere que o mercado se tornou significativamente mais cauteloso em relação às expectativas de crescimento futuro e menos disposto a manter prémios de avaliação elevados.

Neste contexto, a avaliação atual pode não refletir plenamente nem a escala da transformação da SAP nem o seu papel cada vez mais estratégico no âmbito da infraestrutura digital e da IA empresarial. Os fundamentos da empresa permanecem sólidos, enquanto o seu modelo de negócio se assemelha cada vez mais ao de uma plataforma madura capaz de gerar fluxos de caixa estáveis e recorrentes, características que, historicamente, têm sustentado avaliações com prémios entre as empresas tecnológicas de alta qualidade.

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Tecnologia volta a ganhar fôlego 🚀

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Bolsas Europeias Subem com Trégua no Médio Oriente e ZEW Forte

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.