Desde que a inteligência artificial se tornou um dos principais temas a impulsionar os mercados financeiros globais, os investidores têm-se centrado principalmente nas empresas de semicondutores. A NVIDIA, a AMD e a Broadcom tornaram-se símbolos da nova realidade tecnológica. Cada vez mais, este grupo inclui também a Micron, a SK Hynix, a Samsung e a SanDisk, que estão a beneficiar da crescente procura por soluções de memória utilizadas nos centros de dados modernos.

Isto não deve constituir uma surpresa. Os processadores gráficos e a memória de elevada largura de banda são as tecnologias responsáveis pelo treino e pelo funcionamento de modelos de inteligência artificial cada vez mais avançados. Sem elas, o desenvolvimento da IA seria hoje completamente diferente. No entanto, por trás desta revolução tecnológica, esconde-se outro segmento do mercado que raramente recebe atenção por parte dos meios de comunicação financeiros.

Cada modelo de inteligência artificial não se limita a processar dados. Acima de tudo, cria constantemente novos dados. Conjuntos de dados de treino, resultados analíticos, imagens, vídeos, cópias de segurança e arquivos de utilizadores tornam-se gradualmente recursos valiosos que devem ser armazenados de forma segura. Quanto mais rapidamente a inteligência artificial se desenvolve, mais rapidamente a quantidade global de informação que requer armazenamento continua a crescer.

Isto leva a uma questão simples.

Se a inteligência artificial necessita de cada vez mais dados, onde é que todos esses dados serão, de facto, armazenados?

A resposta não aponta para os fabricantes de GPUs nem para os fornecedores de memória HBM. Aponta para as empresas que constroem a infraestrutura responsável pelo armazenamento de dados a longo prazo. Uma delas é a Seagate Technology.

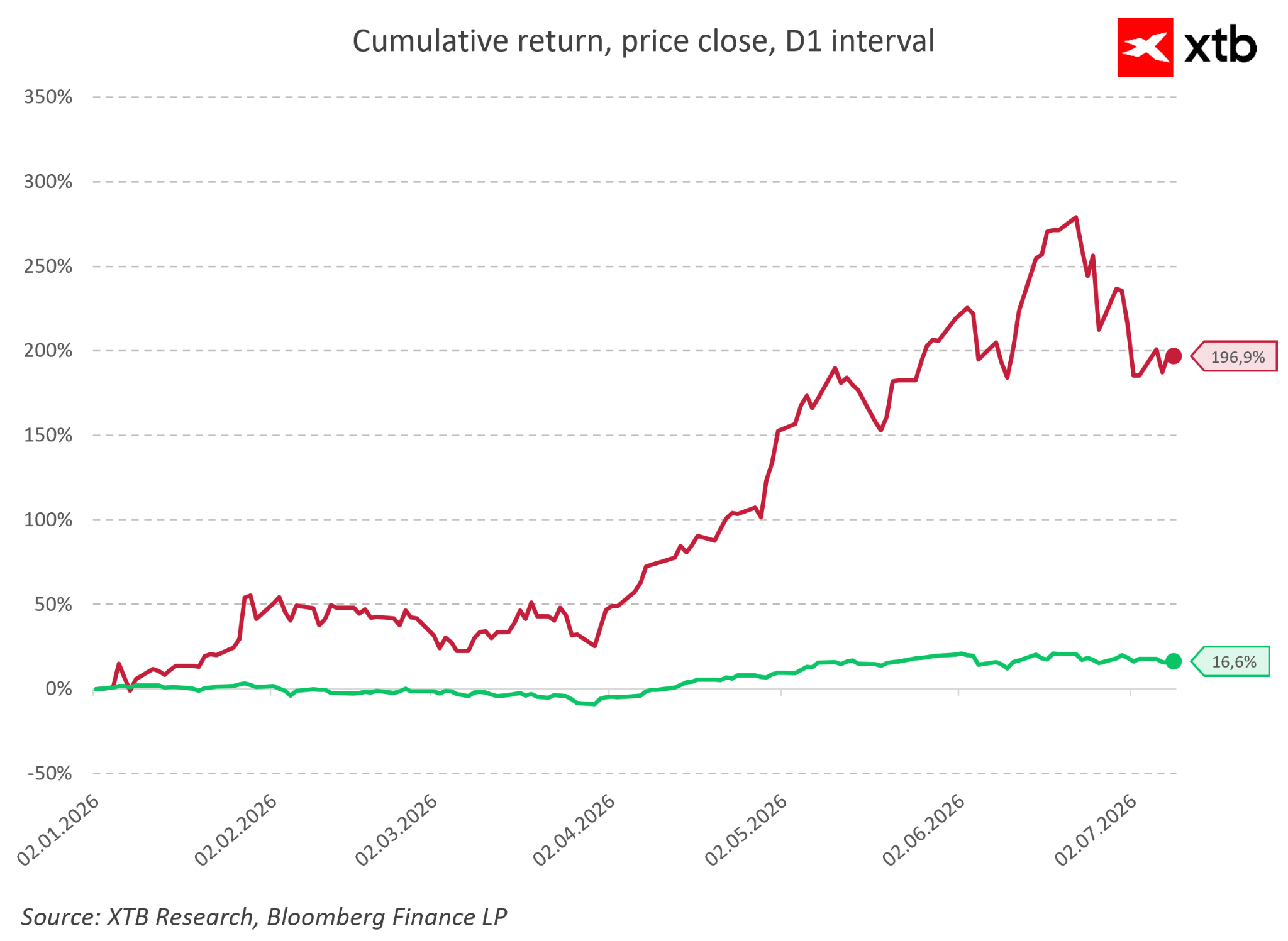

Embora o preço das ações da empresa tenha aumentado mais de 180 por cento desde o início do ano, o mercado continua a centrar-se principalmente nos beneficiários mais óbvios da revolução da IA. No entanto, a inteligência artificial não se resume apenas ao aumento da procura por poder de computação. Significa também um aumento exponencial na quantidade de dados que têm de ser armazenados durante anos. Esta parte menos visível da infraestrutura poderá revelar-se um dos elementos mais subestimados de todo o ecossistema da IA.

É precisamente por isso que a Seagate merece uma atenção mais aprofundada. A empresa passou décadas a trabalhar em algo que, até recentemente, muitos investidores consideravam uma tecnologia a aproximar-se lentamente do fim do seu ciclo de vida.

A IA precisa de mais do que poder de computação. Precisa de armazenamento.

Nos últimos dois anos, o mercado tem-se centrado quase exclusivamente num elemento da infraestrutura da inteligência artificial: o poder de computação.

Este enfoque é compreensível. Os processadores gráficos são responsáveis pelo treino dos modelos de IA e pela realização de triliões de cálculos em frações de segundo. Sem eles, o desenvolvimento da inteligência artificial moderna não seria possível.

No entanto, mesmo o modelo de IA mais avançado não funciona de forma isolada. Para ser treinado, requer enormes conjuntos de dados. Posteriormente, gera informação adicional que também tem de ser armazenada, protegida e gerida. Cada conversa com um chatbot, cada imagem gerada, cada análise de documentos e cada linha de código contribui para o conjunto global de dados.

É por isso que o desenvolvimento da IA não aumenta apenas a procura por processadores. Aumenta também a procura por infraestruturas responsáveis pelo armazenamento de informação.

Além disso, nem todos os dados requerem o mesmo nível de acessibilidade. Na prática, apenas uma pequena parte da informação é constantemente acedida pelos processadores mais rápidos e pelos sistemas de memória de maior desempenho. A grande maioria acaba por ser transferida para camadas de armazenamento onde o fator mais importante não é a velocidade, mas sim o custo do armazenamento de volumes massivos de dados.

E é precisamente aqui que os discos rígidos continuam a ser uma solução que ainda não foi substituída.

Embora os SSD ofereçam um desempenho significativamente superior, continuam a ser muito mais caros quando avaliados em termos de custo por terabyte de armazenamento. Para os maiores operadores de centros de dados que gerem milhões de gigabytes de informação, esta diferença tem enormes consequências económicas.

Na prática, os discos rígidos (HDDs) não competem diretamente com as tecnologias de memória utilizadas para as cargas de trabalho mais exigentes. Servem um propósito diferente. São a base do armazenamento de dados a longo prazo. É por isso que a inteligência artificial não elimina a necessidade de discos rígidos. Pelo contrário, aumenta a procura por soluções capazes de oferecer maior capacidade ao menor custo possível por terabyte.

Esta mudança é claramente visível na crescente procura por discos rígidos (HDDs) utilizados por fornecedores de serviços na nuvem e pelos maiores centros de dados do mundo.

Tecnologia antiga, novo papel. Por que razão os discos rígidos (HDD) continuam a ser um pilar da IA

A revolução da inteligência artificial não significa que todas as componentes da infraestrutura devam ser as tecnologias mais recentes e mais rápidas disponíveis. Muito pelo contrário. Os centros de dados modernos estão a tornar-se ecossistemas cada vez mais complexos, onde cada tecnologia desempenha uma função específica.

Os processadores gráficos fornecem o enorme poder de computação necessário para treinar e operar modelos de IA. A memória semicondutora de alto desempenho permite que estes sistemas processem as informações mais importantes a velocidades incríveis. No entanto, algures entre estes componentes avançados, deve existir outra camada responsável pelo armazenamento de quantidades inimagináveis de dados.

É aqui que os discos rígidos entram em cena.

Contrariamente às expectativas iniciais, o avanço da inteligência artificial não tornou os discos rígidos obsoletos. A razão é simples: os centros de dados não precisam apenas de velocidade. Precisam também de uma enorme capacidade e do menor custo possível para armazenar cada terabyte de informação.

Os SSD continuam a ser inigualáveis em aplicações em que o desempenho máximo e o acesso instantâneo aos dados são fundamentais. No entanto, quando se lida com conjuntos de dados massivos, arquivos, cópias de segurança e informação gerada por modelos de IA, a economia torna-se o fator mais importante.

Numa escala medida em milhões de gigabytes, mesmo uma pequena diferença no custo de armazenamento de um terabyte pode traduzir-se em poupanças de milhares de milhões de dólares.

É por isso que é improvável que o futuro do armazenamento de dados consista na substituição completa dos discos rígidos (HDD) pelos SSD. Um cenário mais realista é um modelo em que ambas as tecnologias coexistam, desempenhando cada uma um papel diferente no ecossistema de dados mais alargado.

A maior mudança não é, portanto, o regresso de uma tecnologia antiga, mas a sua redescoberta num ambiente completamente novo. Os discos rígidos, outrora considerados por muitos investidores como uma tecnologia em declínio, tornaram-se um dos componentes essenciais que sustentam a expansão contínua da inteligência artificial. É aqui que a vantagem da Seagate se torna visível.

A empresa não está a competir com os fabricantes de chips de IA pelo título de fornecedor de tecnologia mais avançada. O seu papel é diferente. A Seagate fornece a infraestrutura sem a qual todo o ecossistema da inteligência artificial enfrentaria limitações significativas.

No entanto, o maior desafio para os fabricantes de discos rígidos continua a ser a melhoria contínua da capacidade e a manutenção da sua vantagem em termos de custos.

É por isso que o desenvolvimento da tecnologia de Gravação Magnética Assistida por Calor (HAMR) pela Seagate é tão importante. Esta tecnologia foi concebida para permitir novos aumentos na densidade de armazenamento e prolongar a relevância dos discos rígidos numa era de volumes de dados em rápida expansão.

Da crise aos lucros recorde. A transformação financeira da Seagate

A tecnologia, por si só, não cria valor para os acionistas. Mesmo as soluções mais avançadas têm um valor limitado se não se traduzirem em melhorias mensuráveis no desempenho financeiro.

No caso da Seagate, os últimos trimestres revelam algo mais do que uma simples recuperação após um período difícil. A empresa está a passar por uma transformação qualitativa significativa, impulsionada tanto pela melhoria das condições de mercado como pela crescente importância do armazenamento de dados na era da inteligência artificial. Não há muito tempo, a situação da Seagate parecia completamente diferente.

O mercado dos discos rígidos estava sob pressão devido a condições económicas mais fracas, à redução dos stocks dos clientes e à diminuição das despesas das empresas em infraestruturas de TI. Após um período de procura excecionalmente forte durante a pandemia, o setor entrou numa fase de correção, levando muitos investidores a questionar se os fabricantes de discos rígidos (HDD) estariam a aproximar-se da fase final do seu desenvolvimento.

O problema residia no facto de parte do mercado avaliar a Seagate apenas através da perspetiva do seu modelo de negócio histórico: o hardware tradicional de armazenamento de dados.

Entretanto, a dinâmica económica de todo o mercado de dados estava a mudar.

O avanço da inteligência artificial fez com que a procura por capacidade de armazenamento crescesse mais rapidamente do que muitos esperavam. Os maiores centros de dados exigem agora não só poder de computação, mas também uma enorme capacidade de armazenamento para a informação gerada por modelos de IA, aplicações na nuvem e serviços digitais. Esta mudança já começou a refletir-se nos resultados financeiros da Seagate.

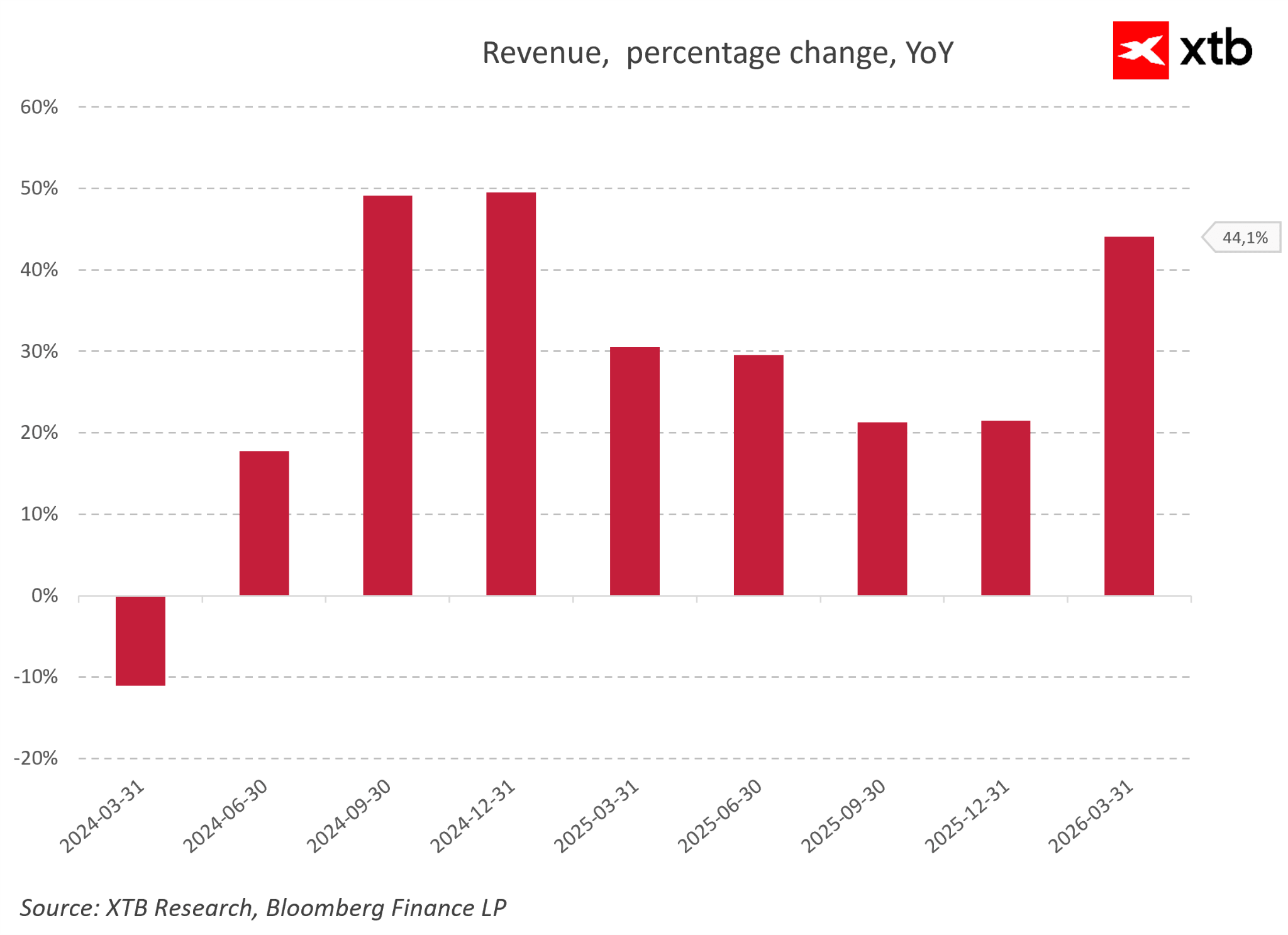

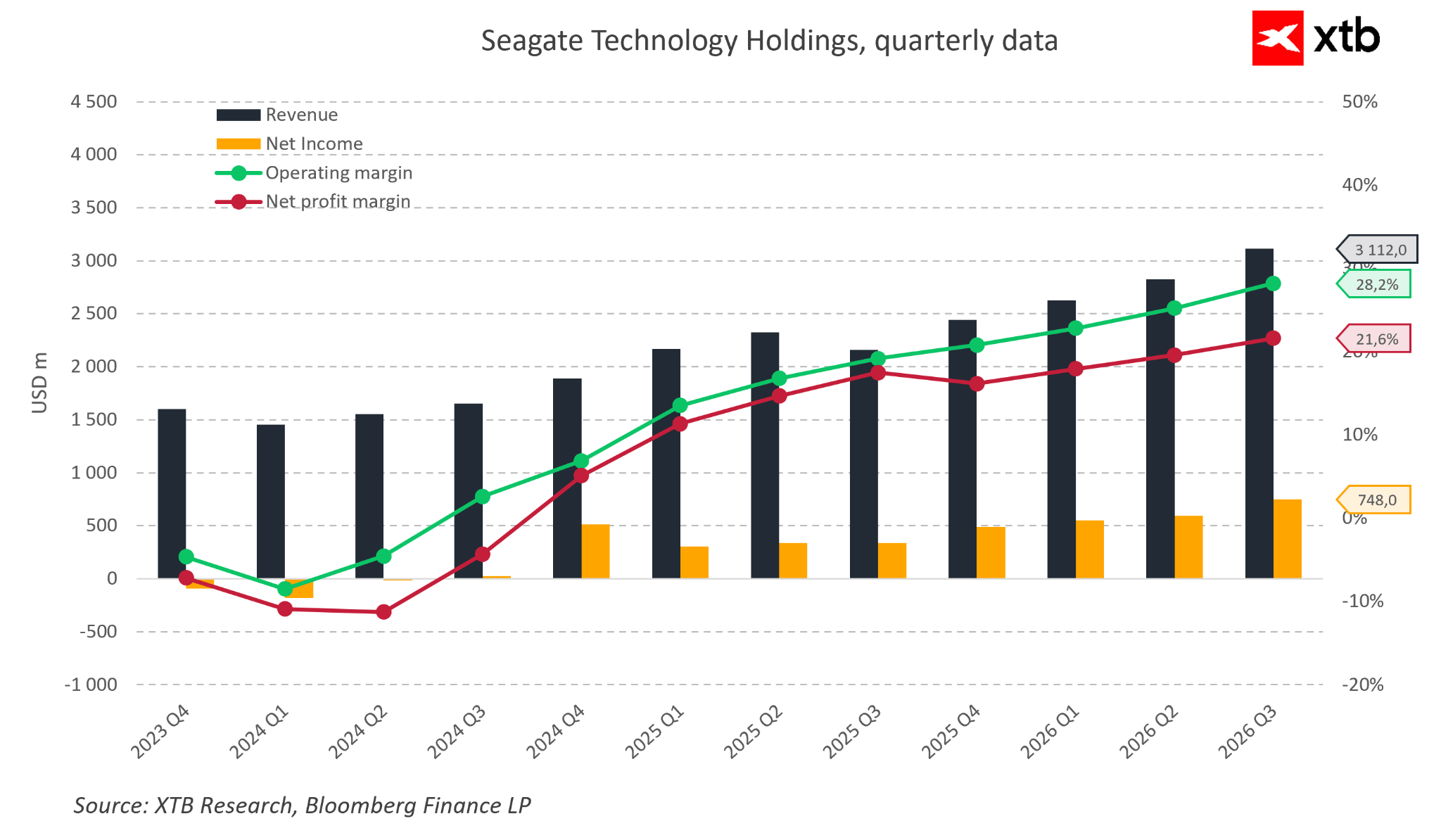

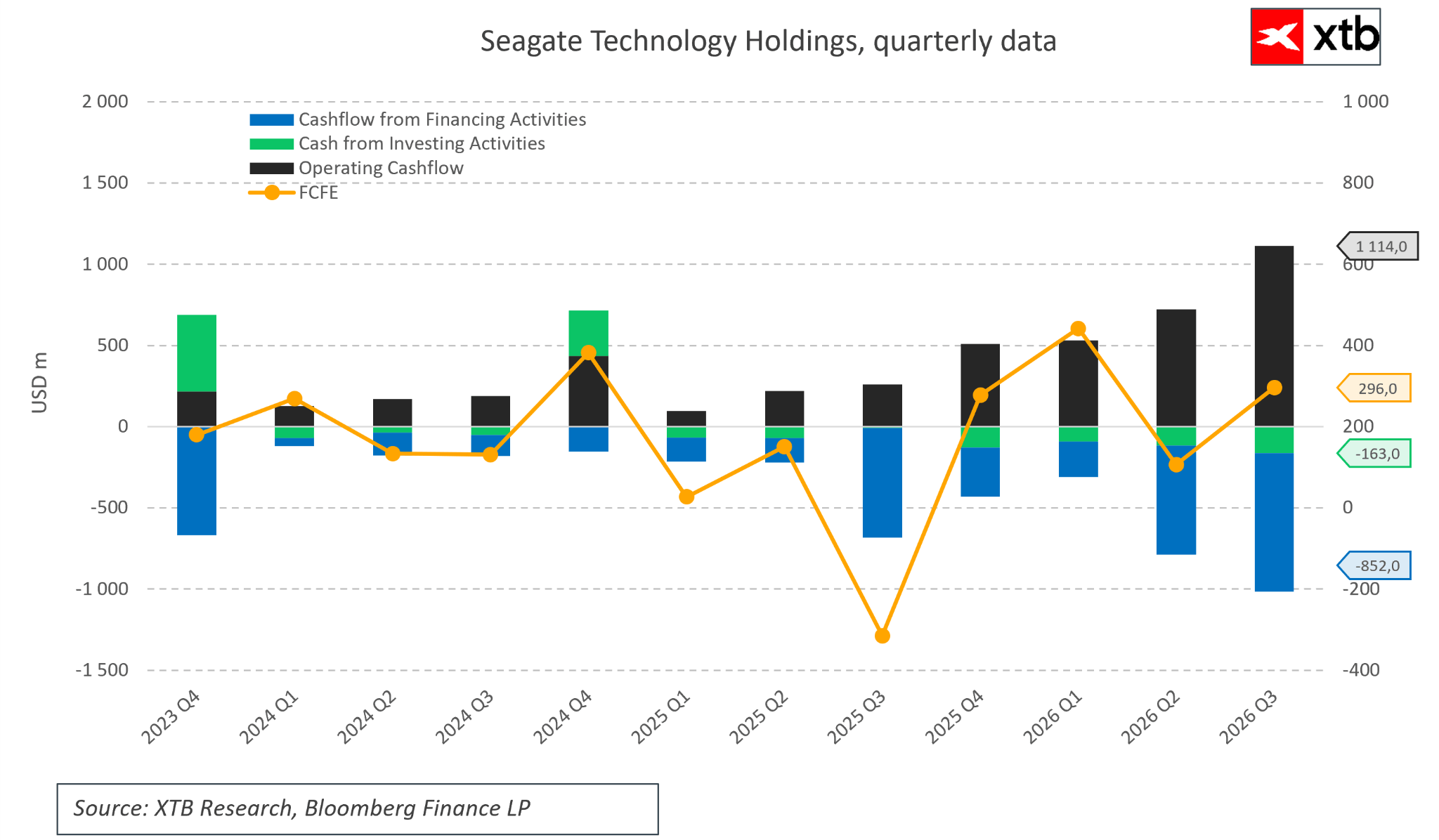

No terceiro trimestre fiscal de 2026, a empresa gerou 3,11 mil milhões de dólares em receitas, o que representa um crescimento de aproximadamente 44 por cento em comparação com o mesmo período do ano anterior. Ainda mais importante foi a melhoria na rentabilidade. A margem bruta GAAP aumentou de 35 por cento para quase 47 por cento, enquanto a margem operacional passou de 20 por cento para mais de 32 por cento.

Isto significa que a Seagate não está apenas a vender mais produtos. A empresa está também a beneficiar de um mix de produtos mais favorável, com as soluções de alta capacidade para centros de dados a tornarem-se cada vez mais importantes.

A Seagate está a afastar-se de um modelo de negócio centrado principalmente no volume de expedições, rumo a um modelo em que o valor tecnológico de cada produto e a sua importância no ecossistema mais vasto da infraestrutura de dados assumem um peso significativamente maior. Do ponto de vista do investidor, o ponto-chave é que a tese de investimento da Seagate não se baseia exclusivamente no pressuposto de que o mercado de armazenamento crescerá a par da quantidade de dados gerados.

O crescimento do mercado, por si só, não seria suficiente para criar uma oportunidade de investimento atrativa. O que importa mais é que a Seagate opera num segmento em que a liderança tecnológica e a escala de produção permitem à empresa melhorar continuamente a sua eficiência económica.

A quota crescente de unidades de alta capacidade aumenta o valor de cada produto vendido, permitindo simultaneamente à empresa utilizar melhor a sua infraestrutura de produção existente.

Para os maiores fornecedores de serviços na nuvem, uma maior capacidade por unidade traduz-se em custos de armazenamento mais baixos, menor consumo de energia e menos espaço físico necessário nos centros de dados. Num mundo em que a quantidade de informação está a crescer exponencialmente, a eficiência das infraestruturas está a tornar-se uma das vantagens competitivas mais importantes. A prova mais evidente da melhoria da qualidade do negócio não é apenas o crescimento das receitas ou o aumento dos lucros, mas também a capacidade de gerar fluxo de caixa.

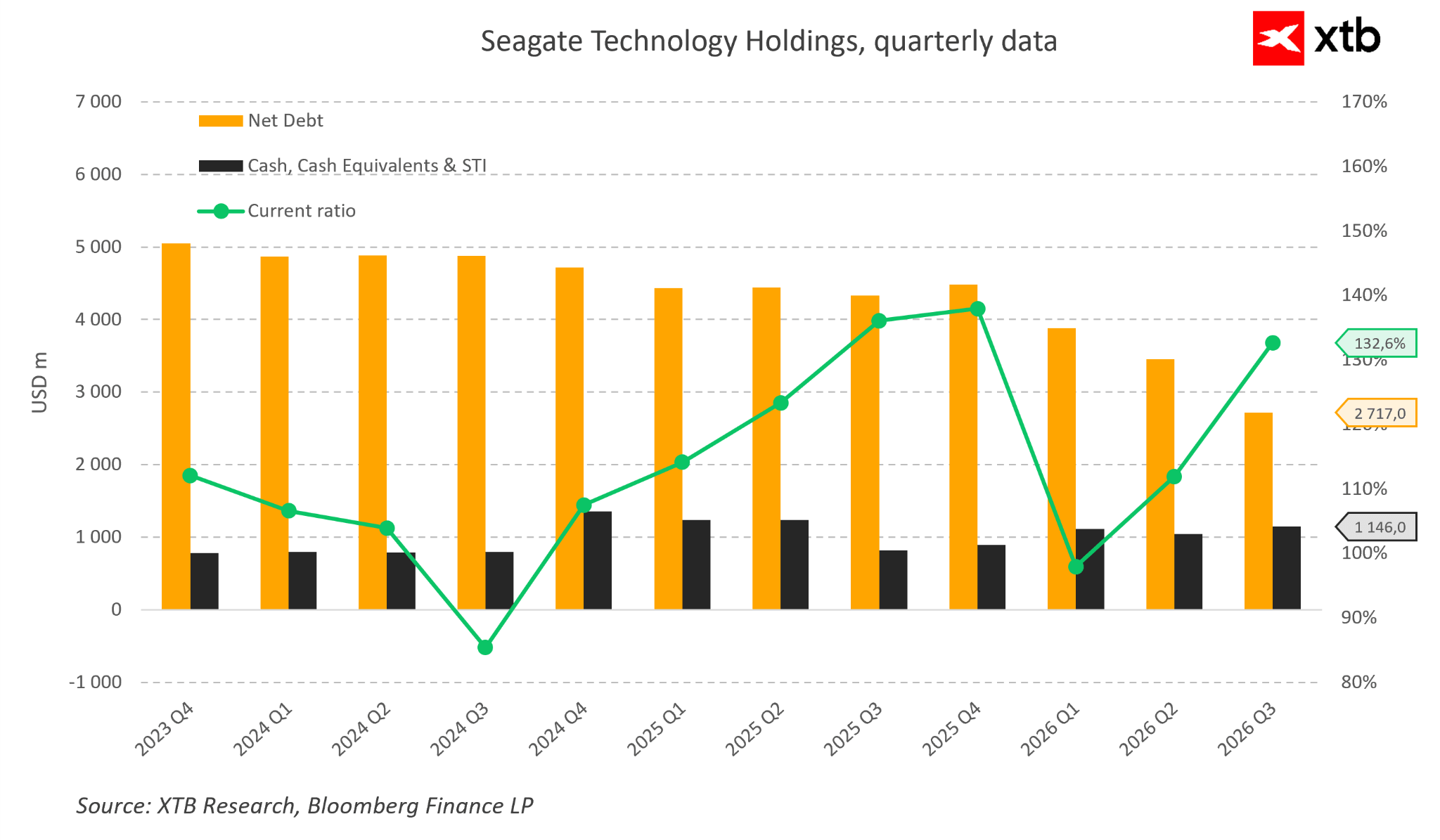

No terceiro trimestre fiscal de 2026, a Seagate gerou aproximadamente 953 milhões de dólares em fluxo de caixa livre. Esta forte geração de caixa permitiu à empresa reduzir simultaneamente a dívida e devolver capital aos acionistas. Durante o trimestre analisado, a empresa destinou aproximadamente 641 milhões de dólares à redução da dívida, ao mesmo tempo que continuou a distribuir rendimentos aos acionistas através de dividendos e recompras de ações.

A melhoria do balanço reduz a pressão financeira e aumenta a flexibilidade da Seagate durante as futuras fases do ciclo do setor. A melhoria na geração de caixa é também acompanhada por uma alteração na qualidade da rentabilidade.

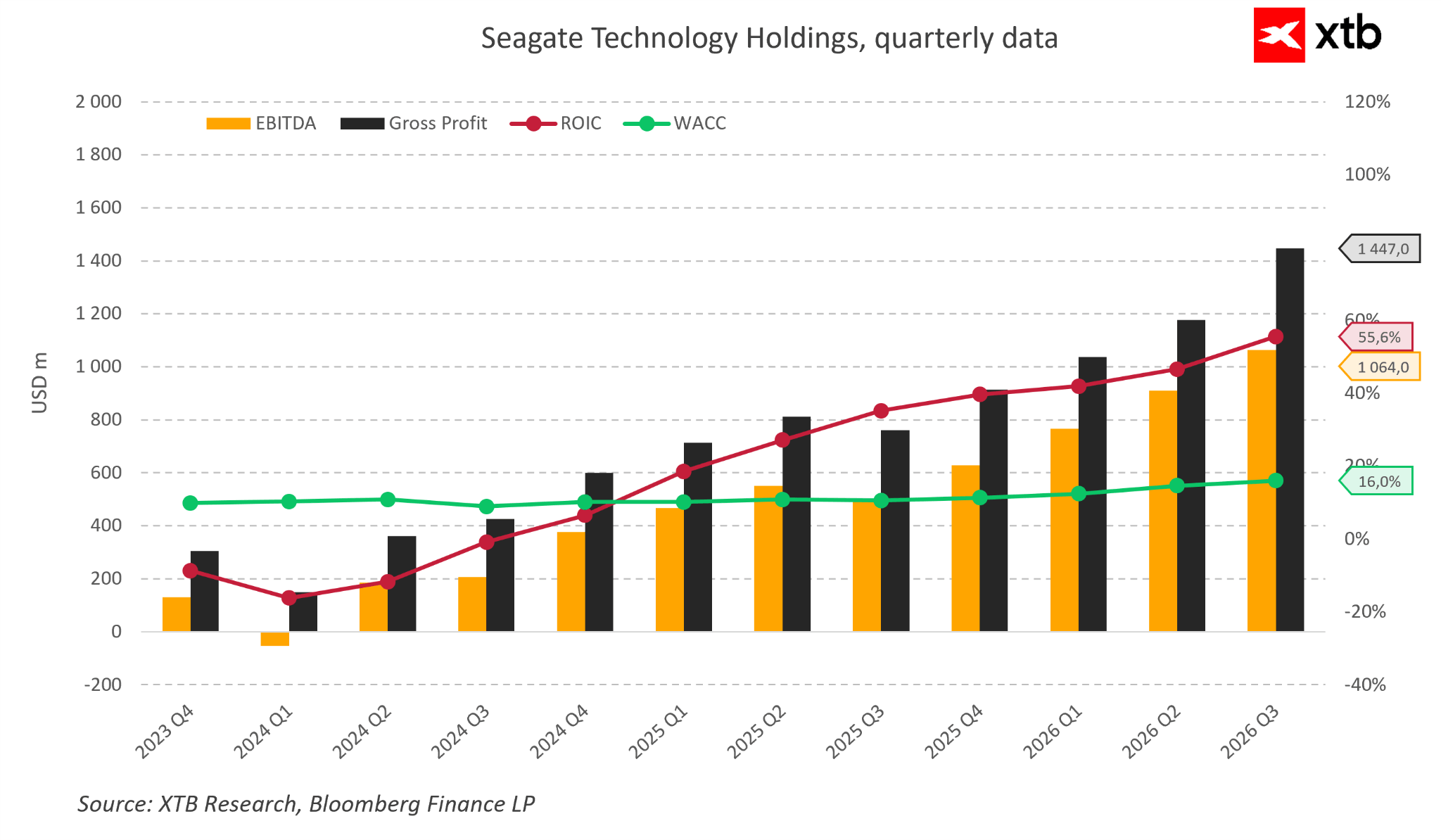

O aumento do resultado operacional e os rendimentos mais elevados sobre o capital investido sugerem que a fase atual da Seagate se assemelha cada vez mais a um negócio gerador de valor, em vez de ser simplesmente uma empresa a recuperar de uma recessão temporária.

Se o capital alocado ao desenvolvimento da tecnologia HAMR, à expansão da produção e ao crescimento da plataforma Lyve continuar a gerar rendimentos superiores ao custo de capital da empresa, tal representaria uma melhoria fundamental na rentabilidade de todo o negócio. Até recentemente, o principal argumento contra a Seagate era a preocupação com o futuro do mercado tradicional de discos rígidos.

Os resultados atuais sugerem, no entanto, que a Seagate já não concorre apenas como fabricante de dispositivos de armazenamento. Está a tornar-se, cada vez mais, um fornecedor de infraestruturas críticas para uma economia global assente na inteligência artificial e nos dados.

É claro que isto não significa que todos os riscos tenham desaparecido.

O setor continua a ser cíclico, e a atual melhoria nos resultados é, em parte, sustentada por um contexto de procura excecionalmente favorável. A concorrência das tecnologias de armazenamento baseadas em semicondutores continua a ser um fator importante, especialmente em aplicações que exigem o mais elevado desempenho.

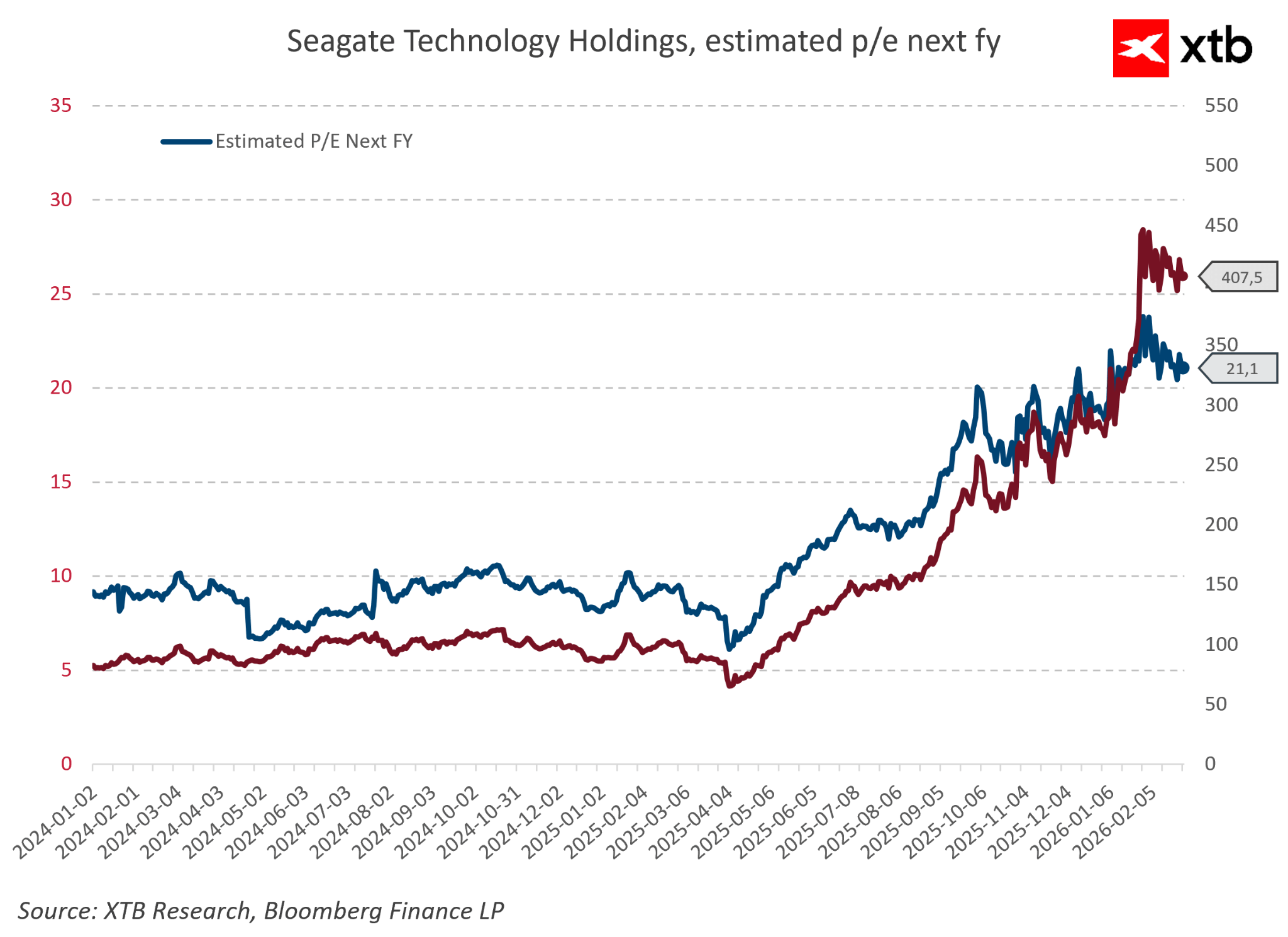

Além disso, o aumento significativo do preço das ações da Seagate elevou as expectativas dos investidores quanto aos resultados futuros. A dimensão de mercado desta transformação também não pode ser ignorada.

O aumento da valorização da Seagate tem sido impulsionado não só por fundamentos mais sólidos, mas também por uma mudança na perceção dos investidores.

Durante anos, a Seagate foi vista como uma empresa a operar num setor maduro com perspetivas de crescimento limitadas. Hoje, os investidores reconhecem-na cada vez mais como uma potencial beneficiária do aumento a longo prazo da criação global de dados.

Ao mesmo tempo, uma mudança tão rápida na perceção do mercado serve para lembrar que as histórias de investimento raramente seguem uma linha reta. Após períodos de forte valorização, ocorrem frequentemente correções, particularmente quando as expectativas do mercado aumentam mais rapidamente do que o desempenho real dos negócios. A mudança mais importante não é, portanto, apenas financeira.

É a forma como os investidores agora encaram a Seagate.

A empresa está gradualmente a afastar-se da imagem de fabricante de tecnologia ultrapassada e é cada vez mais considerada uma das beneficiárias do crescimento a longo prazo da procura de dados.

Se a inteligência artificial continuar a aumentar a procura por infraestruturas de armazenamento, a Seagate poderá encontrar-se numa posição muito mais forte do que as narrativas de mercado anteriores sugeriam.

Por conseguinte, a questão fundamental para os investidores já não é se a empresa conseguirá sobreviver a mais um ciclo do setor.

A verdadeira questão é se a atual melhoria nos resultados representa o início de um novo capítulo na história da Seagate ou simplesmente mais um pico temporário criado por condições de mercado invulgarmente favoráveis.

Principais riscos

Toda tese de investimento sólida tem o seu reverso.

No caso da Seagate, os argumentos a favor do crescimento a longo prazo são convincentes, mas os investidores devem ter em conta que a empresa opera num setor caracterizado por uma elevada ciclicidade e por uma sensibilidade significativa às variações da procura.

A atual melhoria nos resultados pode representar o início de uma transformação duradoura, mas existe também um cenário em que alguns dos benefícios atuais venham a revelar-se o resultado de um ambiente de mercado invulgarmente favorável. O maior risco continua a ser a natureza cíclica do setor do armazenamento.

A história tem demonstrado repetidamente que os períodos de forte procura incentivam frequentemente as empresas a aumentar a capacidade de produção, o que pode, eventualmente, conduzir a um excesso de oferta e a pressões sobre os preços. Se o investimento em centros de dados relacionados com a inteligência artificial abrandar, a Seagate poderá voltar a enfrentar pressões decorrentes da normalização da procura.

O segundo fator importante é a concorrência das tecnologias de armazenamento baseadas em semicondutores.

Os SSD já dominam as aplicações em que a velocidade máxima é essencial, enquanto os HDD continuam a ser fundamentais em áreas onde o custo do armazenamento de grandes quantidades de dados é a principal consideração.

A questão fundamental é se novas quedas nos preços da memória flash NAND poderão enfraquecer gradualmente a vantagem económica dos discos rígidos. Isto não significa que os SSD irão substituir automaticamente os HDD.

A diferença no custo por terabyte continua a ser o argumento mais forte a favor da tecnologia da Seagate. No entanto, manter esta vantagem requer um desenvolvimento tecnológico contínuo, incluindo futuras gerações da tecnologia HAMR e novos aumentos na densidade de armazenamento. Outro risco decorre da concentração de clientes.

Os maiores operadores de centros de dados possuem um poder de negociação significativo, e as suas decisões de investimento podem influenciar diretamente a taxa de crescimento de todo o mercado.

Mesmo a melhor tecnologia tem de competir num ambiente em que o preço e a eficiência de custos continuam a ser critérios de compra fundamentais. O último fator é o risco de avaliação.

Durante muitos anos, a Seagate foi considerada uma empresa a operar num setor em declínio. No entanto, a melhoria dos resultados financeiros e a mudança na perceção do mercado impulsionada pela IA aumentaram significativamente o interesse dos investidores.

O atual preço das ações pressupõe que a elevada rentabilidade se manterá e que o mercado de armazenamento de dados continuará a expandir-se. Qualquer desilusão no que diz respeito às margens, ao crescimento das receitas ou ao investimento em infraestruturas de IA poderá conduzir a uma correção acentuada na avaliação. O maior desafio para os investidores não é, portanto, saber se a Seagate é hoje uma empresa melhor do que era há vários anos.

Os resultados financeiros e a melhoria do posicionamento competitivo sugerem que sim. A questão fundamental é por quanto tempo a vantagem tecnológica da Seagate, a estrutura de mercado favorável e a procura crescente de armazenamento de dados continuarão a apoiar um maior crescimento.

Perspetiva de Avaliação

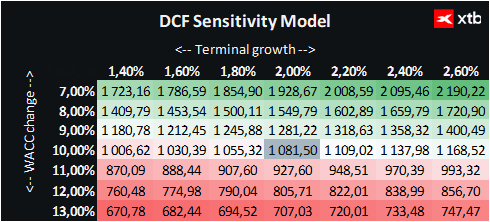

A avaliação da Seagate Technology Holdings que se segue baseia-se no método do fluxo de caixa descontado (DCF). É importante salientar que esta análise é fornecida apenas para fins informativos e não deve ser considerada uma recomendação de investimento nem uma determinação precisa do valor justo da empresa.

A Seagate encontra-se atualmente num momento importante da sua história.

Durante muitos anos, a empresa foi vista principalmente como representante de um setor maduro de discos rígidos. No entanto, o desenvolvimento da inteligência artificial alterou a forma como todo o setor do armazenamento de dados é percebido.

A quantidade crescente de informação gerada por modelos de IA, serviços na nuvem e aplicações digitais está a aumentar a importância estratégica da infraestrutura responsável pelo armazenamento e gestão de dados.

Com base no preço atual da ação de 853 dólares e numa avaliação DCF que indica um valor intrínseco estimado de 1 081 dólares, o potencial de valorização implícito é de aproximadamente 27 por cento. Isto sugere que, partindo do princípio de que a Seagate mantém uma forte rentabilidade e que o mercado de armazenamento impulsionado pela IA continua a expandir-se, a avaliação atual poderá ainda deixar margem para uma valorização adicional.

Ao mesmo tempo, o mercado já reconheceu parte da transformação da Seagate. O aumento do preço das ações da empresa tem sido impulsionado não só por resultados financeiros mais sólidos, mas também por uma mudança na forma como os investidores encaram o negócio.

O mercado encara cada vez mais a Seagate não apenas como um fabricante tradicional de discos rígidos, mas como um dos beneficiários do crescimento a longo prazo da criação global de dados. No entanto, o maior risco continua a ser a possibilidade de a atual melhoria na rentabilidade ser, em parte, de natureza cíclica.

Um abrandamento nos investimentos em centros de dados, uma renovada pressão sobre os preços ou uma concorrência mais acirrada por parte das tecnologias de armazenamento baseadas em semicondutores poderão limitar as margens futuras.

Por conseguinte, a questão fundamental para os investidores não é se a Seagate melhorou a sua posição em comparação com há vários anos, uma vez que os resultados financeiros indicam claramente que sim.

A questão mais importante é se a transformação atual representa uma mudança permanente no papel da Seagate no ecossistema da inteligência artificial, ou se é simplesmente mais uma fase do ciclo tradicional do setor do armazenamento.

Conclusão. Poderá a Seagate tornar-se uma das vencedoras a longo prazo da revolução da IA?

As maiores mudanças tecnológicas criam frequentemente vencedores que são difíceis de identificar no início. No caso da inteligência artificial, a atenção dos investidores tem-se centrado principalmente nas empresas que fornecem capacidade de computação.

A NVIDIA, a AMD e a Broadcom tornaram-se símbolos da nova era tecnológica, uma vez que as suas soluções permitiram o desenvolvimento dos modelos de IA mais avançados. No entanto, toda a revolução tecnológica requer também infraestruturas que operam fora dos holofotes.

A inteligência artificial não depende apenas de processadores. Requer também uma enorme capacidade de armazenamento, capaz de preservar a quantidade de informação em constante crescimento gerada pelos sistemas digitais modernos.

É aqui que a Seagate entra em cena. Durante anos, a empresa foi vista como representante de um setor de discos rígidos maduro, com perspetivas de crescimento limitadas. O desenvolvimento da IA alterou a dinâmica económica de todo o mercado de dados.

O volume de informação gerado pelos centros de dados, que cresce rapidamente, conferiu às tecnologias de armazenamento uma importância estratégica renovada.

Atualmente, a Seagate apresenta vários elementos que constituem um caso de investimento interessante.

A empresa opera num mercado altamente concentrado, continua a desenvolver a tecnologia HAMR, beneficia da crescente procura por infraestruturas de dados e já começou a traduzir estas tendências em melhorias financeiras mensuráveis.

Margens mais elevadas, forte geração de caixa e um balanço em melhoria indicam que a transformação atual é mais do que uma mera promessa para o futuro. No entanto, isto não significa que o caso de investimento esteja isento de riscos.

A Seagate continua a operar num setor cíclico, compete com tecnologias de armazenamento alternativas e tem de provar que o seu atual nível de rentabilidade pode ser mantido nos próximos anos.

Além disso, o mercado já incorporou parte do cenário positivo, aumentando as expectativas quanto ao desempenho futuro. O maior paradoxo desta história é que um dos beneficiários da revolução da inteligência artificial pode ser uma empresa que, durante anos, foi associada a tecnologia desatualizada. No entanto, o progresso tecnológico não depende apenas da criação de processadores mais rápidos.

Exige também a construção da infraestrutura que permita à humanidade armazenar, gerir e utilizar uma quantidade cada vez maior de informação.

E é exatamente por isso que a Seagate continua a ser uma empresa que vale a pena acompanhar.

Não porque se encontre no centro da narrativa atual sobre a IA, mas porque, sem infraestrutura de armazenamento, todo o ecossistema da inteligência artificial teria dificuldade em expandir-se.

A Meta mostra como registar um prejuízo de quase 10 %, apesar das vendas recorde, devido ao desenvolvimento da IA

Microsoft mostra como gerar receitas com centros de dados. Os investimentos em IA estão a começar a dar frutos

O que esperar para a META: Será que a publicidade vai financiar a IA?

O que esperar para a Microsoft: Será que o IA vai provar os gastos de Capex?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.