A Booz Allen Hamilton (BAH.US) é uma das mais importantes empresas prestadoras de serviços tecnológicos ao governo dos EUA. A empresa opera na intersecção entre as áreas da defesa, dos serviços de informação, da cibersegurança e da inteligência artificial. Apesar da sua posição inegavelmente estratégica, as ações caíram mais de 67 % em relação aos seus máximos históricos, tornando-a uma das maiores vítimas das mudanças políticas e orçamentais que ocorreram em Washington.

- A Booz Allen figura também entre as 12 empresas que se prevê que participem no desenvolvimento da iniciativa de defesa antimísseis «Golden Dome» dos EUA. A empresa deverá desempenhar o papel de integrador de sistemas fundamental e viu-lhe ser adjudicado um contrato para conceber e construir um protótipo de sistema de interceção espacial conhecido como «Brilliant Swarms», um conceito de interceptor orbital concebido para reforçar as capacidades de defesa antimísseis.

- A valorização sofreu uma compressão drástica. A Booz Allen é atualmente negociada a cerca de 10 vezes os lucros acumulados e aproximadamente 12 vezes os lucros previstos. A alavancagem mantém-se relativamente conservadora em comparação com muitos dos seus pares. As ações são negociadas a um múltiplo EV/EBITDA de cerca de 9 e a um rácio preço/vendas de aproximadamente 0,8x, níveis que parecem invulgarmente baixos em relação à maioria dos contratantes do setor da defesa.

- No seu trimestre mais recente, o lucro por ação ajustado situou-se nos 1,78 dólares, contra as expectativas consensuais de 1,34 dólares. A receita diminuiu 6,4% em termos homólogos, para 2,78 mil milhões de dólares, enquanto o número de colaboradores foi reduzido para aproximadamente 31 500, face aos 35 800 do ano anterior. Ao mesmo tempo, a carteira de encomendas aumentou 3,1% em relação ao ano anterior, para 38,2 mil milhões de dólares. As orientações da administração para o ano fiscal de 2027 apontam para receitas entre 11,2 mil milhões e 11,7 mil milhões de dólares e um lucro por ação ajustado entre 6,00 e 6,35 dólares.

O que desencadeou a onda de vendas?

A principal questão ao longo dos últimos trimestres tem sido a concentração das receitas. Aproximadamente 97/98% das receitas da Booz Allen provêm de contratos federais dos EUA, o que torna a empresa extremamente sensível a alterações nas prioridades de despesas do governo. Além disso, a Booz Allen tem historicamente gerado uma grande parte do seu negócio através de serviços de consultoria e profissionais de alto nível. Os investidores questionam cada vez mais o perfil de crescimento a longo prazo dos modelos de consultoria intensivos em mão-de-obra, à medida que a inteligência artificial alarga o âmbito da automatização em setores baseados no conhecimento.

Durante o período de 2025/2026, os investidores começaram a incorporar nas cotações o impacto da iniciativa de eficiência de custos DOGE, que visava reduzir as despesas federais com consultoria e tecnologia. O resultado foi um abrandamento da atividade de adjudicação de contratos, revisões de contratos e, no caso da Booz Allen, o cancelamento de vários contratos no seu segmento civil.

A empresa também reviu em baixa as suas previsões várias vezes ao longo do ano fiscal de 2026. O segmento de Negócios Civis registou quedas nas receitas que chegaram a atingir 20/28%, levando os investidores a considerar esta fraqueza como um potencial problema estrutural, em vez de um abrandamento temporário, mesmo que a procura por parte dos clientes dos setores da defesa e dos serviços de informações se mantivesse sólida.

Por que razão os investidores estavam tão preocupados?

As preocupações do mercado centraram-se em vários fatores:

- Forte dependência de um único cliente: o governo dos EUA;

- Cancelamento de inúmeros contratos federais na sequência de revisões de despesas;

- Abrandamento do crescimento após muitos anos de forte desempenho;

- Cerca de 2 500 cortes de postos de trabalho e reestruturação no segmento civil;

- Risco de reduções orçamentais adicionais devido a mudanças nas prioridades políticas;

- Revisões repetidas em baixa das expectativas de receitas e resultados.

Em que ponto poderá o mercado estar errado?

Ironicamente, o argumento de investimento mais forte poderá ter surgido apenas após a queda acentuada das ações.

Os investidores têm-se concentrado quase exclusivamente na fraqueza do segmento civil, ignorando em grande medida o facto de que as operações da empresa nas áreas da defesa, dos serviços de informação, da cibersegurança e relacionadas com a IA continuam relativamente resilientes. A Booz Allen encerrou o ano fiscal de 2026 com uma carteira de encomendas recorde de aproximadamente 38 mil milhões de dólares. Mais importante ainda, a administração continua a destacar a aceleração da procura nas áreas da segurança nacional, cibersegurança e ofertas de produtos nativos de IA.

Ao contrário das empresas de consultoria tradicionais, a Booz Allen está profundamente integrada na infraestrutura de segurança nacional dos EUA. As crescentes tensões geopolíticas, a corrida global à IA e a modernização dos sistemas militares continuam a impulsionar a procura por capacidades que a empresa levou décadas a desenvolver.

Os resultados do quarto trimestre do ano fiscal de 2026 revelaram um paradoxo interessante. O crescimento das receitas abrandou claramente, mas o lucro por ação, a geração de fluxo de caixa livre e a rentabilidade excederam as expectativas, graças a uma reestruturação agressiva e à otimização de custos.

Dito isto, a onda de vendas não foi inteiramente irracional. A empresa entrou num período de crescimento mais lento, perdeu vários contratos e enfrentou uma pressão política significativa associada às reduções na despesa federal. A questão fundamental é se esses desafios justificam a atual avaliação.

Os preços atuais do mercado parecem refletir um cenário de estagnação prolongada. No entanto, os negócios mais estratégicos da empresa, defesa, cibersegurança, inteligência artificial e serviços de inteligência, continuam a expandir-se. A carteira de encomendas mantém-se perto de níveis recorde, sugerindo que os investidores não devem questionar se a Booz Allen enfrentou problemas, mas sim se o mercado começou a precificar esses problemas como se fossem persistir indefinidamente.

A aquisição da Ultra Mission Solutions é mais importante do que parece

A Booz Allen anunciou recentemente a aquisição da Ultra I&C Mission Solutions por 720 milhões de dólares, o que marca a sua maior aquisição desde a compra da Liberty IT Solutions por 725 milhões de dólares em 2021.

A Ultra Mission Solutions é uma empresa relativamente pequena, com aproximadamente 220 colaboradores, incluindo cerca de 135 engenheiros especializados. À primeira vista, o preço de compra pode parecer elevado. No entanto, a Booz Allen não está a adquirir volume de receitas, está a adquirir tecnologias que se revelam cada vez mais essenciais para as comunicações militares modernas e para os sistemas de gestão do campo de batalha.

A empresa opera em três áreas de negócio principais:

- Software de Missão: software de comando e controlo e de gestão do campo de batalha;

- Computação de Borda: processamento de dados diretamente no ponto de recolha;

- Gestão de Criptografia: comunicações seguras e sistemas de criptografia.

O seu portfólio inclui plataformas como Apex, ADSI, ACTS, Rain e Knox, que suportam operações de comando e controlo, transferência segura de dados, computação de ponta e gestão de encriptação em ambientes contestados ou sem ligação.

Entre os clientes da Ultra contam-se programas que apoiam o Exército, a Força Aérea e a Marinha dos EUA, bem como organizações de defesa aliadas.

A administração espera que o negócio adquirido gere um crescimento de receitas de dois dígitos durante vários anos, mantendo simultaneamente margens de EBITDA superiores a 20%.

A título de comparação, a Booz Allen gerou aproximadamente 1,23 mil milhões de dólares de EBITDA com receitas de 11,2 mil milhões de dólares durante o ano fiscal de 2026, o que implica uma margem de EBITDA de cerca de 11%. A Ultra opera, portanto, com uma rentabilidade quase duas vezes superior à da empresa no seu conjunto.

Há alguns anos, a Booz Allen era vista principalmente como uma empresa de consultoria e prestadora de serviços para o governo federal. Atualmente, uma parte crescente do investimento está a ser direcionada para a inteligência artificial, a cibersegurança, os sistemas de comando e controlo, a computação de ponta, as comunicações resilientes e as tecnologias de defesa de próxima geração.

Estas são precisamente as áreas que a administração identificou como os principais motores de crescimento a longo prazo da empresa durante a apresentação dos resultados do ano fiscal de 2026. Apesar de uma queda de 6,4% na receita, para 11,2 mil milhões de dólares, a Booz Allen manteve uma forte rentabilidade e encerrou o ano com uma carteira de encomendas recorde de 38 mil milhões de dólares.

A aquisição da Ultra Mission Solutions reforça precisamente os negócios que atualmente registam a maior procura. Em vez de se limitar a aguardar que as condições de despesa pública melhorem, a Booz Allen está a aproveitar este período de fraqueza para expandir a sua presença nos mercados da defesa, da cibersegurança e da IA, que já se estão a tornar as vertentes de crescimento mais rápido da sua carteira de encomendas.

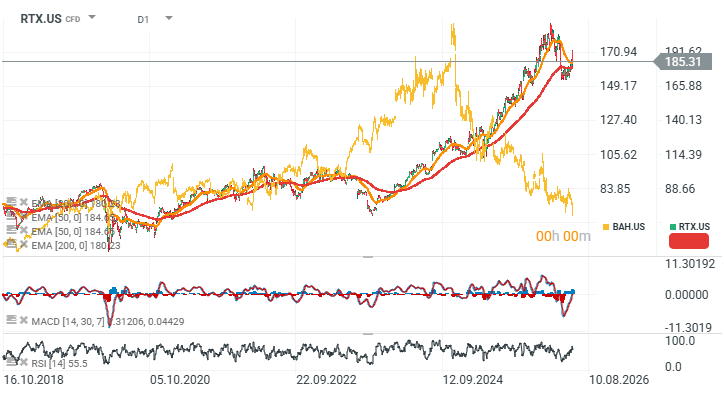

RTX vs. Booz Allen Hamilton (D1)

O gráfico abaixo compara a RTX (anteriormente Raytheon), uma das principais empresas contratadas no setor da defesa nos Estados Unidos, com a Booz Allen Hamilton (o gráfico dourado). O sentimento dos investidores tem-se mostrado bastante divergente. Enquanto a RTX continua a beneficiar de tendências sólidas em matéria de despesas com a defesa, a Booz Allen é cada vez mais vista como vulnerável às perturbações provocadas pela IA nas suas operações de consultoria.

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.