- As ações do setor da defesa europeu estão em queda, à medida que os investidores reavaliam o risco político e a incerteza em torno dos programas de aquisições públicas.

- O cancelamento, por parte da Alemanha, do programa da fragata F126 demonstra que orçamentos de defesa mais elevados não garantem a execução de todos os contratos de grande envergadura.

- A tendência a longo prazo de aumento das despesas com a defesa em toda a Europa mantém-se intacta, mas os investidores estão a prestar maior atenção à qualidade da carteira de encomendas e à credibilidade das perspetivas de crescimento das empresas.

- As ações do setor da defesa europeu estão em queda, à medida que os investidores reavaliam o risco político e a incerteza em torno dos programas de aquisições públicas.

- O cancelamento, por parte da Alemanha, do programa da fragata F126 demonstra que orçamentos de defesa mais elevados não garantem a execução de todos os contratos de grande envergadura.

- A tendência a longo prazo de aumento das despesas com a defesa em toda a Europa mantém-se intacta, mas os investidores estão a prestar maior atenção à qualidade da carteira de encomendas e à credibilidade das perspetivas de crescimento das empresas.

As empresas europeias do setor da defesa enfrentam uma forte pressão de venda, na sequência da decisão do governo alemão de cancelar o programa da fragata F126. As ações das empresas alemãs Rheinmetall, Hensoldt e Renk registaram uma queda acentuada, arrastando para baixo todo o setor europeu da defesa, à medida que os investidores reavaliam os riscos associados ao ciclo de rearmamento da Europa e às suas perspetivas a longo prazo. A decisão de Berlim demonstra que, mesmo num contexto de rápido aumento dos orçamentos de defesa, os contratos públicos continuam a ser altamente políticos, sujeitos a prioridades militares em constante mudança e vulneráveis a alterações na estratégia governamental.

Vale a pena notar que as ações do setor da defesa já se encontram sob pressão há algum tempo, com o forte impulso ascendente do setor a parecer esmorecer após vários anos de ganhos excecionais. Na sequência do acordo preliminar entre os EUA e o Irão, outro — e potencialmente muito mais significativo — «cisne negro» para a indústria poderá ser a evolução da guerra na Ucrânia. Após mais de quatro anos de conflito e um impasse contínuo no campo de batalha, tanto a Rússia como a Ucrânia poderão eventualmente ser levadas a negociar devido às crescentes pressões económicas e políticas.

A correção em curso em todo o setor da defesa ilustra que investir na defesa é muito mais complexo do que simplesmente comprar empresas que beneficiam de um aumento das despesas militares. Os programas de aquisição individuais podem ser adiados, renegociados ou mesmo cancelados se os governos concluírem que outras prioridades de defesa oferecem um melhor retorno do investimento. A questão fundamental agora é se, caso o conflito na Europa Oriental venha eventualmente a acalmar, os governos europeus permanecerão suficientemente empenhados em honrar os seus compromissos de investimento a longo prazo na defesa.

O mercado foi lembrado de quem é realmente o cliente

Independentemente das perspetivas a longo prazo do setor e do facto de as tensões geopolíticas se manterem elevadas a nível global, o catalisador imediato da onda de vendas foi a decisão de Berlim de abandonar o programa relativo a seis fragatas F126, um contrato cujo valor é estimado em mais de 12 mil milhões de euros. Em vez de avançar com o projeto atrasado e cada vez mais dispendioso, a Alemanha optou por adquirir oito fragatas MEKO A-200 de menor porte à TKMS, invocando excedentes de custos, atrasos e a necessidade de reforçar as capacidades navais mais rapidamente.

Para os investidores, isto serviu como um importante lembrete de que, mesmo durante períodos de despesas recorde em defesa, as decisões de aquisição continuam a ser fortemente influenciadas pela política, pelas prioridades militares em constante mudança e pelos riscos de execução dos projetos. Esta é uma das características distintivas da indústria da defesa. Os governos são, na prática, os únicos clientes e podem alterar rapidamente as prioridades de despesa entre veículos blindados, munições, sistemas de defesa aérea, drones, cibersegurança ou tecnologias espaciais.

Uma correção após uma recuperação extraordinária

Ainda há poucos meses, as empresas europeias do setor da defesa estavam entre as maiores vencedoras da recuperação plurianual do mercado acionista do continente. A Rheinmetall, a Leonardo, a Saab, a BAE Systems, a Thales e a Hensoldt beneficiaram todas de um aumento sem precedentes nas encomendas militares na sequência da invasão da Ucrânia pela Rússia e do aumento constante dos orçamentos de defesa dos países da NATO.

No entanto, essa recuperação extraordinária também elevou as expectativas dos investidores a níveis muito exigentes. Consequentemente, qualquer informação que suscite dúvidas sobre a execução de projetos, o calendário dos contratos ou o crescimento futuro das receitas passou a desencadear reações desproporcionadamente fortes no mercado.

Os analistas salientam que a capitalização bolsista da Rheinmetall diminuiu em mais de 10 mil milhões de euros na sequência do anúncio relativo ao F126, apesar de o valor económico do contrato cancelado ter sido consideravelmente inferior. Isto sugere que a correção atual não se deve apenas à perda de um único projeto, mas reflete antes uma reavaliação mais ampla das expectativas de crescimento futuro.

Será isto a significar que a Europa está prestes a reduzir as despesas com a defesa? Nesta fase, há poucas evidências que sustentem tal cenário. No entanto, os investidores poderão ter cada vez mais em conta esta possibilidade, tendo em conta a evolução do panorama político em países como a Itália, o Reino Unido e até mesmo a Alemanha.

Apesar da recente correção, os fundamentos a longo prazo continuam sólidos. Os membros da NATO concordaram em aumentar gradualmente as despesas relacionadas com a defesa e a segurança para 5% do PIB até 2035, com 3,5% destinados a despesas militares convencionais e um adicional de 1,5% dedicado a infraestruturas, logística, cibersegurança e resiliência nacional em sentido mais lato.

Ao mesmo tempo, a Europa continua a enfrentar várias necessidades estruturais de investimento, incluindo:

- a reconstituição dos stocks de munições esgotados devido ao apoio militar à Ucrânia,

- a modernização de equipamento militar obsoleto,

- a expansão da capacidade nacional de produção no setor da defesa,

- o aumento do investimento na defesa aérea, nos sistemas não tripulados e nas tecnologias espaciais.

Isto sugere que a despesa global com a defesa deverá provavelmente permanecer elevada durante muitos anos, mesmo que a composição dessa despesa se altere significativamente ao longo do tempo.

O que significa isto para os investidores? Gráficos desanimadores para a Rheinmetall e a Hensoldt

Do ponto de vista do investimento, a diversificação das receitas está a tornar-se cada vez mais importante. As empresas com exposição em vários segmentos da defesa — desde veículos blindados e munições até sistemas de radar, eletrónica militar, drones e tecnologias avançadas de defesa — são, em geral, menos vulneráveis a decisões de aquisição pontuais.

Apesar da atual onda de vendas, a maioria dos analistas continua a acreditar que o ciclo de rearmamento da Europa se prolongará até bem entrada a próxima década. Os desenvolvimentos recentes devem ser vistos principalmente como um lembrete da natureza política das aquisições no setor da defesa, em vez de como prova de que o boom dos gastos com a defesa na Europa chegou ao fim.

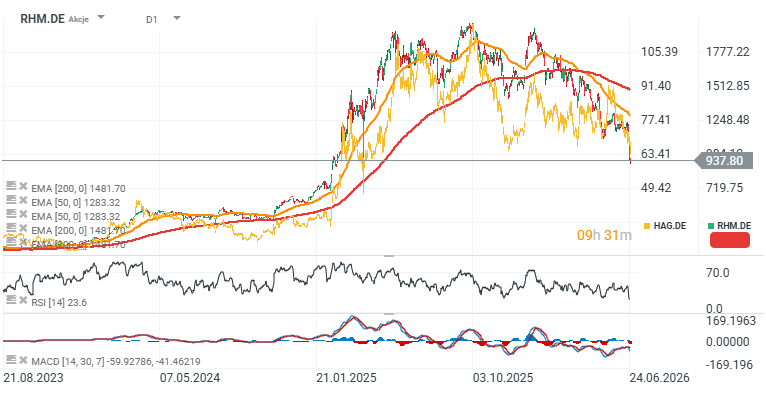

Analisando o desempenho das cotações das duas principais empresas alemãs do setor da defesa, Rheinmetall e Hensoldt, ambas as empresas registaram agora uma queda de mais de 50% em relação aos seus respetivos máximos. Esta brusca reviravolta fez com que as cotações das suas ações recuassem para níveis observados pela última vez na primavera de 2025, o que evidencia de forma dramática a mudança no sentimento dos investidores em relação ao setor.

Fonte: xStation5

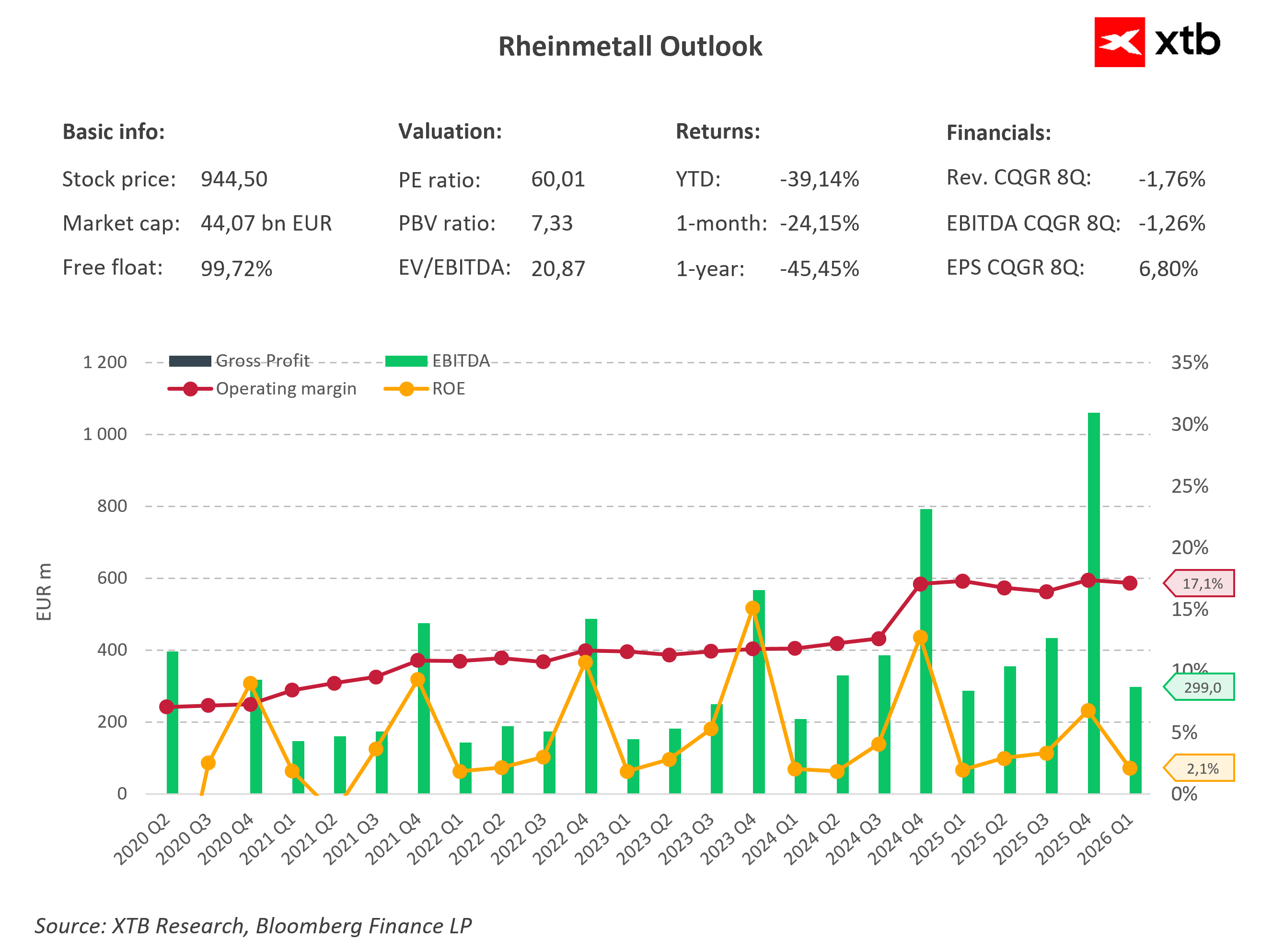

A Rheinmetall continua a apresentar uma forte rentabilidade operacional, com a sua margem operacional a atingir aproximadamente 17,1%, apesar da correção em curso no preço das ações. O EBITDA trimestral mantém-se volátil, mas registou vários valores recorde nos últimos trimestres, refletindo a crescente escala de execução de contratos. Ao mesmo tempo, as ações registaram uma queda superior a 39% desde o início do ano e superior a 45% ao longo do último ano, enquanto a sua valorização continua a ser elevada, com um rácio P/E de cerca de 60. Em termos gerais, o gráfico destaca a crescente desconexão entre os sólidos fundamentos operacionais da empresa e a deterioração do sentimento dos investidores.

Fonte: XTB Research

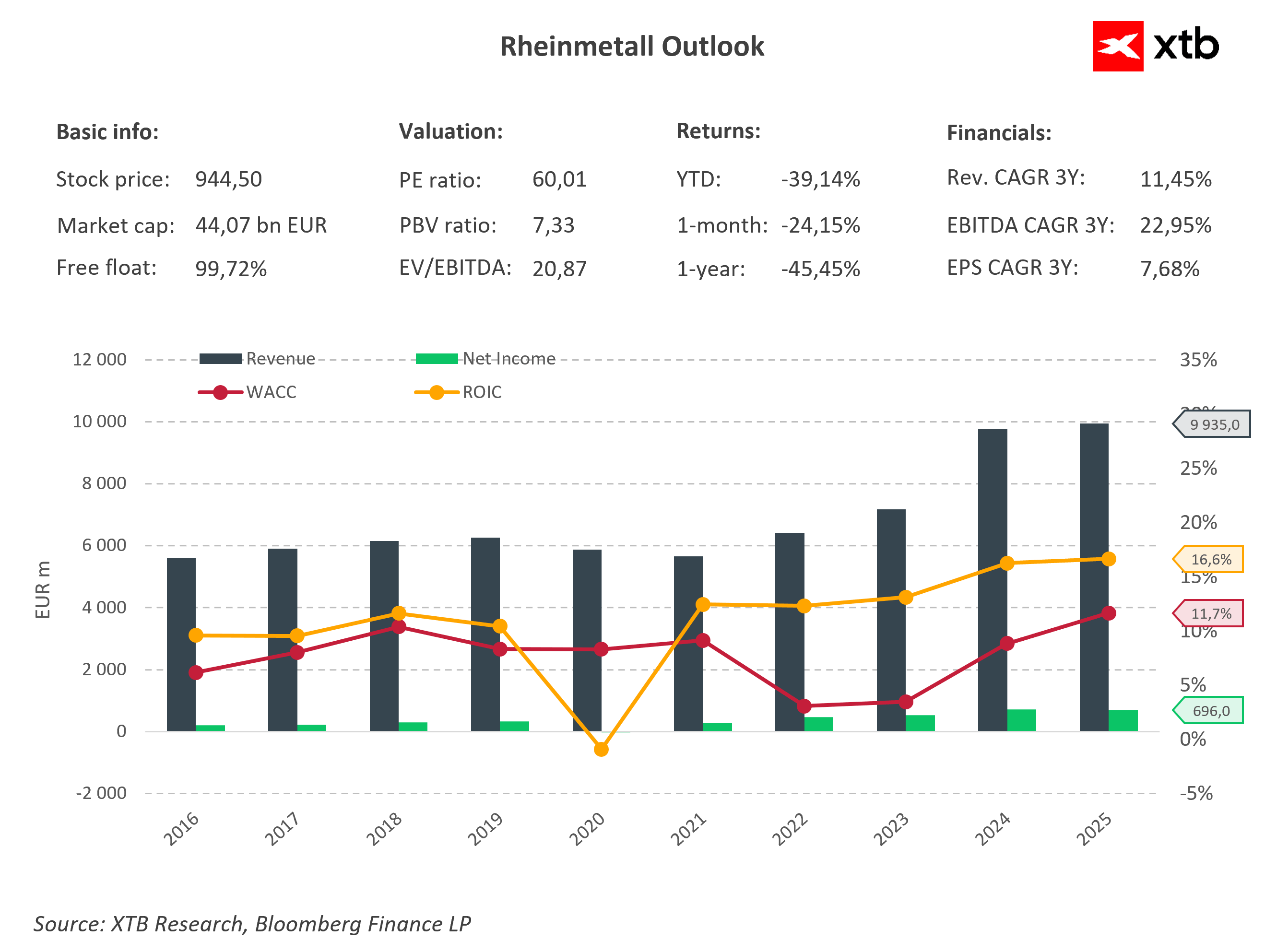

A receita da Rheinmetall quase duplicou desde 2020, atingindo quase 10 mil milhões de euros em 2025, enquanto o resultado líquido aumentou para aproximadamente 696 milhões de euros. Ao mesmo tempo, o ROIC melhorou para cerca de 16,6%, mantendo-se confortavelmente acima do WACC de 11,7% da empresa, o que indica que a Rheinmetall continua a criar valor para os acionistas. Apesar destes sólidos fundamentos financeiros, as ações continuam a registar uma correção profunda, na sequência da sua anterior subida recorde. Isto sugere que os investidores estão atualmente mais focados no risco de um crescimento mais lento das encomendas no futuro do que no forte desempenho financeiro histórico da empresa.

Fonte: XTB Research

Ações da SpaceX recuam 8%, após a publicação dos resultados 🚩

Bons resultados da AMD, mas as ações reagiram negativamente

Destaques da manhã (05.08.2026)

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.