Os resultados trimestrais da Adobe demonstram que o seu modelo de assinatura continua a gerar receitas de forma eficaz e proporciona um crescimento relativamente estável. Ao mesmo tempo, crescem as preocupações de que manter este crescimento possa tornar-se um desafio, num contexto de concorrência crescente e do surgimento de novos modelos de IA. Os mercados questionam-se agora se a Adobe conseguirá manter a sua vantagem no setor SaaS e como a saída do seu CEO de longa data irá afetar a direção estratégica e o ritmo de desenvolvimento da empresa.

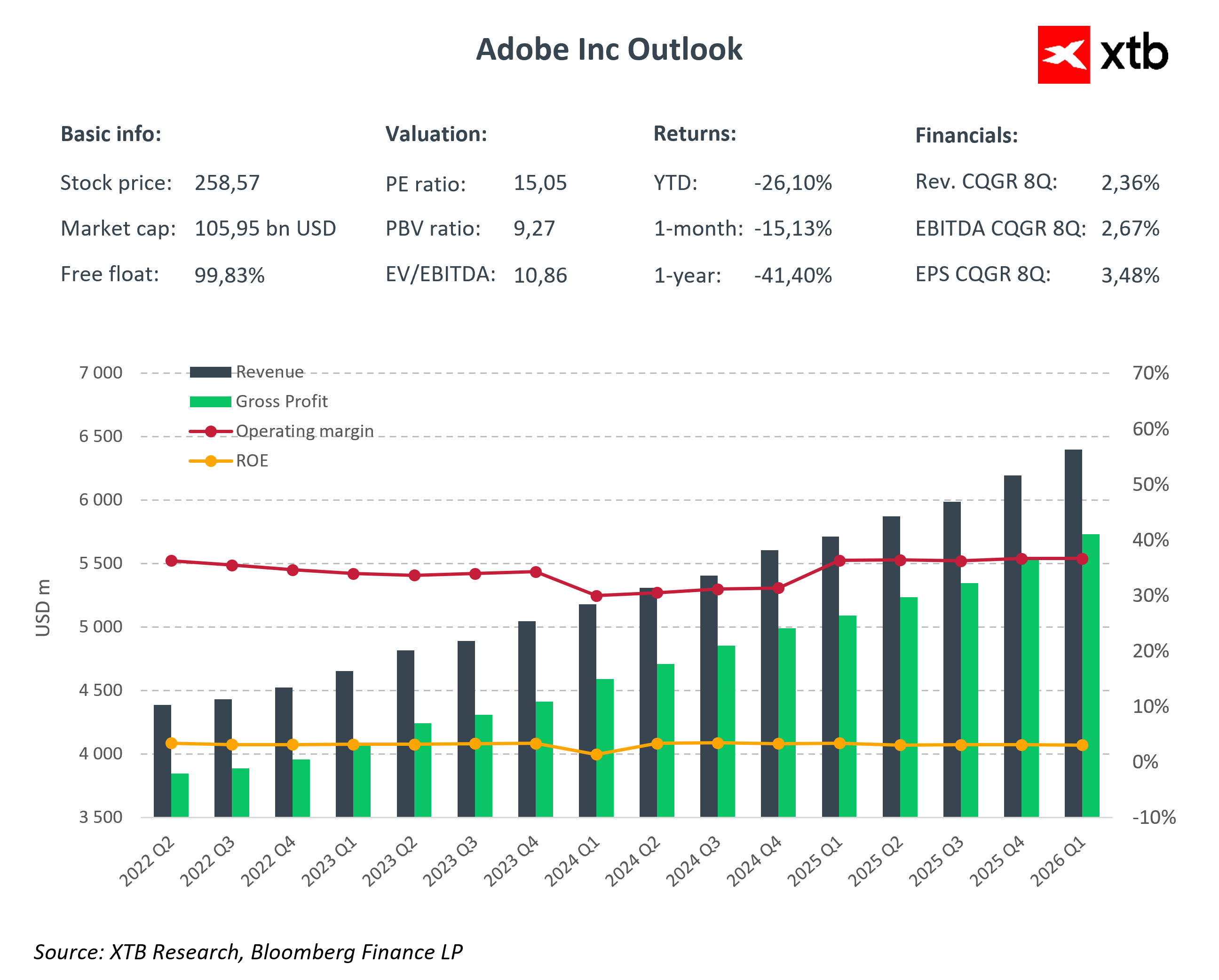

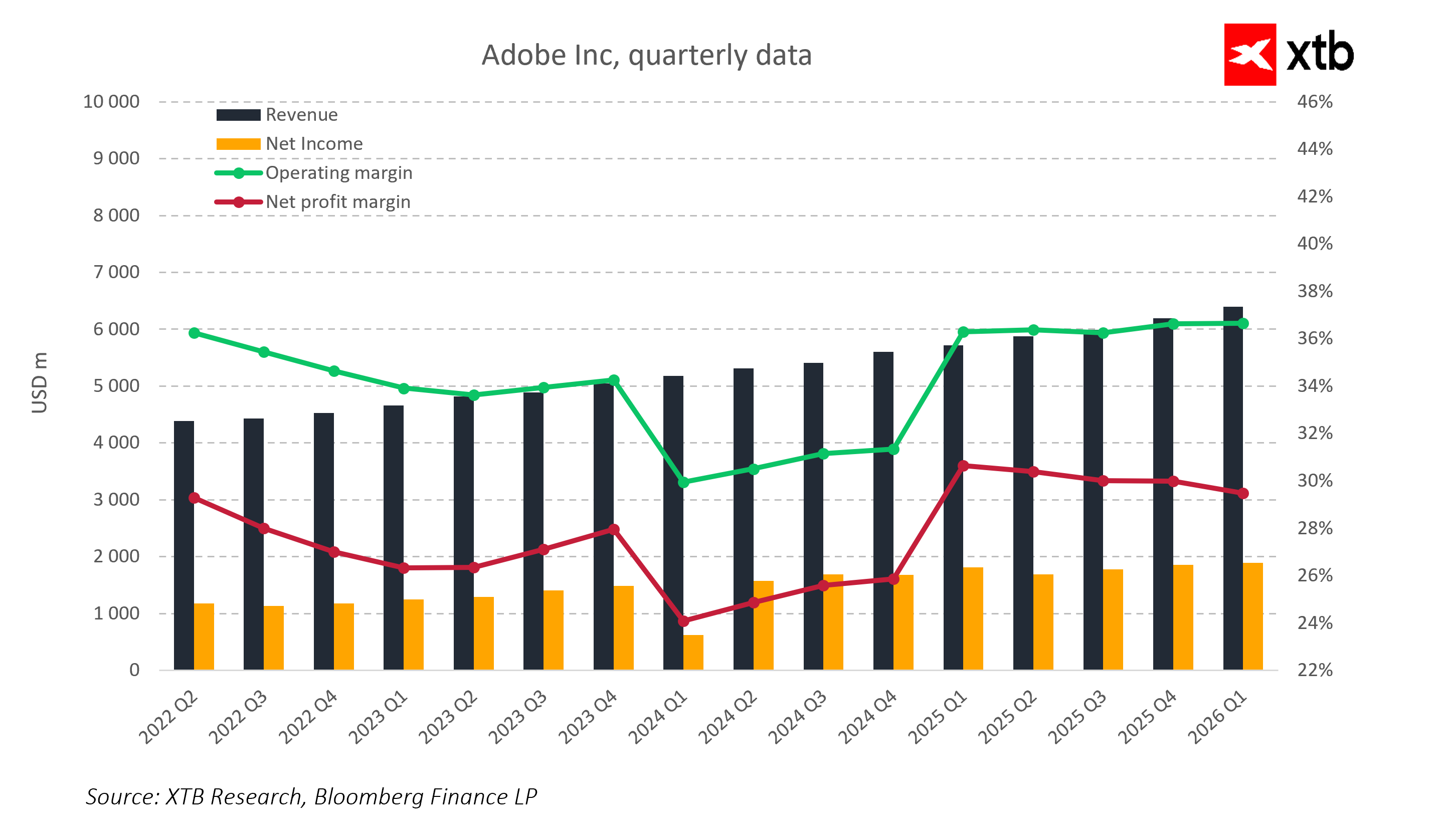

A Adobe divulgou os seus resultados para o primeiro trimestre do ano fiscal de 2026, demonstrando claramente o crescimento em segmentos de negócios importantes. A receita atingiu aproximadamente 6,40 mil milhões de dólares, representando um aumento de 12% em relação ao ano anterior e superando a previsão consensual dos analistas de 6,28 mil milhões de dólares. O lucro por ação não GAAP ficou em 6,06 dólares, contra os 5,87 dólares esperados, e o fluxo de caixa operacional da empresa atingiu um recorde de 2,96 mil milhões de dólares. Estes resultados confirmam que as assinaturas e os produtos de IA desenvolvidos dinamicamente, incluindo soluções da Creative Cloud e da Document Cloud, continuam a proporcionar bases financeiras sólidas e receitas em crescimento constante.

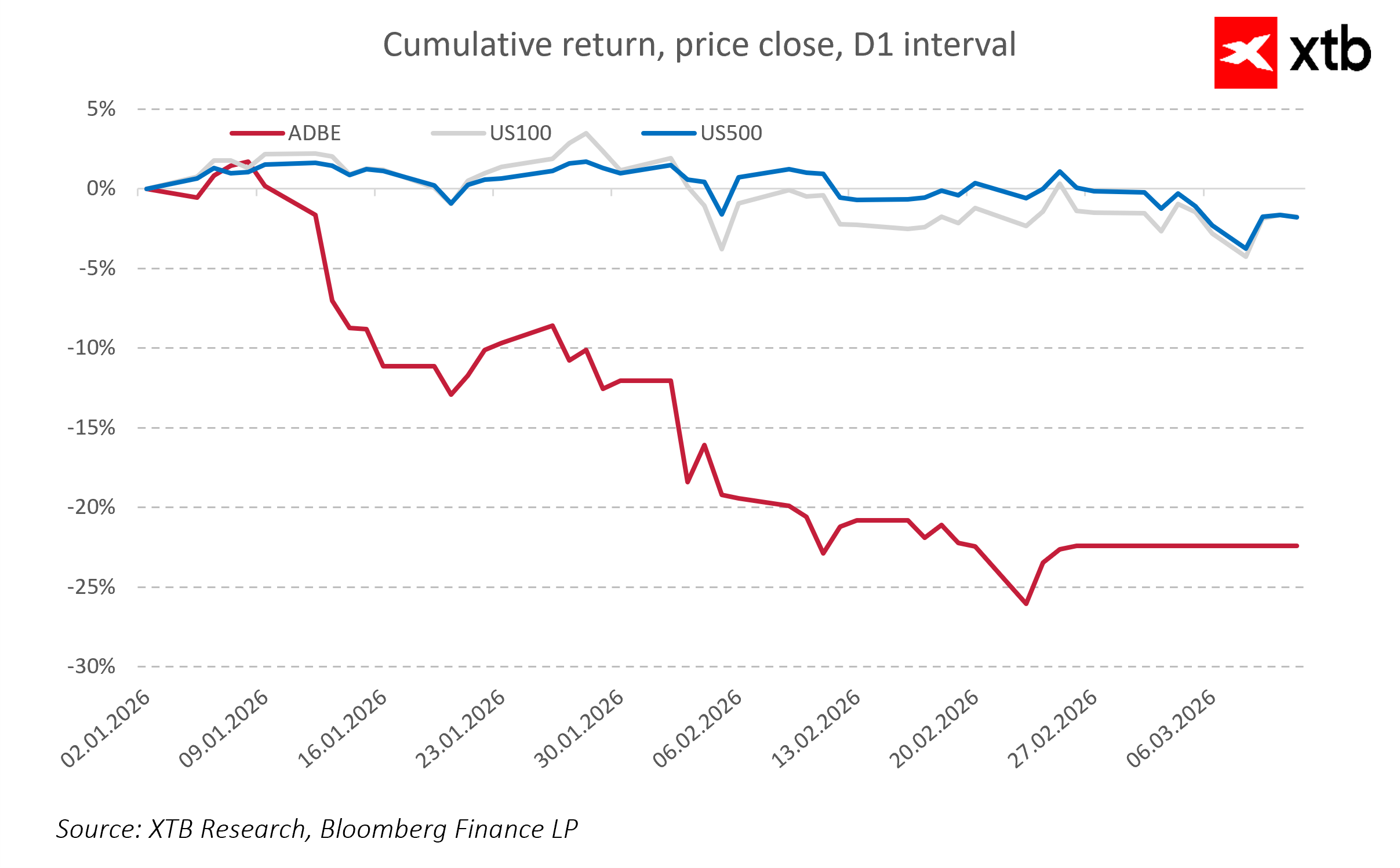

Ao mesmo tempo, o mercado reagiu com uma queda de 7-8% nas ações da Adobe após o encerramento da bolsa, principalmente devido ao anúncio da saída de Shantanu Narayen como CEO após dezoito anos à frente da empresa e a orientar a sua transformação para produtos SaaS e focados em IA. Num momento em que os mercados estão a analisar de perto o impacto da IA nas empresas de SaaS, esta mudança na liderança aumenta a incerteza em relação ao ritmo de crescimento futuro e à eficácia das iniciativas estratégicas, bem como à própria confiança do CEO no futuro da empresa.

A Adobe destacou que, nos próximos trimestres, a pressão sobre as margens deverá intensificar-se com o surgimento de novos modelos de IA, o que, combinado com a saída do seu CEO de longa data, ajuda a explicar a reação negativa do mercado. Os investidores observam que a empresa enfrenta o desafio não só de sustentar o crescimento das receitas, mas também de gerir a rentabilidade num ambiente tecnológico cada vez mais competitivo e dinâmico.

Principais resultados financeiros do primeiro trimestre do ano fiscal de 2026

- Receita: 6,40 mil milhões de dólares, +12% em relação ao ano anterior, acima do consenso do mercado de 6,28 mil milhões de dólares

- EPS (não GAAP): 6,06 dólares contra os 5,87 dólares esperados

- Receita recorrente anual e receitas de assinaturas em crescimento, particularmente nos segmentos de IA e Creative Cloud

- Fluxo de caixa operacional: 2,96 mil milhões de dólares

Orientação e riscos

A Adobe apresentou uma previsão cautelosa para os próximos trimestres. Para o segundo trimestre do ano fiscal de 2026, a receita está projetada entre 6,43 e 6,48 mil milhões de dólares, com EPS entre 5,80 e 5,85 dólares. O mercado interpreta esses números como um sinal de cautela, indicando que alguns dos riscos relacionados à IA, concorrência de SaaS e mudança de liderança podem se materializar.

Os principais fatores de risco incluem a pressão sobre as margens, uma vez que o desenvolvimento e a integração de novos recursos de IA podem aumentar os custos mais rapidamente do que as receitas, reduzindo a rentabilidade a curto prazo. A transição de liderança após a saída do CEO de longa data num momento crítico da transformação da empresa acrescenta incerteza quanto à execução da estratégia e à eficácia das iniciativas de IA e SaaS. Além disso, a crescente concorrência em IA e SaaS pode limitar a quota de mercado da Adobe, particularmente nos segmentos criativo e de marketing. Apesar da receita recorrente anual recorde, manter o crescimento das assinaturas pode se tornar mais difícil em meio à intensificação da concorrência e à evolução das expectativas dos clientes. Esses fatores de risco, combinados com a orientação cautelosa para o segundo trimestre, ajudam a explicar por que as ações da Adobe sofreram uma queda significativa, apesar dos resultados financeiros recordes.

Segmentos de Negócio

A Creative Cloud e a Document Cloud continuam a ser os principais motores de receita da Adobe, representando mais de setenta por cento da receita total. Este segmento está a crescer 10 a 13 por cento ano a ano, impulsionado por uma base de assinantes em expansão e pela implementação de recursos alimentados por IA, como o Firefly e a automação de fluxos de trabalho criativos.

Marketing and Experience Cloud, embora menor do que o segmento criativo, apresenta um crescimento estável da receita, mas é mais sensível à concorrência e às pressões de custos. O aumento do investimento na integração da IA e a intensa concorrência no segmento de marketing fazem com que os investidores abordem as previsões com cautela.

Os produtos com IA em primeiro lugar estão a contribuir para uma parte crescente da receita de assinaturas, e a receita recorrente anual atingiu níveis recordes, demonstrando a escalabilidade do modelo SaaS combinado com novos recursos de IA. Ao mesmo tempo, o número crescente de soluções competitivas de IA no espaço SaaS e as preocupações com a potencial compressão de valor para as empresas SaaS levam o mercado a uma valorização mais conservadora.

Perspetivas e conclusões

A Adobe demonstra que o seu modelo SaaS e a monetização da IA permanecem sólidos, proporcionando uma base para o crescimento contínuo das receitas. O sucesso da empresa nos próximos trimestres dependerá fortemente da adoção eficaz de soluções de IA nos seus produtos, tanto na Creative Cloud como na Document Cloud, para manter a liderança tecnológica e aumentar o valor para os clientes.

Ao mesmo tempo, o mercado continua a monitorizar o impacto da mudança de CEO e a capacidade da empresa de executar a sua estratégia num ambiente tecnológico em rápida evolução. Ao entrar nos próximos trimestres, a Adobe permanece numa fase em que os resultados financeiros são sólidos, mas os riscos de curto prazo relacionados com a liderança, o aumento da concorrência da IA e a pressão sobre as margens podem levar a uma maior volatilidade do preço das ações.

A longo prazo, os fundamentos da Adobe permanecem sólidos, mas a manutenção de uma posição de liderança em SaaS e tecnologia criativa dependerá em grande parte da integração bem-sucedida de soluções de IA nos produtos e da capacidade da empresa de se adaptar à crescente concorrência e às mudanças do mercado. O sucesso nessa área determinará a continuidade do crescimento da receita e do valor para os acionistas.

Quem vai surpreender nos resultados da próxima semana? (07.08.2026)

Abertura de Wall Street: Recuperação nos índices e dados fracos no emprego

O Dólar e o Nasdaq enfrentam um teste decisivo

Resumo do mercado: O setor tecnológico impulsiona a Europa para novos máximos históricos! Os metais continuam em alta, apesar da estagnação do dólar americano (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.