A Amazon está em negociações para vender os seus chips de IA proprietários a clientes externos de centros de dados. Esta medida poderá sinalizar uma mudança significativa no equilíbrio de poder no mercado das infraestruturas de inteligência artificial e intensificar a pressão competitiva sobre a Nvidia.

De acordo com os relatórios disponíveis, esta iniciativa iria alargar o atual modelo de negócio, em que os chips personalizados da Amazon, tais como o Trainium, são utilizados principalmente no âmbito da Amazon Web Services (AWS). A empresa está agora a considerar disponibilizar estes chips a outras entidades que estejam a desenvolver as suas próprias infraestruturas de IA.

À primeira vista, isto pode parecer uma evolução natural da estratégia do ecossistema da AWS, mas as implicações mais amplas são de longo alcance. Se a Amazon comercializar os seus próprios aceleradores de IA, passará de um fornecedor de infraestruturas de nuvem fechadas a um concorrente direto no mercado de semicondutores, um panorama atualmente dominado pela Nvidia.

Uma Mudança a Longo Prazo na Estrutura da Procura Tecnológica

Na perspetiva da Nvidia, a principal ameaça não é um risco imediato de perda de receitas, mas sim uma alteração fundamental da procura do mercado a longo prazo.

O Modelo Tradicional dos Hiperescaladores: Durante anos, o modelo de crescimento exponencial da Nvidia baseou-se no facto de os hiperescaladores, como a Amazon, a Microsoft, a Google e a Meta, atuarem estritamente como grandes compradores das suas GPUs, em vez de rivais diretos. Esta dinâmica garantia um enorme poder de fixação de preços e proteção à Nvidia.

A nova era dos concorrentes duplos: A entrada da Amazon no mercado de chips para uso comercial acelera um modelo mais complexo, em que os gigantes da nuvem não só alugam capacidade computacional, como também concebem, fabricam e distribuem pilhas de hardware alternativas para IA. Na prática, a Amazon deixa de ser apenas um cliente da Nvidia e transforma-se num concorrente parcial.

Esta tendência reflete uma mudança macroeconómica que varre todo o setor tecnológico. As empresas de hiperescala estão a aumentar agressivamente os investimentos em silício personalizado para se protegerem da escassez de oferta, mitigarem os custos crescentes da Nvidia e otimizarem a eficiência para cargas de trabalho internas especializadas. A potencial comercialização destes chips proprietários representa a próxima fronteira desta estratégia, ultrapassar o consumo cativo para conquistar quota de mercado aberta.

Alternativas estratégicas para a infraestrutura da AWS

A divisão de chips da Amazon já está a crescer de forma dinâmica sob a alçada da AWS. A empresa está atualmente a implementar uma estratégia de duas vertentes: iterar rapidamente a sua própria arquitetura e, ao mesmo tempo, utilizar os sistemas de ponta da Nvidia. Isto demonstra que a Amazon não está a abandonar a Nvidia a curto prazo, mas sim a preparar sistematicamente uma alternativa secundária para reforçar a sua independência futura em termos de abastecimento.

Para os investidores de Wall Street, a questão crucial é saber se isto é meramente uma extensão da otimização interna da infraestrutura da AWS ou o ponto de partida para uma estratégia empresarial mais ampla, na qual a Amazon concorra ativamente com a Nvidia pela venda de chips a centros de dados de terceiros.

A longo prazo, o significado deste desenvolvimento vai muito além de uma nova fonte de receitas de hardware para a Amazon. Se for bem-sucedido, poderá corroer gradualmente o quase-monopólio da Nvidia, não através de uma guerra de preços direta, mas sim através da descentralização estrutural da forma como a infraestrutura global de IA é concebida, implementada e utilizada.

Situação atual do mercado

Por enquanto, a vantagem competitiva da Nvidia continua a ser excepcionalmente sólida. A empresa continua a ditar os padrões de desempenho para a aceleração de IA de gama alta, e a grande maioria dos ecossistemas de nuvem continua fortemente ligada à sua pilha de software proprietária CUDA. No entanto, a iniciativa exploratória da Amazon constitui mais um sinal claro de que o mercado de hardware de IA está a caminhar inexoravelmente para uma maior fragmentação e para uma profunda integração vertical entre os fornecedores de serviços na nuvem de grande capitalização.

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

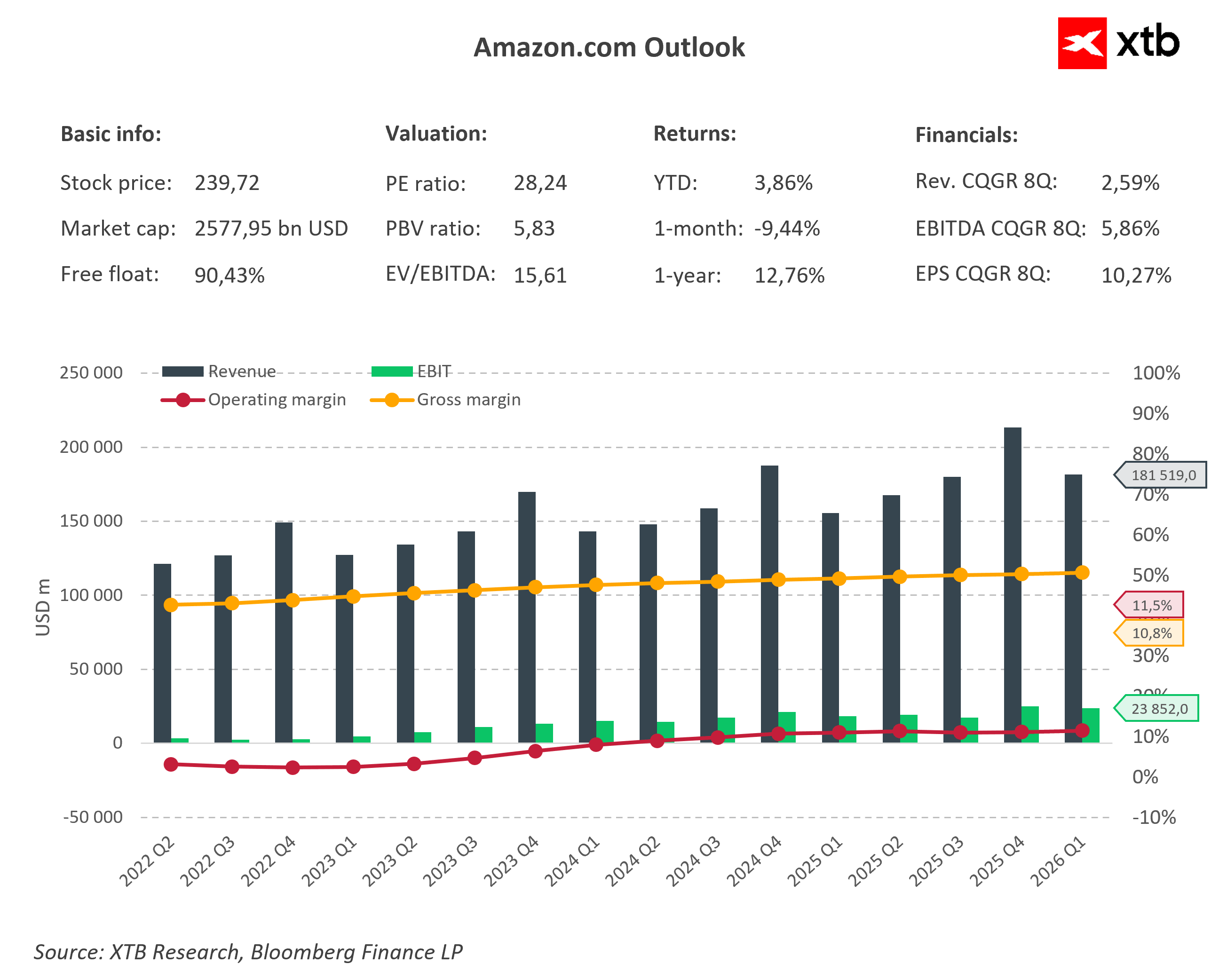

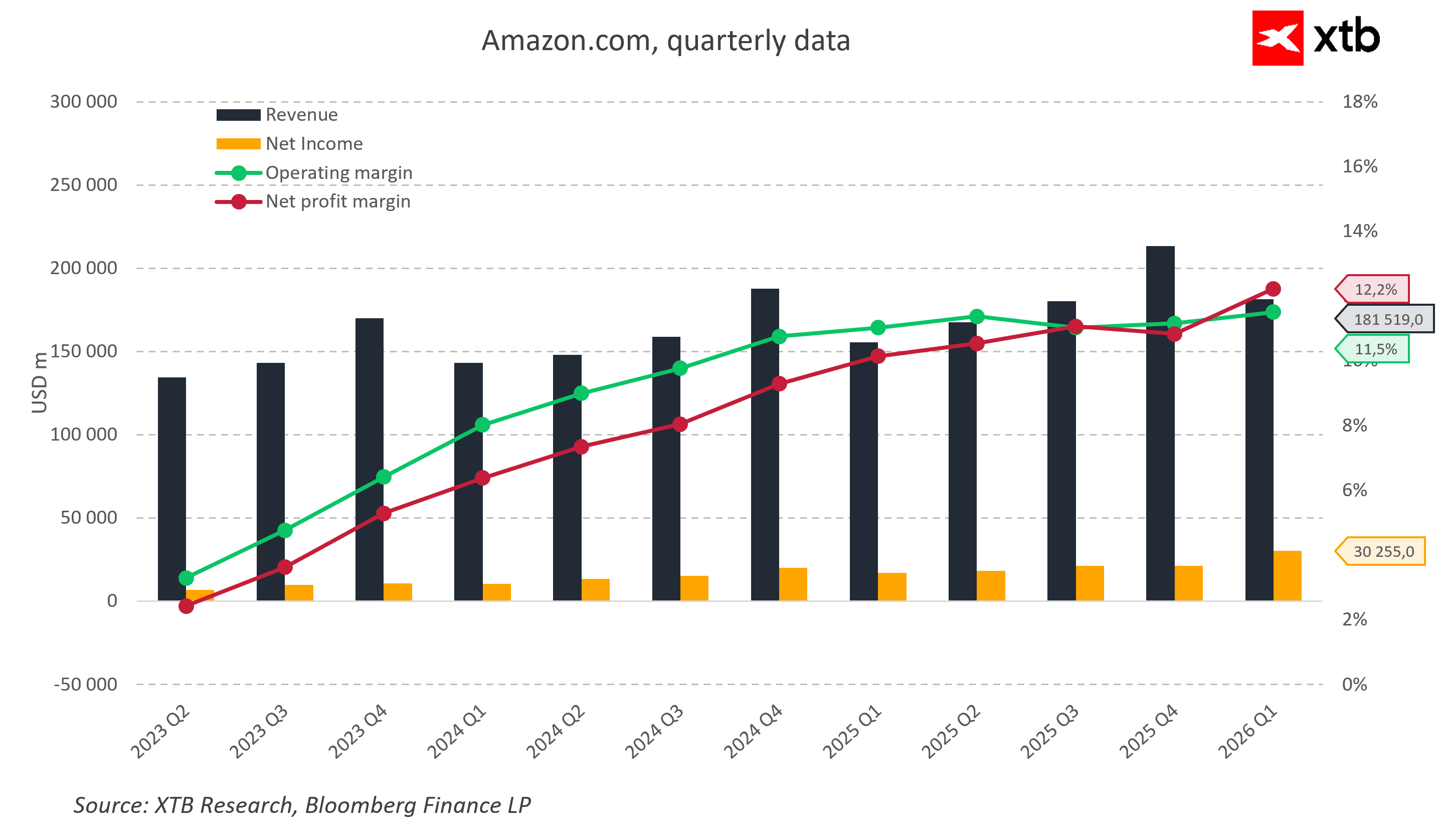

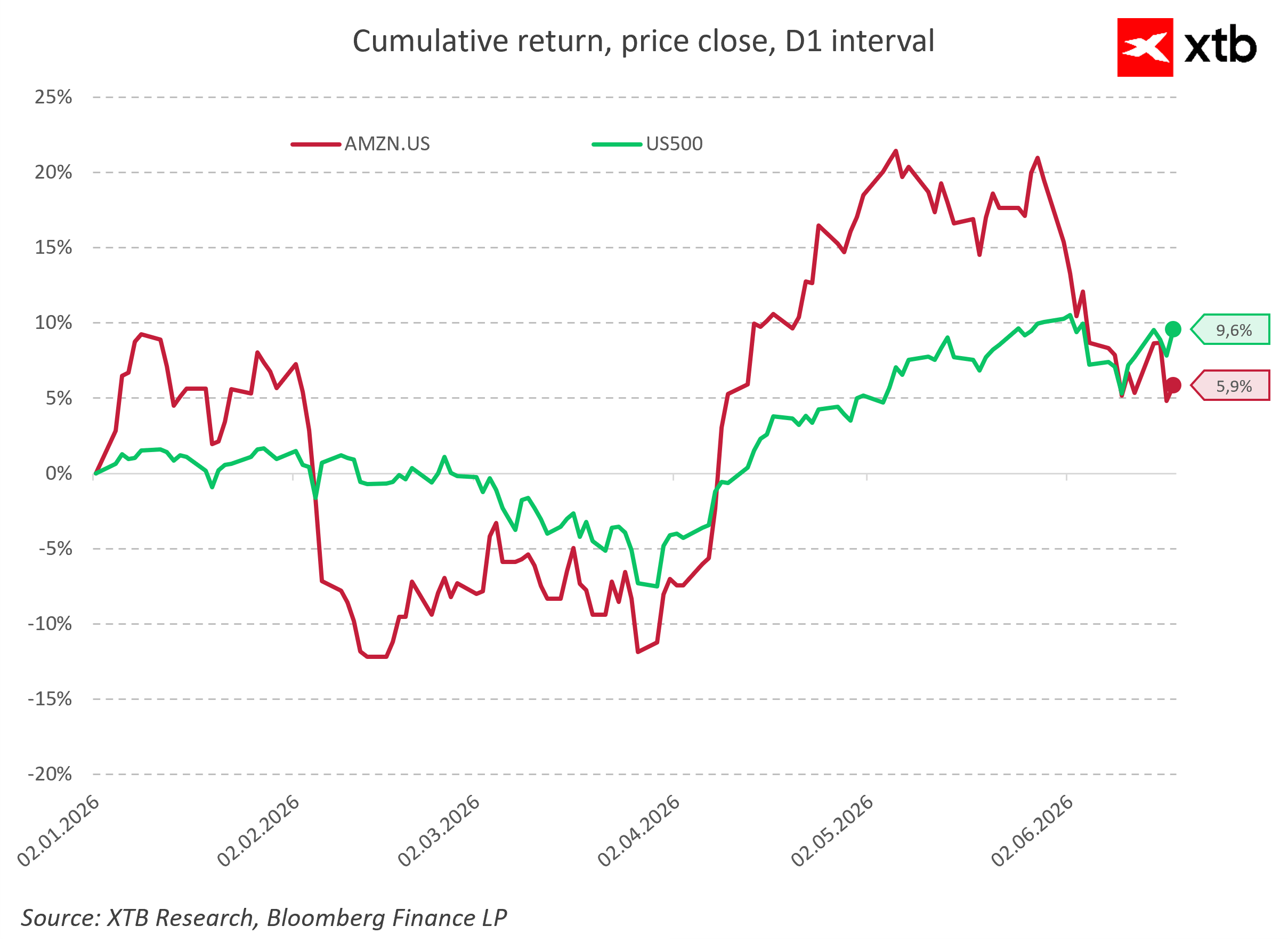

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.