A ams OSRAM pode ser associada, pela maioria dos investidores, à venda de lâmpadas. No entanto, os acontecimentos e mudanças recentes na empresa estão a obrigar o mercado a encarar a empresa de forma diferente. A empresa tem um potencial real para se tornar mais um ponto de estrangulamento para o setor da IA.

A situação na ams OSRAM é complexa. Por um lado, dispõe de tecnologia, experiência, um vasto portfólio e opções de crescimento extremamente interessantes. Por outro lado, continua a ser uma empresa que está a sair de uma reestruturação difícil, com um elevado endividamento, prejuízos líquidos e uma série de riscos para a sua estratégia.

No entanto, as oportunidades que se apresentam à empresa e o potencial de valorização são tão impressionantes que é difícil ignorá-las.

O que faz, afinal, a AMS Osram?

A ams OSRAM é um fabricante europeu de soluções óticas e de sensores. Os seus produtos destinam-se, entre outros, ao setor automóvel, à eletrónica de consumo, à indústria e a aplicações médicas. A nova linha de negócio mais importante, no entanto, diz respeito aos centros de dados de IA.

A empresa está a passar por uma transformação gradual rumo a um modelo mais centrado na Fotónica Digital (DP), ou seja, na utilização da luz para transmitir e processar informação.

Trata-se de um mercado com um enorme potencial. Pode vir a revelar-se um beco sem saída ou a base de mais uma revolução tecnológica. A empresa não está a entrar em novas áreas sem experiência. A sua base tecnológica inclui mais de 12 000 patentes.

Uma contratação revolucionária

O cerne da tese de investimento reside na aplicação da fotónica digital na IA.

Nos grandes sistemas de IA, o problema já não se resume apenas ao número de chips de GPU. Uma limitação cada vez mais importante é a rapidez e a eficiência energética com que os dados podem ser transferidos entre eles. As ligações por cabo tradicionais têm limitações: quanto maior for o cluster de computação e quanto maior for a distância, maiores serão as perdas de energia, maior será a produção de calor e maior será a complexidade de todo o sistema. Isto é importante e promissor

no contexto dos precedentes históricos. As revoluções e as invenções revolucionárias não se basearam em descobertas isoladas, mas sim numa série de mecanismos e métodos inovadores combinados num único sistema.

É por isso que a indústria começou a procurar outras soluções, incluindo as de natureza ótica. Em vez de transmitir sinais eletricamente, parte da comunicação pode ser feita utilizando luz. Isto pode, potencialmente, reduzir o consumo de energia e melhorar o débito.

Uma notícia dos últimos dias que transforma teses de investimento especulativas num novo modelo de negócio a ser construído diante dos nossos olhos é a transferência de um dos gestores da Nvidia Networking para a ams OSRAM. Contratar pessoal de elite da vanguarda da revolução da IA e dos semicondutores não garante o sucesso, mas aproxima-o claramente.

Um futuro promissor (?)

Com base nos dados atuais, os bancos de investimento estimam que a receita da DP-AI se situe em cerca de 200 milhões de euros por ano por volta de 2030. Trata-se de valores significativos, mas atualmente a receita da empresa é de 3 mil milhões de euros, pelo que o entusiasmo por parte das instituições é, de momento, limitado. O que poderia alterar essa situação?

Para responder a esta questão, é necessário analisar o interior dos centros de dados que estão a ser construídos em todo o mundo:

- Em primeiro lugar, os centros de computação estão a evoluir no sentido de um número cada vez maior de GPUs especializadas por cluster de IA. Mais GPUs significam a necessidade de mais comutadores e cabos. Isso implica latência, problemas de débito e perda de energia devido à geração excessiva de calor, que depois tem de ser dissipado. A fotónica pode reduzir dois fatores de custo ao mesmo tempo, melhorando simultaneamente o desempenho.

- Não se trata de especulações. A própria Nvidia, nos seus artigos de investigação, indica que a utilização adequada das soluções existentes pode reduzir o consumo de energia em 350% em comparação com os comutadores tradicionais. Além disso, milhares de milhões de comutadores, cabos e tomadas representam milhares de milhões de oportunidades para falhas mecânicas. As soluções baseadas na luz eliminam a maioria dos materiais e peças móveis da infraestrutura.

- Não se trata de especulações. A própria Nvidia, nos seus artigos de investigação, indica que a utilização adequada das soluções existentes pode reduzir o consumo de energia em 350% em comparação com os comutadores tradicionais. Além disso, milhares de milhões de comutadores, cabos e tomadas representam milhares de milhões de oportunidades para falhas mecânicas. As soluções baseadas na luz eliminam a maioria dos materiais e peças móveis da infraestrutura.

- Além disso, a investigação também revela que a potência de computação da infraestrutura de IA aumentou 300% em dois anos. Ao ritmo de crescimento atual, que se prevê que aumente, poderemos rapidamente encontrar-nos numa situação em que a memória HBM se torne um estrangulamento, uma vez que, nesse setor, a taxa de transferência aumentou «apenas» cerca de 150% durante o mesmo período. Nessa altura, a fotónica deixa de ser uma curiosidade e torna-se uma necessidade.

Para além de um mercado completamente novo impulsionado por potenciais gargalos, a empresa possui uma série de negócios «antigos» e mais pragmáticos. Um deles é o dos óculos de RV/RA, onde a empresa é também um interveniente importante. A Jefferies estima que a empresa possa fornecer componentes no valor de mais de 50 euros por dispositivo e, com um volume estimado de cerca de 5 milhões de unidades em 2028, isto poderá significar cerca de 375 milhões de euros em receitas.

O balanço financeiro pesa sobre a tese de crescimento

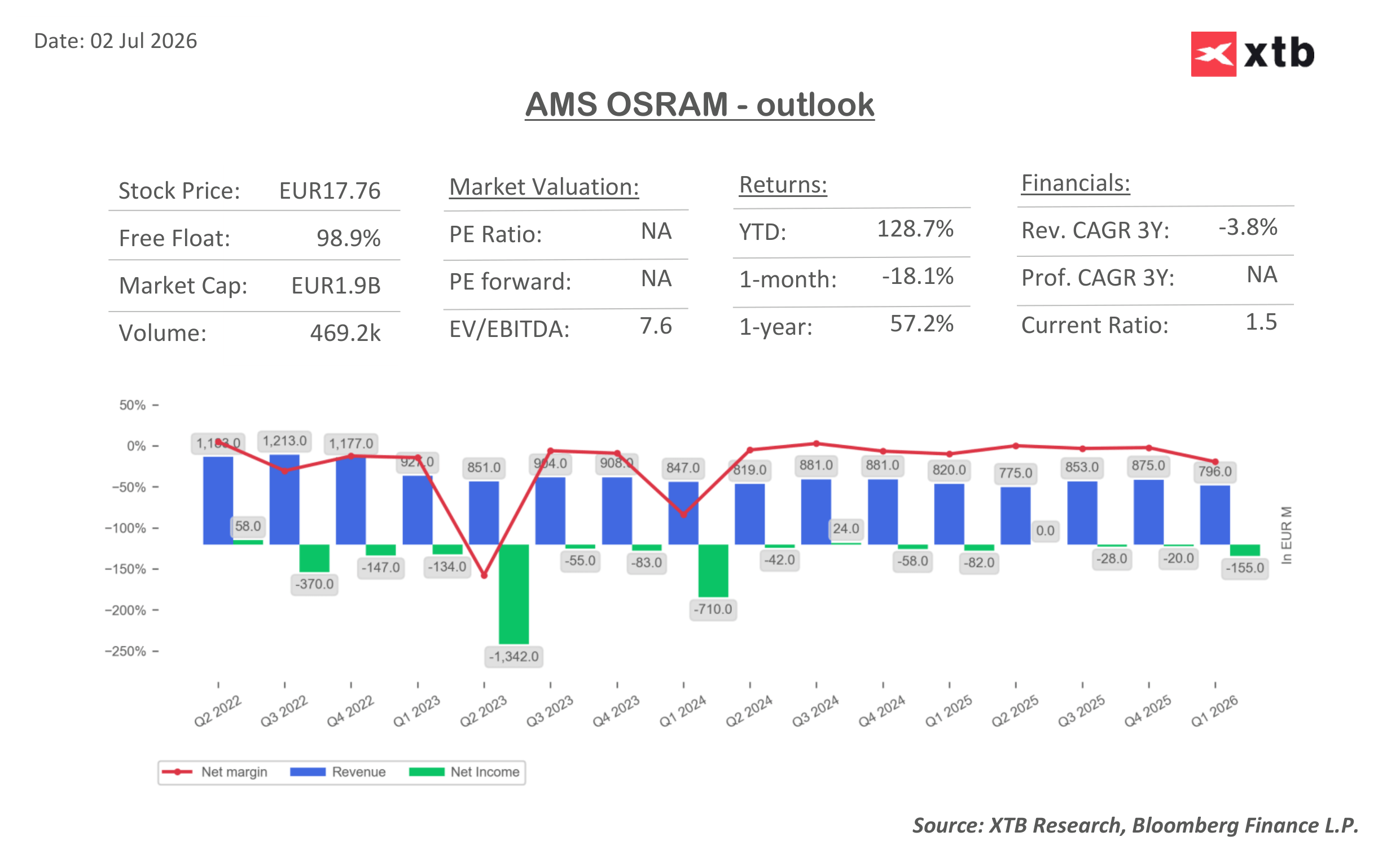

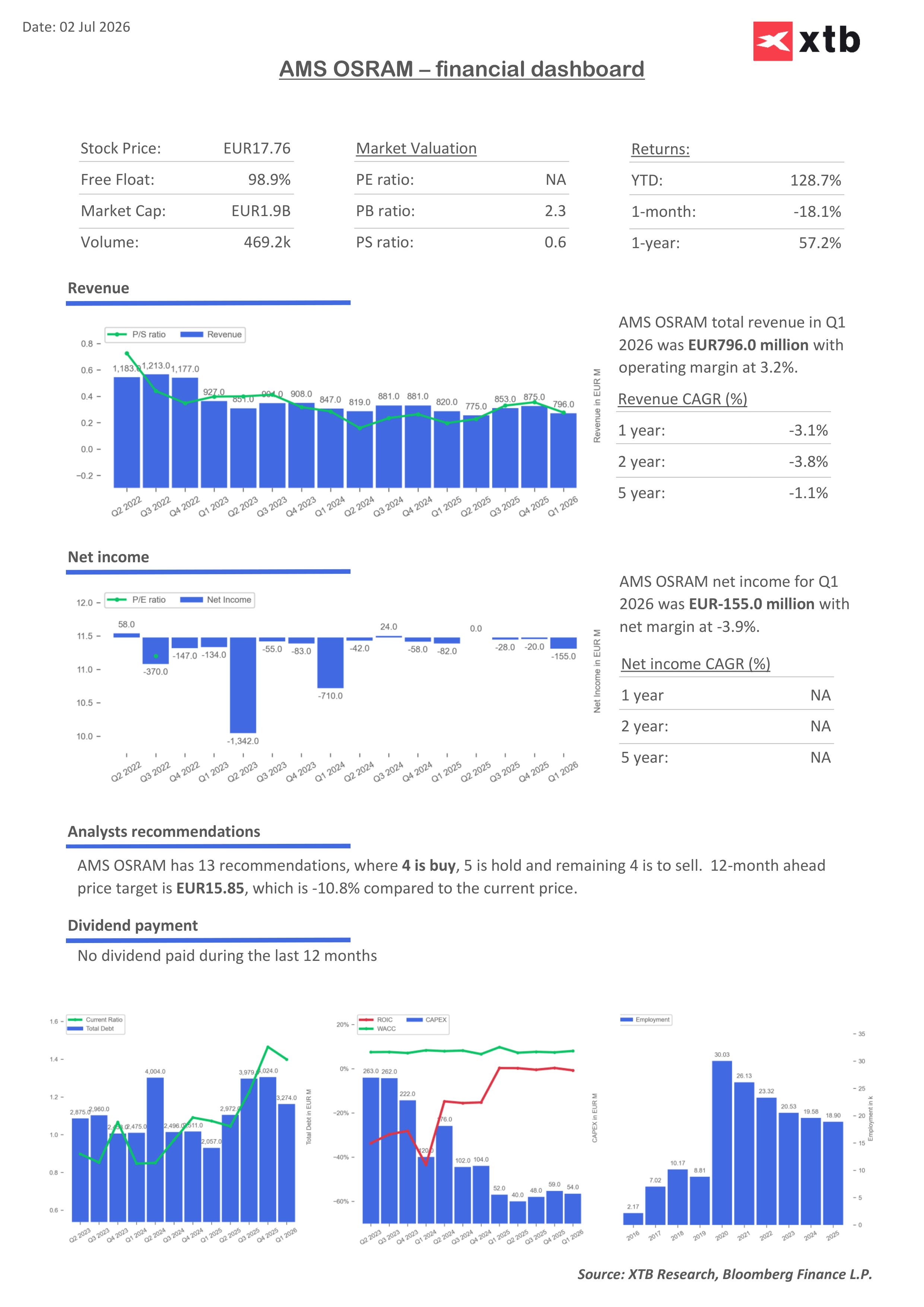

O maior problema da ams OSRAM não é a falta de tecnologia, mas sim as finanças. A empresa continua a registar prejuízos líquidos e, de acordo com o relatório do primeiro trimestre de 2026, o prejuízo líquido ascendeu a cerca de 154 milhões de euros. Os analistas prevêem que o resultado por ação se mantenha negativo ao longo de 2026, sendo que só em 2027 se esperam resultados positivos.

Isso significa que o mercado está a apostar principalmente no futuro hoje, e não no presente. Trata-se de um risco, mas implica também um enorme desconto nos lucros, que, realisticamente, podem nunca se concretizar ou acabar por ser muito inferiores.

As receitas são elevadas e o EBITDA mantém-se positivo, mas o resultado líquido e o fluxo de caixa livre são fracos. O relatório aponta também para uma elevada alavancagem financeira, com a alavancagem do EBITDA, segundo a Fitch, a situar-se em 6,3x no final de 2025.

Estes números atenuam a narrativa de crescimento. A empresa pode dispor de tecnologia atrativa, mas se a transformação demorar mais tempo e os fluxos de caixa se mantiverem fracos, o risco financeiro limitará constantemente a sua margem de manobra.

Medidas de mitigação

A AMS OSRAM está a tentar melhorar a situação através de reestruturações e vendas de ativos. Espera-se que o programa «Simplify» proporcione poupanças anuais de cerca de 200 milhões de euros até 2028, e que as alienações gerem receitas de cerca de 670 milhões de euros. De acordo com o relatório, o objetivo é apoiar a redução da dívida e o caminho para um fluxo de caixa livre positivo em 2027.

Esta é uma peça importante do quebra-cabeças. Se as poupanças, as vendas de ativos e uma melhoria no ciclo automóvel coincidirem com os primeiros sinais de comercialização na fotónica de IA ou na RA, a ams OSRAM poderá começar a parecer uma empresa após uma reestruturação bem-sucedida. Se, no entanto, algum destes elementos falhar, o mercado poderá rapidamente voltar a questionar o futuro da empresa.

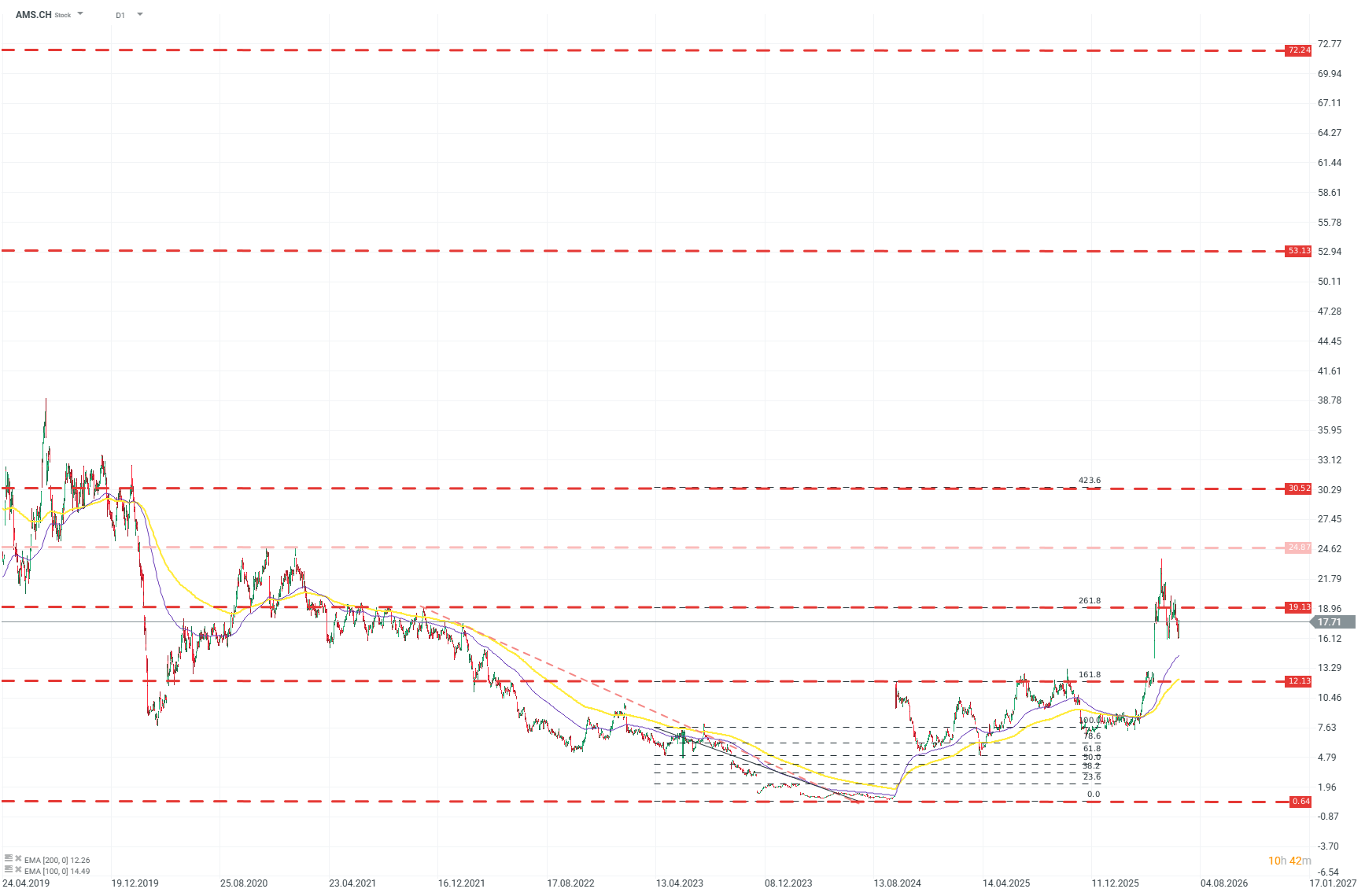

AMS Osram (D1)

A empresa já registou um crescimento substancial desde o seu ponto mais baixo, de aproximadamente 2000%, com um crescimento superior a 100% nos últimos 3 meses. Apesar disso, a empresa ainda tem um longo caminho a percorrer para recuperar as suas valorizações anteriores a 2022. Fonte: xStation5

Antevisão aos resultados da ServiceNow

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.