- Os dados positivos do mercado de trabalho estão a apoiar o dólar.

- O mercado já está a descontar totalmente um aumento das taxas de juro pelo BCE esta semana.

- A situação no Médio Oriente continua incerta.

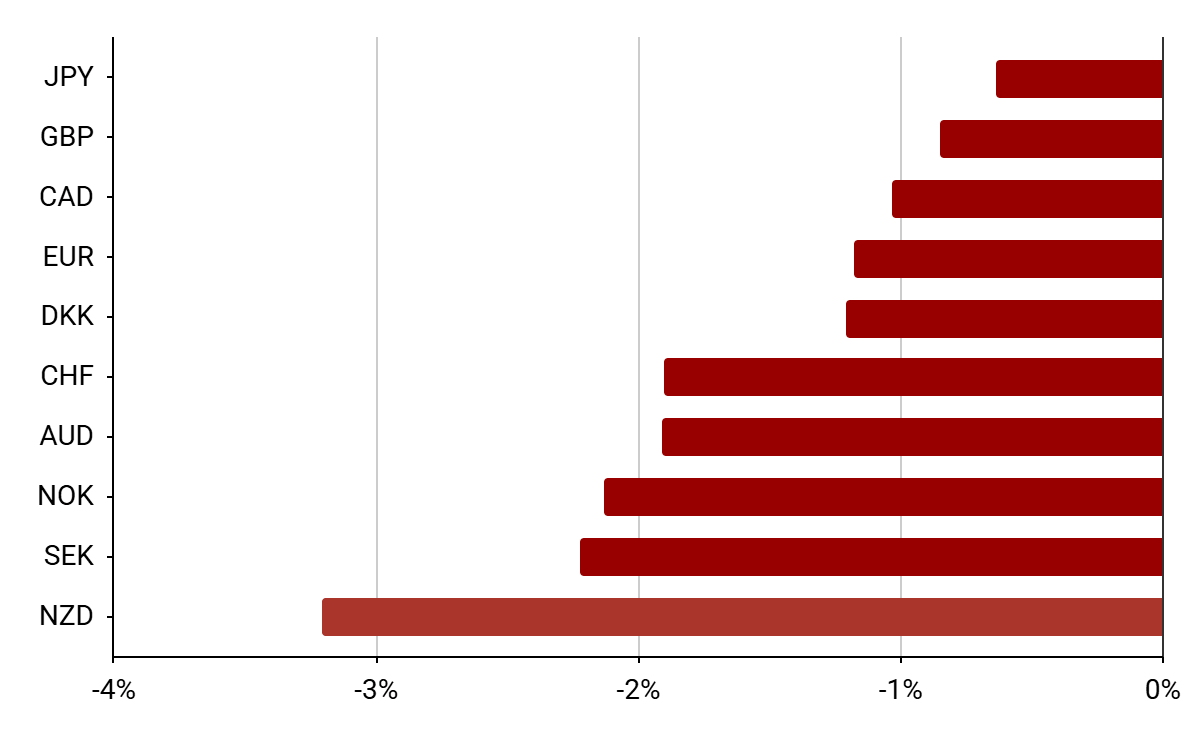

- O USDJPY ultrapassa a barreira dos 160, aumentando a probabilidade de uma intervenção do Banco do Japão.

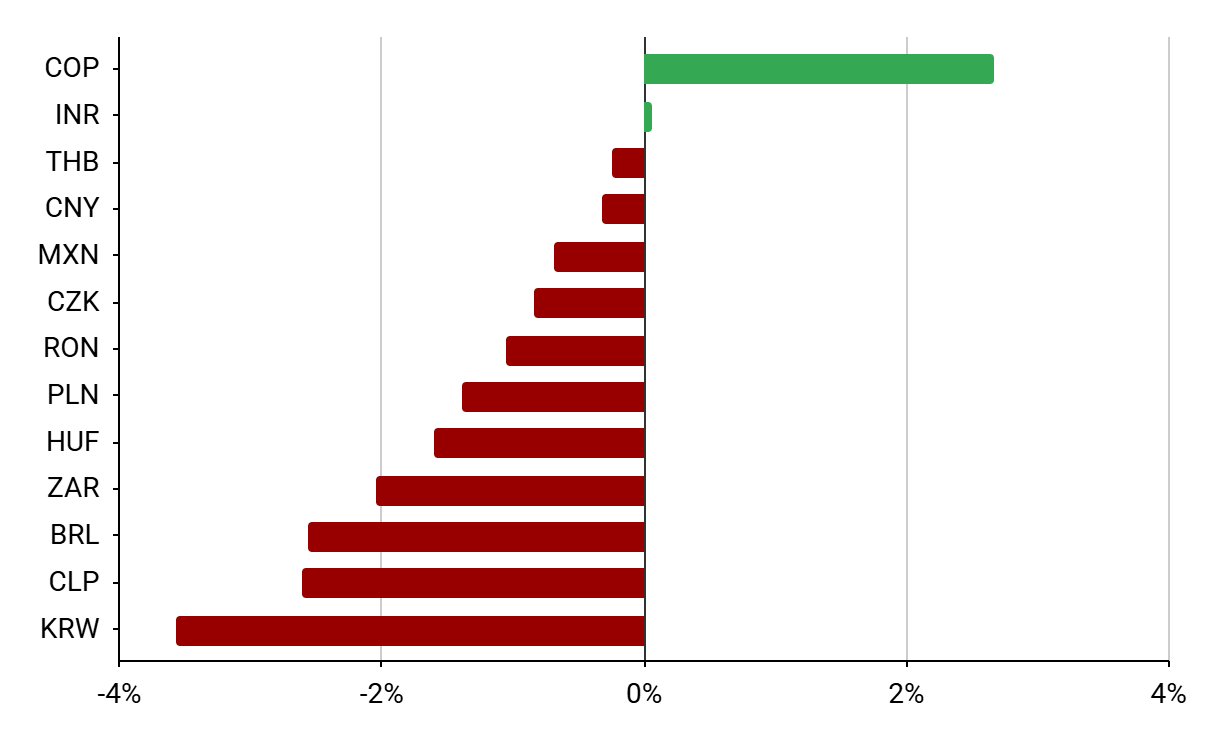

- O peso colombiano ganha terreno na sequência das eleições, enquanto o won sofre uma queda acentuada no contexto de uma onda de vendas no KOSPI.

- Os dados positivos do mercado de trabalho estão a apoiar o dólar.

- O mercado já está a descontar totalmente um aumento das taxas de juro pelo BCE esta semana.

- A situação no Médio Oriente continua incerta.

- O USDJPY ultrapassa a barreira dos 160, aumentando a probabilidade de uma intervenção do Banco do Japão.

- O peso colombiano ganha terreno na sequência das eleições, enquanto o won sofre uma queda acentuada no contexto de uma onda de vendas no KOSPI.

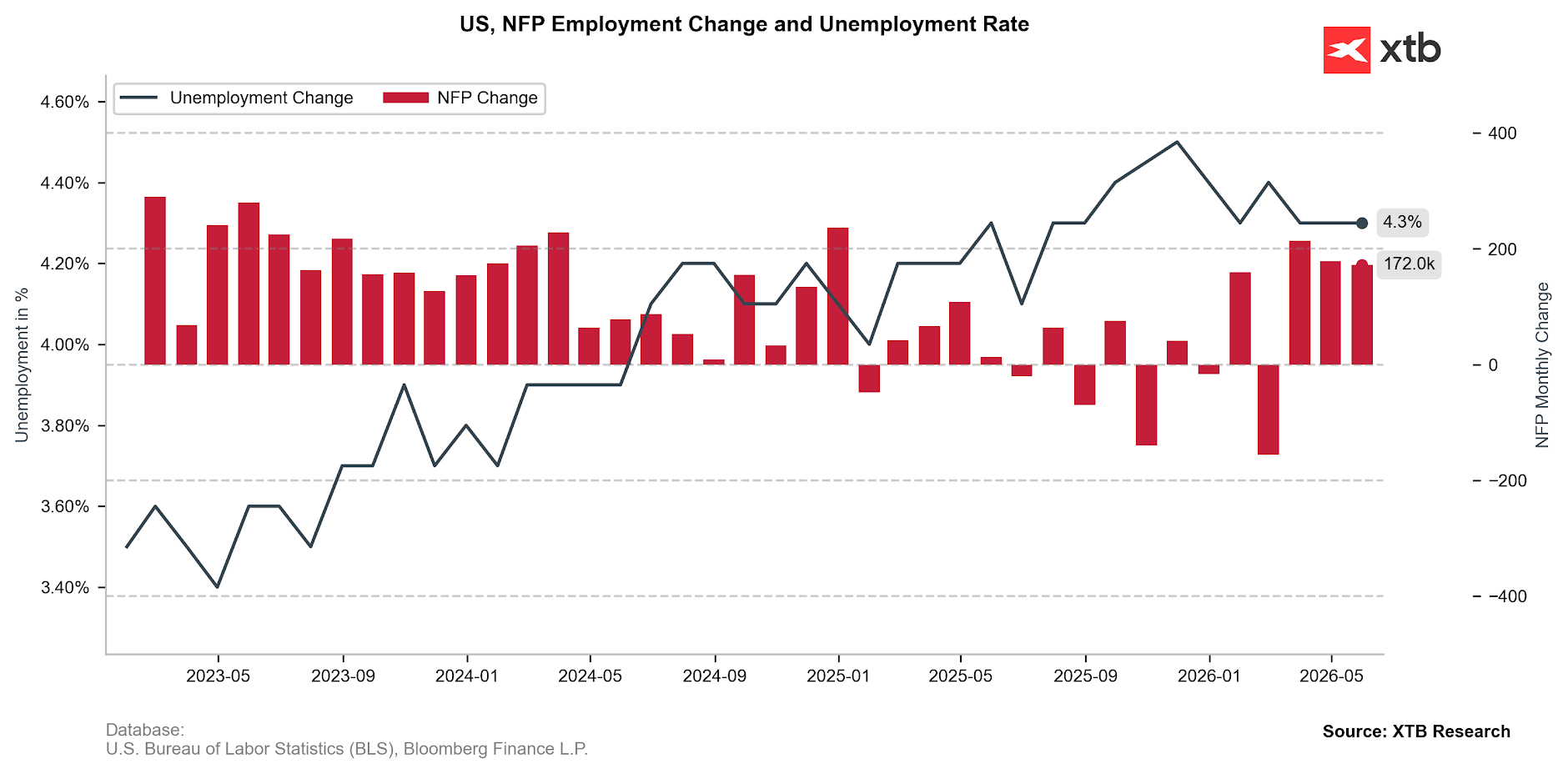

O relatório NFP de sexta-feira não desiludiu. Os dados superaram até mesmo as previsões mais otimistas, indicando que a situação no mercado de trabalho dos EUA está, de facto, a estabilizar-se. Isto favorece a ala já de si mais «hawkish» no seio do FOMC. Os mercados estão agora a descontar plenamente um aumento das taxas de juro nos EUA antes do final do ano. Esta reavaliação foi o principal fator por detrás do fortalecimento do dólar na semana passada.

Pouco se resolveu no que diz respeito à situação no Médio Oriente. Os mercados continuam a reagir fortemente às notícias da imprensa, mas carecem de uma direção clara. Para que conste: durante o fim de semana, assistimos a ataques mútuos entre Israel e o Irão, enquanto hoje o Presidente Trump anunciou um cessar-fogo temporário entre as partes, o que melhorou ligeiramente o sentimento do mercado.

Qualquer notícia proveniente de Teerão poderá ainda deixar uma marca significativa nas taxas de câmbio. O Presidente Trump desejará provavelmente anunciar um acordo entre as partes o mais rapidamente possível, especialmente porque o Campeonato do Mundo de Futebol, coorganizado pelos EUA e assistido por milhares de milhões de espectadores em todo o mundo, tem início na quinta-feira. No entanto, há poucos indícios de que um memorando possa ser assinado nos próximos dias.

Na quinta-feira, a atenção deslocar-se-á não só para o Estádio Azteca, na Cidade do México, mas também para Frankfurt am Main, onde a Presidente Lagarde subirá ao pódio após a decisão do BCE sobre as taxas de juro. Tudo indica que o Conselho do BCE irá proceder a um aumento das taxas, o que já está totalmente descontado pelos mercados. A atenção centrar-se-á em saber se a retórica de Lagarde se inclina mais para os dados de crescimento que sinalizam estagnação ou para as preocupações relativas à inflação.

A divulgação, na quarta-feira, dos dados sobre a inflação nos EUA poderá revelar-se igualmente importante. O valor subjacente, sendo menos volátil, será de particular interesse, uma vez que deverá ajudar a determinar o nível de repercussão dos preços mais elevados das matérias-primas energéticas noutros setores da economia.

Dólar (USD)

Os dados recentes sugerem que a primeira reunião de Kevin Warsh como presidente do FOMC (17 de junho) não será das mais fáceis. É atualmente difícil acreditar que ele consiga manter a sua convicção quanto à necessidade de flexibilização monetária. É ainda mais difícil acreditar que ele consiga convencer outros decisores políticos.

O número de vagas de emprego no mercado de trabalho dos EUA aumentou em 172 mil. Este resultado não só é melhor do que o consenso (86 mil), como excede significativamente até mesmo as previsões mais otimistas (125 mil). O relatório encaixa-se perfeitamente no panorama mais alargado traçado pelos recentes dados do mercado de trabalho. Os pedidos semanais de subsídio de desemprego mantiveram-se próximos dos mínimos de vários anos, enquanto os dados da ADP e do JOLTS surpreenderam positivamente, estes últimos de forma particularmente acentuada, embora seja de salientar que apresentam um atraso significativo em comparação com os restantes.

Figura 1: Variação do emprego não agrícola (NFP) e taxa de desemprego nos EUA (2023 - 2026)

Isto também está em consonância com o que se depreende da última ata do FOMC, os analistas da Fed demonstraram que, após um período de arrefecimento, as condições do mercado de trabalho se «estabilizaram». Mesmo assim, para alguns decisores políticos, isto serviu de argumento para sustentar que a economia não se encontra à beira de uma desaceleração repentina e não necessita do apoio de dinheiro mais barato.

Euro (EUR)

Antes que a atenção se desloque para o outro lado do oceano, no entanto, a reunião do BCE aguarda-nos. A ausência de um aumento das taxas de juro poderá causar um pequeno abalo nos mercados, uma vez que tal está atualmente totalmente descontado. O Conselho do BCE não deverá surpreender, deslocando o foco para a conferência de imprensa. A Presidente Lagarde não nos habituou a discursos excessivamente emocionantes, mantendo as orientações futuras, ou seja, as sugestões sobre movimentos futuros, ao mínimo.

É muito provável que, desta vez, não seja diferente. No entanto, se a retórica enfatizar a fraqueza da economia europeia em maior medida, e as preocupações com a inflação em menor medida, a queda do par EUR/USD poderá continuar. Alguma luz sobre o sentimento no seio do Conselho poderá também ser lançada por relatos posteriores das já infames «fontes próximas do BCE».

Moedas do G10

Figura 2: Desempenho das moedas do G10 face ao USD (29.05 - 05.06)

Todas as outras moedas do G10 enfraqueceram face ao dólar na semana passada. Observou-se uma variação relativamente pequena no par USD/JPY, mas foi suficiente para o empurrar acima do nível de 160, considerado por muitos como uma espécie de barreira psicológica. Isto aumenta a probabilidade de uma nova intervenção do Banco do Japão, embora, como as últimas semanas nos ensinaram, haja poucos indícios de que tal possa proporcionar ao iene algum alívio duradouro. Tal alívio só poderá provavelmente ser proporcionado por uma mudança mais acentuada na política monetária.

No outro extremo do espectro, encontramos o dólar neozelandês, que cedeu praticamente todos os ganhos obtidos após a última reunião do RBNZ. Continua a ser pressionado pela elevada incerteza geopolítica, que também exerce pressão sobre outras moedas de alto beta, a coroa sueca e a coroa norueguesa.

Para além da reunião do BCE de quinta-feira, acompanharemos de perto os dados de inflação da China e da Noruega, divulgados na quarta-feira, a decisão do BoC (também na quarta-feira), bem como os dados do PIB e da produção industrial do Reino Unido, a serem divulgados no final da semana.

Moedas dos Mercados Emergentes

Figura 3: Desempenho de moedas selecionadas dos mercados emergentes face ao USD (29.05 - 05.06)

O peso colombiano encerra a semana no topo. Tal como referimos na semana passada, os mercados reagiram de forma extremamente positiva ao desempenho surpreendentemente forte do candidato de direita Abelardo de la Espriella na primeira volta das eleições presidenciais. Ele é visto pelos investidores como o favorito indiscutível para vencer a segunda volta, marcada para 21 de junho.

Do outro lado, como era de esperar, ficaram as moedas dos países mais expostos a um encerramento prolongado do Estreito de Ormuz, o real brasileiro, o rand sul-africano e o forint húngaro. Devido à queda dos preços do cobre, o peso chileno também registou um desempenho inferior.

O maior perdedor acabou por ser o won sul-coreano, que sofre não só com a deterioração do sentimento dos investidores devido à falta de progressos significativos nas negociações entre o Irão e os EUA, mas também com a realização de lucros em ações coreanas por parte de investidores estrangeiros. Tanto a magnitude da subida do KOSPI em 2026, que ultrapassa os 70% mesmo tendo em conta a correção de mais de 8% registada hoje, como o recente surgimento de contratos alavancados sobre ações individuais (Samsung e SK Hynix, que representam 50% do índice), expõem o mercado bolsista coreano a uma volatilidade significativa. Esta situação poderá, por conseguinte, afetar também o won.

Resumo diário: O petróleo valoriza-se devido à incerteza; o mercado aguarda os dados sobre a inflação

⬆️Petróleo volta acima dos 88$

⚫Matérias-primas em destaque - Petróleo, Ouro, Gás Natural e Emissões

Cacau regista uma queda de 4% na sequência das notícias provenientes do Gana 🚩

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.