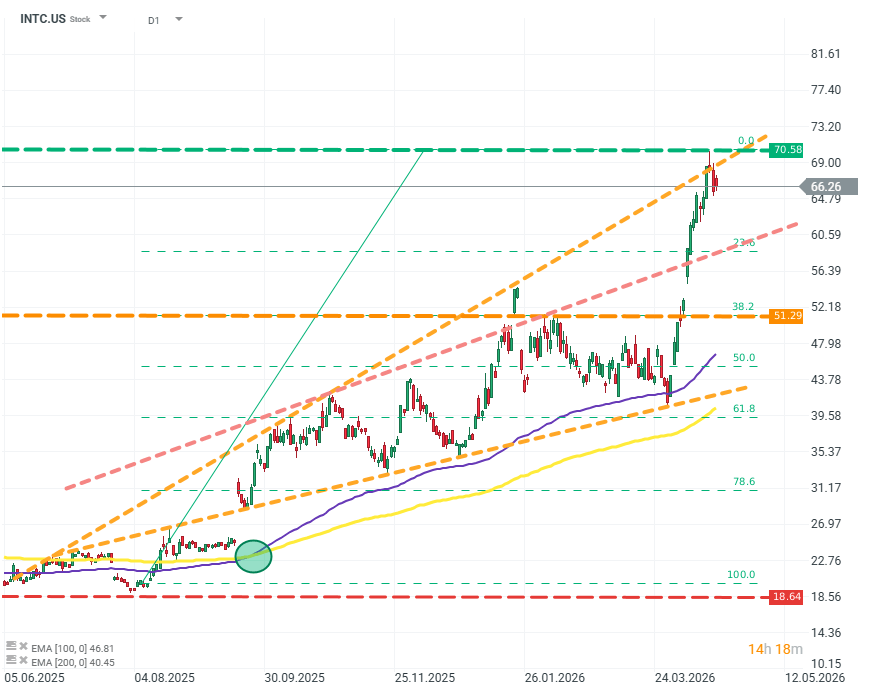

A valorização da fabricante de semicondutores encontra-se atualmente no seu nível mais elevado desde a bolha das empresas ponto-com, situando-se apenas alguns dólares abaixo do seu máximo histórico. Desde o mínimo registado em 2024, as ações subiram mais de 250%; este ano, valorizaram quase 70%, tendo a maior parte dessa subida ocorrido apenas nas últimas três semanas.

Gráfico INTL.US (D1)

A mais recente subida só pode ser descrita como hiperbólica: a empresa registou ganhos superiores a 70% em menos de um mês, apesar de não se terem verificado alterações fundamentais no modelo de negócio ou no contexto empresarial em geral. A subida só abrandou por volta do nível psicológico de cerca de 70 dólares. A Intel atingiu valorizações a este nível apenas duas vezes na sua história — durante a bolha das pontocom e durante a pandemia de Covid. Fonte: xStation5

Movimentos recentes da Intel são sustentáveis?

As expectativas do mercado para os resultados do primeiro trimestre de 2026 parecem relativamente conservadoras em comparação com o comportamento das ações:

- Receitas: acima de 13,3 mil milhões de dólares

- EBITDA: cerca de 3,25 mil milhões de dólares

- EBIT: cerca de 420 milhões de dólares

Vale a pena notar que estes números implicam uma queda em relação ao ano anterior. Se assim for, o que poderá estar a impulsionar o sentimento do mercado e os ganhos exorbitantes?

Centros de dados e IA: o verdadeiro motor da Intel

As áreas-chave que os investidores estão a acompanhar neste momento são o segmento de Centros de Dados/IA e a iniciativa «Intel Foundry».

Embora os Centros de Dados e a IA representem apenas cerca de 30% das receitas da empresa, geram a maior parte, se não a totalidade, do resultado líquido. A maior parte das receitas da Intel continua a provir de servidores e computadores pessoais, mas o perfil de margem desse segmento situa-se atualmente em cerca de 2%.

Intel Foundry: a aposta de longo prazo ainda sem lucro

Entretanto, a Intel Foundry continua a registar prejuízos. A Intel Foundry é uma iniciativa abrangente que visa fornecer serviços de «embalagem» de chips — um dos principais estrangulamentos na indústria de semicondutores e um pilar das ambições de crescimento a longo prazo da Intel.

A palavra-chave aqui é «a longo prazo». Embora a Intel Foundry gere mais de 4 mil milhões de dólares em receitas, está efetivamente com um défice superior a 2 mil milhões de dólares e, devido a restrições técnicas, é improvável que isso mude, pelo menos nos próximos 4 a 6 trimestres.

Intel: crescimento real ou narrativa de mercado?

A única forma de justificar a recente recuperação da Intel seria se assistíssemos a:

- Margens (ainda) mais elevadas no segmento de Centros de Dados/IA

- Previsões revistas em alta

- Anúncio de um novo contrato importante, ainda não divulgado

Caso contrário, é difícil justificar as atuais avaliações para uma empresa com apenas algumas oportunidades restantes, uma longa lista de problemas e uma rentabilidade próxima de zero em relação à sua dimensão.

Antevisão aos resultados da ServiceNow

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.