IA “agência” não mata o SaaS: muda o modelo de monetização

Nos resultados ainda muito sólidos das duas empresas: a aceleração contínua da inteligência artificial, especialmente os sistemas chamados de “IA agênica” que estão a ser desenvolvidos pelos maiores gigantes da tecnologia. O mercado aderiu a uma narrativa simples: “a IA agênica irá substituir o trabalho deles, portanto, irá reduzir as suas receitas”. No entanto, no SaaS, o que importa é o modelo de monetização, não o simples facto de que as tarefas podem ser automatizadas.

Os mercados há muito têm uma tendência para declarar que uma indústria está «acabada». Ainda assim, há uma chance real de termos uma verificação da realidade: os operadores estabelecidos não ficam parados. Eles absorvem a ameaça e transformam-na num produto.

- 2015–2016: a história de que “a Amazon acabará com o retalho”. Na prática, líderes como Walmart e Target transformaram as lojas numa vantagem operacional: recolha no mesmo dia, BOPIS e mini pontos de distribuição próximos do cliente.

- 2010–2012: o choque da nuvem. “A AWS acabará com a Microsoft e a Adobe.” Ambas as empresas mudaram para o SaaS e monetizaram a nuvem.

Do ponto de vista do modelo de negócios, o ponto principal é este: a IA agênica não precisa “devorar o SaaS”. Ela pode adicionar uma camada adicional de receita. O mercado frequentemente superestima a velocidade da disrupção e subestima a adaptabilidade dos líderes estabelecidos. Durante anos, a unidade básica de monetização do SaaS foi a “licença” (uma licença de usuário). A IA agênica muda a questão:

- Não “quantas pessoas clicam dentro do sistema”, mas quanto trabalho o sistema realmente realiza. O trabalho realizado por agentes de IA é, na prática, uma nova categoria de “trabalho digital”.

- É por isso que os líderes estão a começar a afastar-se dos preços por licença e a adotar modelos baseados em resultados ou uso, ou seja, taxas vinculadas a resultados ou ações dentro da plataforma.

- Esta é uma tentativa de capturar o valor criado pela automação, em vez de entregá-lo aos “agentes” como uma desculpa para comprimir a ARPU.

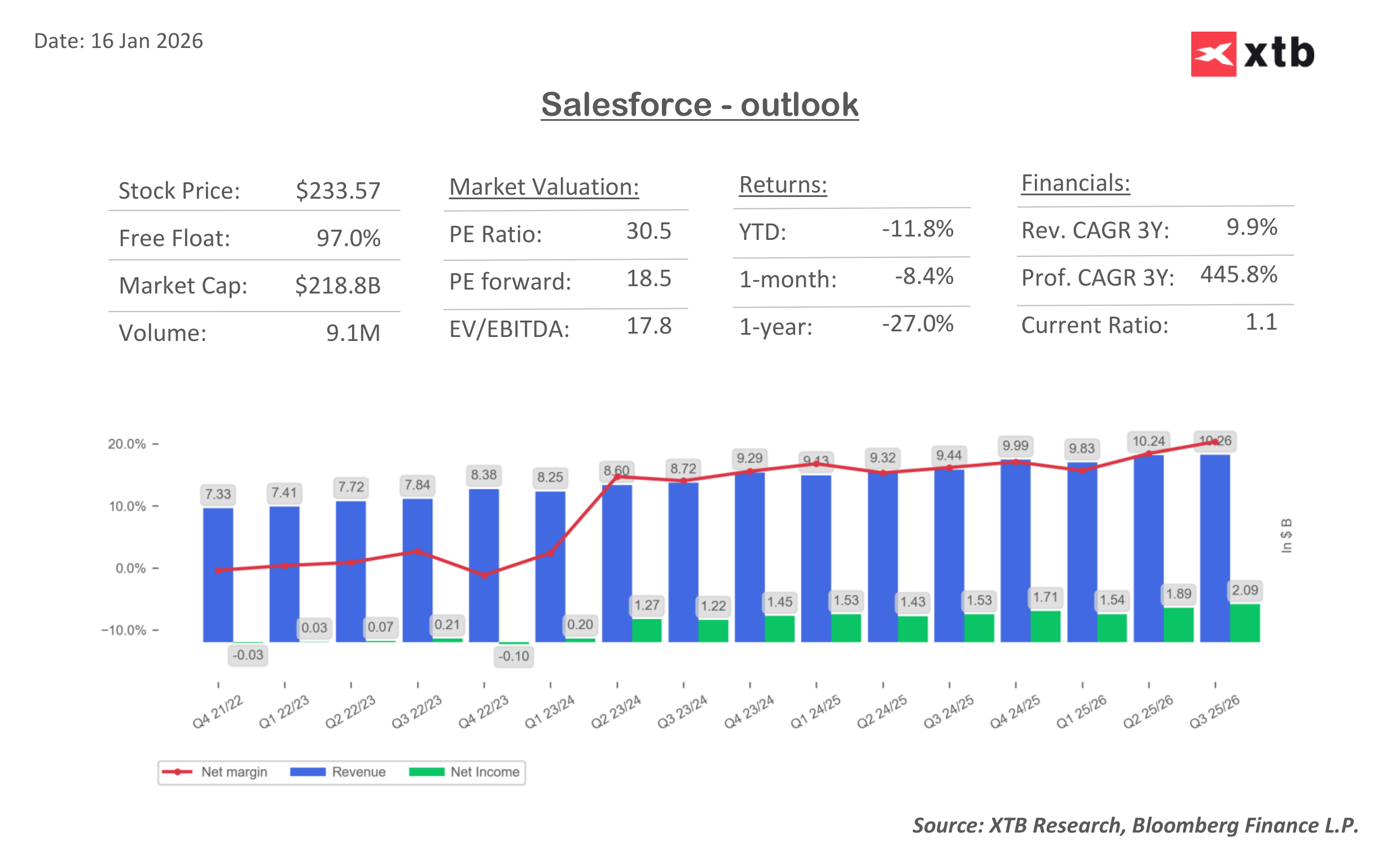

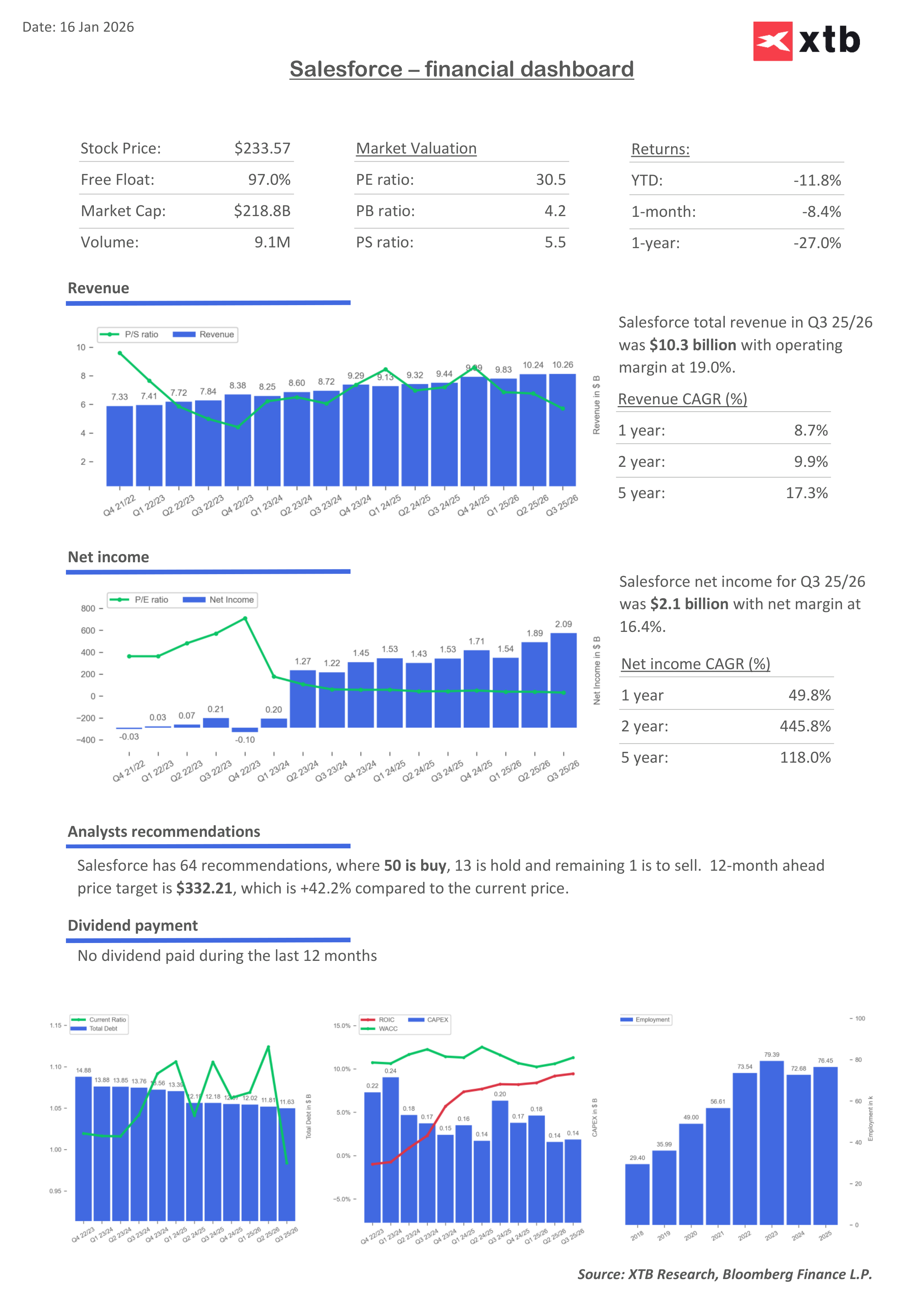

Salesforce (CRM)

No CRM, muitos processos de vendas são altamente repetíveis. A IA agênica pode assumir uma parte significativa desse trabalho. A Salesforce não está fingindo que isso não existe. Em vez disso, está lançando o Agentforce e adicionando mecanismos que assemelham-se ao “pagamento por execução”.

Do ponto de vista da monetização, isso é crucial: um agente de IA pode fazer várias vezes o trabalho de um humano. Se você pagar por ação, em vez de por pessoa, a empresa tem a chance de preservar e, potencialmente, aumentar a receita por unidade de trabalho, em vez de perdê-la. Isso também explica por que a IA pode, mas não precisa, significar “menos receita” para a empresa. Pode significar simplesmente uma unidade de faturamento diferente.

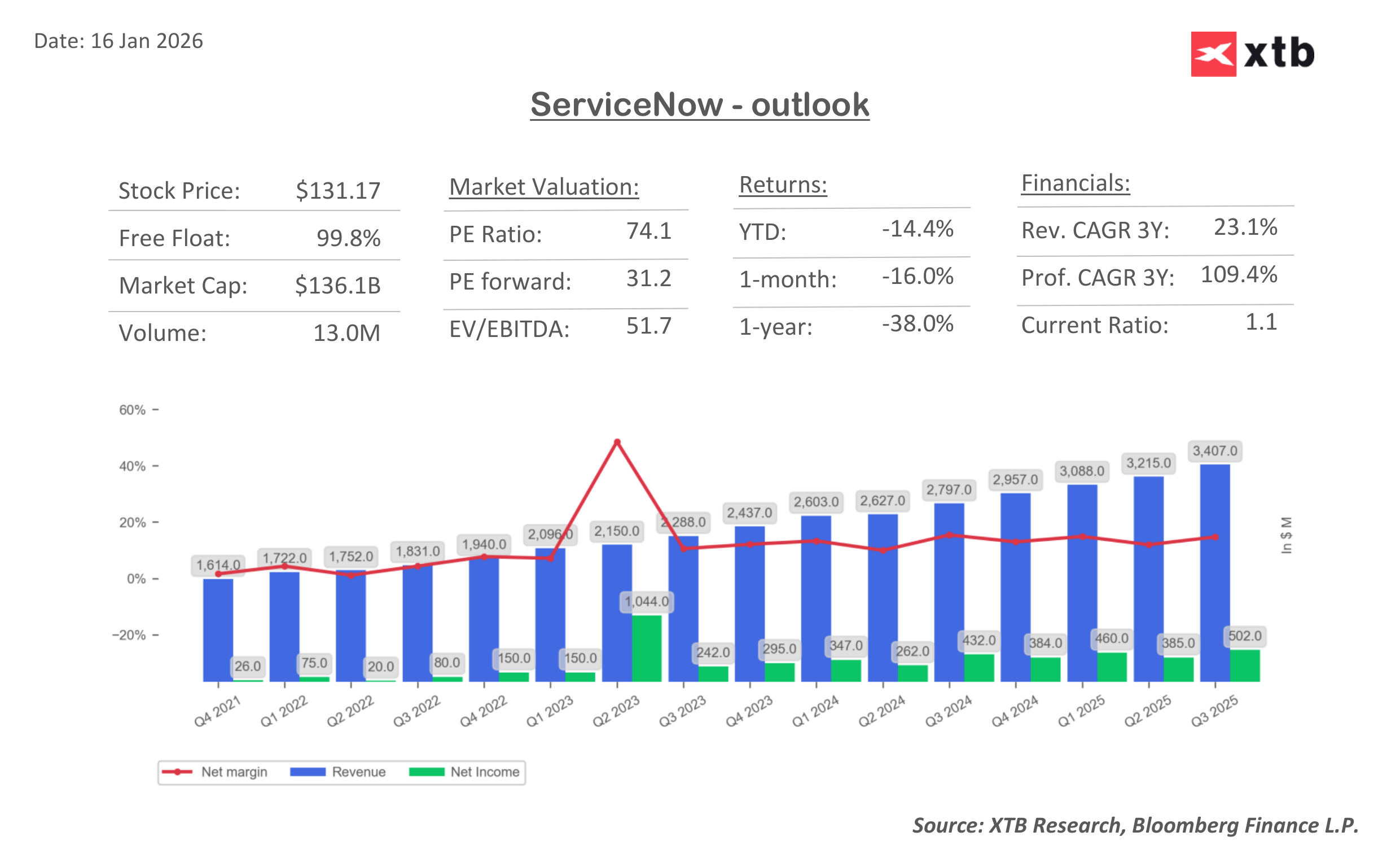

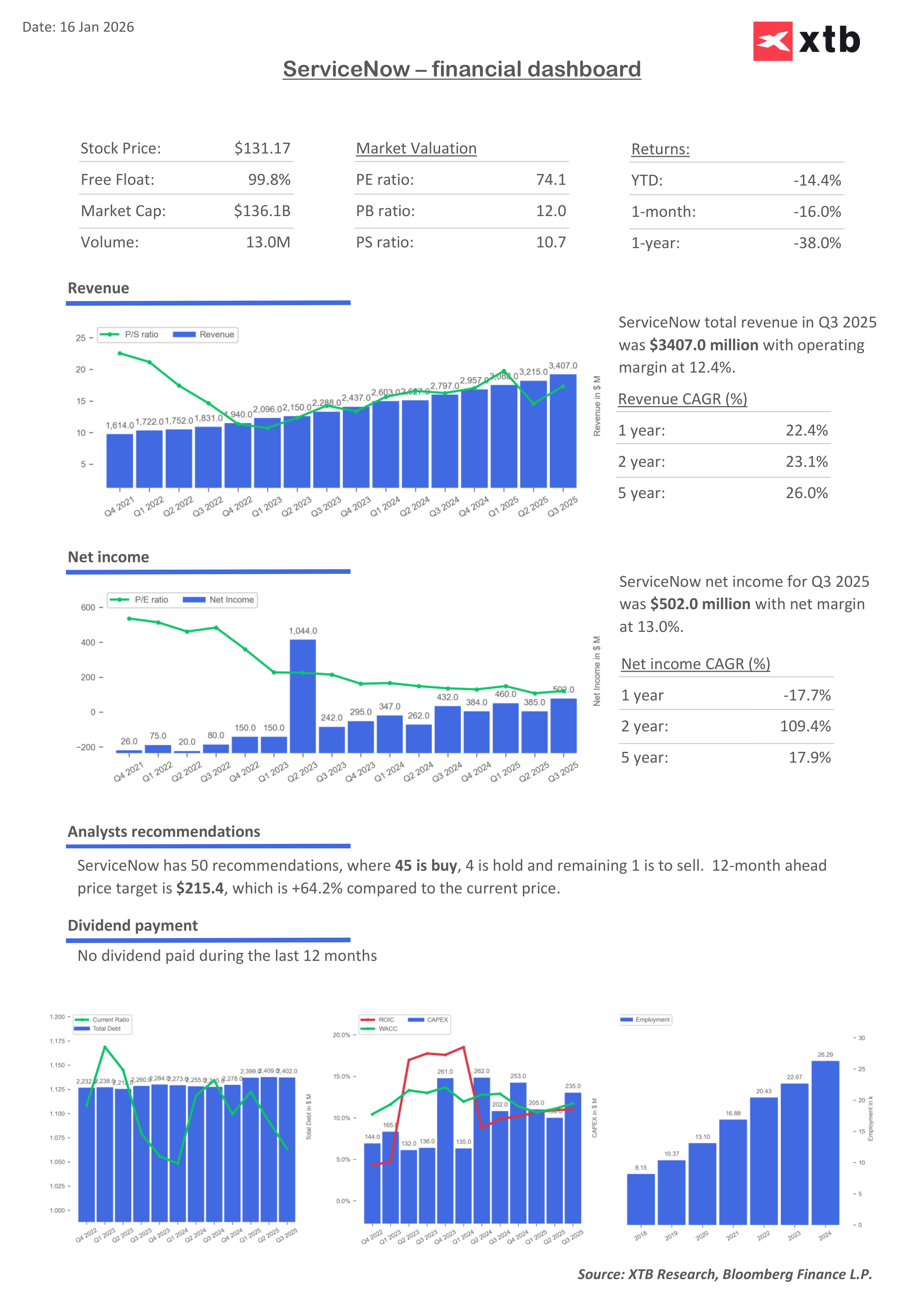

ServiceNow (NOW)

A ServiceNow pode até se tornar uma beneficiária da IA agênica por uma razão simples: é uma empresa de fluxo de trabalho que opera em processos interdepartamentais, exatamente os locais onde a automação é mais complexa e mais valiosa. A ServiceNow pode atuar como o sistema que une processos de TI, RH, segurança, finanças e operações de serviço. Um modelo em que “agentes de IA comunicam entre si” dentro desses processos é difícil de ser replicado por startups.

Uma startup teria que:

- entrar na organização,

- integrar-se a dezenas de sistemas,

- cumprir políticas de segurança

- e, então, explicar por que deveria substituir uma plataforma que a empresa vem utilizando há anos.

Isso representa custos de mudança e atrito na vida real. E o mercado tende a minimizar isso. Portanto, mesmo que a IA agênica reduza o número de “humanos clicadores”, as plataformas SaaS tentarão monetizar o “trabalho realizado” em vez do “usuário”. Isso não precisa ser uma má notícia para os líderes.

Além disso, se os clientes deixassem a Salesforce ou a ServiceNow, teriam de contar com custos de mudança, restrições regulatórias e de segurança e o impacto na distribuição de ferramentas em toda a organização. Portanto, se ignorarmos a imaginação exagerada do “apocalipse do software” em Wall Street, outra coisa pode estar mais próxima da verdade. As empresas de SaaS usarão IA poderosa, mudarão a unidade de monetização e as suas soluções podem se tornar ainda mais centrais dentro das empresas.

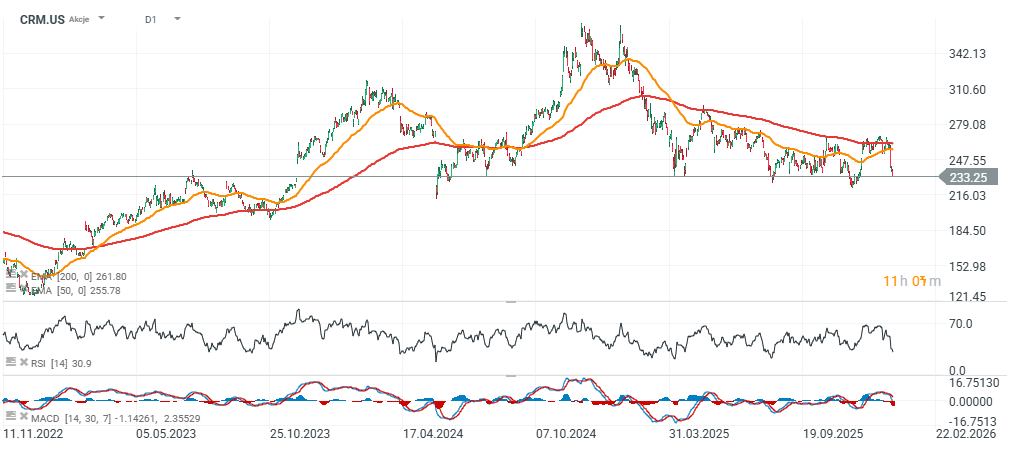

CRM.US (D1)

As ações da Salesforce recuaram para mínimos de vários meses, em torno de US$ 220 por ação, e a queda em relação ao pico local está agora perto de 15%.

A ServiceNow (NOW.US), uma empresa focada na automação de processos e tarefas, apresentou uma queda após aprovar uma divisão de 5 para 1 em dezembro, e desde então registrou uma queda adicional de 12%. O preço atual está quase 50% abaixo da máxima histórica registrada na virada de 2024 para 2025.

NOW.US (D1)

Avaliação e múltiplos

Com a queda dos preços das ações, os títulos estão a ser negociados com um desconto crescente em relação aos seus lucros e vendas. O rácio preço/lucro esperado para 12 meses está atualmente em torno de 18, e o rácio PEG está quase duas vezes mais «atraente» em termos de avaliação em comparação com os níveis máximos de avaliação em 2024.

As ações da ServiceNow são negociadas com um prémio significativo em relação à Salesforce, devido ao seu dinamismo nas vendas e ao valor que tem proporcionado nos últimos anos. Os indicadores de preço/lucro, incluindo o preço/lucro futuro de 12 meses, caíram significativamente. O P/E futuro da ServiceNow é de cerca de 30, o que não parece particularmente exigente em relação à média do Nasdaq 100 e ao perfil de alta qualidade da empresa. A ServiceNow está a gerar lucros e receitas recordes, e as vendas estão a crescer a um ritmo muito sólido trimestre após trimestre. Um cenário económico sólido nos EUA deve apoiar uma maior expansão.

Resumo diário: A guerra dos chips pesa sobre Wall Street, enquanto o petróleo desce drasticamente após o cessar-fogo entre os EUA e o Irão

Nasdaq-100 sob pressão após onda de vendas

China está a construir as suas próprias máquinas de fabrico de chips. A ASML está sob pressão à medida que a guerra tecnológica entra numa nova fase

Abertura da sessão americana: Wall Street recupera após o cessar-fogo entre os EUA e o Irão

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.