- A Apollo defende que o mercado poderá estar excessivamente otimista quanto ao ritmo de monetização da IA, com o consenso a prever que o fluxo de caixa livre das hiperescaladoras venha a mais do que duplicar nos próximos anos;

- A queda dos preços dos tokens e a intensificação da concorrência por parte dos modelos de IA chineses poderão tornar as atuais previsões de resultados mais difíceis de concretizar, exercendo pressão adicional sobre as margens de lucro das maiores empresas tecnológicas;

- Se os retornos dos investimentos em IA demorarem mais tempo a concretizar-se do que o esperado, o impacto poderá estender-se muito para além do setor tecnológico, desencadeando uma reavaliação das «Magnificent 7», pesando sobre o índice S&P 500 em geral e, potencialmente, abrandando a economia global;

- A Amazon continua a ser o maior emitente de dívida entre as principais hiperescaladoras, tendo angariado mais de 100 mil milhões de dólares para ajudar a financiar a expansão da sua infraestrutura de IA;

- A Apollo defende que o mercado poderá estar excessivamente otimista quanto ao ritmo de monetização da IA, com o consenso a prever que o fluxo de caixa livre das hiperescaladoras venha a mais do que duplicar nos próximos anos;

- A queda dos preços dos tokens e a intensificação da concorrência por parte dos modelos de IA chineses poderão tornar as atuais previsões de resultados mais difíceis de concretizar, exercendo pressão adicional sobre as margens de lucro das maiores empresas tecnológicas;

- Se os retornos dos investimentos em IA demorarem mais tempo a concretizar-se do que o esperado, o impacto poderá estender-se muito para além do setor tecnológico, desencadeando uma reavaliação das «Magnificent 7», pesando sobre o índice S&P 500 em geral e, potencialmente, abrandando a economia global;

- A Amazon continua a ser o maior emitente de dívida entre as principais hiperescaladoras, tendo angariado mais de 100 mil milhões de dólares para ajudar a financiar a expansão da sua infraestrutura de IA;

Prevê-se que as maiores empresas tecnológicas do mundo invistam cerca de 3 biliões de dólares em infraestruturas de inteligência artificial nos próximos anos, o que levanta uma questão fundamental: será que estes enormes investimentos em IA irão gerar retornos com a rapidez necessária?

- Isto marca uma mudança subtil, mas extremamente importante, na narrativa do mercado. Os investidores já não debatem se a IA é uma tecnologia transformadora, esse ponto está, em grande medida, resolvido. Em vez disso, a discussão passou, e com razão, a centrar-se nos aspetos económicos do boom da IA;

- Os analistas da Apollo Global Management argumentam que as atuais expectativas do mercado podem assentar num calendário excessivamente otimista. A comercialização da IA poderá demorar significativamente mais tempo do que os investidores prevêem atualmente. Se isso se confirmar, as consequências irão muito além das ações do setor tecnológico e poderão, em última análise, afetar o mercado acionista em geral;

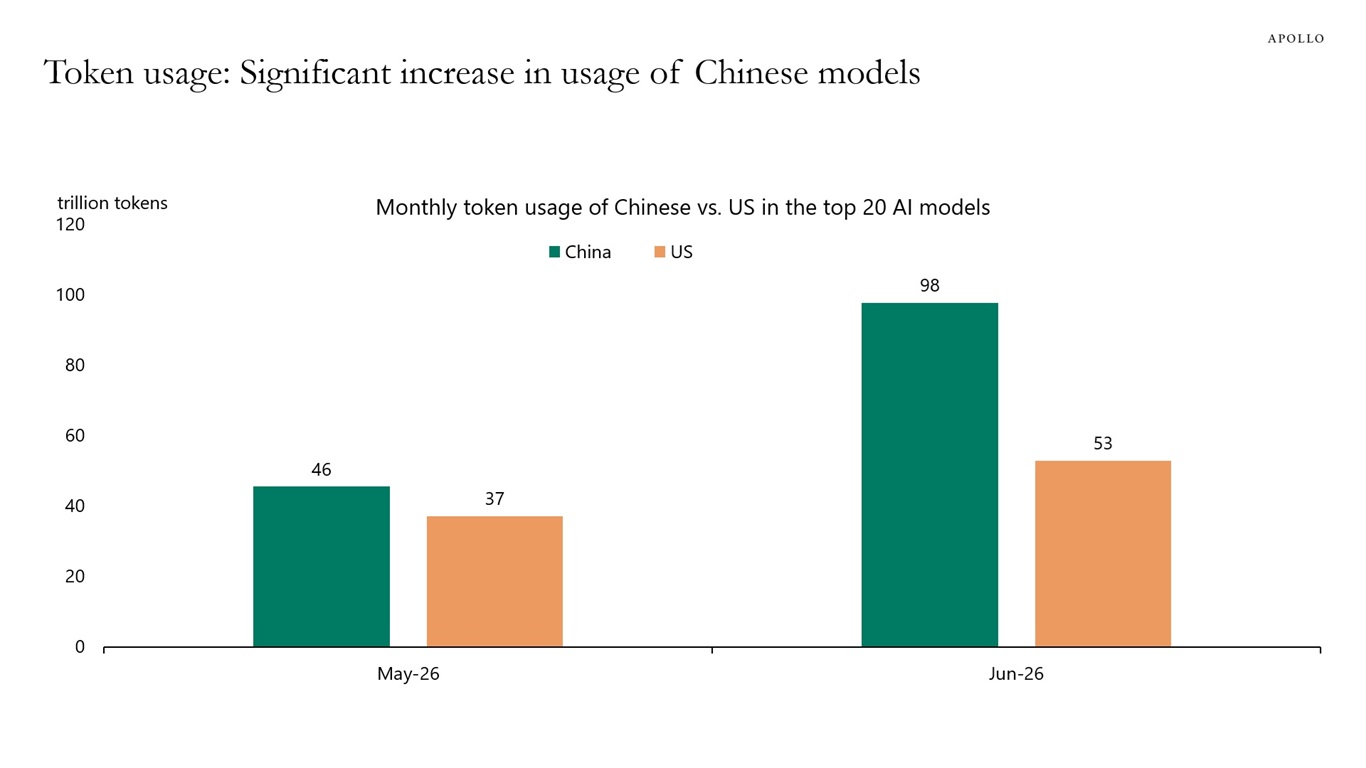

- A aumentar a incerteza está a emergência da China como um concorrente sério dos modelos ocidentais de IA. De acordo com a Apollo, os modelos chineses têm vindo a ganhar popularidade nos últimos meses, aumentando de forma constante a sua quota no mercado global de IA e reduzindo a diferença competitiva em relação aos seus homólogos norte-americanos;

A história sugere que as tecnologias revolucionárias necessitam frequentemente de mais tempo

Esta está longe de ser a primeira vez que os investidores se deixam cativar por uma tecnologia transformadora. Durante o século XIX, o capital afluiu em massa para a construção de caminhos-de-ferro. Os caminhos-de-ferro acabaram por se tornar uma das inovações mais importantes da história económica, mas muitos investidores não conseguiram obter os retornos que esperavam. Foram construídas demasiadas linhas ferroviárias, a concorrência expandiu-se mais rapidamente do que a procura e o capital demorou muito mais tempo a gerar retornos atrativos do que inicialmente previsto.

As ações ferroviárias acabaram por desmoronar-se após anos de ganhos espetaculares, apesar de as próprias linhas terem sido construídas e terem transformado fundamentalmente o comércio global. Seria, portanto, ingénuo assumir que a expansão da infraestrutura de IA se traduzirá automaticamente num mercado em alta sustentado para as ações tecnológicas.

Um padrão notavelmente semelhante surgiu durante o boom da fibra ótica no final da década de 1990. A Internet mudou, sem dúvida, o mundo, mas grande parte da infraestrutura permaneceu subutilizada durante anos, enquanto inúmeras empresas de telecomunicações faliram na sequência do colapso das «dot-com».

O paradoxo das grandes revoluções tecnológicas é que a tecnologia muitas vezes tem sucesso muito antes de muitos dos seus primeiros investidores o terem. A Apollo defende que o mercado atual da IA pode estar a enfrentar precisamente este tipo de risco.

O mercado parte do princípio de que os fluxos de caixa irão acelerar rapidamente

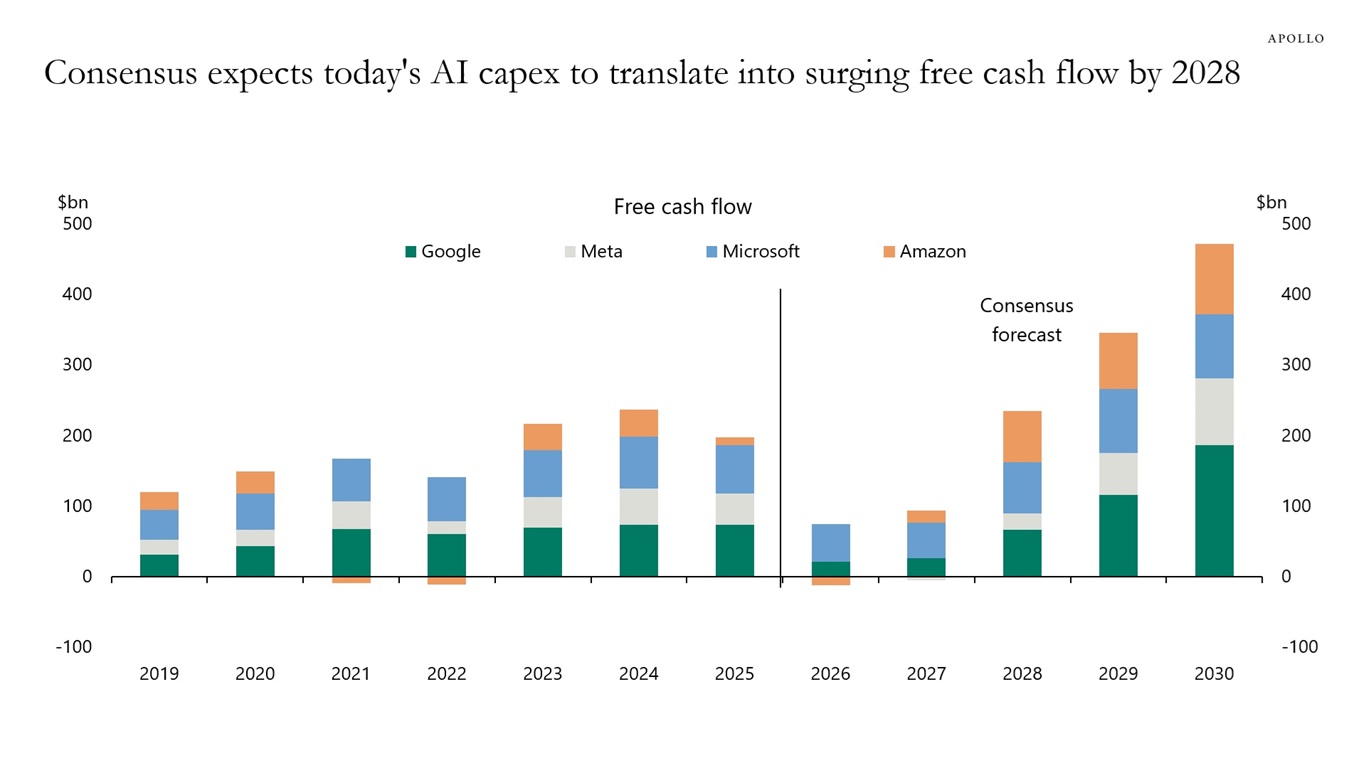

O consenso de Wall Street prevê que o fluxo de caixa livre gerado pelas «hiperscalers», incluindo a Microsoft, a Amazon, a Alphabet e a Meta, venha a mais do que duplicar nos próximos anos. Esta suposição sustenta grande parte das avaliações atuais.

Os gigantes tecnológicos estão a investir centenas de milhares de milhões de dólares em centros de dados, GPUs e infraestruturas de energia, porque os investidores esperam que os serviços de IA comecem a gerar fluxos de caixa extraordinários num futuro próximo. Mas e se os retornos significativos surgirem daqui a cinco ou sete anos, em vez de dois?

Isso não significaria necessariamente que estes investimentos fossem errados. Implicaria simplesmente que os investidores subestimaram o tempo necessário para que estes produzissem retornos económicos atrativos, e essa diferença de timing poderia revelar-se extremamente dispendiosa.

As previsões atuais partem do princípio de que o fluxo de caixa livre das maiores empresas hiperescaláveis começará a acelerar já em 2027, antes de registar uma subida acentuada em 2028. Para concretizar essas projeções, seria necessário que a geração de caixa aumentasse muito para além dos gastos de capital, que já batem recordes. Por outras palavras, os lucros teriam de acelerar a um ritmo sem precedentes.

A questão óbvia é: e se isso não acontecer?

Ou e se surgirem custos totalmente novos ao longo do caminho, custos que são difíceis de quantificar hoje em dia, tais como ligações dispendiosas à rede elétrica dos EUA ou despesas operacionais significativamente mais elevadas necessárias para suportar uma infraestrutura de IA cada vez mais voraz em termos de energia?

Há dois desenvolvimentos que começam a suscitar preocupações

A Apollo destaca duas tendências que poderão tornar as previsões atuais mais difíceis de concretizar.

A primeira é a rápida descida dos preços dos tokens.

Cada nova geração de modelos de IA torna-se mais eficiente, a concorrência intensifica-se e o custo de processamento da mesma quantidade de informação continua a diminuir. Isto beneficia os clientes, mas também exerce uma pressão crescente sobre os preços e as margens de lucro dos fornecedores de IA.

Tal como a maioria das tecnologias, é provável que os serviços de IA se tornem mais baratos com o passar do tempo.

A segunda preocupação é a crescente posição competitiva da China.

Até recentemente, muitos investidores partiam do princípio de que os modelos norte-americanos manteriam uma confortável vantagem tecnológica. Os dados da Apollo, no entanto, sugerem que os modelos chineses estão a aumentar de forma constante tanto a sua quota de mercado global como a sua quota na utilização total de tokens.

Se os clientes derem cada vez mais prioridade à relação preço-desempenho, em vez de simplesmente escolherem o modelo mais avançado, os atuais líderes de mercado poderão usufruir de uma vantagem competitiva menor do que a que os investidores esperam atualmente.

O desafio reside no facto de as faturas chegarem imediatamente

A maior questão não é a despesa de capital em si. O problema é o momento em que ocorre. Os centros de dados têm de ser construídos hoje. As GPUs têm de ser adquiridas hoje. Os contratos de eletricidade têm de ser assegurados hoje. O financiamento também tem de ser providenciado imediatamente.

As receitas, no entanto, podem chegar muito mais tarde.

Isto cria um desfasamento potencialmente perigoso, em que os custos aumentam exatamente como planeado, enquanto os lucros não conseguem acompanhar o ritmo.

Se a monetização da IA continuar a ser adiada para o futuro, as margens operacionais das maiores empresas tecnológicas poderão ficar sob pressão precisamente quando os investidores esperam que estas cresçam drasticamente.

Por que razão um problema para um punhado de empresas pode tornar-se uma questão que afeta todo o mercado

Há dez anos, um cenário semelhante teria tido consequências muito menores. Hoje, porém, as maiores empresas tecnológicas representam uma quota enorme tanto da capitalização bolsista do S&P 500 como do crescimento global dos lucros.

Consequentemente, qualquer reavaliação significativa iria, quase certamente, estender-se para além da Microsoft, da Amazon ou da Nvidia.

Uma procura inferior à esperada por infraestruturas de IA afetaria provavelmente os fabricantes de semicondutores, os operadores de centros de dados, as empresas de serviços públicos, os fornecedores de equipamento de refrigeração, as empresas de redes e praticamente todo o ecossistema construído em torno da inteligência artificial.

A IA já não é simplesmente mais um setor tecnológico. Tornou-se um dos principais motores que impulsionam o atual ciclo de investimento.

Será esta mais uma bolha das «dot-com»?

Não necessariamente.

Existe uma diferença importante entre o atual boom da IA e a bolha da Internet do final da década de 1990.

As maiores empresas tecnológicas estão a financiar os seus investimentos recorrendo a negócios que já geram dezenas de milhares de milhões de dólares em fluxo de caixa anual. A Microsoft, a Alphabet e a Meta não são empresas especulativas que esperam tornar-se rentáveis, estão entre as empresas mais rentáveis da história.

Isso reduz significativamente a probabilidade de um colapso total semelhante ao da era das «dot-com».

No entanto, a história ensina-nos outra lição valiosa: uma tecnologia revolucionária não se torna automaticamente um excelente investimento em todas as fases do seu desenvolvimento. Na maioria das vezes, os investidores sobrestimam a rapidez com que as novas tecnologias começam a produzir retornos significativos sobre o capital investido.

A questão fundamental já não é se a IA irá mudar o mundo

O mercado já respondeu, em grande medida, a essa questão. Uma questão muito mais interessante hoje em dia é se as avaliações atuais pressupõem que a comercialização da IA irá ocorrer demasiado rapidamente. É precisamente nisso que a Apollo acredita que os investidores se devem concentrar.

Se os preços da IA continuarem a descer, a concorrência se intensificar e os retornos de centenas de milhares de milhões de dólares de investimento forem adiados por vários anos, os mercados poderão ser forçados a reavaliar as expectativas otimistas atuais.

Isto não significaria o fim da revolução da IA. As histórias dos caminhos-de-ferro, da eletricidade e da Internet sugerem algo bastante diferente: as tecnologias transformacionais muitas vezes remodelam o mundo muito mais rapidamente do que geram retornos atrativos para os seus primeiros investidores. Para os mercados acionistas, a distinção entre esses dois processos poderá revelar-se muito mais importante do que muitos participantes atualmente reconhecem.

Talvez o risco mais subestimado seja a crescente presença da China na IA. As empresas norte-americanas poderão ver-se cada vez mais a competir por quota de mercado contra modelos chineses que continuam a melhorar, mantendo-se significativamente mais baratos. Se esses modelos de baixo custo forem adotados de forma mais forte do que o esperado, poderão criar um obstáculo competitivo que os investidores só recentemente começaram a reconhecer. De acordo com a Apollo, os modelos chineses já representam uma quota maior da utilização total de tokens do que os seus homólogos norte-americanos.

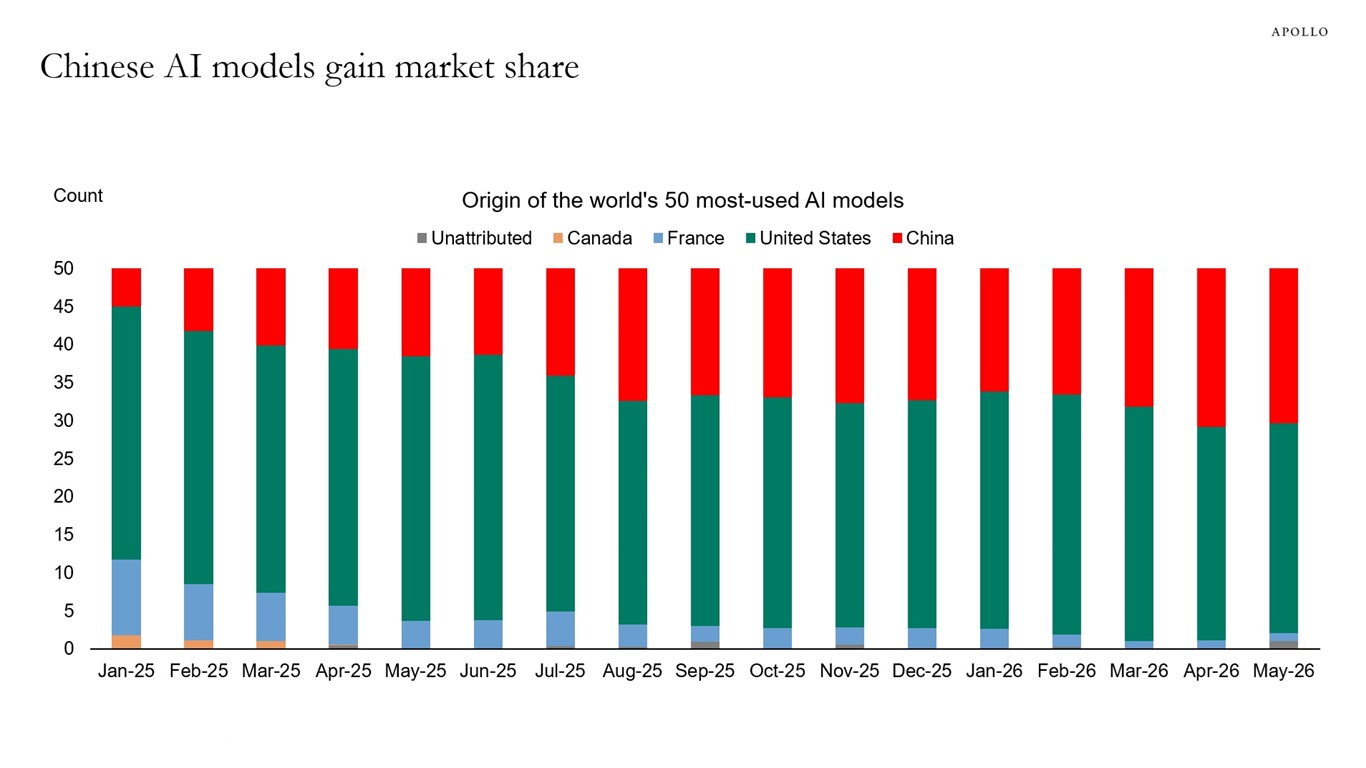

A China tem vindo também a aumentar de forma constante a sua presença entre os 50 principais modelos de IA a nível mundial. Os dados relativos a abril e maio indicam que os modelos chineses atingiram uma quota de mercado recorde que se aproxima dos 30%, o que sublinha a rapidez com que o panorama competitivo está a evoluir.

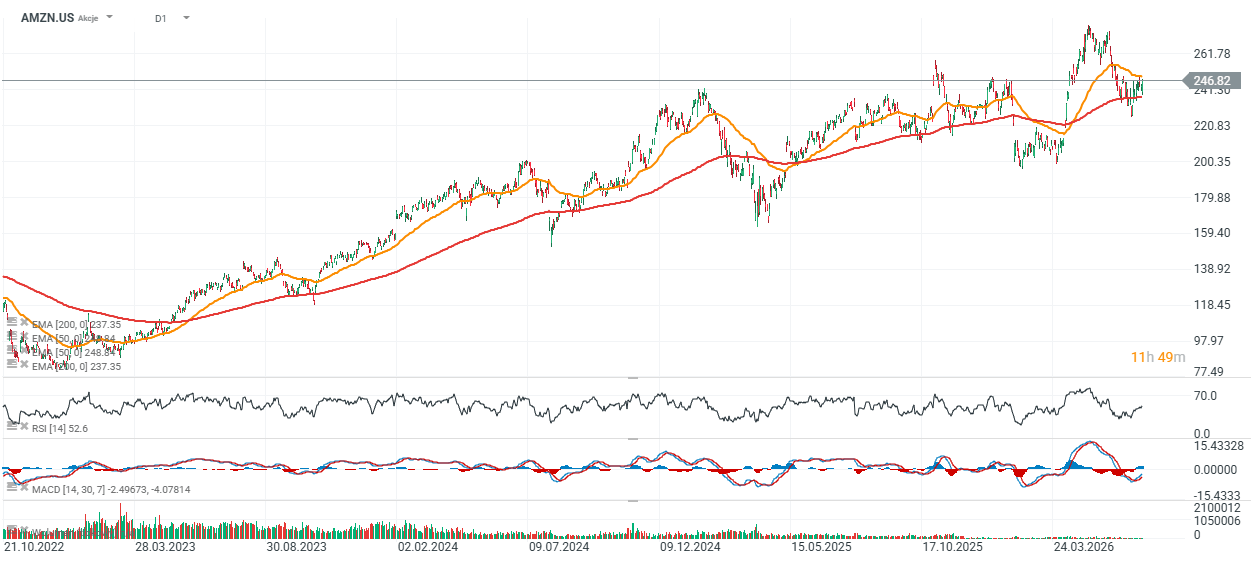

Amazon (D1)

As ações da Amazon têm-se mantido numa tendência ascendente de longo prazo desde 2023, registando uma subida superior a 300% em relação aos seus mínimos cíclicos. Apesar deste desempenho impressionante, as ações tiveram um desempenho inferior ao de várias outras empresas do setor das «Big Tech» durante o mesmo período e, atualmente, são negociadas apenas cerca de 2% acima da sua média móvel exponencial de 200 dias (EMA200), representada pela linha vermelha.

A principal zona de suporte situa-se entre 230 e 240 dólares, enquanto a resistência chave se mantém perto dos máximos recentes, em torno de 270 dólares por ação.

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.