As ações da Accenture registam uma queda de cerca de 15 % nas negociações pré-mercado, na sequência da publicação dos seus resultados do segundo trimestre de 2026. Embora a empresa tenha superado as expectativas do mercado em termos de lucro por ação e apresentado perspetivas para o ano inteiro superiores ao consenso, as ações estão em queda.

A reação negativa dos investidores foi desencadeada principalmente por uma série de grandes aquisições no setor da cibersegurança. O mercado mantém-se atualmente pessimista em relação à cibersegurança, partindo do princípio de que o desenvolvimento da IA fará com que o setor perca a sua relevância.

Resultados

- A receita situou-se nos 18,7 mil milhões de dólares, abaixo do consenso de cerca de 18,8 mil milhões de dólares, mas ainda assim 6% superior em termos homólogos.

- O lucro por ação (EPS) foi de 3,80 dólares, contra os 3,72 dólares esperados.

- Os novos contratos totalizaram 19,3 mil milhões de dólares, em comparação com os 19,7 mil milhões de dólares do ano anterior.

- A margem operacional aumentou 20 pontos base, para 17,0%.

Previsões

- A empresa prevê agora um EPS para o ano completo entre 13,78 e 13,90 dólares, contra as expectativas do mercado de 13,80 dólares.

- A Accenture prevê também um crescimento da receita no ano fiscal de 2026 de 3 a 4%.

- As previsões relativas ao fluxo de caixa livre mantiveram-se entre 10,8 e 11,5 mil milhões de dólares.

Aquisições controversas

As transações anunciadas em conjunto com os resultados foram o que mais chamou a atenção do mercado. A Accenture anunciou planos para adquirir uma participação maioritária na Dragos e para adquirir integralmente a runZero e a NetRise.

O valor empresarial combinado destas transações ascende a cerca de 4,17 mil milhões de dólares. A conclusão está prevista para agosto ou setembro de 2026, sujeita a aprovações regulamentares.

A administração da Accenture apresenta estes negócios como um reforço estratégico da sua posição na segurança das tecnologias operacionais (OT Security). A CEO Julie Sweet afirmou que as aquisições têm como objetivo aumentar a quota de mercado da empresa e criar uma nova plataforma de crescimento.

O mercado, no entanto, encara as aquisições principalmente como uma pressão a curto prazo sobre os resultados e um grande dispêndio num setor considerado sem perspetivas sólidas. A integração dos novos negócios nas operações da empresa também está a ser questionada.

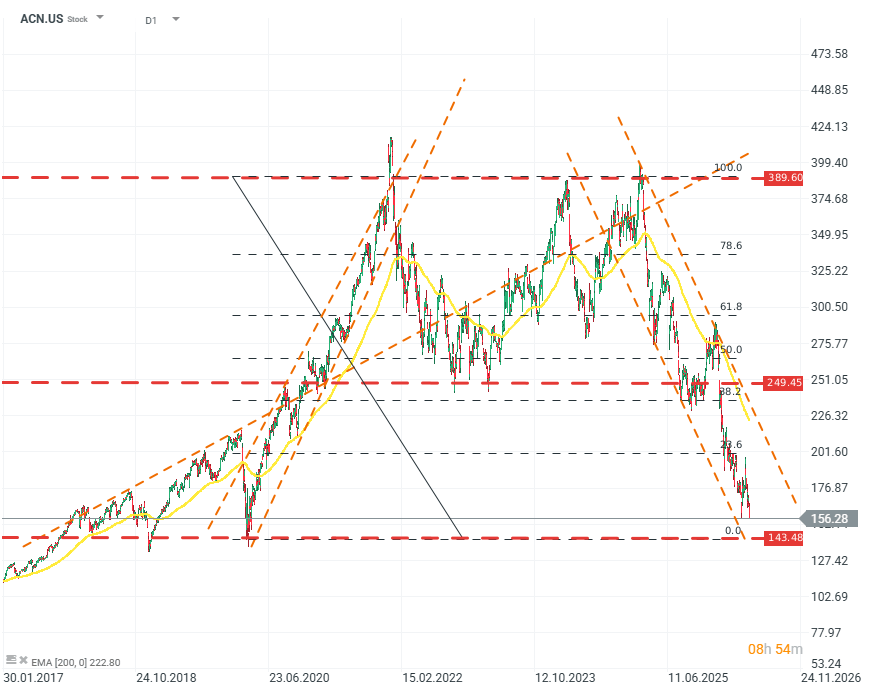

ACN.US (D1)

Do ponto de vista da valorização, a empresa não tem atravessado um bom período. Atualmente, está a ser negociada perto dos níveis de valorização observados no ponto mais baixo da correção, durante a reação do mercado à pandemia da COVID-19. Desde o seu pico, a empresa perdeu mais de 70% em valorização e 40% só este ano. É importante referir que os lucros e a rentabilidade não indicam um declínio nem uma perda significativa do dinamismo de crescimento. A empresa atingiu um P/E de 13 e um rácio preço/vendas de 1,4.

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Resultados da SK Hynix: Será que o mercado reagiu de forma exagerada?

França desafia a Palantir, Mercado reage

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.