Nos últimos trimestres, a Nvidia tem sido praticamente sinónimo de infraestrutura de IA para o mercado. Atualmente, continua na vanguarda da inovação e da eficiência das soluções de computação de IA, mas até a Nvidia está a começar a deparar-se com limitações tecnológicas, pelo menos de acordo com os analistas da SemiAnalysis.

Na indústria atual da IA, já não basta adquirir as melhores GPUs. É dada uma ênfase cada vez maior a sistemas de computação completos e integrados, ou seja, racks de servidores totalmente construídos, nos quais cada componente é concebido de raiz, feito à medida e perfeitamente sincronizado com o resto, de modo a maximizar a eficiência.

Um desses dispositivos que se espera que venha a integrar a gama da Nvidia é o «Kyber NVL144».

De acordo com os analistas da SemiAnalysis, o lançamento do sistema Kyber NVL144 poderá sofrer um atraso de cerca de 12 meses, passando de 2027 para 2028. A razão apontada é um problema na produção de um componente-chave (o chamado «midplane» de PCB, uma placa intermédia multicamadas que liga os módulos no interior de todo o rack).

O mercado não reagiu a estas notícias com pânico, e alguns analistas chegaram mesmo a descartá-las como «ruído», mas a natureza do problema é mais grave do que pode parecer aos investidores pouco familiarizados com questões técnicas. A informação é suficientemente significativa para que representantes da Nvidia tenham comentado junto da Bloomberg, negando os rumores e assegurando que o desenvolvimento do sistema está a decorrer conforme o planeado.

É precisamente por isso que as notícias da SemiAnalysis sobre um possível atraso na arquitetura Kyber NVL144 são importantes. Não se trata de um desvio superficial no roteiro, mas sim de um sinal de que o aumento da escala da IA está a começar a depender cada vez mais de restrições de engenharia muito concretas.

O Kyber NVL144 destinava-se a ser um dos elementos mais ambiciosos da próxima geração de infraestruturas de IA. O sistema, baseado na arquitetura Rubin Ultra, deveria albergar até 144 GPUs num único rack, oferecendo simultaneamente arrefecimento líquido integrado. Esperava-se que tal projeto proporcionasse um enorme aumento de desempenho e permitisse à Nvidia expandir ainda mais o chamado domínio «scale-up», ou seja, o número de GPUs ligadas através da interconexão NVLink, muito rápida e proprietária.

Nos maiores sistemas de IA, não basta ter mais chips. É também necessário fazer com que estes comuniquem entre si com rapidez suficiente. Assim, se a Nvidia tem um problema com o Kyber, não se trata apenas de um problema com uma única placa. Trata-se de um problema com o próximo salto na escala de toda a arquitetura e com as expectativas do mercado assentes nos avanços que se espera que a empresa concretize.

Estas notícias enquadram-se também no panorama mais alargado da crescente complexidade do plano de desenvolvimento da Nvidia. Para os concorrentes, isto poderá constituir uma oportunidade potencialmente importante. A SemiAnalysis sugere que um atraso no Kyber poderá melhorar a posição das

soluções da AMD ou dos chips desenvolvidos internamente por hiperescaladores, como o TPU da Google.

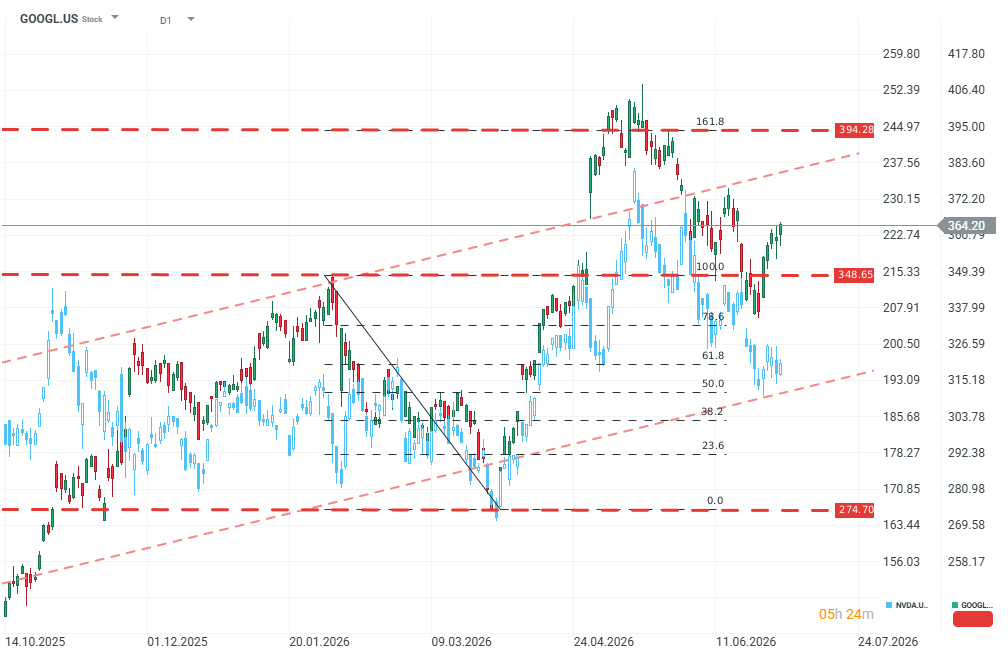

GOOGL e NVDA (D1)

Ambas as empresas evoluem de forma semelhante, com base em impulsos de preços semelhantes e em tendências de mercado mais amplas. No entanto, atualmente é difícil convencer o mercado de que existem mais catalisadores de crescimento para a Nvidia, enquanto a Google começa a dominar cada vez mais em termos do ritmo e da escala do crescimento da sua valorização, impulsionada, em parte, por diversas iniciativas da empresa destinadas à integração vertical e à redução da dependência de fornecedores externos.

Isto não significa automaticamente o fim do domínio da Nvidia neste segmento, mas, caso os relatórios dos analistas se confirmem, poderá representar um duro golpe para os planos a longo prazo da empresa.

Resultados da Texas Instruments: Crescimento sem liquidez

Antevisão aos resultados da ServiceNow

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.