Os preços do petróleo continuam sob forte pressão após a normalização parcial da situação em torno do Estreito de Ormuz e o reinício das negociações de paz entre os Estados Unidos e o Irão. O Brent já desceu para 74 dólares por barril, enquanto o WTI se situa perto dos 71 dólares.

Nesta fase, o mercado parece estar a desconsiderar qualquer «prémio» geopolítico ou relacionado com a guerra nos preços do petróleo e na inflação. No entanto, o otimismo poderá ser prematuro.

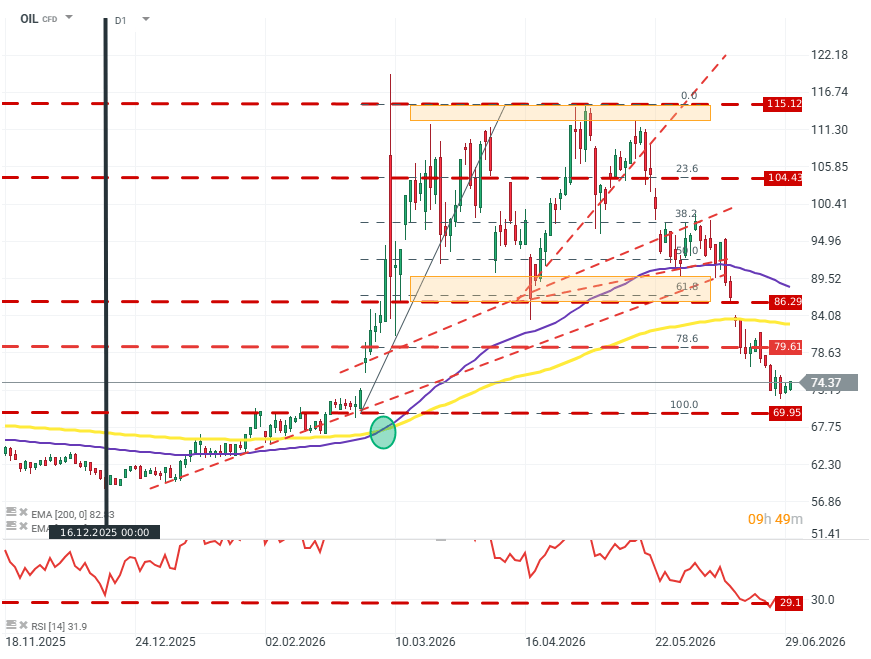

OIL (D1)

No gráfico do preço do petróleo, o que se destaca é um nível extremamente baixo do RSI, o que não reflete as tensões na cadeia de abastecimento. Fonte: xStation5

A UNCTAD, um órgão oficial da ONU, alerta que, mesmo após a reabertura do Estreito de Ormuz (o que ainda não aconteceu), os custos dos alimentos e dos combustíveis poderão permanecer elevados durante um período prolongado.

O problema já não é apenas o preço do petróleo em si, mas sim o efeito retardado de perturbações anteriores nos transportes, nos custos de frete, nos seguros ou nos preços dos fertilizantes. Isto é particularmente importante para os países que importam energia e alimentos, onde os custos mais elevados de transporte e de produção agrícola se traduzem mais rapidamente nos preços ao consumidor. De acordo com a UNCTAD, 61 economias continuam expostas a novos choques relacionados com as importações de petróleo e cereais.

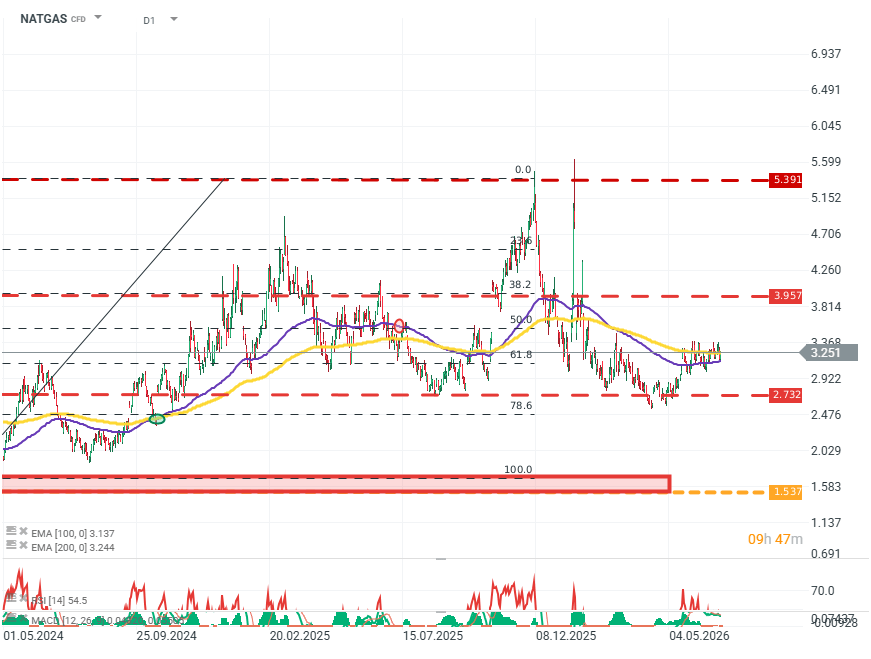

NATGAS (D1)

Fonte: xStation5

O gás continua a ser o segundo canal de pressão inflacionista. Os preços do gás natural nos EUA registaram hoje uma subida mais acentuada do que os do petróleo, e o risco persistente em torno dos fluxos de GNL provenientes da região do Golfo Pérsico poderá limitar o ritmo de normalização dos custos energéticos na Europa e na Ásia. Um gás mais caro implica não só contas de energia mais elevadas, mas também pressão sobre os preços dos fertilizantes e, posteriormente, sobre os custos de produção alimentar. Isto torna o impulso inflacionista potencialmente mais persistente do que a queda dos preços do petróleo, por si só, poderia sugerir.

A calma parcial nos mercados é sustentada por sinais diplomáticos. Segundo notícias, representantes dos EUA estavam prestes a reunir-se em Doha com mediadores do Catar, e o Paquistão tinha anteriormente apontado para a possibilidade de retomar as negociações entre os Estados Unidos e o Irão. Ao mesmo tempo, o Catar salientou que não se tratava de uma reunião de alto nível entre Washington e Teerão.

Fator imprevisível: a Rússia

Muitos analistas apontaram benefícios de longo alcance para a Federação Russa decorrentes da subida dos preços do petróleo, mas a campanha de «sanções cinéticas» e os ataques aéreos cada vez mais intensos sobre o território russo suscitam dúvidas não tanto sobre a dimensão dos benefícios da Rússia decorrentes da crise, mas sim sobre a presença de produtos russos no mercado.

Representantes do Kremlin confirmaram que estão atualmente à procura de potenciais fornecedores de combustível que possam aliviar a crise interna de combustível, que se mantém e se agrava. O Kremlin recusou-se, no entanto, a indicar quais as entidades que poderão realizar tais entregas. É importante referir, no que diz respeito ao mercado petrolífero, que a transição da Rússia de exportadora para importadora de combustível (não de petróleo bruto) exercerá pressão adicional sobre uma infraestrutura de refinação já insuficiente, o que significa que, mesmo que os preços do petróleo desçam, os preços dos combustíveis poderão permanecer elevados.

E quanto ao dólar?

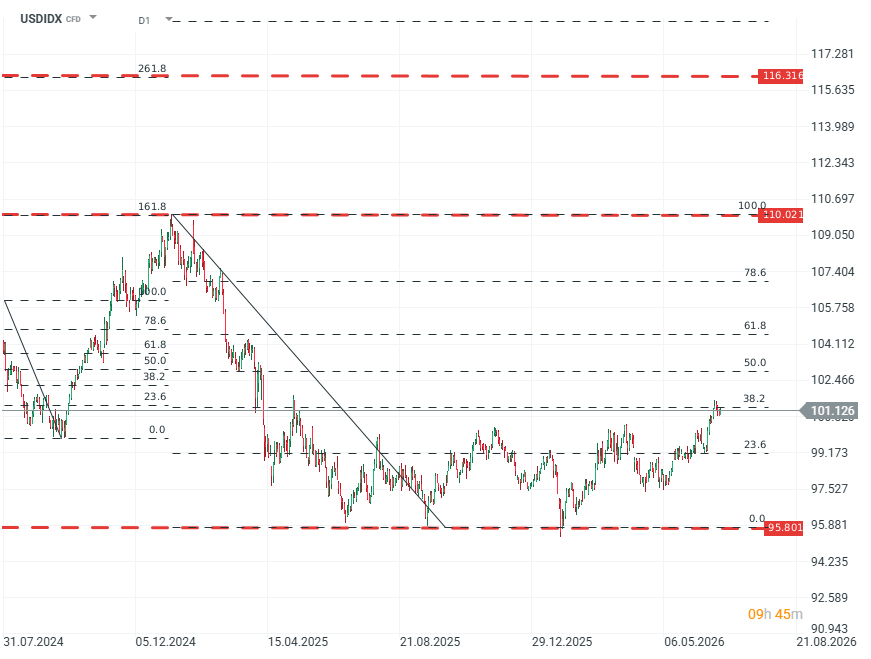

USDIDX (D1)

O Índice do Dólar mantém-se próximo dos seus mínimos dos últimos anos. Se o Fed se revelar mais hawkish na sua retórica (ou nas suas decisões) do que o esperado, existe uma margem significativa para uma correção em alta. Fonte: xStation5

O Índice do Dólar mantém-se acima dos 101 pontos, o que, com as matérias-primas cotadas em dólares americanos, pode aumentar a pressão sobre os custos nas economias que importam energia e alimentos. Mesmo que o preço nominal do petróleo desça, um dólar mais forte limita, em parte, o efeito positivo para os importadores fora dos Estados Unidos. Isto é especialmente importante para mercados emergentes como a Polónia.

A curto prazo, o mercado energético está a precificar um cenário de desaceleração do conflito, mas o equilíbrio de riscos continua assimétrico. Ao analisar os índices e os preços dos futuros de matérias-primas, os investidores encaram o fim da guerra não como uma perspetiva, mas como um facto consumado.

A relação atual entre os Estados Unidos e o Irão assemelha-se a um cessar-fogo, não à paz. Um cessar-fogo que um dos lados viola pelo menos uma vez por semana. Além disso, o acordo inclui uma série de disposições que podem ser muito difíceis de implementar devido às aprovações necessárias, por exemplo, por parte do Congresso dos EUA. O próprio acordo está sujeito a muitas condições que nenhuma das partes deseja cumprir, e ambas têm até agosto para chegar a um compromisso real ou para confirmar a ausência do mesmo.

FX Semanal: Yene volta para terreno de quedas, dólar ganha força (10.08.2026)

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

Gráfico do Dia: Nasdaq (07.08.2026)

Destaques da manhã (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.