Os earnings em Wall Street arrancaram com os bancos a surpreenderem pela positiva ao apresentarem os resultados do primeiro trimestre de 2026. Entre os grandes bancos e gestores de ativos norte-americanos — Citi, Goldman Sachs, Morgan Stanley, BlackRock e JPMorgan — os resultados superaram, em larga medida, as expectativas do mercado. O Wells Fargo destacou-se como o nome mais fraco em termos de surpresa e reação em bolsa.

Resultados dos bancos atenuam as preocupações dos investidores

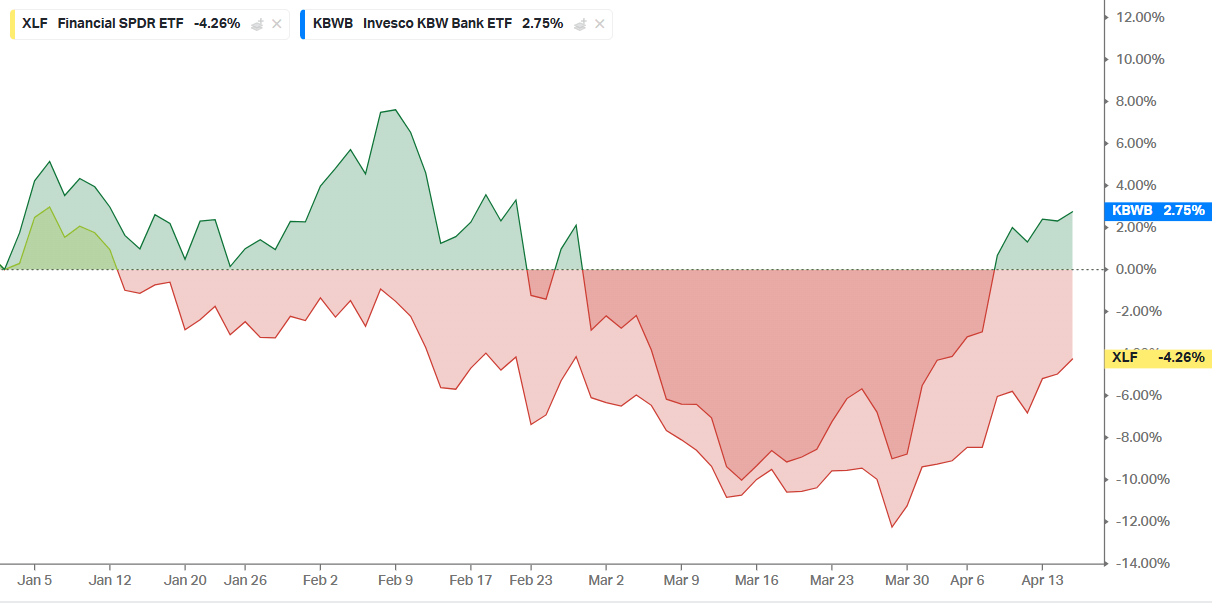

O setor financeiro entrou no primeiro trimestre de 2026 com um tom claramente positivo do ponto de vista dos resultados.

Os principais ETFs do setor refletem essa melhoria:

- o Financial Select Sector SPDR (XLF) está a ser negociado perto do limite superior do seu intervalo de 52 semanas (52,17 contra o mínimo de 45,14, máxima de 56,52)

- o KBW Bank ETF (KBWB) registou uma forte reavaliação em relação aos mínimos (86,06 contra o mínimo de 55,23 e a máxima de 91,44)

Este movimento reflete uma melhoria do sentimento em relação às taxas, ao crédito e ao retorno de capital nos bancos norte-americanos. Neste contexto, o início da época de resultados foi impulsionado sobretudo por uma recuperação expressiva na banca de investimento e na atividade de fusões e aquisições (M&A).

Desempenho YTD dos ETFs que melhor representam o setor financeiro (Financial Select Sector SPDR (XLF) e KBW Bank ETF (KBWB)).

Quem surpreendeu mais e quem ficou aquém?

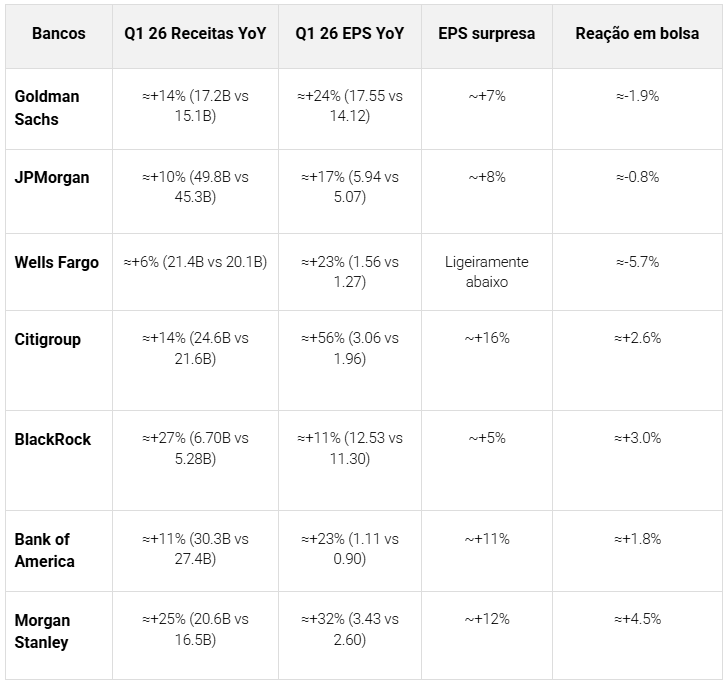

Ao analisar crescimento de receitas, EPS, surpresa face ao consenso e reação em bolsa, o quadro do trimestre divide-se claramente em três grupos:

Melhores desempenhos

- Citigroup– maior reavaliação do EPS, forte superação das receitas e reação positiva das ações.

- BlackRock– crescimento de dois dígitos nas receitas, com margens operacionais na casa dos 30% e uma superação clara.

- Morgan Stanley – forte recuperação nos mercados/IB e gestão de patrimónios, com uma das maiores surpresas no EPS.

- Goldman Sachs – um dos seus trimestres mais fortes dos últimos anos em termos de rentabilidade absoluta, com EPS no nível mais alto em vários anos.

Resultados sólidos, mas já parcialmente antecipados

- JPMorgan – força generalizada, surpresas positivas, mas reação positiva limitada do preço, dada uma base de comparação elevada.

- Bank of America – estabilização razoável da margem de juros líquida e contribuição das comissões; resultados claramente acima das expectativas, mas não transformacionais.

Pior desempenho relativo

- Wells Fargo – surpresa negativa nas receitas, evolução mais fraca dos lucros em relação ao trimestre anterior e a pior reação das ações num único dia do grupo.

Visão geral dos resultados do 1.º trimestre de 2026

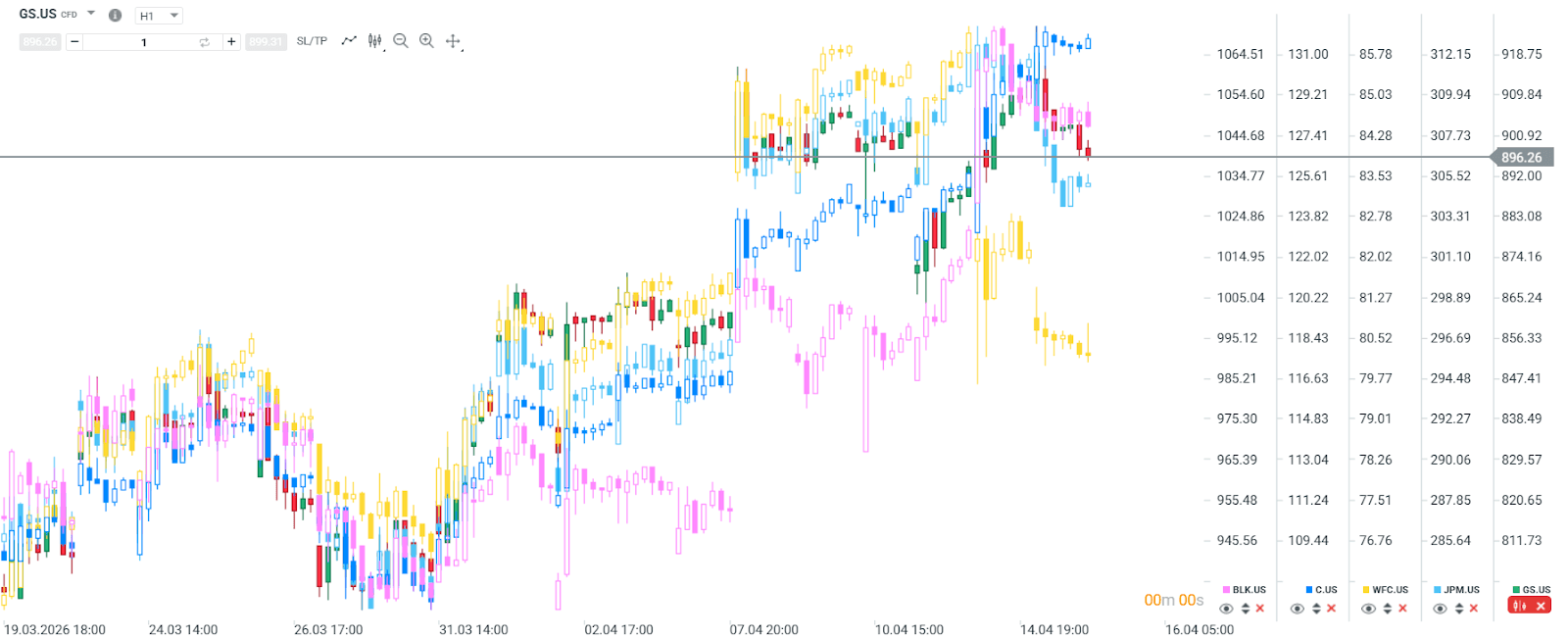

Desempenho em bolsa de alguns dos bancos analisados neste artigo.

Resultados individuais

Goldman Sachs: um dos melhores trimestres dos últimos anos

O Goldman Sachs registou receitas de cerca de 17,2 mil milhões e um resultado líquido de aproximadamente 5,6 mil milhões, com um EPS diluído de 17,55. Em termos homólogos, isto representa um crescimento de cerca de 15% nas receitas e cerca de 25% no EPS, um dos melhores trimestres do banco nos últimos anos. Em termos sequenciais, as receitas cresceram cerca de 28% face ao 4.º trimestre de 2025, impulsionadas pela recuperação da área de Global Banking & Markets e pela continuidade do crescimento em Asset & Wealth Management.

Apesar da superação ligeira das expectativas, a ação recuou no dia, sugerindo que a recuperação da banca de investimento já estava parcialmente incorporada no preço.

JPMorgan: forte, mas amplamente antecipado

O JPMorgan apresentou receitas de 49,8 mil milhões vs 45,3 mil milhões um ano antes (+10%) e EPS de 5,94 vs 5,07 (+17%). A surpresa face ao consenso foi positiva, mas moderada, com ganhos mais visíveis na banca de investimento e gestão de ativos.

A reação da ação foi ligeiramente negativa, refletindo preocupações com a sustentabilidade da margem financeira líquida e com o ciclo de crédito.

Citigroup: maior inflexão positiva do trimestre

O Citi destacou-se como o banco com maior melhoria relativa. As receitas subiram para 24,6 mil milhões (+14%) e o EPS para 3,06 (+56%).

O trimestre reforça a narrativa de transformação estrutural do Citi, com melhoria da eficiência operacional e maior visibilidade na convergência para os pares em rentabilidade.

BlackRock: superação de alta qualidade em AUM e comissões

A BlackRock registou receitas de cerca de 6,7 mil milhões, face a 5,3 mil milhões no ano anterior, um aumento de aproximadamente 27% em termos homólogos, enquanto o EPS subiu para cerca de 12,5 contra 11,3 (+11%). Tanto a receita como o EPS superaram o consenso, em cerca de 2% e 5%, respetivamente, com a ação a subir cerca de 3% após a divulgação dos resultados.

O trimestre foi impulsionado por fortes fluxos de ETF e institucionais, um AUM médio mais elevado e o crescimento contínuo nas comissões de tecnologia/Aladdin e de desempenho.

Morgan Stanley – forte recuperação nos mercados e na gestão de património

O Morgan Stanley registou receitas de cerca de 20,6 mil milhões, face a 16,5 mil milhões no ano anterior, um aumento de aproximadamente 25% em termos homólogos, enquanto o EPS subiu para cerca de 3,43 contra 2,60 (+32%). Tanto a receita como o EPS superaram o consenso em cerca de 4% e 12%, respetivamente, com a ação a subir aproximadamente 4,5% após a divulgação dos resultados.

O trimestre foi suportado por uma forte recuperação na banca de investimento e nos mercados, bem como pelo crescimento contínuo na área de gestão de património.

Bank of America – sólido, mas sem se destacar

O Bank of America apresentou receitas de cerca de 30,3 mil milhões, face a 27,4 mil milhões no ano anterior, um aumento de aproximadamente 11% em termos homólogos, enquanto o EPS subiu para cerca de 1,11 contra 0,90 (+23%). A receita e o EPS superaram o consenso em cerca de 1% e 11%, respetivamente, com a ação a subir cerca de 1,8% após os resultados.

O desempenho foi apoiado pela estabilização da margem de juros líquida e pela resiliência dos negócios de banca de retalho e gestão de património. Os resultados ajudam a atenuar as preocupações em torno da compressão da margem de juros líquida (NIM) e do aumento das despesas, mas, em comparação com o Citi, o Goldman ou o Morgan Stanley, o grau de surpresa positiva é menor.

Wells Fargo – os resultados mais fracos do grupo

O Wells Fargo registou receitas de cerca de 21,4 mil milhões, face a 20,1 mil milhões no ano anterior, um aumento de aproximadamente 6% em termos homólogos, enquanto o EPS subiu para cerca de 1,56 contra 1,27 (+23%). No entanto, a receita ficou ligeiramente abaixo das expectativas do mercado, enquanto o EPS ficou próximo do consenso, com a ação a cair cerca de 5,7% após a divulgação dos resultados.

Em termos relativos, o WFC ficou aquém das expectativas num trimestre em que os seus pares conseguiram apresentar tanto crescimento como resultados claramente superiores às previsões, reforçando a preferência do mercado por franquias melhor posicionadas nesta fase do ciclo.

Conclusão

Tendo em conta os resultados apresentados pelos bancos, observa-se novamente uma atenuação das preocupações anteriormente manifestadas pelos investidores. Nos EUA, mesmo num contexto de taxas de juro elevadas, o setor bancário continua a demonstrar sinais de solidez. Este desempenho contribui para uma melhoria do sentimento em torno do risco, refletindo-se num maior apetite por parte dos investidores.

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.