Está a pensar investir em bancos, seguradoras ou gestoras de ativos? Descubra como funcionam as ações financeiras, o que impulsiona o seu valor e como analisá-las com sabedoria. Quer esteja apenas a começar ou a expandir a sua estratégia, este guia irá ajudá-lo a compreender os alicerces do setor financeiro – de forma clara e confiante.

Está a pensar investir em bancos, seguradoras ou gestoras de ativos? Descubra como funcionam as ações financeiras, o que impulsiona o seu valor e como analisá-las com sabedoria. Quer esteja apenas a começar ou a expandir a sua estratégia, este guia irá ajudá-lo a compreender os alicerces do setor financeiro – de forma clara e confiante.

As ações financeiras são mais do que apenas números num balanço patrimonial, elas representam o sistema nervoso da economia. Desde o banco local na sua rua até gestores de ativos globais, as instituições financeiras são os motores por trás dos empréstimos, investimentos e alocação de capital.

Investir em ações financeiras significa colocar o seu capital em empresas que lidam com dinheiro. Isso inclui bancos, seguradoras, empresas de investimento e credores especializados. Mas essas ações não são como as ações de consumo ou de tecnologia. As ações financeiras são impulsionadas por taxas de juros, regulamentações, índices de capital e exposição ao risco — um mundo à parte.

Este guia foi criado para investidores curiosos que desejam compreender os principais fatores que impulsionam as ações financeiras, sem cair em jargões ou suposições.

Antes de começar: o que todo investidor precisa saber

- As ações financeiras incluem bancos, seguradoras, gestoras de ativos, fintechs e BDCs.

- O seu desempenho depende das taxas de juro, dos ciclos de crédito, dos requisitos de capital e do crescimento económico.

- A análise financeira envolve a análise do retorno sobre o capital próprio (ROE), margem de juros líquida, qualidade dos empréstimos e rácios regulatórios.

- Existem riscos cíclicos, como incumprimentos de empréstimos em recessões, mas também estabilidade de dividendos em segmentos maduros.

- Nem todas as ações financeiras se comportam da mesma forma — um banco regional, uma seguradora global e uma empresa de investimentos reagem de maneira diferente às condições do mercado.

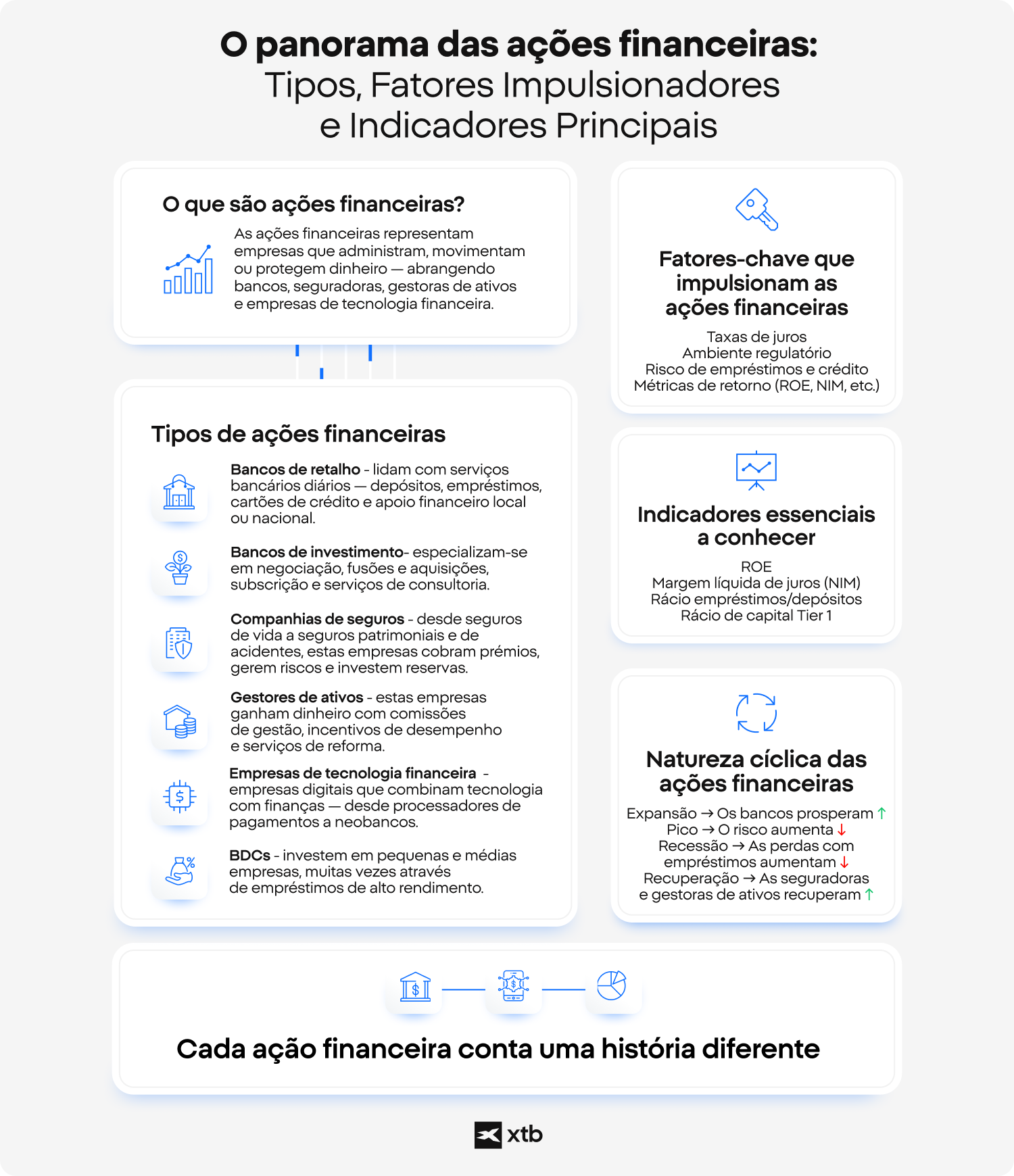

O que são ações financeiras?

As ações financeiras representam empresas que prestam serviços relacionados com dinheiro, desde empréstimos e investimentos até seguros e gestão de património. Estas empresas ganham dinheiro movimentando, armazenando, emprestando ou gerindo capital para empresas e particulares.

Ao contrário das indústrias ou dos retalhistas, as empresas financeiras não vendem produtos físicos. Em vez disso, o seu «produto» é frequentemente a gestão de risco, a eficiência de capital ou a confiança. Os seus ganhos flutuam com base nas condições macroeconómicas, na política governamental e na sua capacidade de avaliar o risco com precisão. Por exemplo:

- Um banco obtém rendimentos a partir do spread entre o que paga pelos depósitos e o que ganha com os empréstimos.

- Uma seguradora lucra com a cobrança de prémios e o investimento de reservas.

- Um gestor de ativos cobra comissões com base nos ativos sob gestão (AUM).

Compreender estes modelos ajuda os investidores a saber o que esperar e o que devem observar.

Tipos de ações financeiras

Aqui está uma descrição dos principais tipos de ações financeiras e como elas funcionam.

1. Bancos de retalho e comerciais

Pense no Wells Fargo, no JPMorgan ou nas cooperativas de crédito locais. Eles aceitam depósitos, concedem empréstimos e ganham dinheiro com juros e taxas. Essas instituições lidam com serviços bancários do dia a dia, como depósitos, empréstimos, cartões de crédito e apoio financeiro local ou nacional. Eles ganham dinheiro com juros e taxas sobre serviços.

Exemplos

- JPMorgan Chase: O maior banco dos EUA em termos de ativos, oferecendo serviços bancários de retalho e comerciais.

- UBS: Gigante financeiro suíço e o maior banco europeu em termos de depósitos e ativos

- Bank of America: Um grande banco com serviços para consumidores e empresas.

- PNC Financial: Um banco regional com forte presença no leste dos EUA.

2. Bancos de investimento e empresas de mercados de capitais

Estes são especializados em negociação, fusões e aquisições, subscrição e serviços de consultoria. Tendem a ser mais cíclicos e voláteis, frequentemente ligados ao sentimento do mercado e ao volume de negócios. Estas empresas são especializadas em banca de investimento, negociação, ofertas públicas iniciais e fusões e aquisições. As suas receitas dependem frequentemente da atividade de negociação e da volatilidade do mercado.

Exemplos

- Goldman Sachs: Conhecida pelas suas operações globais de banca de investimento e negociação.

- Morgan Stanley: Oferece serviços de mercado de capitais e gestão de património.

- Lazard Ltd.: Focada em consultoria em fusões e aquisições e reestruturação financeira.

3. Seguradoras

Desde seguros de vida a seguros patrimoniais e de acidentes, estas empresas cobram prémios, gerem riscos e investem reservas. São altamente sensíveis a sinistros, taxas de juro e previsões atuariais. Estas empresas cobram prémios e gerem grandes carteiras de investimento para cobrir sinistros futuros. Variam entre seguradoras de vida, seguradoras de saúde e empresas de seguros patrimoniais e de acidentes.

Exemplos

- MetLife (MET): Uma das maiores seguradoras de vida globais.

- Allstate (ALL): Uma das principais seguradoras de bens e acidentes dos EUA.

- Prudential Financial (PRU): Oferece seguros de vida e serviços de investimento a nível global.

4. Gestores de ativos e consultores financeiros

Estas empresas, como a BlackRock ou a Charles Schwab, ganham dinheiro com comissões de gestão, incentivos de desempenho e serviços de reforma. As flutuações do mercado afetam os seus ativos sob gestão (AUM). Estas empresas gerem fundos mútuos, ETFs, planos de reforma ou património privado. O seu desempenho é influenciado pelas condições do mercado e pelos ativos sob gestão (AUM).

Exemplos

- BlackRock: A maior gestora de ativos do mundo, criadora dos ETFs iShares.

- T. Rowe Price: Conhecida pelos fundos mútuos e estratégias de património a longo prazo.

- Charles Schwab: Combina gestão de investimentos com serviços de corretagem e consultoria.

- Blackstone: A maior empresa de gestão de ativos alternativos do mundo

5. Empresas de tecnologia financeira

Empresas digitais que combinam tecnologia com finanças, desde processadores de pagamentos a neobancos. Frequentemente apresentam um crescimento mais elevado, mas também riscos regulatórios e de concorrência mais elevados. Estas empresas digitais combinam finanças com inovação, revolucionando os modelos tradicionais de pagamentos, empréstimos ou serviços bancários.

Exemplos

- PayPal: Líder global em pagamentos digitais.

- Block Inc.: Empresa-mãe da Cash App, que serve tanto consumidores quanto comerciantes.

- SoFi Technologies: Oferece empréstimos, serviços bancários e investimentos digitais.

6. Empresas de Desenvolvimento Empresarial (BDCs)

Estas empresas investem em pequenas e médias empresas, muitas vezes através de empréstimos de alto rendimento. São regulamentadas como empresas de investimento e conhecidas pelos seus dividendos atrativos, mas podem acarretar risco de crédito em períodos de recessão. As BDCs concedem empréstimos ou investem em pequenas e médias empresas privadas, muitas vezes com retornos de alto rendimento. São regulamentadas e conhecidas pelos pagamentos de dividendos.

Exemplos

- Main Street Capital: Foca-se no financiamento de capital e dívida para empresas de médio porte.

- Hercules Capital: Especializada em empréstimos de risco para empresas de tecnologia e ciências da vida de alto crescimento.

É bom saber: As ações de BDCs, como Oak Tree Speciality Lending e Blackstone Secured Lending Fund, geralmente oferecem rendimentos de dividendos elevados, que podem chegar a níveis de dois dígitos. No entanto, os investidores em BDCs também devem analisar o NAV e o desempenho das ações, que podem pressionar a «alta» do rendimento elevado de dividendos. O valor líquido dos ativos (NAV) é fundamental para as BDCs, pois reflete o valor da sua carteira de empréstimos subjacente. Se uma BDC for negociada com um grande prémio em relação ao NAV, isso pode indicar uma sobrevalorização, mesmo que os dividendos pareçam atraentes. Em resumo, os investidores também devem monitorizar o valor líquido dos ativos (NAV) e as tendências dos preços das ações.

Investimento em ações financeiras: dicas importantes

Investir em ações financeiras não se resume a acompanhar relatórios de lucros ou reagir a decisões sobre taxas de juro, trata-se de compreender como o dinheiro se move pelo sistema. As empresas financeiras operam no centro da economia e o seu desempenho reflete frequentemente as condições mais amplas do mercado. É por isso que os investidores de sucesso aprendem a ampliar a visão e a ver o panorama financeiro completo.

Abaixo estão dicas importantes e comprovadas pela experiência para orientar investimentos inteligentes neste setor, quer esteja de olho em bancos globais, credores locais ou veículos de gestão de ativos.

1. Acompanhe as taxas de juro, mas não as persiga

As taxas de juro são a força vital da maioria das empresas financeiras. Os bancos e as BDC prosperam com o spread entre o que pagam e o que ganham. Mas não cometa o erro de perseguir cegamente os ciclos das taxas. Algumas instituições financeiras beneficiam do aumento das taxas (como os bancos), enquanto outras (como gestoras de ativos ou REITs) podem ficar sob pressão.

Dica: observe como uma empresa específica reage historicamente às alterações nas taxas, e não apenas o que o Fed está a fazer.

2. Analise o retorno sobre o capital próprio (ROE) e a margem líquida de juros (NIM)

Duas das métricas mais úteis no mundo financeiro:

- O ROE indica a eficiência com que uma empresa utiliza o capital dos acionistas.

- A NIM mostra a rentabilidade das suas operações de crédito.

Dica: um ROE elevado com NIM consistente sugere uma empresa financeira saudável e bem gerida.

3. Preste atenção à qualidade do crédito

As empresas financeiras dependem da sua capacidade de gerir riscos. O aumento da inadimplência, a deterioração das carteiras de crédito ou reclamações inesperadas podem destruir a rentabilidade, mesmo quando as receitas parecem sólidas.

Dica: verifique se há aumento de empréstimos inadimplentes (NPLs), índices de reclamações ou baixas contábeis nos relatórios de resultados.

4. Compreenda o modelo de negócio

Nem todas as ações financeiras funcionam da mesma forma. Uma startup de tecnologia financeira não se comporta como uma seguradora global. Uma BDC com dividendos elevados não tem o mesmo preço que um banco de investimento com grande volume de transações.

Dica: estude como a empresa ganha dinheiro, por meio de taxas, spreads, prémios ou comissões, e decida se o modelo se adequa ao seu perfil de risco.

5. Procure solidez de capital e reservas regulatórias

No setor financeiro, a solidez do balanço patrimonial é imprescindível. Índices de capital sólidos (como capital Tier 1 para bancos ou reservas excedentes para seguradoras) protegem contra recessões.

Dica: durante períodos de volatilidade, as empresas com forte liquidez e reservas de capital têm mais probabilidades de resistir à tempestade.

6. Não ignore os dividendos, mas não confie apenas neles

Muitas ações financeiras oferecem rendimentos atraentes. Mas um dividendo elevado por si só não é suficiente. É importante que seja sustentável, bem coberto pelos lucros e apoiado por um modelo de negócio resiliente.

Dica: use a taxa de pagamento e a taxa de cobertura de dividendos para avaliar se o dividendo foi criado para durar.

7. Diversifique dentro do setor

Bancos, seguros, gestão de ativos, tecnologia financeira... Cada um reage de forma diferente às forças do mercado. Uma abordagem diversificada suaviza o desempenho ao longo dos ciclos de taxas, crises e booms.

Dica: combine financeiros cíclicos (por exemplo, bancos) e defensivos (por exemplo, seguradoras) para uma exposição equilibrada.

As ações financeiras exigem mais do que uma análise superficial. Mas, para aqueles que estão dispostos a aprofundar-se um pouco mais, elas oferecem insights sobre o pulso da economia, e oportunidades de investimento poderosas quando compreendidas corretamente.

Ações financeiras: quais os múltiplos financeiros a observar?

Quando se trata de analisar ações financeiras, métricas tradicionais como preço/lucro (P/E) ou preço/vendas (P/S) podem, por vezes, ser insuficientes. Isso porque as instituições financeiras operam sob estruturas regulatórias únicas e ganham dinheiro de maneiras diferentes das empresas típicas. Elas tomam empréstimos, concedem empréstimos, subscrevem riscos e investem. Portanto, a sua saúde financeira requer uma análise mais detalhada dos múltiplos específicos do setor.

Vamos analisar os rácios financeiros mais importantes na avaliação de empresas financeiras, e por que um único número raramente conta toda a história.

1. Rácio preço/valor contabilístico (P/B)

As instituições financeiras, especialmente os bancos, são intensivas em capital. O rácio P/B compara o valor de mercado de uma empresa com o seu valor contabilístico (ativos menos passivos).

Use-o quando:

- Avaliar bancos e seguradoras

- O valor contabilístico reflete a qualidade dos ativos tangíveis

- Comparar empresas do mesmo subsetor

Um rácio P/B abaixo de 1 pode indicar subvalorização, mas também pode refletir preocupações com a qualidade dos ativos ou o desempenho dos empréstimos.

2. Retorno sobre o capital próprio (ROE)

Esta é a métrica fundamental para quase todas as instituições financeiras. O ROE mostra a eficácia com que uma empresa transforma o capital dos acionistas em lucro.

Fórmula: Lucro líquido ÷ Capital próprio

Um ROE mais elevado significa uma melhor eficiência do capital.

Empresas financeiras sólidas costumam apresentar um ROE acima de 10-12%, embora isso possa variar de acordo com o modelo de negócios e o ambiente de taxas.

3. Margem de juros líquida (NIM)

Fundamental para bancos e credores, a NIM reflete quanto lucro uma empresa obtém com seus empréstimos em comparação com o que paga pelos depósitos.

Fórmula: (Receita de juros – Despesas com juros) ÷ Ativos rentáveis

A NIM diminui quando as taxas caem ou quando a concorrência por depósitos aumenta.

Uma NIM em alta geralmente sinaliza uma melhoria na rentabilidade em um ambiente de taxas em alta.

4. Rácio combinado (para seguradoras)

Esta é a métrica de referência para as seguradoras de bens e acidentes. Ela indica se a empresa está a ganhar ou a perder dinheiro com a sua atividade principal de subscrição de seguros.

Fórmula: (Sinistros + Despesas operacionais) ÷ Prémios ganhos

Um rácio combinado abaixo de 100% significa que a seguradora está a operar de forma lucrativa no seu negócio principal.

5. Rácio de capital Tier 1 (Capital comum Tier 1 ou CET1)

Esta é a rede de segurança do setor financeiro. Mostra o nível de capitalização de um banco — quanto capital de alta qualidade detém para absorver perdas potenciais.

Fórmula: Capital CET1 ÷ Ativos ponderados pelo risco (RWAs)

-

O capital CET1 inclui capital comum, lucros acumulados e determinadas reservas.

-

Os RWAs refletem o risco dos ativos de um banco, conforme definido pelos reguladores.

Nos EUA e na Europa, a maioria dos grandes bancos deve manter um rácio CET1 de pelo menos 10-12% para cumprir os regulamentos de Basileia III. Um rácio mais alto = maior segurança financeira durante períodos de tensão no mercado.

6. Índices de pagamento e cobertura de dividendos

Muitas ações financeiras, especialmente BDCs, bancos e seguradoras, oferecem dividendos. Mas o rendimento por si só não mostra sustentabilidade.

Procure:

- Rácio de pagamento de dividendos: % dos lucros pagos

- Rácio de cobertura: capacidade de manter os dividendos mesmo que os lucros diminuam

Uma política de dividendos saudável é bem coberta por lucros estáveis, não inflacionados artificialmente por picos de curto prazo.

7. Preço/lucro (P/E) — com cautela

Sim, o P/E ainda é usado nas finanças, mas nem sempre é o melhor. Para bancos, seguradoras e gestores de ativos, os lucros podem oscilar com base em provisões para perdas com empréstimos, reservas ou desempenho do mercado.

Use o P/E ao comparar empresas semelhantes no mesmo nicho financeiro, mas verifique sempre primeiro a qualidade dos lucros.

Considerações finais

As ações financeiras falam uma linguagem contabilística diferente. O segredo não é apenas inserir números, mas compreender o que os impulsiona: solidez de capital, sensibilidade aos juros e disciplina de subscrição.

Factos interessantes

- O setor financeiro dos EUA representa mais de 10% do índice S&P 500, com nomes importantes como JPMorgan, BlackRock, Goldman Sachs, Bank of America, Wells Fargo e Blackstone entre as ações mais influentes.

- A rentabilidade dos bancos geralmente aumenta quando as taxas de juros sobem, porque eles ganham mais com empréstimos do que pagam em depósitos. No entanto, taxas muito altas podem prejudicar a procura por empréstimos.

- As seguradoras estão entre os maiores investidores institucionais, gerindo milhares de milhões em rendimentos fixos e imóveis para corresponder às responsabilidades de longo prazo.

- As ações de fintech podem se comportar mais como tecnologia do que como finanças, reagindo a ciclos de inovação, tendências de capital de risco e crescimento de usuários, em vez de taxas de juros tradicionais.

- As BDCs devem distribuir pelo menos 90% de seu rendimento tributável aos acionistas como dividendos, semelhante às REITs — tornando-as atraentes para investidores focados em rendimento.

- Durante a crise financeira de 2008, as ações financeiras foram das mais afetadas, mas muitas recuperaram posteriormente posições de capital mais fortes sob regulamentações mais rigorosas.

Breve história e marcos importantes

- 1800-1900: Ascensão dos bancos nacionais e comunitários; desenvolvimento dos bancos centrais e das cooperativas de seguros.

- Década de 1930: A Grande Depressão desencadeia a Lei Glass-Steagall, separando os bancos de investimento dos bancos comerciais.

- Décadas de 1980 a 1990: Era da desregulamentação; expansão dos mercados de crédito e das instituições financeiras globais.

- 2008: A crise financeira global reformula as regras de risco, os rácios de capital e as expectativas dos investidores.

- Décadas de 2010–2020: A tecnologia financeira revoluciona os modelos tradicionais; os bancos adaptam-se às plataformas digitais e aos utilizadores que privilegiam os dispositivos móveis.

- Hoje: O setor financeiro enfrenta novos desafios na transformação digital, mudanças nas taxas de juro e alterações nas regulamentações.

Concluindo: o mundo das ações financeiras

As ações financeiras são um nicho único do mercado, onde dinheiro, crédito e capital são tanto o produto quanto o lucro. Ao contrário das empresas que fabricam bens ou prestam serviços, as instituições financeiras ganham dinheiro com empréstimos, investimentos, seguros ou gestão de fundos.

Este guia apresentou os conceitos essenciais:

- O que são ações financeiras e por que são importantes numa carteira diversificada.

- Os diferentes tipos, desde bancos a BDCs e empresas de tecnologia financeira.

- Como o seu desempenho é moldado pelas taxas de juro, pela economia e pela regulamentação.

- Quais as métricas e riscos que são mais relevantes ao analisá-las.

- Como é que as ações financeiras se comportam durante ciclos económicos, crises e mudanças políticas.

Quer pretenda compreender melhor as seguradoras que pagam dividendos ou as fintechs em rápida evolução, saber interpretar o seu modelo de negócio e perfil de risco coloca-o à frente da concorrência.

FAQ

Elas dependem de spreads de taxas de juros, alavancagem de capital e conformidade regulatória, em vez de vendas de produtos ou ciclos de inovação.

Sim. A maioria das ações financeiras é sensível ao crescimento económico e às condições de crédito. Durante as recessões, os bancos podem enfrentar perdas com empréstimos, enquanto as seguradoras podem lidar com sinistros mais elevados.

Os principais rácios incluem o retorno sobre o capital próprio (ROE), a margem de juros líquida (NIM), o rácio empréstimos/depósitos e o capital Tier 1 para os bancos.

Taxas mais altas normalmente aumentam as margens de lucro dos bancos, mas podem prejudicar os gestores de ativos ou os mutuários. Depende do papel da empresa no sistema financeiro.

Muitas grandes instituições financeiras (especialmente seguradoras, BDCs e bancos) oferecem dividendos regulares devido a fluxos de caixa estáveis e modelos de negócios maduros.

Elas podem ser vulneráveis se houver uma crise de liquidez, colapso do crédito ou mudança regulatória. Mas, após 2008, a maioria das grandes instituições está mais bem capitalizada.

Sim, embora algumas possam se comportar mais como ações de crescimento, influenciadas pelo crescimento do número de usuários, adoção de tecnologia e ciclos de inovação.

Investir em ações de dividendos: guia completo para começar a maximizar rendimentos

Declarar investimentos no IRS em Portugal: Guia Completo

Índice PSI: as principais empresas cotadas na bolsa portuguesa e respetivos critérios de desempenho

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.