Os futuros do café arábica na ICE (COFFEE) estão a ser negociados nos níveis mais baixos desde o outono de 2024, à medida que o mercado se concentra cada vez mais na colheita em curso no Brasil e na perspetiva de um aumento da oferta por parte do maior produtor mundial de café. O Ecom Group, um dos maiores comerciantes de café do mundo, deu a entender que a colheita deste ano poderá atingir um nível recorde. Tal resultado seria de importância fundamental para o mercado, uma vez que uma grande colheita brasileira poderia ajudar a reconstituir as reservas globais de café. Os preços do arábica já caíram mais de 20% este ano, principalmente devido à melhoria das expectativas em relação à produção brasileira. No entanto, para obter uma visão mais clara do posicionamento do mercado, vale a pena examinar o que os grandes especuladores e produtores estão a prever através do relatório Commitment of Traders da CFTC.

O risco de baixos estoques está a diminuir?

Os estoques em armazéns monitorados pela bolsa vêm diminuindo nos últimos cinco anos, após várias colheitas afetadas por secas e geadas. Gradualmente, o mercado está a afastar-se da narrativa de oferta restrita e déficits estruturais, rumo a expectativas de um potencial excedente.

Chuvas no Brasil levantam preocupações sobre qualidade da colheita

A curto prazo, o clima continua a ser o principal fator de risco. As recentes chuvas no Brasil suscitaram preocupações quanto a possíveis perturbações na colheita e à deterioração da qualidade do feijão em regiões específicas, incluindo Minas Gerais. Os meteorologistas da Climatempo prevêem chuvas intensas nos próximos dias, juntamente com forte instabilidade climática nas principais regiões produtoras em torno de São Paulo no próximo fim de semana.

Até agora, no entanto, as chuvas não têm sido significativas o suficiente para perturbar materialmente a colheita deste ano.

Rabobank prevê excedente global no mercado do café

O Rabobank estima que, a menos que ocorra um evento climático de grande magnitude, o mercado entrará gradualmente numa fase de grande excedente, o que deverá continuar a exercer pressão para a baixa dos preços.

Por outro lado, um forte El Niño previsto para a colheitas de 2027 poderá impactar negativamente a produção brasileira do próximo ano. Outra preocupação é o potencial atraso das chuvas em setembro e outubro, meses cruciais para a floração.

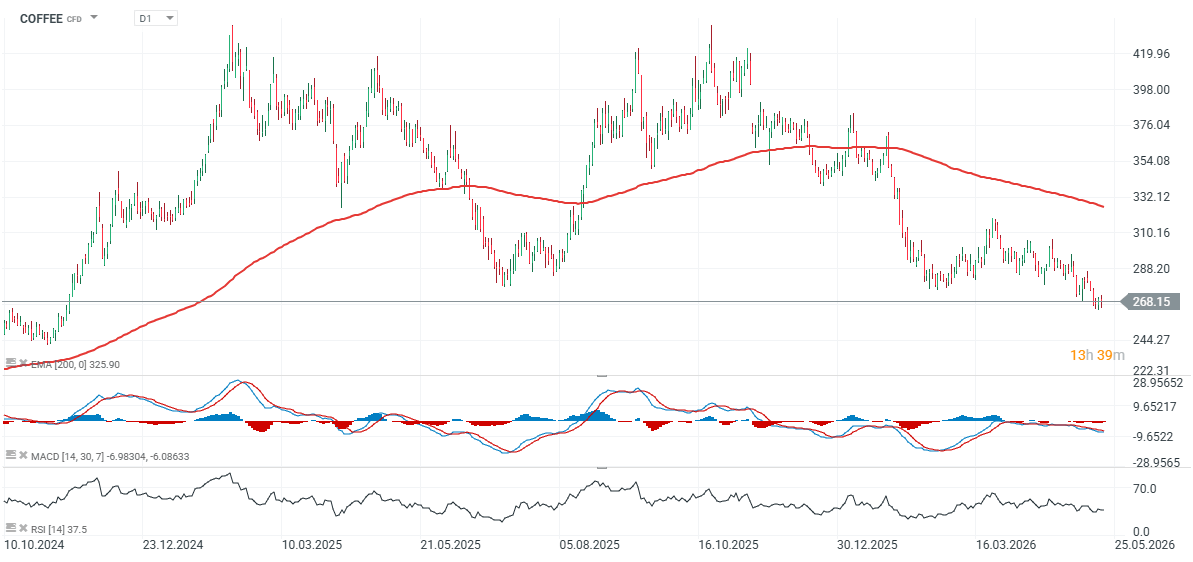

A atual queda dos preços baseia-se principalmente em expectativas muito fortes para a época em curso, mas o mercado do café reage rapidamente a quaisquer sinais de riscos climáticos para as colheitas futuras. Ao mesmo tempo, a procura por parte dos compradores chineses continua a crescer de forma constante. Em resumo, o cenário impulsionado pela oferta domina atualmente e continua a pressionar os preços, mas as condições meteorológicas no Brasil continuam a ser o fator-chave capaz de alterar rapidamente a dinâmica do mercado. Olhando para o gráfico, os preços recuaram para níveis observados pela última vez em meados de novembro de 2024.

Análise técnica do gráfico do CAFÉ (D1)

Para os otimistas, o nível-chave é atualmente um retorno acima de 280, onde podemos observar importantes reações históricas dos preços. Os pessimistas, por sua vez, podem tentar empurrar os preços em direção a 240, o que representa outra importante zona de ação dos preços marcada por mínimos locais do outono de 2024.

Estarão os especuladores a alinhar-se com os produtores?

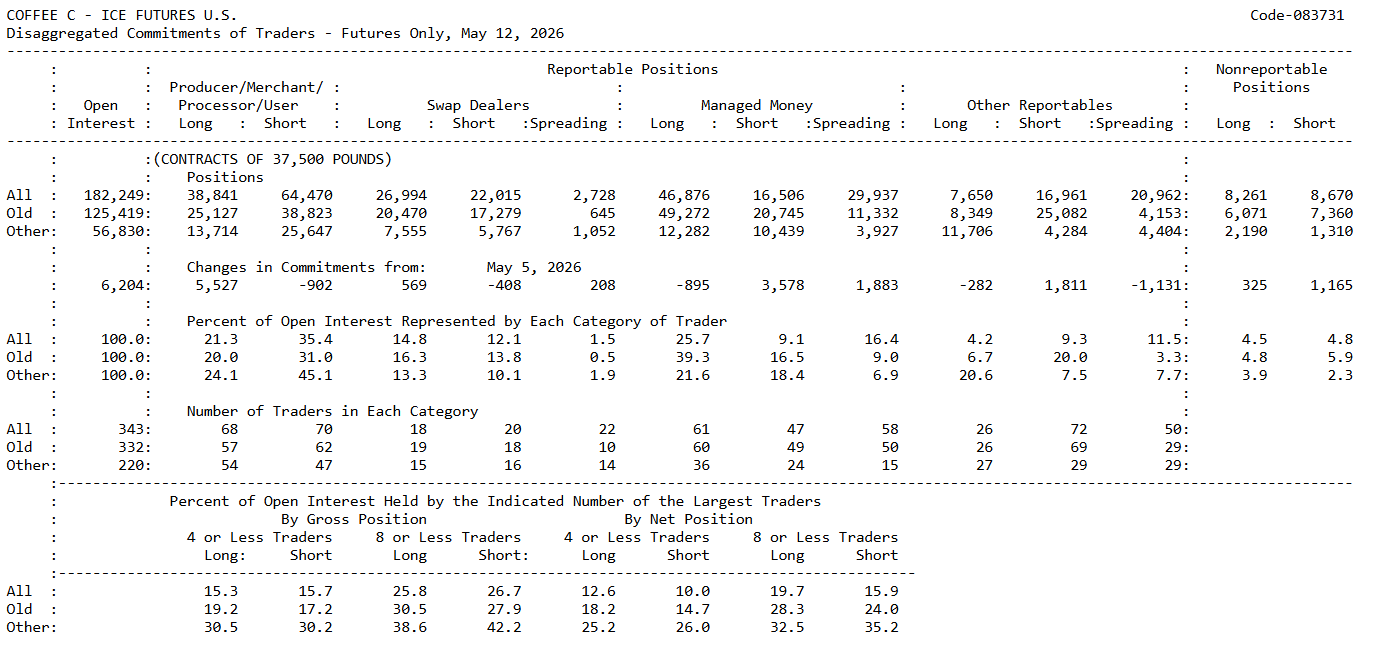

O último relatório CoT relativo ao café Arábica (ICE, 12 de maio de 2026) revela um mercado em plena mudança de narrativa: de receios de escassez de oferta para um posicionamento cada vez mais agressivo em relação a uma produção brasileira abundante e a preços mais baixos. A evolução mais importante é que os Operadores Comerciais (participantes do mercado envolvidos fisicamente que cobrem a exposição ao fornecimento) continuam fortemente em posição líquida curta, mas a sua exposição curta começou a diminuir, enquanto os Fundos de Investimento estão a reduzir agressivamente as posições longas e a aumentar as curtas. Esta relação é particularmente importante porque os Operadores Comerciais representam normalmente o mercado físico do café: exportadores, produtores e operadores de cobertura, enquanto os Fundos de Investimento consistem principalmente em fundos especulativos que reagem ao momentum e ao sentimento do mercado.

- Os comerciais detêm atualmente 38 841 contratos longos e 64 470 contratos curtos, o que os deixa com uma posição líquida curta de cerca de 25,6 mil contratos. Por conseguinte, continuam claramente posicionados para cobrir vendas aos níveis de preços atuais. No entanto, o pormenor fundamental é que as posições longas dos comerciais aumentaram em 5 527 contratos, enquanto as posições curtas diminuíram em 902 contratos. Isto sugere que o setor comercial já não está a proteger-se contra novas quedas de forma tão agressiva como antes, está a encerrar parcialmente as coberturas existentes e pode acreditar que uma parte significativa do movimento de baixa já se esgotou.

- Entretanto, a categoria de Fundos de Investimento tornou-se visivelmente mais pessimista em comparação com a semana anterior. Os fundos detêm 46 876 posições longas e 16 506 posições curtas, o que resulta numa posição líquida longa de cerca de 30,4 mil contratos. Embora a posição líquida permaneça positiva, a mudança no posicionamento é mais importante: as posições longas caíram em 895 contratos, enquanto as posições curtas aumentaram em 3.578 contratos. Isto reflete uma mudança significativa no sentimento especulativo. Os fundos estão gradualmente a abandonar a narrativa de um défice estrutural duradouro, o mercado está cada vez mais a precificar uma maior oferta brasileira e mais participantes estão a posicionar-se ativamente para novas quedas.

- A narrativa anterior de um mercado em alta impulsionado pelas condições meteorológicas está a desvanecer-se, enquanto o mercado transita para expectativas de excesso de oferta. Outro detalhe interessante é o aumento das posições de spread de fundos geridos em 1.883 contratos, sugerindo estratégias de valor relativo mais táticas entre meses de contrato, em vez de simples posições longas direcionais.

- O Open Interest subiu para 182 249 contratos, um aumento de 6204 contratos em relação à semana anterior. Isto é importante porque a queda dos preços, combinada com o aumento do Open Interest, indica normalmente a entrada de novo capital no lado curto. Tecnicamente, isto confirma a tendência de baixa.

- Os comerciais continuam a representar uma quota muito significativa das posições curtas do mercado, correspondendo a 35,4% do total de posições em aberto no lado curto. Isto continua a demonstrar que o mercado físico está a utilizar preços relativamente elevados para cobrir as vendas. Ao mesmo tempo, a quota do Managed Money nas posições longas em aberto caiu acentuadamente de 39,3% para 25,7%, marcando uma mudança significativa em relação ao posicionamento especulativo anteriormente extremamente otimista.

- O mercado apresenta-se atualmente da seguinte forma: os comerciais permanecem estruturalmente em baixa, embora de forma menos agressiva do que antes, enquanto os fundos estão apenas a começar a mudar para um posicionamento mais pessimista. Isto sinaliza frequentemente a fase intermédia de um movimento descendente mais alargado, em que o «smart money» do mercado físico realiza parcialmente as coberturas anteriores, enquanto o posicionamento especulativo começa a reverter-se.

A curto prazo, o mercado continua vulnerável a recuperações técnicas, uma vez que os fundos ainda mantêm uma posição líquida longa considerável e qualquer ameaça meteorológica ao Brasil poderá desencadear a cobertura de posições curtas. A médio prazo, no entanto, o relatório aponta para um cenário de maior oferta, reconstituição de existências e preços do Arábica gradualmente mais baixos, desde que as condições meteorológicas no Brasil não se deteriorem significativamente.

Prata ultrapassa os 59 dólares e volta a atrair capital. O ouro permanece lateral

Gráfico do dia:Nasdaq

Market Wrap: Companhias aéreas sob pressão, a Europa resiste ao preço elevado do petróleo

🛢️Brent recua após testar os $90

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.