Os mercados estão a começar a semana sob pressão motivada por dois motivos: a escalada do conflito entre o Irão e Israel e a mudança de narrativa da Fed, que passou de um "pivot" para potenciais subidas de taxas. Estes dois motivos, estão a impulsionar os preços do petróleo, enquanto que as ações do setor tecnológico estão sob pressão.

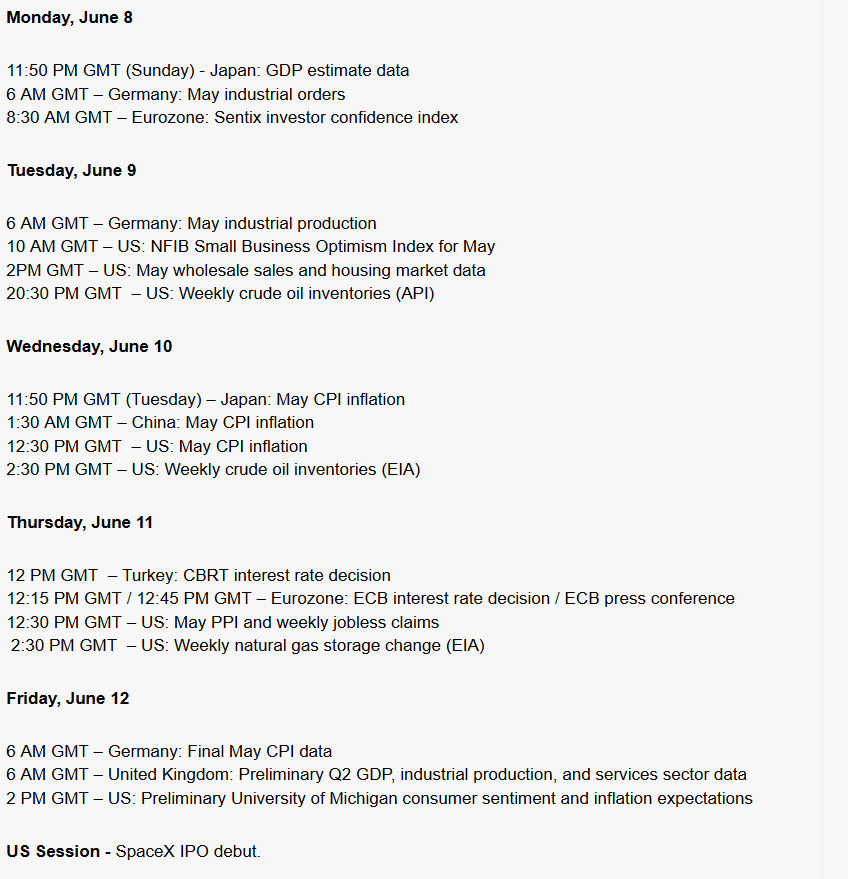

Calendário para hoje e para o resto da semana

A divulgação do IPC na quarta-feira e a decisão do BCE na quinta-feira são os principais eventos da semana, juntamente com qualquer potencial escalada geopolítica, serão eles a ditar o rumo das próximas semanas. Tudo indica que será uma semana movimentada, especialmente para o setor tecnológico.

O que está a mover os mercados esta manhã?

Escalada no Médio Oriente O Irão disparou foguetes contra Israel pela primeira vez em quatro semanas; Israel respondeu com ataques a cerca de 10 alvos militares, incluindo o complexo petroquímico de Karoon, em Khuzestan. O Estreito de Ormuz permanece efetivamente encerrado – a OPEP+ está a produzir apenas 33,19 milhões de b/d, em comparação com os 42,77 milhões de b/d em fevereiro. Resultado: WTI +4,93% (~$94,63), Brent +5,04% (~$97,60) – o maior salto diário em meses.

A Fed está de volta ao caminho das subidas de taxas O relatório do emprego (NFP) de sexta-feira (+172 000, o terceiro mês forte consecutivo), combinado com o choque energético, empurrou a probabilidade de uma subida de taxas por parte da Fed antes do final do ano para valores acima dos 70%. A Goldman Sachs adiou os primeiros cortes de taxas para 2027, e o mercado já está a descontar totalmente um aperto de cerca de 30 pontos base. Hoje, após as 16h00, serão conhecidos os dados da Fed de Nova Iorque sobre as expectativas de inflação.

Abertura do mercado europeu – DE40 e EU50 no vermelho Os futuros registavam uma queda de cerca de 1% antes da abertura do mercado; logo no início da sessão, o DE40 caiu -0,75% para os 24 411 pontos, e o EU50 recuou -0,70% para os 5 972 pontos. Uma pressão adicional veio dos dados divulgados hoje na Alemanha — as encomendas industriais de abril caíram -3,8% em termos mensais (previsões: -2,0%), após um salto de +4,5% em março, confirmando que a subida de março foi um efeito pontual de encomendas preventivas face a perturbações na cadeia de abastecimento.

Empresas com maior volatilidade

A tecnologia continua no epicentro das atenções após o "mapa vermelho" de sexta-feira em Wall Street:

-

Semicondutores: MU -13,25%, INTC -11,28%, AMD -10,86%, AMAT -9,71%, NVDA -6,2%

-

Big Tech: META -5,51%, MSFT -2,66%, AVGO -7,92%

-

Rotação defensiva clara: UNP +13,19%, WMT +4,09%, JNJ +2,02%, KO +3,46%

Na Ásia, o KOSPI acionou um circuit breaker (caindo 8% no seu ponto mais baixo e fechando a sessão a perder cerca de 5%), o Nikkei caiu 3,7% e a TSMC recuou 2,1%.

Forex e metais

O DXY está a oscilar em torno dos 100 – o dólar encontra-se em máximos de dois meses. EUR/USD nos 1,1516, USD/JPY acima de 160 – o iene anulou por completo o efeito da intervenção de maio do BdJ. O ouro está a cair -0,51% para os $4 296 – a subida das taxas de juro reais está a sobrepor-se ao seu apelo como ativo de refúgio; a prata recua -1,67%.

Bitcoin tenta recuperar

Após ter caído abaixo dos $60 000 na sexta-feira (a sua maior queda semanal desde o colapso da FTX), a Bitcoin recuperou para a fasquia dos $62 900, registando uma subida de 2,03%.

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

FX Semanal: Yene volta para terreno de quedas, dólar ganha força (10.08.2026)

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

⬆️Gás Natural na europa sobe 6%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.