Uma das evoluções mais marcantes dos últimos meses é a forma como o sentimento e as expectativas divergiram completamente — algo claramente visível na diferença entre os analistas do mercado de matérias-primas e os analistas do mercado bolsista.

Os analistas de matérias-primas estão a dar o alarme e a alertar para uma catástrofe decorrente da perda de cerca de 20 % do abastecimento global de petróleo e combustíveis. Ao mesmo tempo, os analistas do mercado bolsista explicam as sucessivas revisões em alta das previsões do EPS. Quem está certo?

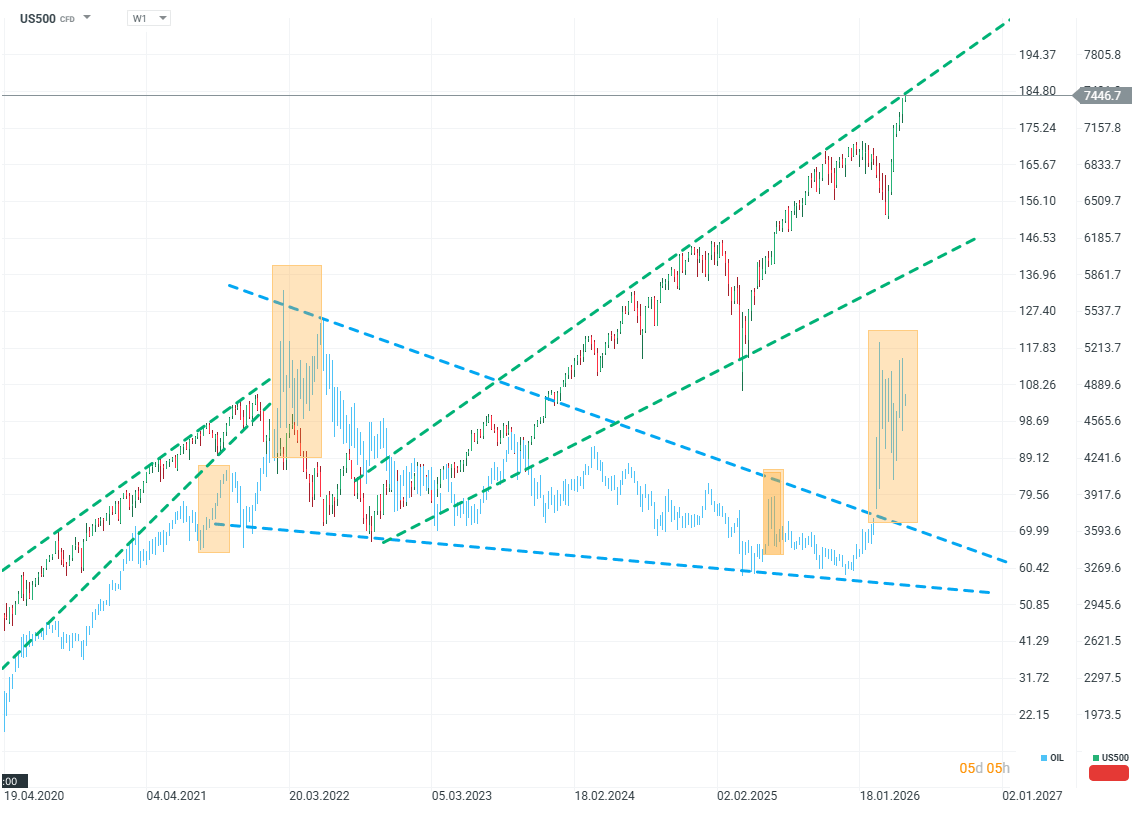

US500 vs PETRÓLEO (W1)

Por enquanto, ainda se observa um misterioso impasse — os índices e os preços das ações estão a bater novos recordes, apesar de os preços do petróleo estarem muito acima dos níveis esperados há apenas alguns meses.

A Saudi Aramco é a maior empresa de energia do mundo, controlando uma indústria construída em torno do petróleo bruto na Arábia Saudita. O CEO da empresa comentou a situação do mercado.

O CEO utiliza uma linguagem forte. Segundo Amin Nasser, o mercado encontra-se num período de profundo desequilíbrio entre a oferta e a procura. Ele estima que, mesmo que o Estreito de Ormuz fosse reaberto amanhã, o mercado precisaria de cerca de um ano para se normalizar. O presidente da empresa fala de uma perda de mil milhões de barris de oferta de petróleo e salienta que a dimensão da crise é sem precedentes.

Também é difícil afirmar que a situação atual não seja benéfica para a empresa. A Arábia Saudita construiu o poderoso oleoduto «Leste-Oeste» através do Deserto da Arábia precisamente para um cenário como o que se desenrola agora. Ao mesmo tempo, os resultados da empresa mostram que a subida dos preços do petróleo impulsionou o lucro líquido em quase 25% no primeiro trimestre de 2025.

Qual poderá ser a razão pela qual os preços do petróleo parecem estar a reagir de forma bastante cautelosa a uma crise desta magnitude?

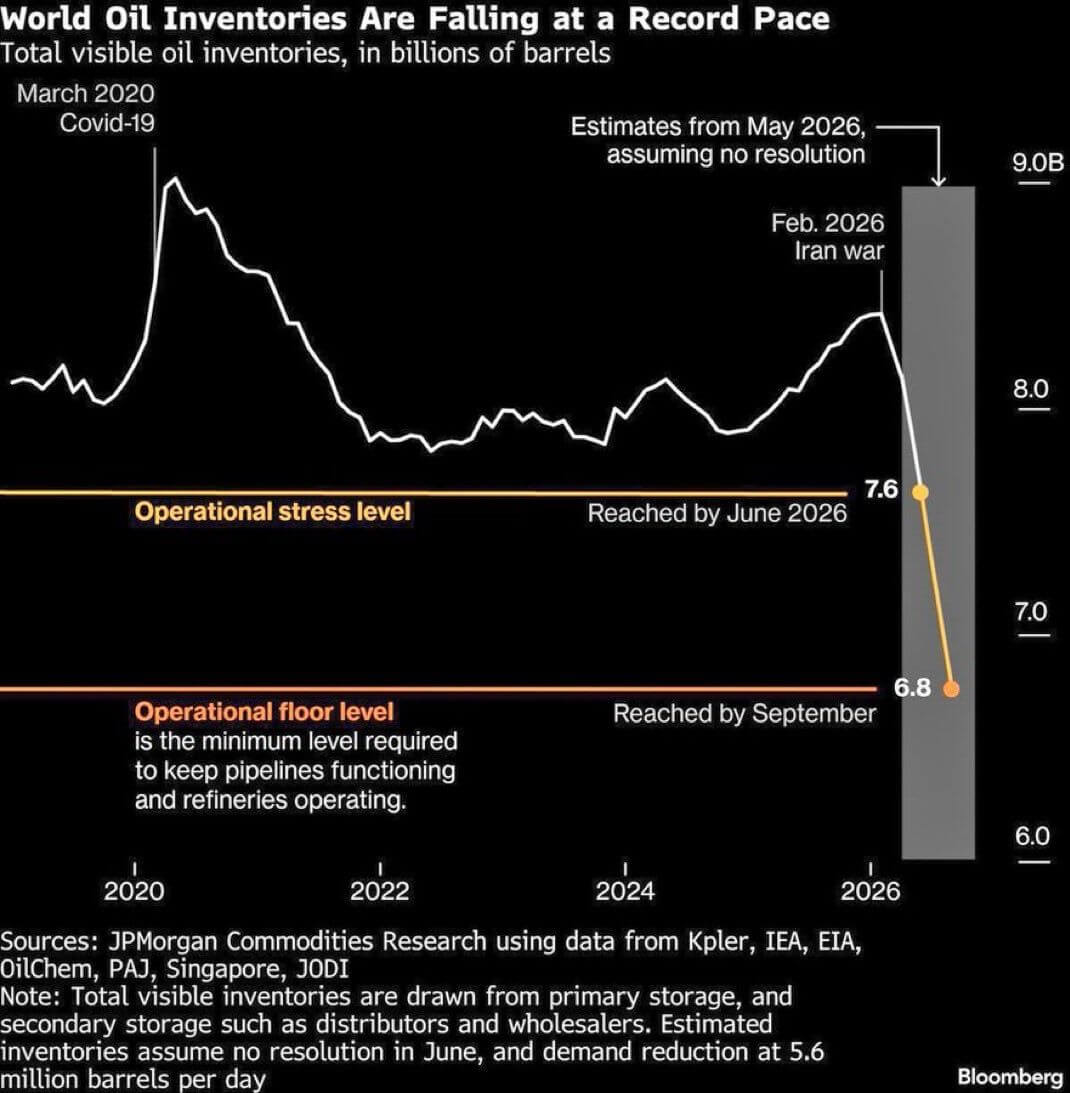

Um fator destacado tanto pelas análises do Morgan Stanley como da Bloomberg são os stocks — as reservas de petróleo estão entre os elementos mais importantes.

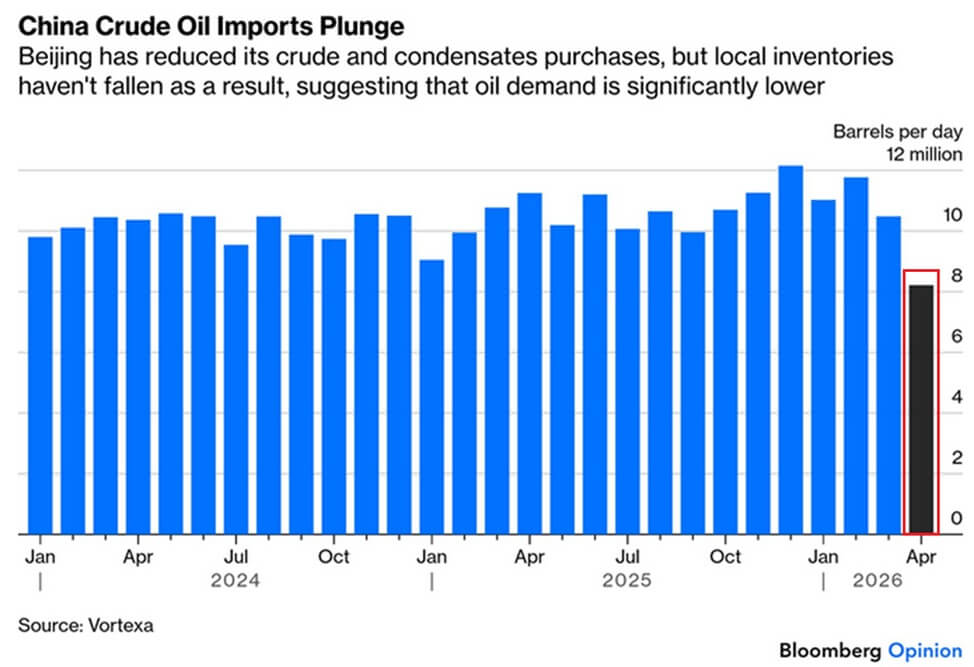

O interveniente mais importante neste contexto é a China. A China importava cerca de 25–35% do seu petróleo do Golfo Pérsico. Ao mesmo tempo, os dados mais recentes mostram que as importações de petróleo da China caíram de 12 milhões de barris para pouco mais de 8 milhões — uma queda de mais de 3 milhões de barris, ou mais de 30%. Isto não é coincidência: a China aproveitou a queda dos preços do petróleo em 2025 para constituir uma enorme reserva de crude. Terão estas reservas sido constituídas precisamente para uma contingência deste tipo?

É impossível afirmar — e, na prática, isso não importa. O que isso efetivamente significa é que, devido exclusivamente às ações da China, poderemos assistir a um atraso significativo na forma como a redução da oferta se reflete nos preços. A China está a absorver a escassez e a pressão inflacionária — e tem um forte incentivo para o fazer. A indústria chinesa permanece numa fase de abrandamento, enquanto a manutenção do comércio com o Ocidente é imperativa para a China.

Uma inflação interna mais elevada poderia, nas circunstâncias atuais, ajudar a reduzir o peso real do aumento da dívida e estimular o consumo e o investimento. Entretanto, o Ocidente evita uma recessão — algo que seria tão doloroso para a China como o seria para o próprio Ocidente. O que é crucial compreender é que este congelamento do mercado persistirá enquanto a China continuar a subsidiar de facto a desinflação global. Esta pode ser uma das questões-chave, mas raramente mencionadas, no contexto da próxima reunião entre Trump e Xi.

Kamil Szczepański

Analista de Mercados Financeiros da XTB

Última Hora: BoE deixa as taxas de juro inalteradas

🛢️Aumento das tensões não estão a impulsionar os preços do petróleo

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Declarações não tão «hawkish», evasivas «dovish»; EURUSD situava-se em 1,1450 durante a sessão de perguntas e respostas com Kevin Warsh

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.