Passámos por mais um dia de negociação em que a volatilidade do mercado foi fortemente dominada pelas notícias provenientes do Médio Oriente.

Mercados bolsistas globais

Durante a manhã, os meios de comunicação globais foram dominados por notícias sobre um novo ataque contra as forças americanas e a retaliação por parte do Irão, o que levou a um aumento dos preços das matérias-primas energéticas e a um agravamento do sentimento em relação ao risco. Por esse motivo, os principais índices europeus encerraram o dia em baixa.

- O CAC 40 francês caiu 0,20%.

- O DAX alemão registou uma queda de 0,30%.

- O STOXX 600 pan-europeu recuou 0,50%.

- O FTSE 100 britânico perdeu 0,80%.

Estas quedas foram impulsionadas principalmente pelas notícias da manhã relativas à continuação dos bombardeamentos dos EUA contra o Irão.

O mercado bolsista norte-americano iniciou o dia com perdas ligeiras, mas está a terminar com uma recuperação substancial. O principal catalisador por trás dos movimentos ascendentes em Wall Street são as notícias positivas relativas às negociações entre os EUA e o Irão, divulgadas por volta das 16h00. De acordo com uma reportagem da Axios, foi alcançado um acordo provisório sobre um memorando de 60 dias, que aguarda atualmente a aprovação do Presidente Trump e do Aiatolá Khamenei.

- O NASDAQ Composite regista um ganho de 0,60%.

- O S&P 500 está a subir 0,30%.

Geopolítica

Os EUA continuaram os seus ataques contra o Irão, abatendo quatro drones e atingindo uma estação de controlo terrestre iraniana em Bandar Abbas. O Comando Central dos Estados Unidos (CENTCOM) voltou a caracterizar o bombardeamento como uma «ação defensiva», afirmando que os drones representavam uma ameaça para as forças americanas e para a navegação comercial perto do Estreito de Ormuz.

O Irão optou por retaliar desta vez, lançando um míssil balístico contra uma base aérea dos EUA no Kuwait. O Kuwait interceptou o míssil; não foram registadas vítimas nem danos. A Guarda Revolucionária Islâmica (IRGC) advertiu de uma «resposta mais decisiva» no caso de novas agressões por parte dos EUA.

No entanto, o mais importante é que, após as 16h00, a Axios noticiou que os EUA e o Irão tinham chegado a um acordo sobre um memorando de 60 dias, que ainda requer a assinatura de Donald Trump. O acordo envolveria, alegadamente, uma prorrogação do cessar-fogo, durante a qual o Estreito de Ormuz seria reaberto. O Irão seria autorizado a vender livremente petróleo bruto e as partes conduziriam negociações com o objetivo de limitar o programa nuclear iraniano.

Nos termos do acordo, o Irão comprometer-se-ia a não prosseguir com o desenvolvimento de armas nucleares e a iniciar negociações para suspender o enriquecimento e eliminar as suas reservas de urânio altamente enriquecido. Tanto Trump como os mediadores sugeriram que um anúncio poderia ser feito este domingo. No entanto, o acordo ainda não foi finalizado e ainda pode fracassar.

Dados macroeconómicos

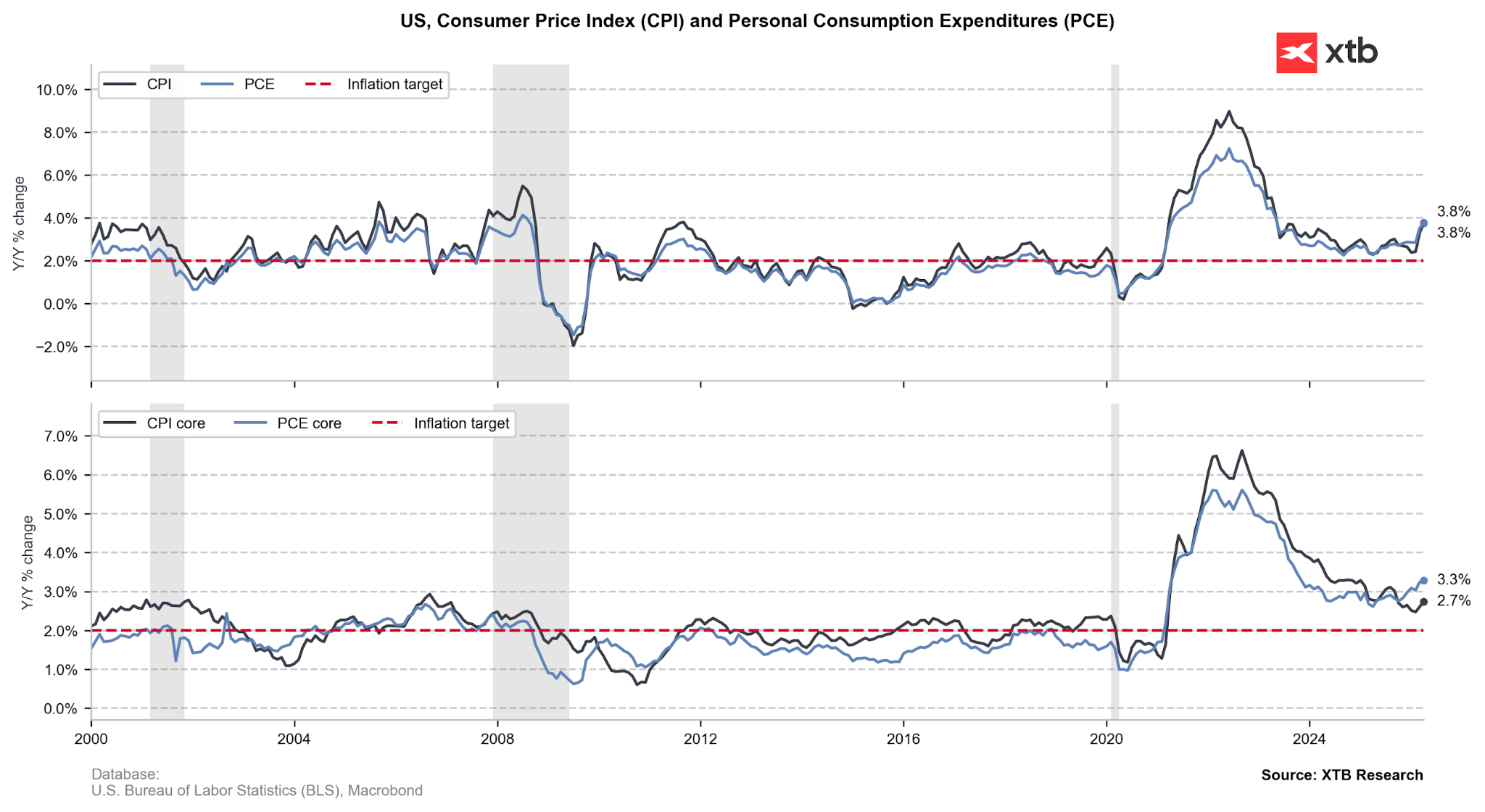

Os investidores aguardavam ansiosamente a divulgação de um conjunto de dados-chave dos EUA, prevista para as 14h30. No entanto, estes números não provocaram grandes surpresas e foram rapidamente ofuscados pelas notícias subsequentes provenientes do Médio Oriente. Ainda assim, com base nos dados de hoje, podemos tirar pelo menos três conclusões:

- O consumidor americano está a enfraquecer: O rendimento das famílias está a crescer a um ritmo muito lento, o que significa que qualquer aumento na despesa está a ocorrer principalmente à custa das poupanças, que estão a diminuir a um ritmo alarmante.

- A inflação pode (mas não tem de) revelar-se problemática: A taxa de poupança está a cair de forma acentuada (atingindo 2,6% em abril), o que poderá conduzir a uma maior elasticidade da procura em relação aos preços. Tal limitaria a margem de manobra dos fabricantes para aumentar os preços face ao aumento dos custos de produção.

- O mercado está à procura de quaisquer argumentos contra os aumentos das taxas de juro pelo FOMC: Os dados de hoje não constituem uma grande surpresa. Essencialmente, confirmam o que temos vindo a observar na economia dos EUA há várias semanas e, em alguns casos, até meses. No entanto, isto não impediu os mercados de reverem em baixa as suas expectativas quanto aos aumentos das taxas de juro da Fed. A probabilidade de um aumento antes do final do ano situa-se atualmente em cerca de 55%.

Figura 1: Inflação do IPC e do PCE nos EUA

Notícias empresariais

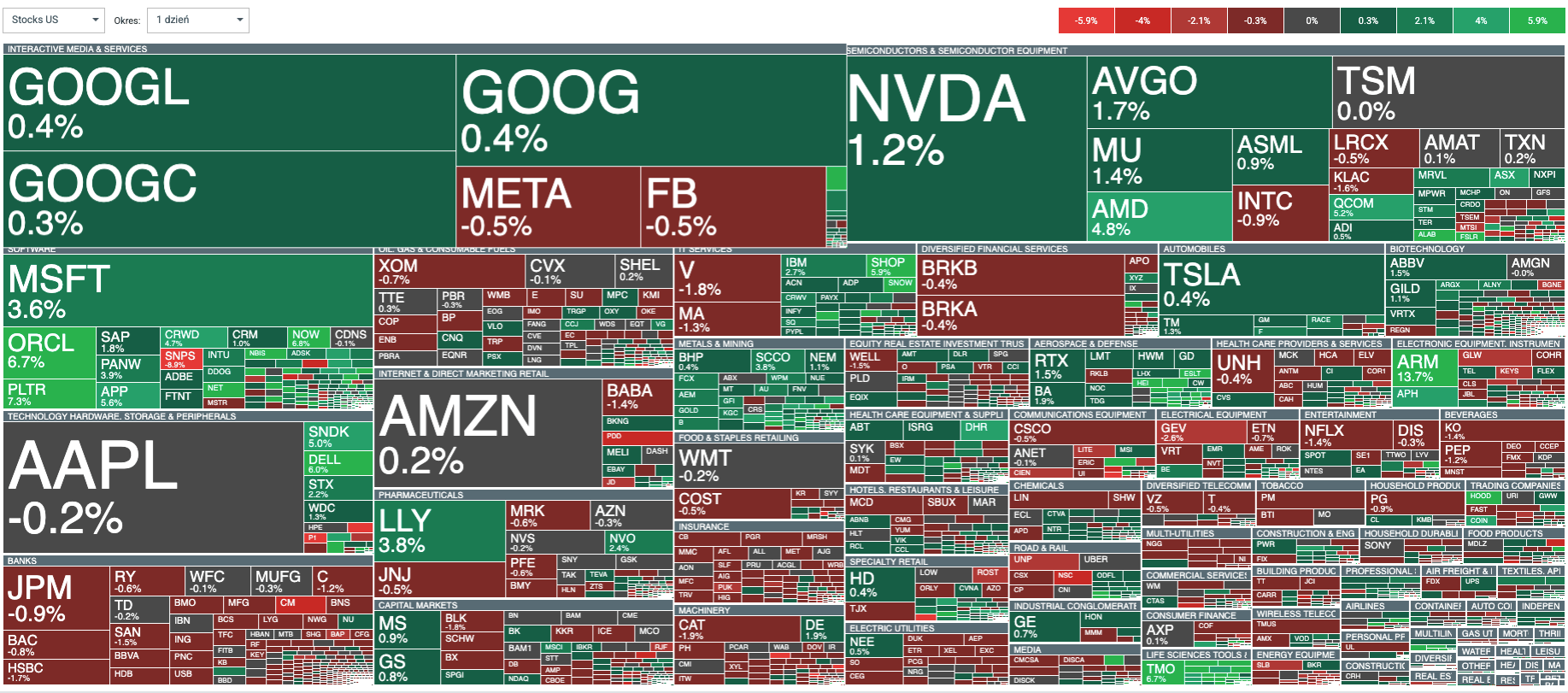

As subidas nos Estados Unidos estão a ser lideradas pelo setor tecnológico. Entre as empresas com subidas mais significativas destacam-se a Oracle (+6,7 %), a Palantir (+7,3 %) e a AMD (+4,8 %).

Figura 2: Mapa de calor dos vencedores e perdedores do dia no mercado bolsista dos EUA

A Ford continua também a sua série de sucessos, com as suas ações a registarem uma subida de 32,6% no último mês. O catalisador é uma mudança fundamental na narrativa de investimento: a Ford Energy, após ter assinado um contrato-quadro de cinco anos com a EDF Power Solutions, espera celebrar novos contratos com o setor dos serviços públicos e com as grandes empresas de tecnologia. O Morgan Stanley classificou o acordo como a primeira grande vitória comercial da divisão.

Na sequência da publicação dos resultados do primeiro trimestre, estão também a registar-se ganhos substanciais por parte de:

- Dollar Tree (DLTR.US): A empresa está a registar hoje a maior subida de todo o índice S&P 500. As ações estão a subir 19%, impulsionadas por resultados fantásticos do primeiro trimestre. O lucro por ação (EPS) ajustado ficou em 1,74 dólares, superando o consenso em mais de 0,20 dólares. A receita aumentou 7,2% em relação ao ano anterior e a margem bruta expandiu-se em 1,2 pontos percentuais.

- Best Buy (BBY.US): Perto do topo do ranking de hoje está a principal retalhista americana de eletrónica de consumo. Um salto de 18% também pode ser atribuído aos seus resultados fiscais do primeiro trimestre. O EPS ajustado ficou em 1,28 dólares contra os 1,22 dólares esperados, enquanto a receita atingiu 8,94 mil milhões de dólares contra um consenso de 8,83 mil milhões de dólares. As vendas em lojas comparáveis cresceram 2% em relação ao ano anterior, impulsionadas predominantemente por consolas de jogos, computadores e telemóveis.

Matérias-primas

- Ouro e Prata: Uma descida nas taxas de rendibilidade das obrigações dos EUA está a apoiar um aumento no preço dos metais preciosos, com o ouro a subir 1,2% e a prata a ganhar 1,7%.

- Petróleo Bruto (Brent): Em baixa de 0,6%. A descida é impulsionada pelas notícias da Axios relativas ao acordo iminente entre os EUA e o Irão.

- Gás Natural: Subiu 6%. O aumento líquido dos inventários de gás natural na semana que terminou a 22 de maio ficou abaixo do esperado, situando-se em 92 mil milhões de pés cúbicos (Bcf). Além disso, as previsões meteorológicas para as próximas semanas foram recentemente revistas em alta.

França desafia a Palantir, Mercado reage

Destaques da manhã (28.07.2026)

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.