Os Estados do Golfo Pérsico estão a acelerar a construção de oleodutos e portos e a competir entre si com novas ideias para contornar o Estreito de Ormuz. Os projetos são viáveis do ponto de vista técnico e financeiro, mas não irão resolver a crise atual.

Mesmo que os trabalhos começassem imediatamente, um aumento significativo da capacidade de exportação alternativa só se verificaria provavelmente em 2027, enquanto uma reconfiguração mais abrangente do sistema regional demoraria até ao final da década.

Embora o petróleo e outros combustíveis possam beneficiar das rotas alternativas existentes e futuras, o GNL do Catar continua isolado dos mercados, e as perspetivas para corredores de exportação alternativos são limitadas.

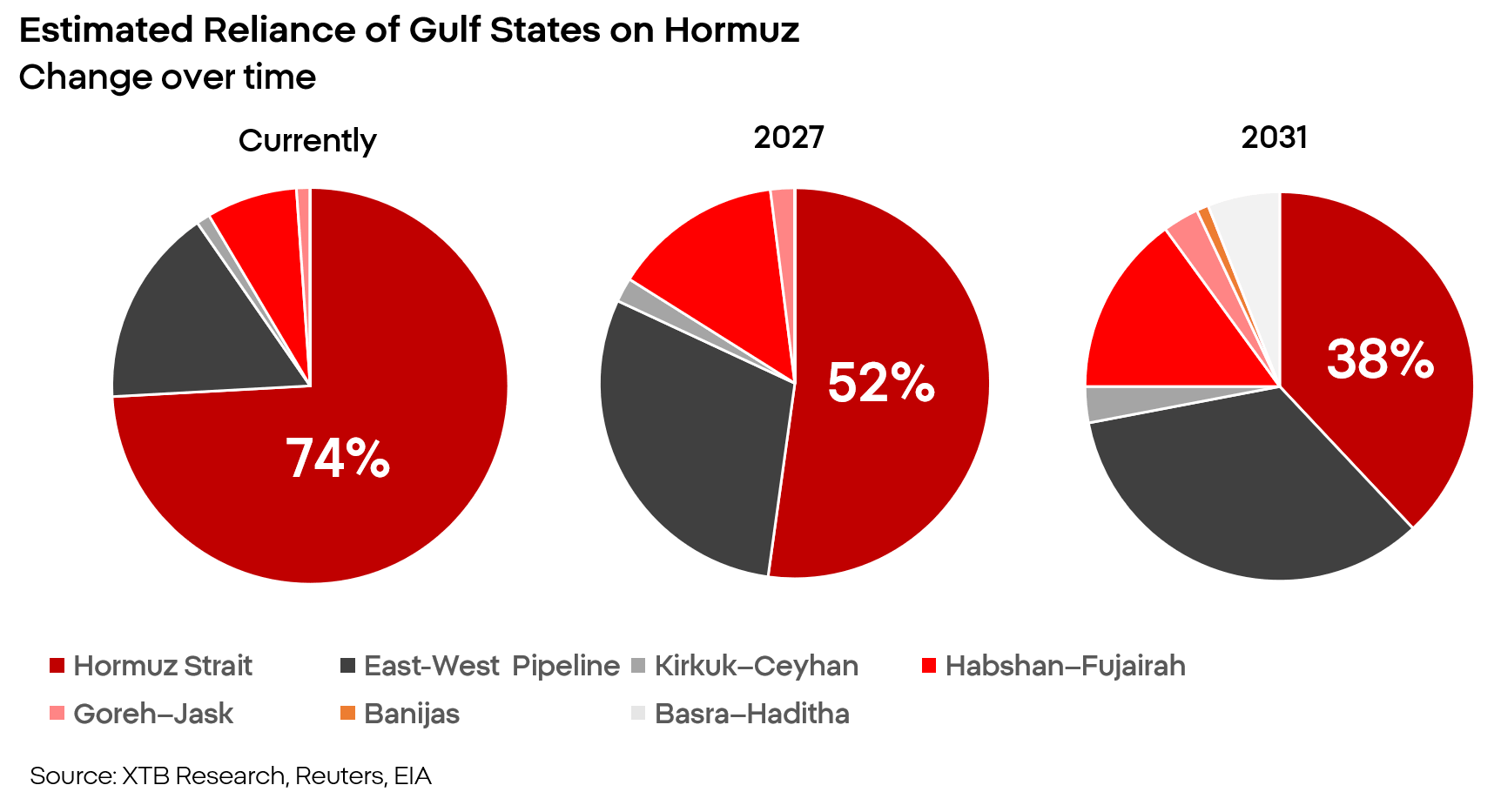

Atualmente, apenas a Arábia Saudita e os Emirados Árabes Unidos dispõem de rotas de exportação de grande dimensão e operacionais que contornam o Estreito de Ormuz. A sua capacidade combinada é de cerca de 6 a 7 milhões de barris por dia. Isto ajuda a atenuar o choque de oferta, mas não resolve o problema.

Mesmo com o encerramento total do Estreito de Ormuz, subsistem rotas alternativas que, com eficácia variável, podem transportar cerca de 40 % das exportações do Golfo Pérsico. Em termos práticos, isso significa que, dos cerca de 20 a 30 % do abastecimento global de combustível ou fertilizantes anteriormente fornecidos pelos países do Golfo, apenas cerca de 15 % desapareceram do mercado. Esta situação continua a ser desfavorável, mas não tão crítica como poderia parecer.

Vale também a pena acrescentar que o Estreito de Ormuz nunca está «totalmente» fechado. Os métodos iranianos de atacar navios continuam a ser muito rudimentares, o que, aliado à explosão das tarifas de frete, faz com que alguns capitães optem por romper o bloqueio e arriscarem-se a ser alvo de disparos.

No entanto, um cenário de guerra prolongada com o Irão está a tornar-se cada vez mais provável. Se tal se concretizar, os países do Golfo Pérsico não podem dar-se ao luxo de depender de manobras marítimas arriscadas e de rotas alternativas sobrecarregadas.

O que é necessário são projetos de grande envergadura, dispendiosos e ambiciosos, capazes de alterar verdadeiramente o equilíbrio de poder na região, e de forma rápida. O Golfo Pérsico poderá ser um dos locais onde esses projetos têm mais hipóteses de sucesso.

Os Emirados Árabes Unidos são os que estão mais próximos de um verdadeiro avanço

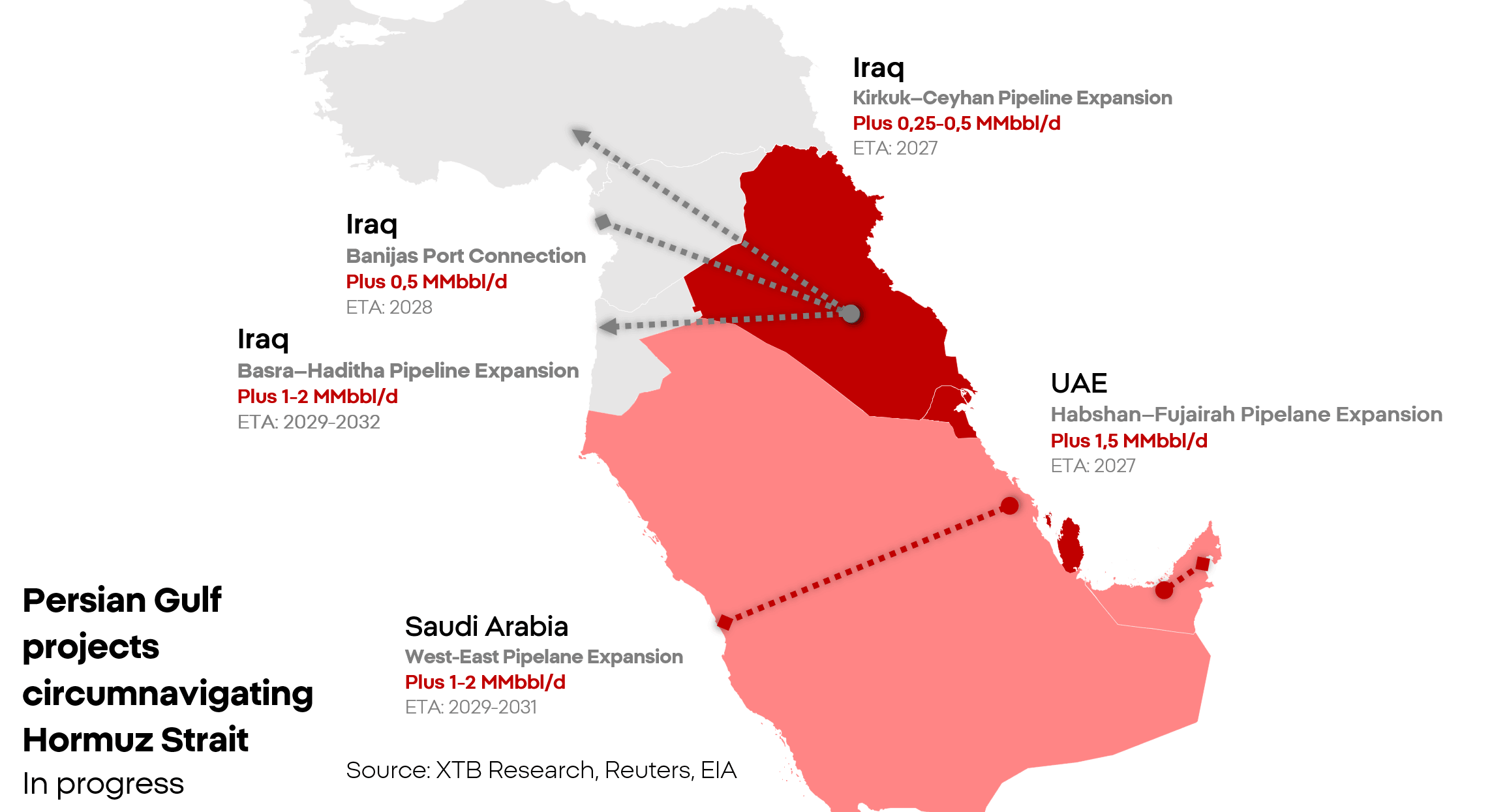

O projeto mais avançado está a ser levado a cabo pelos Emirados Árabes Unidos. O oleoduto Habshan–Fujairah, já existente, tem capacidade para transportar cerca de 1,5 a 2 milhões de barris por dia desde os campos petrolíferos até um porto situado fora do estreito. Uma segunda linha, atualmente em construção, destina-se a quase duplicar essa capacidade de transporte. Em maio, a ADNOC informou que o investimento estava concluído «em cerca de 50%». A entrada em pleno funcionamento está prevista já para 2027.

Este é o mais simples e fácil dos projetos propostos na região. Um acréscimo de cerca de 1,5 milhões de barris por dia é significativo e melhoraria substancialmente a situação do abastecimento, mas o porto permanece ao alcance de mísseis e drones iranianos, o que poderá afetar a capacidade de escoamento no futuro.

Os EAU estão também a planear um oleoduto para gasolina, gasóleo e combustível de aviação, bem como a expansão portuária na costa leste. As autoridades mostram-se bastante confiantes e já falam em reduzir a dependência do Estreito de Ormuz para zero. Estas ambições não devem ser mal interpretadas: contornar o Estreito de Ormuz nas condições do Médio Oriente é exequível e economicamente viável, sendo que a única questão em aberto é o horizonte temporal. Para os EAU, eliminar a dependência do Estreito de Ormuz é uma questão de anos, não de trimestres.

Leste-Oeste

A Arábia Saudita dispõe do oleoduto Leste-Oeste, que liga os campos petrolíferos orientais ao porto de Yanbu, no Mar Vermelho. Trata-se da alternativa mais importante a Ormuz, com uma capacidade nominal de cerca de 7 milhões de barris por dia, embora, na prática, seja de cerca de 4 a 5 milhões.

Riade está a considerar aumentar a capacidade do sistema em 1 a 2 milhões de barris por dia. No entanto, trata-se de um projeto de uma escala diferente. O oleoduto Este-Oeste tem bem mais de mil quilómetros de comprimento e atravessa o meio do Deserto da Arábia, uma das regiões mais inóspitas do planeta. Um prazo realista para a conclusão da expansão da capacidade nesta direção situa-se entre 2029 e 2031.

Esta rota também não está isenta de riscos cinéticos. No vizinho Iémen, os houthis operam e, em cooperação com o Irão, procuram ameaçar a navegação comercial através do Mar Vermelho e do Golfo de Áden. A ameaça houthi é significativa, mas ainda assim uma ordem de grandeza inferior à representada pelo Irão. Dado o bloqueio imposto pelo Irão, o grupo poderá enfrentar dificuldades crescentes na manutenção das suas operações.

A situação difícil do Iraque e do Kuwait

Onde o mal-estar se transforma em verdadeiro desespero é no Iraque e no Kuwait. O Kuwait não dispõe de nenhuma rota de exportação independente que contorne o Estreito de Ormuz. Durante o bloqueio, o país reduziu a produção às necessidades do mercado interno e rescindiu contratos, invocando uma cláusula de força maior.

O Iraque encontra-se numa posição mais favorável, uma vez que dispõe de algumas alternativas, mas nenhuma delas pode substituir rapidamente os portos de Basra. O oleoduto Kirkuk–Ceyhan, com destino à Turquia, tem uma capacidade nominal próxima de 1,5 milhões de barris por dia, mas a sua utilização efetiva continua a ser baixa. Questões técnicas e políticas constituem um obstáculo.

O Iraque exporta cerca de 50 000 barris por dia por transporte rodoviário. Trata-se de uma tábua de salvação para o orçamento do Estado, mas o volume é microscópico à escala do mercado. O país iniciou a construção da linha principal Basra–Haditha, com uma capacidade projetada de 2,5 milhões de barris. No entanto, Haditha situa-se no interior do país. A exportação total exigiria uma ligação adicional à Turquia, à Síria ou à Jordânia.

O impacto real deste investimento no mercado só será, portanto, possível por volta de 2029, com um efeito mais completo apenas entre 2030 e 2032.

O Catar sem alternativas

A situação do Catar é a mais difícil. O Catar optou por uma estratégia ambiciosa de especialização na exportação de gás natural para garantir uma melhor posição no mercado e margens mais elevadas. Até ao início da guerra entre os EUA e o Irão, esta estratégia funcionou muito bem. Agora, porém, está a tornar-se um fardo enorme.

Um gasoduto para o Mar Vermelho, Omã ou Fujairah não seria suficiente para substituir os terminais atuais. Na nova linha costeira, seria necessário construir instalações de processamento e liquefação de gás, juntamente com tanques de armazenamento criogénicos e um terminal para navios especializados. Este tipo de investimento seria muito mais dispendioso e demorado do que as infraestruturas padrão. Atualmente, todas as iniciativas permanecem na fase de planeamento.

Balanço

- Até ao final de 2026, os aumentos de capacidade, mesmo no melhor dos cenários, serão insignificantes.

- No segundo semestre de 2027, a capacidade adicional poderá ser superior em cerca de 1,5 a 3 milhões de barris por dia.

- Uma verdadeira «revolução» poderá só ocorrer no período entre 2028 e 2030, com um aumento realista da capacidade fora do Estreito de Ormuz de 6 milhões de barris por dia.

As declarações dos Estados do Golfo indicam, portanto, uma preocupação genuína, o que, por si só, pode ser interpretado como um sinal de que a campanha no Irão não está perto de terminar.

A pressão não está distribuída de forma uniforme:

- A Arábia Saudita e os Emirados Árabes Unidos estão a seguir uma estratégia de resiliência a longo prazo contra os ataques iranianos;

- O Catar continua a analisar as suas opções;

- O Kuwait e o Iraque, por seu lado, lutam pela sobrevivência.

Gráfico do dia: USD/JPY

Destaques da manhã (03.08.2026)

Última Hora: BoE deixa as taxas de juro inalteradas

🛢️Aumento das tensões não estão a impulsionar os preços do petróleo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.