- A Volkswagen está a liderar uma das maiores reestruturações da indústria automóvel europeia, ponderando fechar quatro fábricas na Alemanha e cortar até 100.000 postos de trabalho devido à queda das vendas e ao aumento da concorrência.

- A crise estende-se a outros fabricantes europeus, com Stellantis sob forte pressão, enquanto BMW, Mercedes-Benz e Renault demonstram maior resiliência, embora também enfrentem desafios relacionados com a transição para os veículos elétricos e o abrandamento da procura.

- A crescente concorrência das marcas chinesas está a transformar o setor automóvel europeu, obrigando os fabricantes tradicionais a reduzir custos, rever estratégias e acelerar a inovação para manter a competitividade e proteger as margens.

- A Volkswagen está a liderar uma das maiores reestruturações da indústria automóvel europeia, ponderando fechar quatro fábricas na Alemanha e cortar até 100.000 postos de trabalho devido à queda das vendas e ao aumento da concorrência.

- A crise estende-se a outros fabricantes europeus, com Stellantis sob forte pressão, enquanto BMW, Mercedes-Benz e Renault demonstram maior resiliência, embora também enfrentem desafios relacionados com a transição para os veículos elétricos e o abrandamento da procura.

- A crescente concorrência das marcas chinesas está a transformar o setor automóvel europeu, obrigando os fabricantes tradicionais a reduzir custos, rever estratégias e acelerar a inovação para manter a competitividade e proteger as margens.

A indústria automóvel europeia atravessa um dos momentos mais desafiantes das últimas décadas. A Volkswagen está a ponderar fechar quatro fábricas na Alemanha e eliminar até 100.000 postos de trabalho em todo o mundo, num plano de reestruturação que evidencia a pressão crescente sobre os fabricantes tradicionais. Enquanto as ações da empresa afundam para mínimos de 16 anos, investidores questionam se este é apenas um problema da Volkswagen ou o início de uma crise mais ampla para todo o setor automóvel europeu.

Volkswagen pondera fechar fábricas e cortar 100 mil postos de trabalho

Os recentes relatos de que a Volkswagen está a equacionar o fecho de quatro fábricas na Alemanha (Hanover, Zwickau, Emden e a unidade da Audi em Neckarsulm) e o corte de até 100.000 postos de trabalho globalmente enviaram uma onda de choque para os mercados financeiros, arrastando as ações da gigante alemã para mínimos de 16 anos.

A dimensão dos cortes propostos pelo CEO Oliver Blume supera em escala reestruturações históricas, como a da General Motors na crise de 2009.

Para além dos despedimentos (que duplicam as previsões mais pessimistas anteriores), a marca planeia reduzir em 15% o investimento em Investigação e Desenvolvimento (I&D) nos próximos cinco anos.

Os elevados custos de produção na Alemanha e a rigidez laboral são apenas sintomas. A verdadeira causa é a crise de vendas e a perda acelerada de quota de mercado. A Volkswagen, que outrora dominou o mercado chinês, caiu para a terceira posição na China, ultrapassada pela BYD e pela Geely.

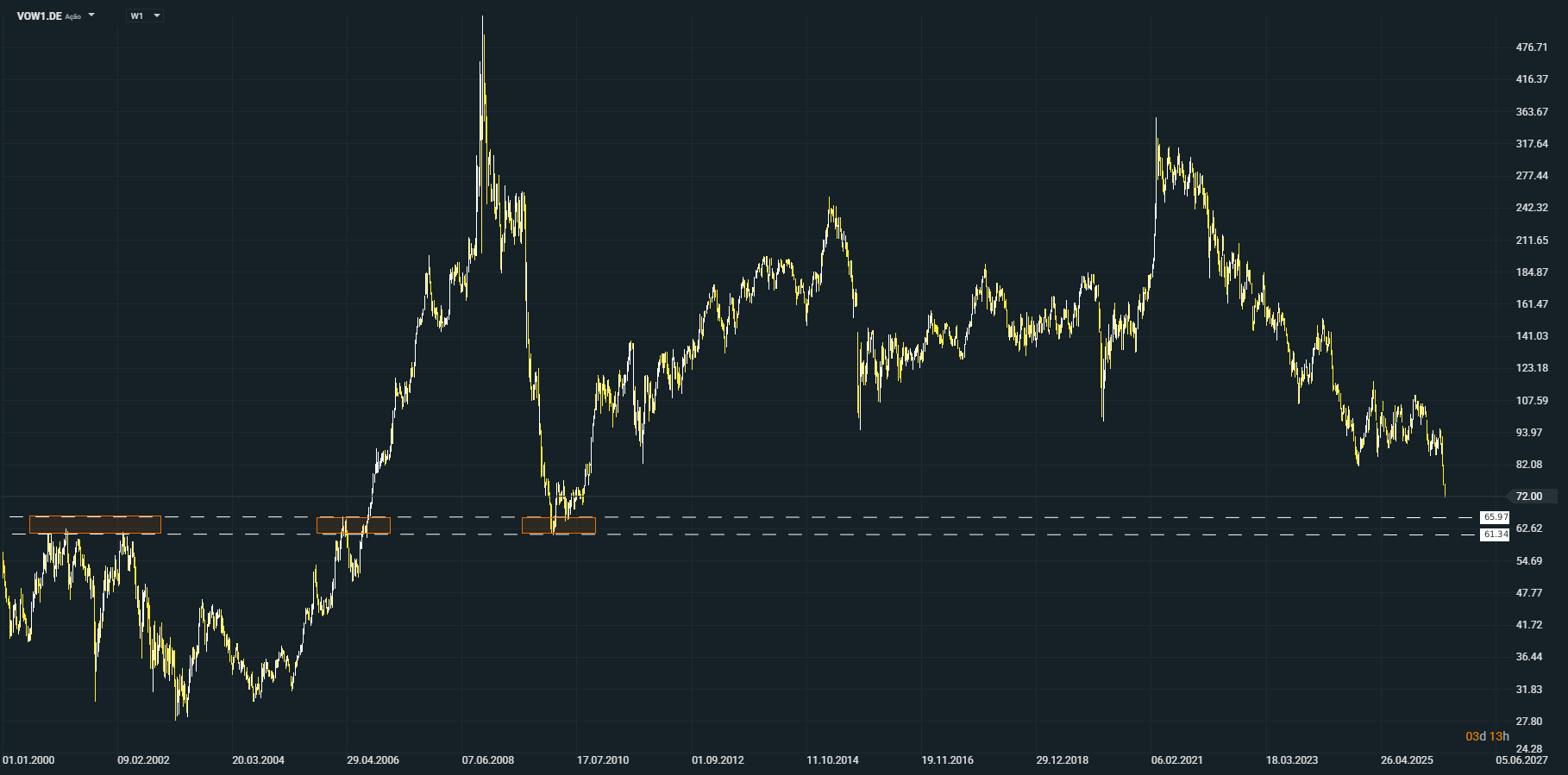

Análise técnica das ações da Volkswagen

As ações da Volkswagen, nos últimos 12 dias de negociação, já derreteram cerca de 20€ por ação, o que corresponde a uma queda de 22%. Nesta altura as ações já desceram mais de 90% desde os seus máximos.

Olhando para o gráfico da Volkswagen (VOW) vemos que a mesma já partiu os mínimos que outrora tinha feito em 2020, e que dirige a uma zona muito importante entre os 61,30/66 (aproximadamente) que acaba por coincidir com os máximos registados nos anos de 2001/2002 e 2006, e com os mínimos registados no ano de 2010.

► Volkswagen | ISIN: DE0007664039 | Ticker: VOW1.DE

Como estão a resistir os principais fabricantes automóveis europeus?

A deterioração da Volkswagen levanta uma questão inevitável: estará toda a indústria automóvel europeia sob pressão? A resposta varia consoante o posicionamento de cada fabricante.

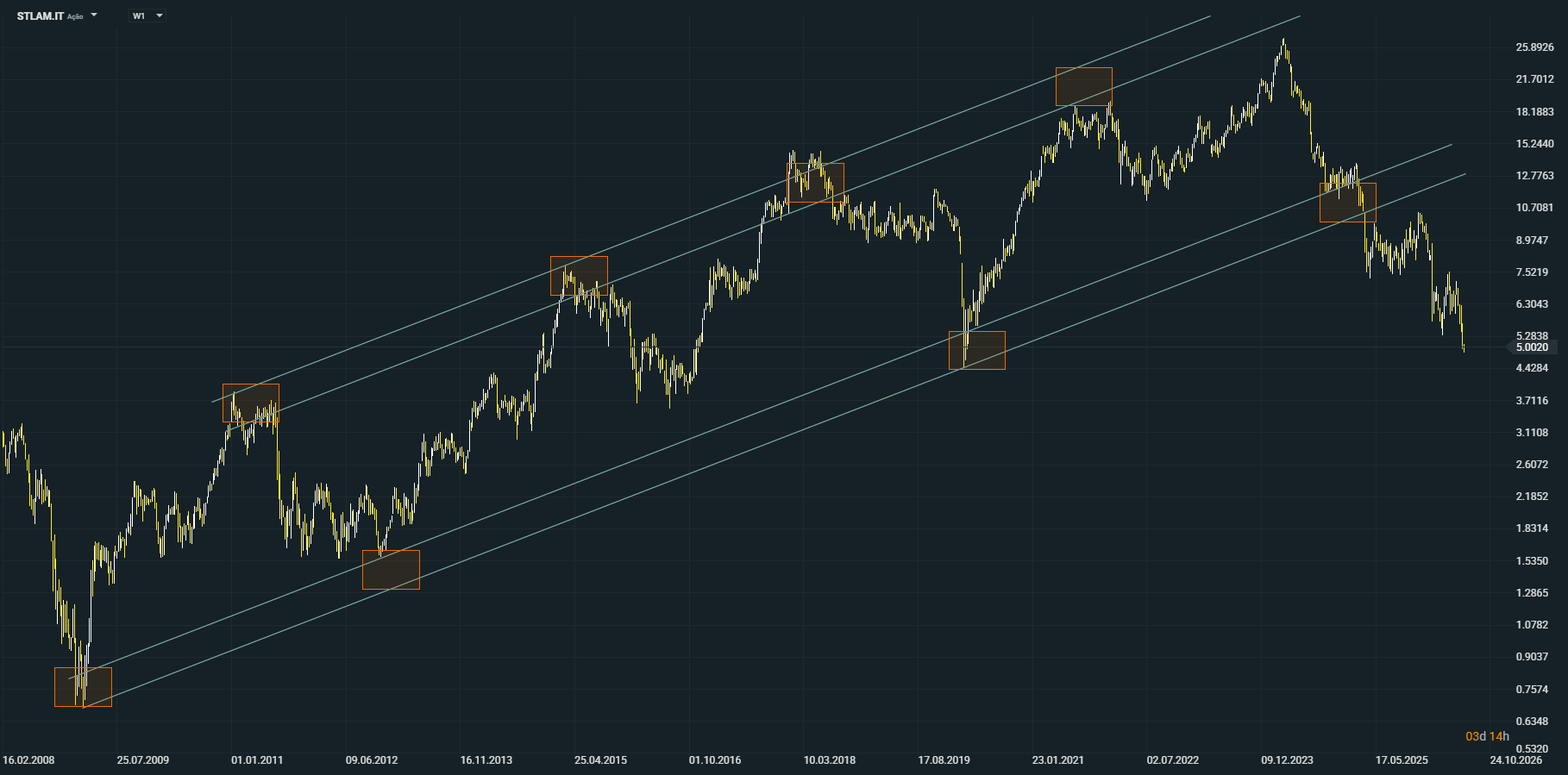

Stellantis continua sob forte pressão

A Stellantis, proprietária de marcas como Peugeot, Fiat, Citroën e Opel, continua a perder competitividade perante a crescente concorrência chinesa e enfrenta dificuldades na transição para os veículos elétricos. A necessidade de competir através de reduções de preços está a pressionar as margens operacionais, enquanto a procura pelos modelos de combustão interna continua a enfraquecer.

Do ponto de vista técnico, a tendência ascendente iniciada em 2008 foi quebrada no primeiro trimestre de 2025. Desde então, o título continua a registar sucessivos mínimos relativos, refletindo a deterioração do sentimento dos investidores.

► Stellantis | ISIN: NL00150001Q9 | Ticker: STLAM.IT

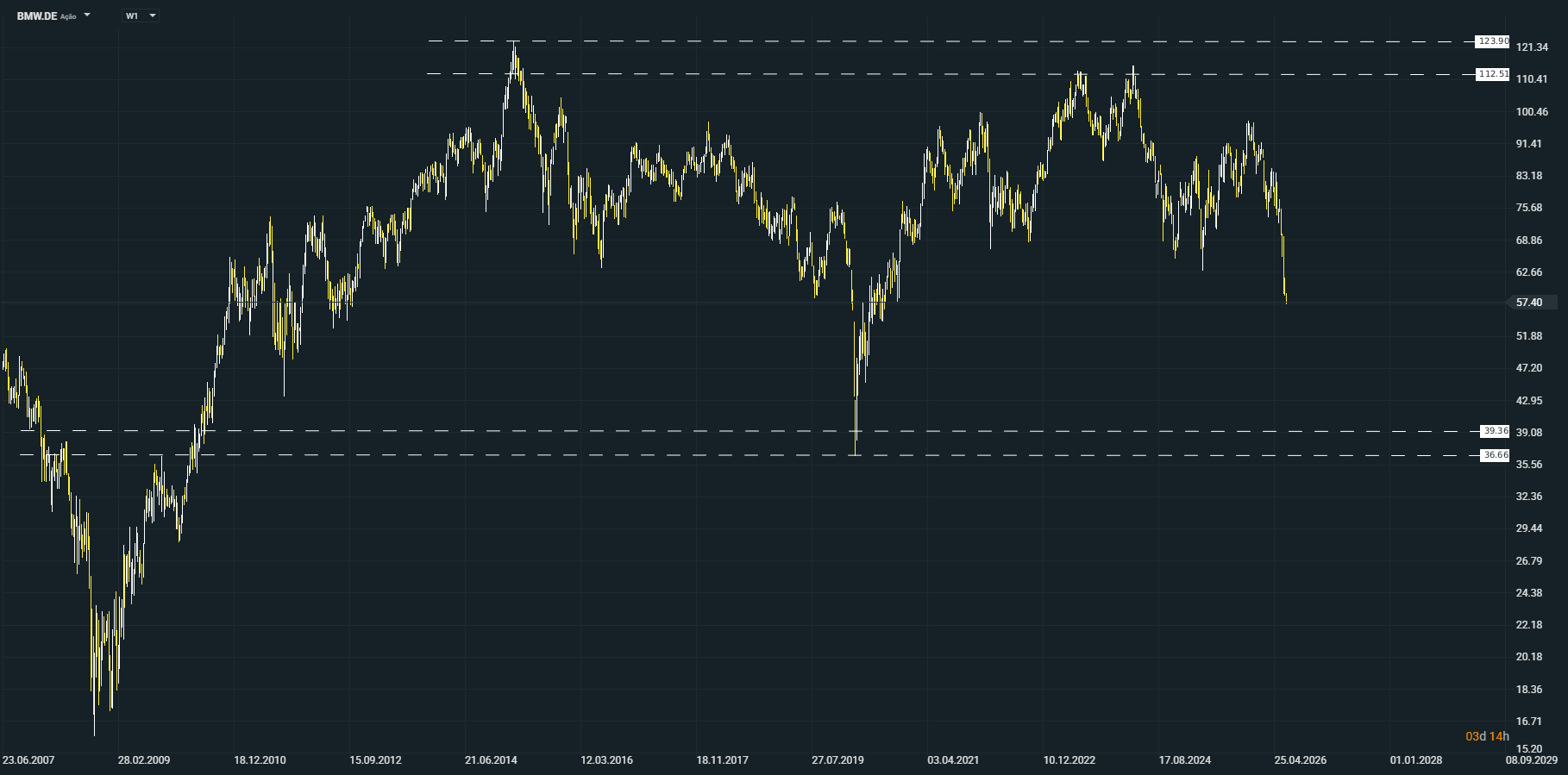

BMW mantém maior resiliência

Entre os grandes fabricantes europeus, a BMW continua a demonstrar maior capacidade de resistência. O segmento premium continua a beneficiar de uma procura relativamente sólida, permitindo ao grupo manter um desempenho superior ao restante setor, apesar do abrandamento económico.

No gráfico de longo prazo, a ação permanece inserida num amplo movimento lateral. Embora tenha registado novos mínimos relativos recentemente, a intensidade da queda continua a ser inferior à observada em fabricantes como Volkswagen ou Stellantis.

► BMW | ISIN: DE0005190003 | Ticker: BMW.DE

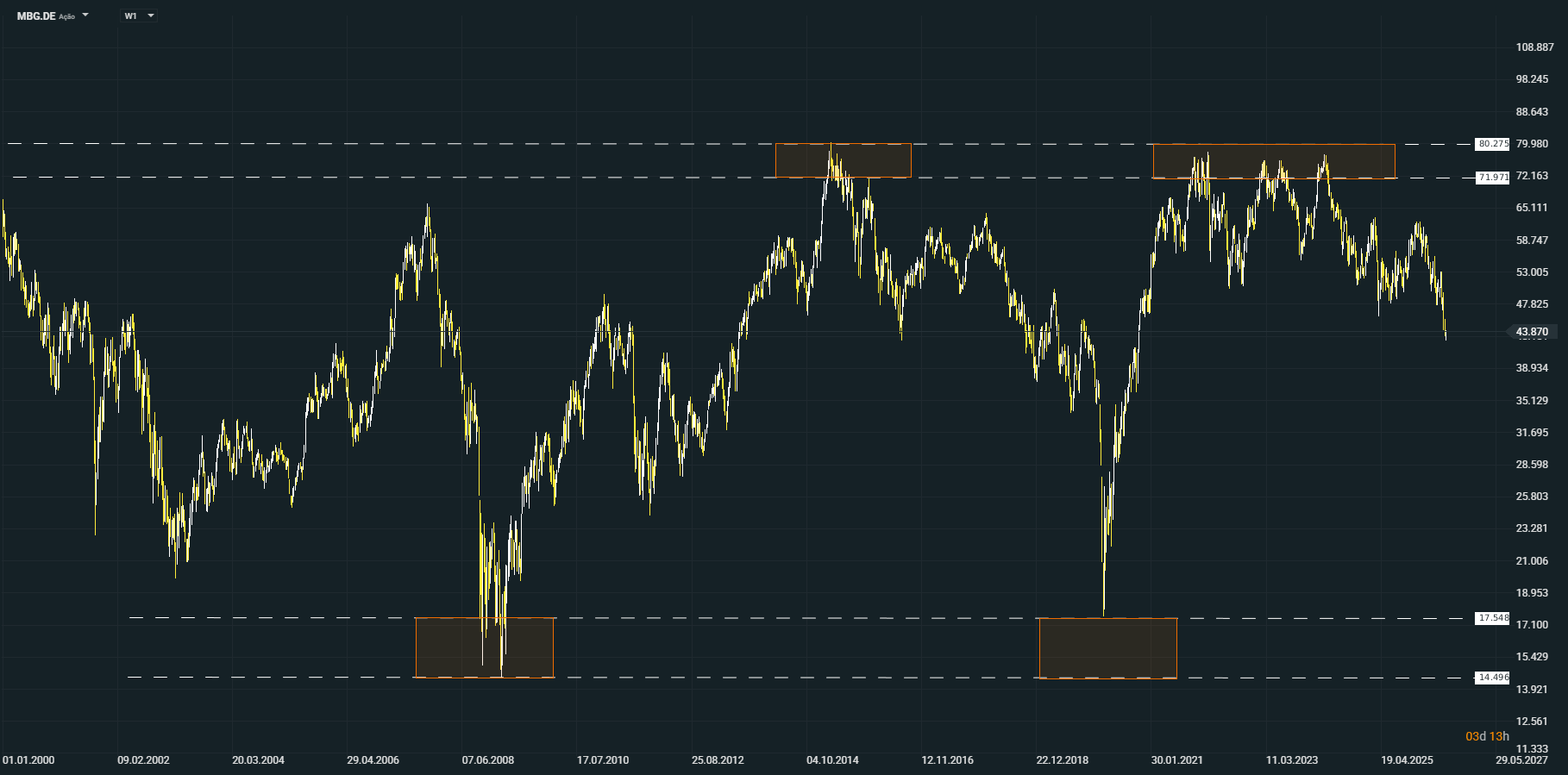

Mercedes-Benz continua resiliente, mas enfrenta riscos na China

A Mercedes-Benz também tem conseguido apresentar um desempenho relativamente sólido, beneficiando da força da marca e da expansão em alguns mercados europeus, incluindo Portugal.

No entanto, a desaceleração da economia chinesa já começou a afetar as expectativas de crescimento do segmento premium, levando o mercado a rever em baixa as perspetivas de lucro.

Tecnicamente, as ações da Mercedes-Benz, similar à BMW, mantém um processo lateral de longo prazo e continua a apresentar maior resistência do que a maioria dos concorrentes europeus.

► Mercedes-Benz Group | ISIN: DE0007100000 | Ticker: MBG.DE

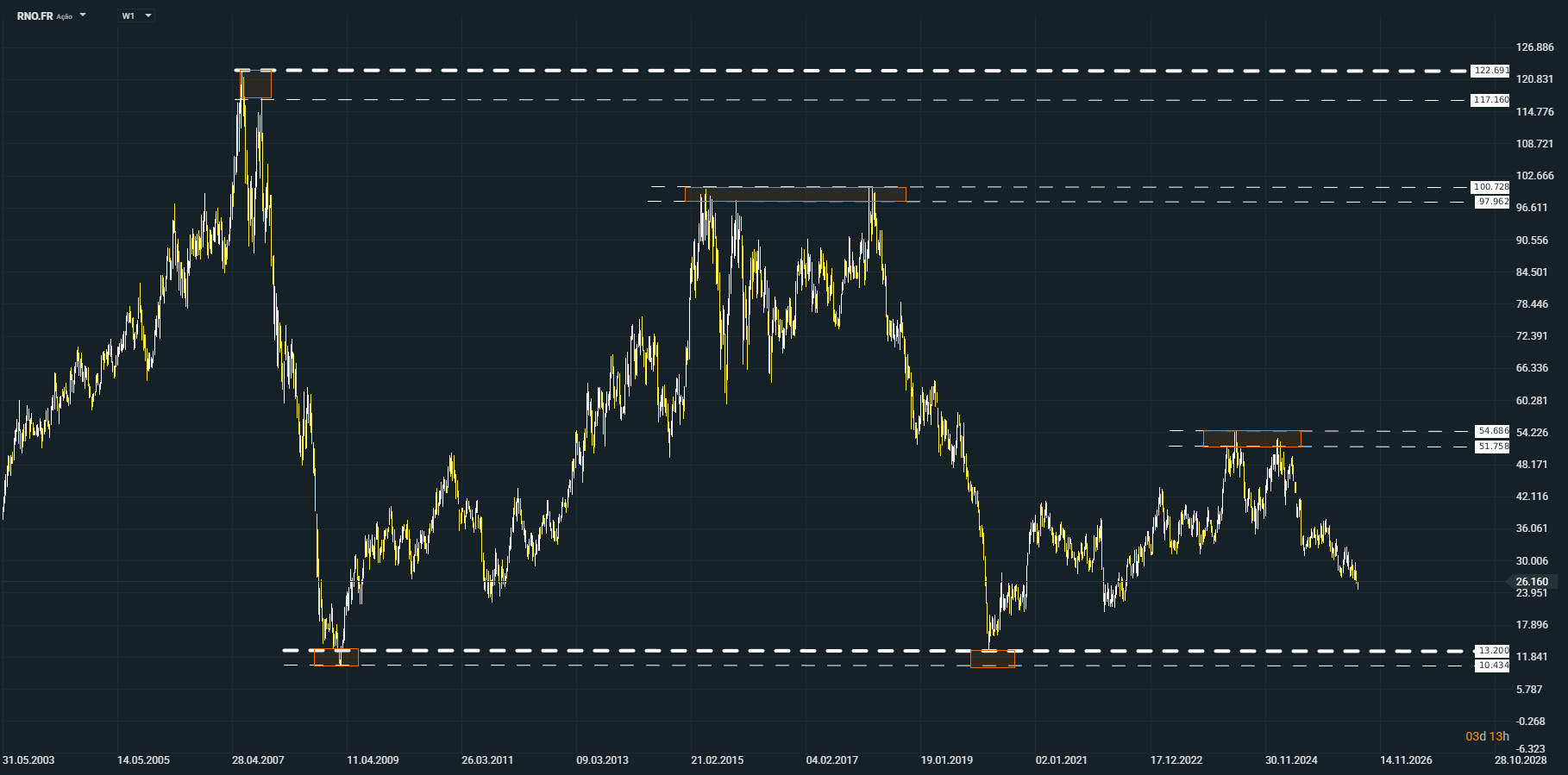

Renault resiste melhor do que Stellantis

A Renault tem conseguido limitar o impacto da crise através da forte procura por marcas mais acessíveis, como a Dacia, e da aposta em motores híbridos.

Apesar disso, a crescente entrada de fabricantes asiáticos no segmento de entrada continua a representar uma ameaça significativa ao crescimento da empresa.

Do ponto de vista técnico, as ações aproximam-se dos mínimos registados em 2022, coincidindo também com zonas de suporte observadas entre 2008 e 2011, mantendo uma estrutura relativamente mais sólida do que a Stellantis.

► Renault | ISIN: FR0000131906 | Ticker: RNO.FR

Fabricantes chineses aceleram expansão na Europa

A crescente presença dos fabricantes chineses tornou-se um dos principais desafios para a indústria automóvel europeia.

Empresas como BYD, Chery, SAIC e Leapmotor duplicaram a sua quota de mercado na Europa em 2026, beneficiando da liderança na produção de baterias e de estruturas de custos significativamente mais competitivas.

Mesmo após a introdução de tarifas aduaneiras pela União Europeia, os fabricantes chineses continuam a oferecer veículos tecnologicamente avançados a preços que muitos construtores europeus têm dificuldade em igualar sem comprometer a rentabilidade.

O que significa esta crise para os investidores?

A reestruturação da Volkswagen poderá representar um ponto de viragem para todo o setor automóvel europeu.

Entre os principais fatores a acompanhar destacam-se:

- Dividendos sob pressão: a redução do fluxo de caixa poderá colocar em causa a política de remuneração dos acionistas de alguns fabricantes.

- Maior volatilidade nas ações: os processos de reestruturação e os potenciais conflitos laborais poderão aumentar a volatilidade das ações automóveis, sobretudo no mercado alemão.

- Rotação para tecnologia: os investidores continuam a privilegiar empresas ligadas à inteligência artificial e ao software, penalizando setores industriais intensivos em capital.

Uma nova fase para a indústria automóvel europeia?

O plano de reestruturação da Volkswagen dificilmente será um caso isolado. A combinação entre concorrência chinesa, transição para a mobilidade elétrica, custos elevados na Europa e menor procura global está a obrigar os fabricantes tradicionais a reverem profundamente os seus modelos de negócio.

Para os investidores, o foco deverá passar por identificar as empresas com maior flexibilidade financeira, capacidade de inovação e vantagem tecnológica, numa indústria que enfrenta uma das maiores transformações da sua história recente.

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Tecnologia volta a ganhar fôlego 🚀

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Bolsas Europeias Subem com Trégua no Médio Oriente e ZEW Forte

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.