🗓️ Análise do mercado de ontem

A sessão de ontem foi dominada pela publicação dos dados do NFP, que se revelaram uma surpresa desanimadora para os investidores.

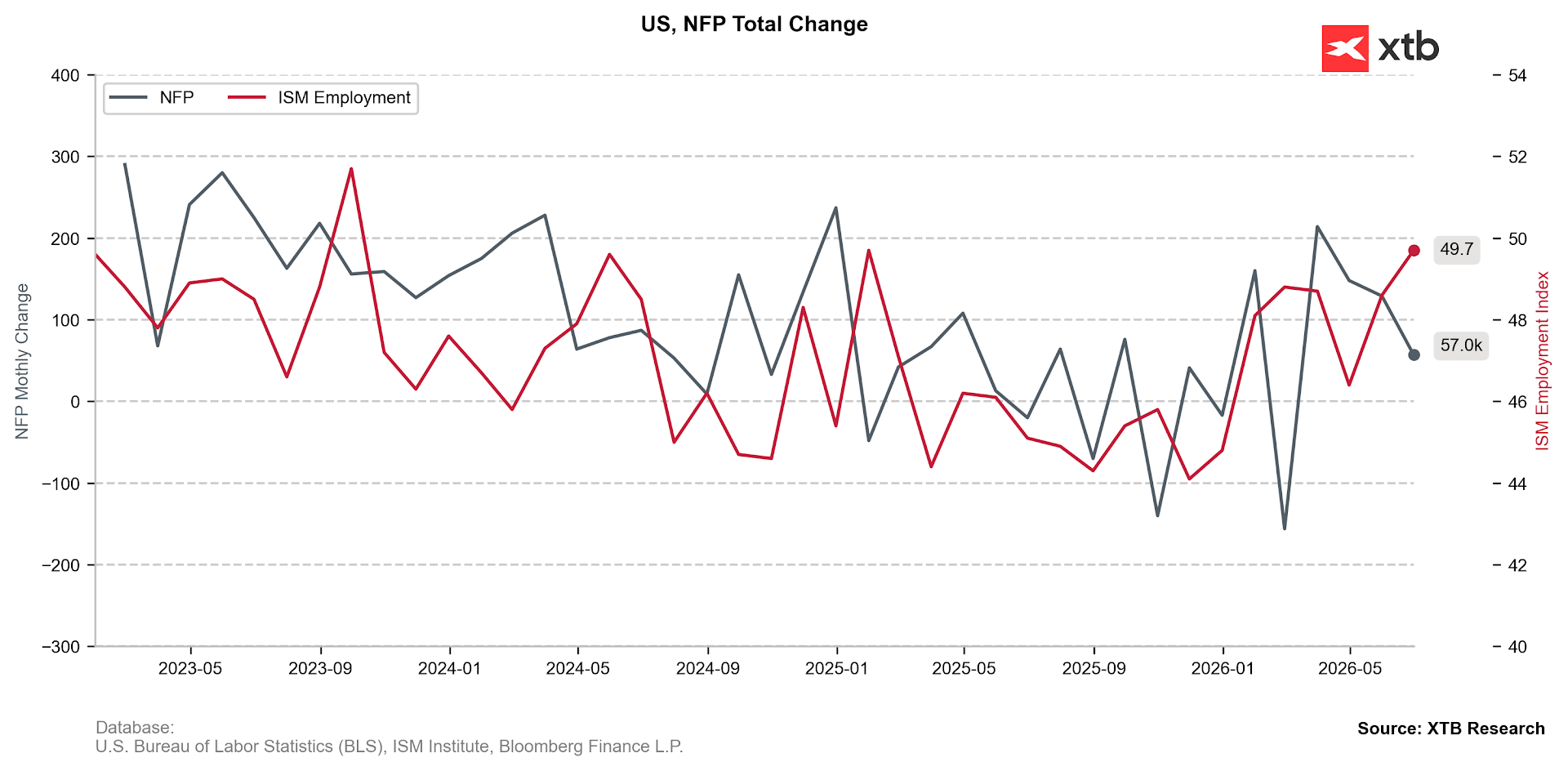

- Os dados revelaram uma criação de novos postos de trabalho significativamente inferior ao esperado (+49 mil contra +107 mil), acompanhada por uma revisão substancial em baixa dos dados relativos aos dois meses anteriores (-74 mil).

Figura 1: Variação na Folha de Pagamentos Não Agrícola (NFP) e no Subcomponente de Emprego do PMI do ISM (2023 - 2026)

Fonte: XTB Research, 03.07.2026

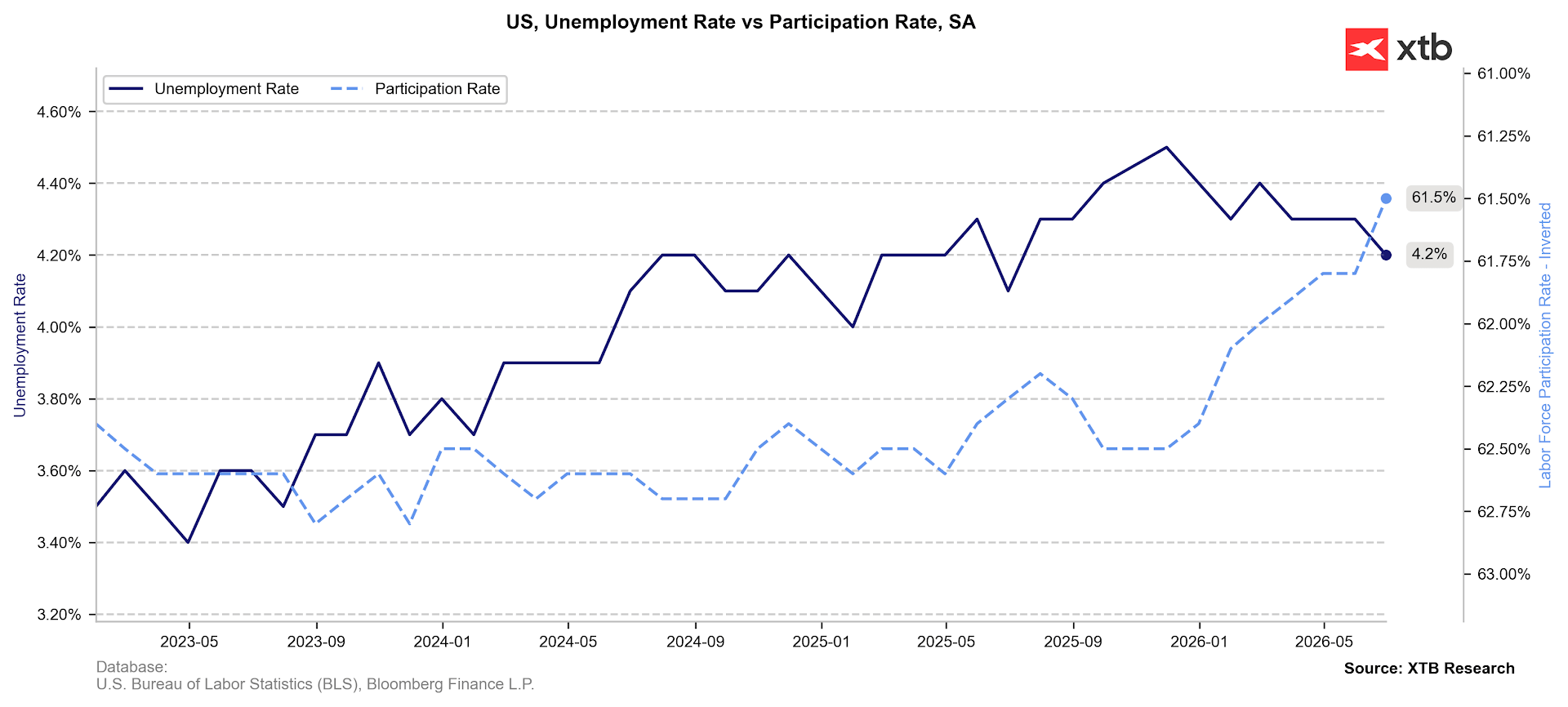

- A taxa de desemprego desceu para 4,2%, o que, normalmente, suscitaria otimismo, não fosse a queda significativa da taxa de participação na força de trabalho (61,5%). Esta métrica só tinha registado níveis tão baixos durante o período da pandemia.

Figura 2: Taxa de desemprego e taxa de participação na força de trabalho nos EUA (2023 - 2026)

Fonte: XTB Research, 03.07.2026

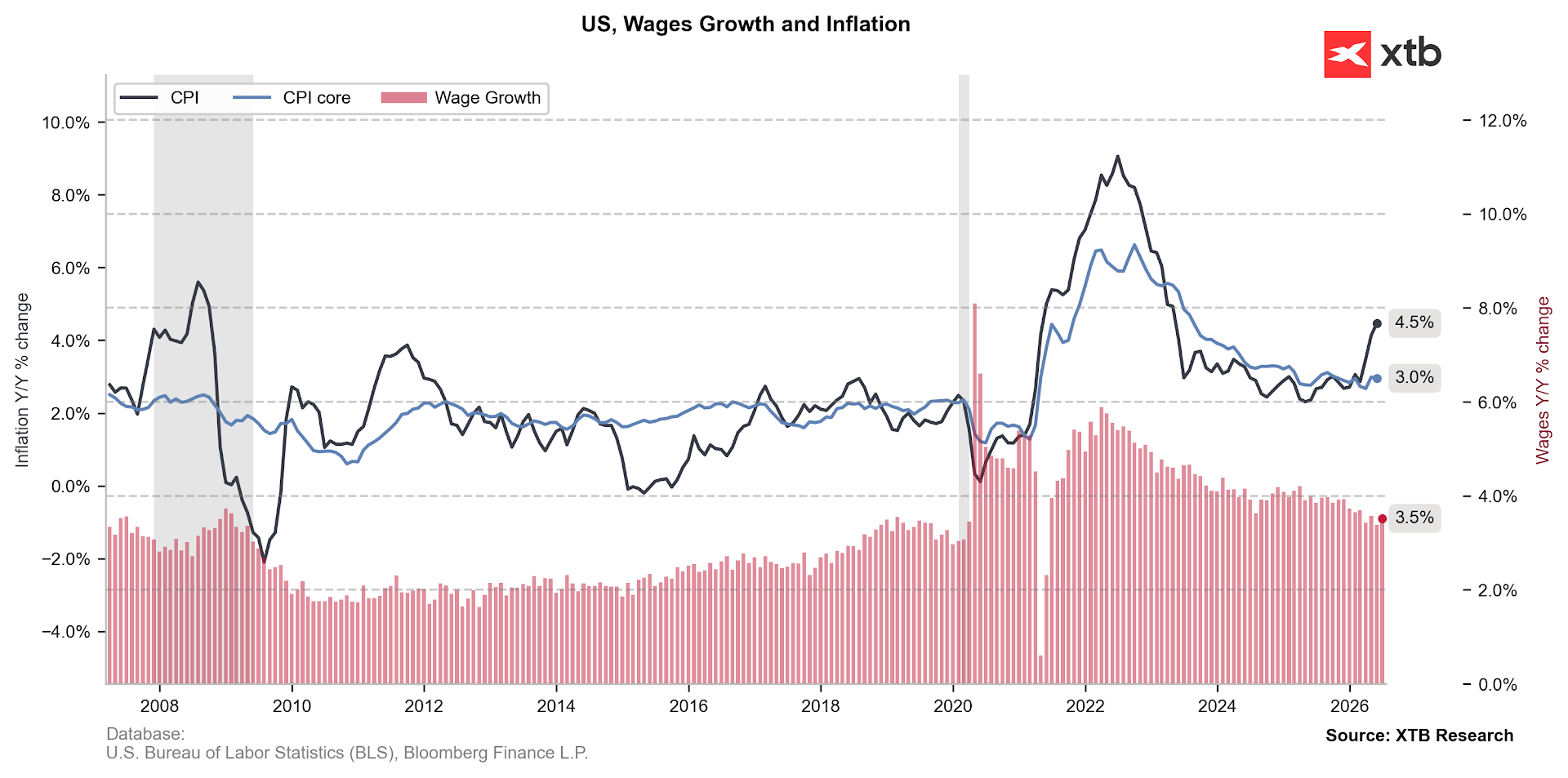

- O crescimento salarial não se desviou das expectativas (3,5%); no entanto, atingiu valores negativos em termos reais (-0,7%) após ter em conta a inflação. Este facto é significativo, dado que o consumo nos EUA está atualmente a ser sustentado, em grande parte, à custa das poupanças, tendo a taxa de poupança descido para meros 3%.

Figura 3: Inflação do IPC e crescimento salarial nos EUA (2006 - 2026)

Fonte: XTB Research, 03.07.2026

O relatório desencadeou uma correção na trajetória das taxas de juro implícitas no mercado para a Reserva Federal. Os investidores continuam a prever plenamente um aumento das taxas antes do final do ano, embora atribuam uma probabilidade cada vez menor a que tal medida ocorra em qualquer uma das próximas duas reuniões. Isto pesou naturalmente sobre o dólar, que enfraqueceu 0,5% face ao euro.

Os dados também proporcionaram um impulso temporário ao mercado acionista. Durante as últimas horas de negociação, assistimos a uma nova rotação de capitais e a uma onda de vendas de ações do setor tecnológico. Gigantes como a Intel e a Micron registaram perdas superiores a 5%, pesando sobre o Nasdaq 100 (-0,7%). Em contrapartida, o Dow Jones, de caráter mais defensivo, encerrou o dia com um ganho claro (+1,1%).

🌏 Negociação nos mercados asiáticos

O sentimento negativo em relação às grandes empresas tecnológicas também esteve presente na abertura das negociações asiáticas. No entanto, a maré mudou à medida que o dia avançava, e os índices estão a encerrar a sessão com uma força significativa. Após uma onda inicial de vendas, os gigantes da bolsa coreana SK Hynix (10,2%) e Samsung (8%) registaram uma recuperação robusta, permitindo que o KOSPI fechasse com uma subida superior a 5%. Nos últimos 12 meses, o índice registou uma variação de quase 160%.

O Nikkei 225 japonês e o Hang Seng chinês também valorizaram mais de 1%. Na China, as subidas foram impulsionadas por empresas que beneficiam da subida dos preços do ouro, que subiram 4% nos últimos dois dias.

🌍 Geopolítica

Donald Trump afirmou numa entrevista à CNBC que as negociações com o Irão estão a decorrer com sucesso e que Teerão «concordou com praticamente tudo o que precisamos». Acrescentou ainda que o país foi «completamente destruído militarmente».

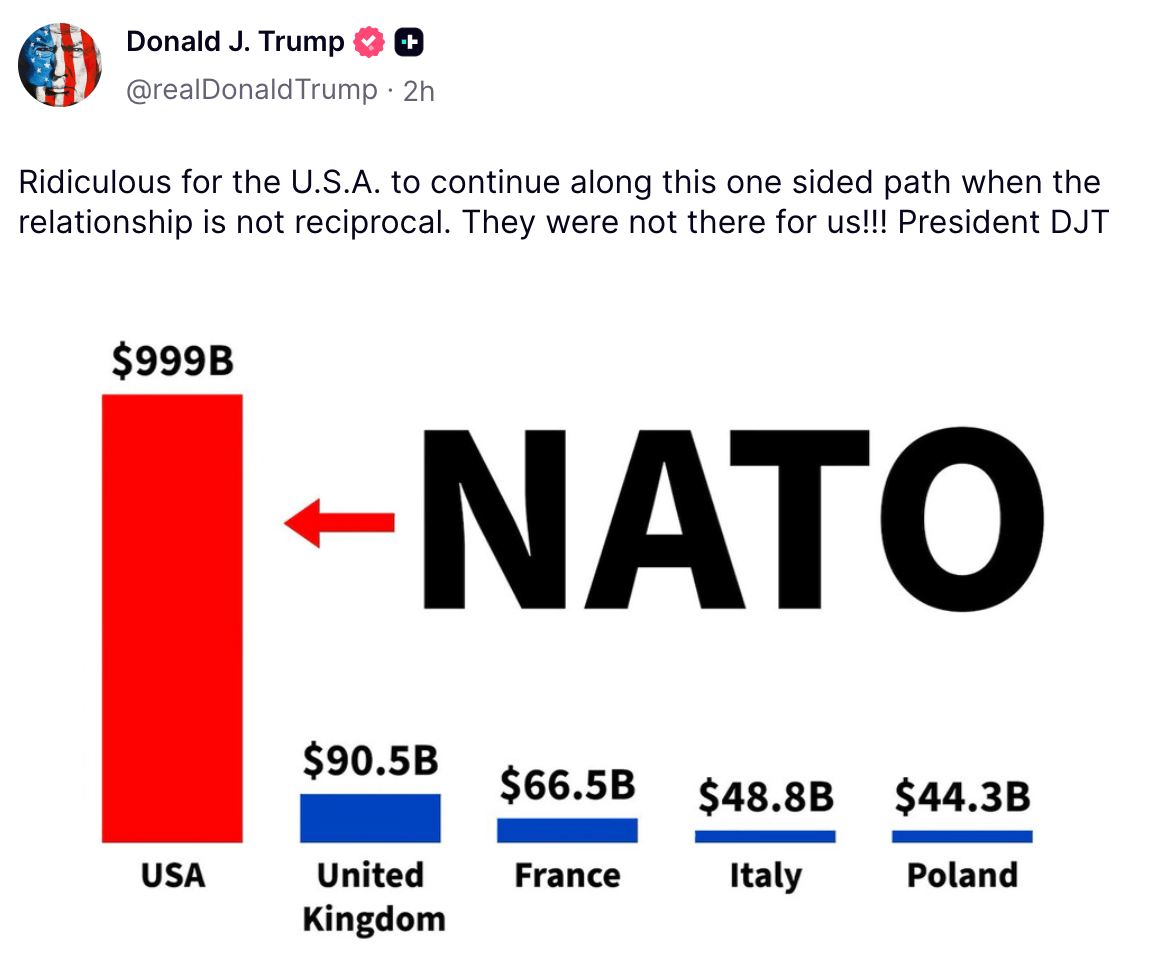

Na plataforma Truth Social, continuou as suas críticas à NATO.

Os mercados prestaram, no entanto, maior atenção aos comunicados emitidos pelo comando militar iraniano: «Qualquer desrespeito pelas ordens, desvio das rotas designadas ou negligência dos protocolos de navegação da República Islâmica do Irão no Estreito de Ormuz será alvo de uma resposta imediata e decisiva por parte das forças armadas, colocando em risco a segurança das embarcações que violarem a proibição.»

🛢️ Matérias-primas

Isto poderá justificar, em parte, o aumento modesto dos preços do petróleo bruto na abertura do mercado.

- O petróleo bruto Brent (+0,9%) está atualmente a ser negociado a cerca de 72 dólares por barril.

- O WTI (+1,1%) está a ser cotado ligeiramente acima dos 69 dólares.

Os preços do gás natural também registaram uma subida:

- O NATGAS (+1,2%) oscila em torno dos 3,24 dólares por MMBtu.

- O TTF (+2,9%) está a ser negociado a pouco mais de 44 dólares por MWh.

Os metais preciosos continuam a sua subida, o que pode ser atribuído principalmente à descida das taxas de rendibilidade dos títulos do Tesouro nas principais economias. Este movimento é apoiado pelos dados do mercado de trabalho dos EUA divulgados ontem.

- O ouro está atualmente a ser negociado a pouco menos de 4181 dólares por onça troy, enquanto a prata está cotada a mais de 62 dólares. Isto representa aumentos de 4% e 6,3%, respetivamente, nos últimos dois dias, desde o início de julho.

📈Dados macroeconómicos

Durante o horário de negociação asiático, a atenção centrou-se nos dados do PMI de junho.

China

O crescimento no setor dos serviços abrandou ligeiramente, mas manteve-se robusto (54,1). Um fator determinante foi o aumento das encomendas para exportação.

- O número de encomendas aumentou pelo oitavo mês consecutivo, levando a um novo aumento do emprego ao ritmo mais rápido desde julho de 2024.

- Os custos mais elevados com pessoal, matérias-primas e transportes impulsionaram os preços para cima, em consonância com os dados recentes da inflação do Índice de Preços ao Produtor (3,9%, o nível mais elevado em quase 4 anos).

Japão

No Japão, a atenção centrou-se principalmente nas revisões dos dados, que são de importância secundária. No entanto, o índice do setor dos serviços subiu de 51,8 para 52,2.

- Vale a pena referir que as novas encomendas, tanto no setor industrial como no dos serviços, cresceram ao segundo ritmo mais rápido dos últimos três anos, em grande parte devido a uma procura interna mais forte, e não às exportações.

Chamaram ainda mais a atenção as declarações da Ministra das Finanças, Satsuki Katayama, que afirmou que Tóquio continua preparada para intervir no mercado cambial. Salientou igualmente a estreita cooperação com Washington a este respeito. Além disso, abordou o aumento das taxas de rendibilidade das obrigações, afirmando que a política orçamental será gerida de forma a restaurar a confiança do mercado.

Austrália

Na Austrália, registou-se igualmente uma modesta revisão em alta dos dados do PMI de junho.

- O índice do setor dos serviços foi finalmente confirmado em 50,5.

- No entanto, as novas encomendas, tanto nacionais como estrangeiras, registaram uma descida.

- A inflação dos preços de produção atingiu o seu nível mais baixo desde janeiro.

- A confiança relativamente às perspetivas para os próximos 12 meses caiu para o seu ponto mais baixo desde novembro de 2023, influenciada por preocupações com o ambiente económico e pelas alterações fiscais no orçamento federal.

💱 Moedas

O dólar continua a onda de vendas iniciada pelos dados dececionantes do NFP divulgados ontem. O par EUR/USD está atualmente a ultrapassar o nível de 1,146, recuperando mais de 1% em relação aos mínimos recentes.

O iene também se está a valorizar face ao dólar, com o USD/JPY a regressar abaixo do nível de 161.

Estamos igualmente a observar uma melhoria no sentimento em relação à maioria das moedas dos mercados emergentes.

Resultados da Texas Instruments: Crescimento sem liquidez

O trigo atinge o nível mais elevado desde maio de 2024 🚜 Os riscos relacionados com as exportações do Mar Negro impulsionam a recuperação

A Lockheed Martin e a RTX revêem em alta as suas previsões 🚀 As ações do setor da defesa sobem

Análise Técnica 🔼 Será que a Rheinmetall está a testar o limite superior do seu canal descendente?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.