O Índice do Dólar (USDIDX) desce 0,5%, retomando a tendência de queda na sequência do anúncio da reabertura do Estreito de Ormuz.

Apesar da volatilidade limitada no início da sessão, o mercado cambial tornou-se turbulento no final da semana, em resposta a uma notícia publicada pela Axios sobre um plano de paz de três páginas negociado entre o Irão e os EUA. O anúncio pelo Ministro dos Negócios Estrangeiros iraniano da reabertura total do Estreito de Ormuz selou o acordo, aprofundando a queda do dólar e desencadeando euforia nos mercados acionistas.

A queda nos preços de petróleo arrastou o dólar para baixo, à medida que a moeda norte-americana cedeu os ganhos acumulados devido à incerteza geopolítica. O USDIDX está a ser negociado no seu nível mais baixo em mais de um mês e meio, e o impulso de baixa é confirmado pelo cruzamento da EMA10 abaixo da EMA30 e da EMA100. O RSI ainda não caiu abaixo do limiar de sobrecompra, embora o preço tenha estagnado no nível de retração de Fibonacci de 61,8% da recente onda de alta. Fonte: xStation5

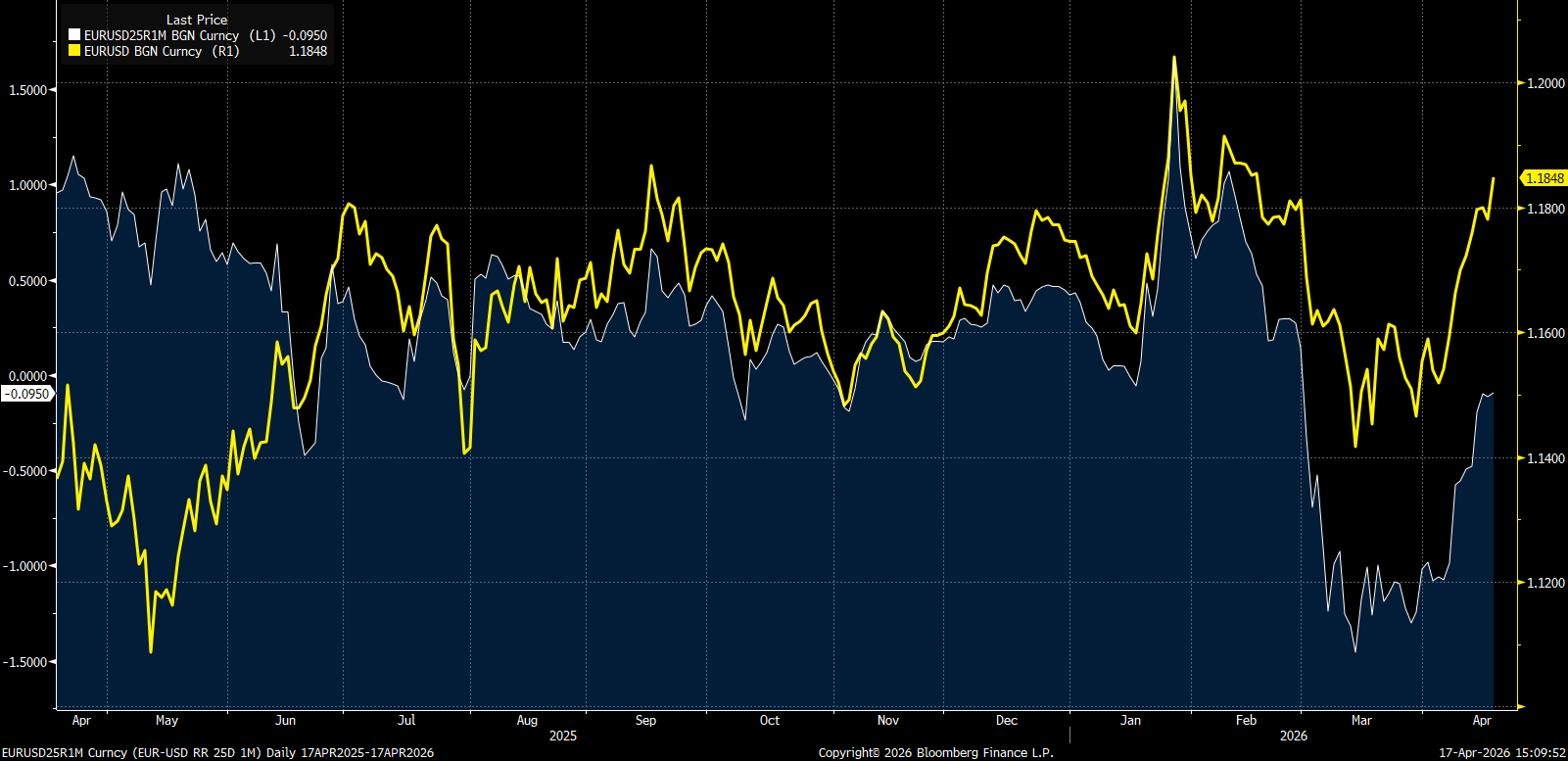

EURUSD em máximos de 2 meses

Com o início da guerra no Irão, voltaram as discussões sobre uma potencial paridade euro-dólar, caso se verifique uma estagnação prolongada na recuperação económica europeia. No entanto, o mercado rapidamente precificou um regresso à normalidade, e o EURUSD voltou à ofensiva pouco depois de romper um mínimo local perto de 1,1400. Atualmente, o par está acima de 1,18, sendo negociado a níveis observados antes do conflito no Médio Oriente, quando a narrativa principal era o regresso, antecipado pelo mercado, dos cortes nas taxas de juro dos EUA.

A par das valorizações do EURUSD (amarelo), observamos uma recuperação muito forte do indicador de reversão de risco no mercado de opções (branco). Por outras palavras, os investidores deixaram abruptamente de se proteger contra quedas do EURUSD (neste caso, para um período de um mês). Fonte: Bloomberg Finance LP

Os bancos centrais voltam ao centro das atenções

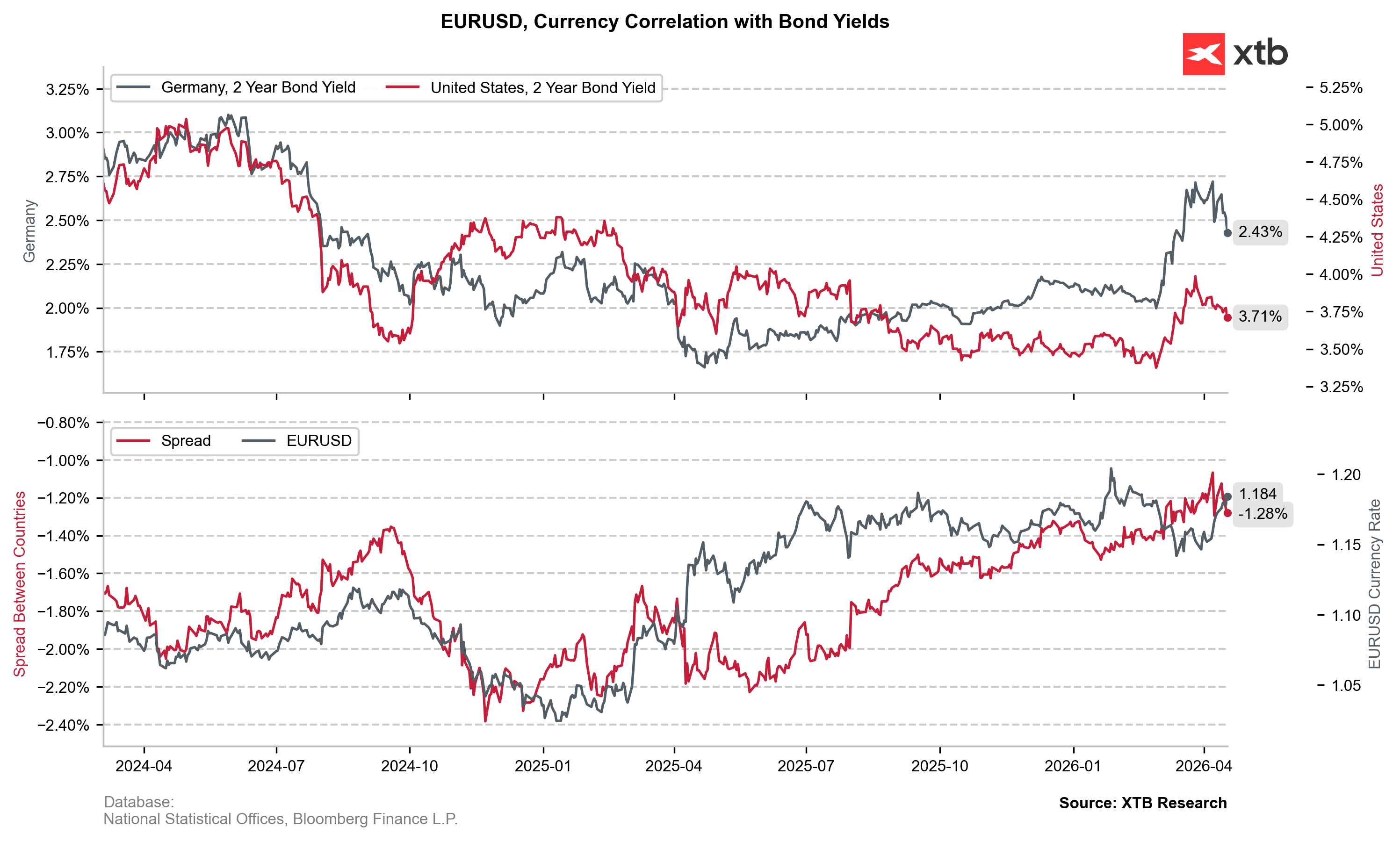

Com a gradual desaceleração do conflito no Médio Oriente, a política monetária voltará a ser o principal motor da volatilidade no mercado cambial. Ao longo de duas semanas, observámos uma clara descida nas taxas de rendibilidade das obrigações em ambos os lados do Atlântico, sugerindo que os investidores têm vindo a descontar, há já algum tempo, uma diminuição do risco de um aumento a longo prazo dos preços da energia — e, consequentemente, um regresso global às subidas das taxas de juro. O mercado de swaps já deixou de precificar subidas das taxas de juro nos EUA, enquanto que, no que diz respeito ao BCE, mantém-se uma probabilidade de 98% de uma medida hawkish de +25 pontos base em julho. O posicionamento dos investidores foi também reforçado pelas declarações de hoje de Madis Muller, do BCE, que «não excluiria uma medida em abril». No entanto, estas palavras foram proferidas antes da abertura do Estreito de Ormuz, o que, ainda assim, deve explicar a pressão sobre o spread das obrigações entre a Alemanha e os EUA.

O EURUSD atingiu o diferencial entre as taxas de rendimento a 2 anos da Alemanha e dos EUA, que aumentaram de forma consistente apesar do caos geopolítico. Embora o potencial fim da guerra e a abertura do Estreito de Ormuz reduzam o risco de subidas das taxas de juro em ambos os lados do Atlântico, o BCE deverá manter-se relativamente mais hawkish do que a Fed, para a qual o cenário pré-guerra previa novos cortes nas taxas de juro — e, consequentemente, uma pressão descendente sobre o dólar. Fonte: XTB Research

Nasdaq sobe 0,6% e volta a ultrapassar os 29 000 🔼 Resultados sólidos da ON Semiconductor e Palantir

Análise de Mercado: EUR/USD | 04/08/26

Cacau interrompe a sua forte recuperação 🚩 Voltam as preocupações com a produção na África Ocidental

Gráfico do dia: USD/JPY

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.