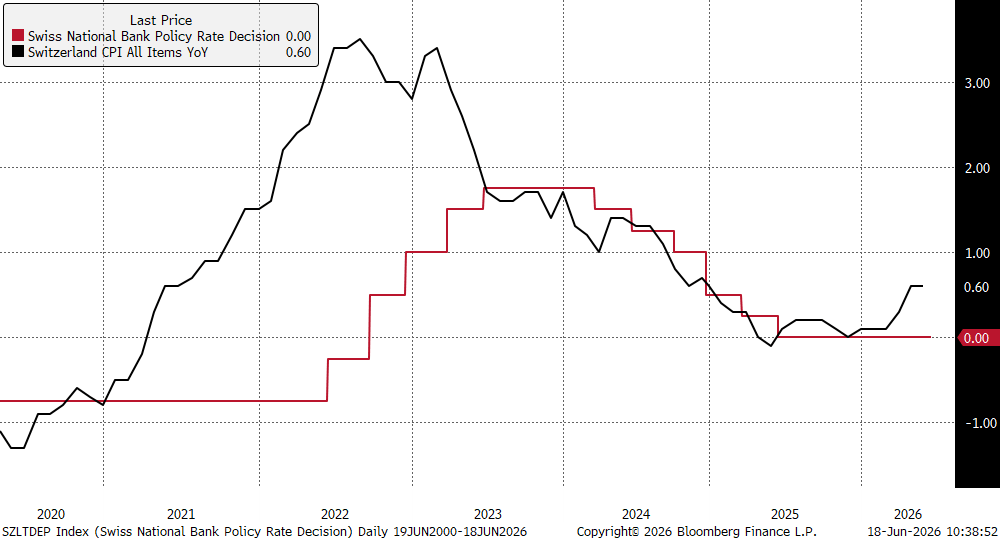

O Banco Nacional Suíço (SNB) decidiu manter a sua taxa de juro de referência inalterada durante a sua reunião de junho. A taxa de juro mantém-se inalterada exatamente desde junho do ano passado. Vale a pena salientar que as decisões relativas às taxas de juro na Suíça são tomadas trimestralmente. A taxa de juro mantém-se em 0% e, atualmente, devido a uma inflação ligeiramente elevada, não se deve esperar qualquer pressão no sentido de reduções; no entanto, a inflação ainda está longe do limite superior da meta de inflação.

Apesar de a guerra no Irão ter provocado um aumento temporário dos preços da energia importada e ter impulsionado a taxa de inflação de maio para 0,6%, o índice IPC suíço continua a situar-se confortavelmente na faixa inferior da meta de inflação de 0-2%.

A Suíça apresenta uma dependência significativamente menor das matérias-primas energéticas do Médio Oriente, graças ao desenvolvimento da energia hidroelétrica e nuclear, o que protege a economia local dos choques de preços globais de forma mais eficaz do que a zona do euro. O principal foco dos decisores políticos continua a ser a taxa de câmbio do franco suíço e o risco da sua valorização excessiva face à incerteza geopolítica.

Previsões macroeconómicas

O SNB procedeu a uma ligeira revisão em alta das suas previsões de inflação a curto e médio prazo:

- Inflação: O Banco prevê agora uma inflação média de 0,6% em 2026 (contra os 0,5% da previsão de março) e de 0,6% em 2027 (também acima dos 0,5%). Em 2028, espera-se que a inflação seja de 0,7% (em comparação com os 0,6% anteriores), e prevê-se um valor de 0,8% no primeiro trimestre de 2029.

- Crescimento do PIB: As previsões económicas mantiveram-se inalteradas. O SNB espera que a economia suíça cresça cerca de 1,0% em 2026 e 1,5% em 2027.

Declarações de banqueiros na conferência do SNB

Membros-chave do Conselho de Administração do SNB enviaram sinais claros durante a conferência de hoje:

- Martin Schlegel (Presidente do SNB):

- «Se necessário, demonstramos uma maior disponibilidade para intervir no mercado cambial. Desta forma, contrariamos um fortalecimento rápido e excessivo do franco suíço, o que ameaçaria a estabilidade dos preços na Suíça».

- «A inflação aumentou nos últimos meses em resultado dos preços mais elevados da energia. No entanto, a pressão inflacionista a médio prazo mantém-se praticamente inalterada em comparação com a última avaliação da política monetária».

- «Qualquer valor entre 0 e 2% é aceitável no que diz respeito à inflação» e «não há preferência quanto ao ponto específico do intervalo em que a inflação se situa».

- Indicou ainda que as condições monetárias estão mais fracas do que em março e que o banco não observa, de momento, efeitos de segunda ordem na Suíça.

- Antoine Martin (Membro do Conselho de Administração do SNB):

- Salientou que a situação no Médio Oriente continua frágil, acrescentando que é de esperar que a inflação global se mantenha num nível elevado.

- Attilio Tschudin (Membro do Conselho de Administração do SNB):

- Observou que os indicadores internos revelam uma recuperação económica sólida, mas que o principal risco para as perspetivas suíças reside na situação da economia global.

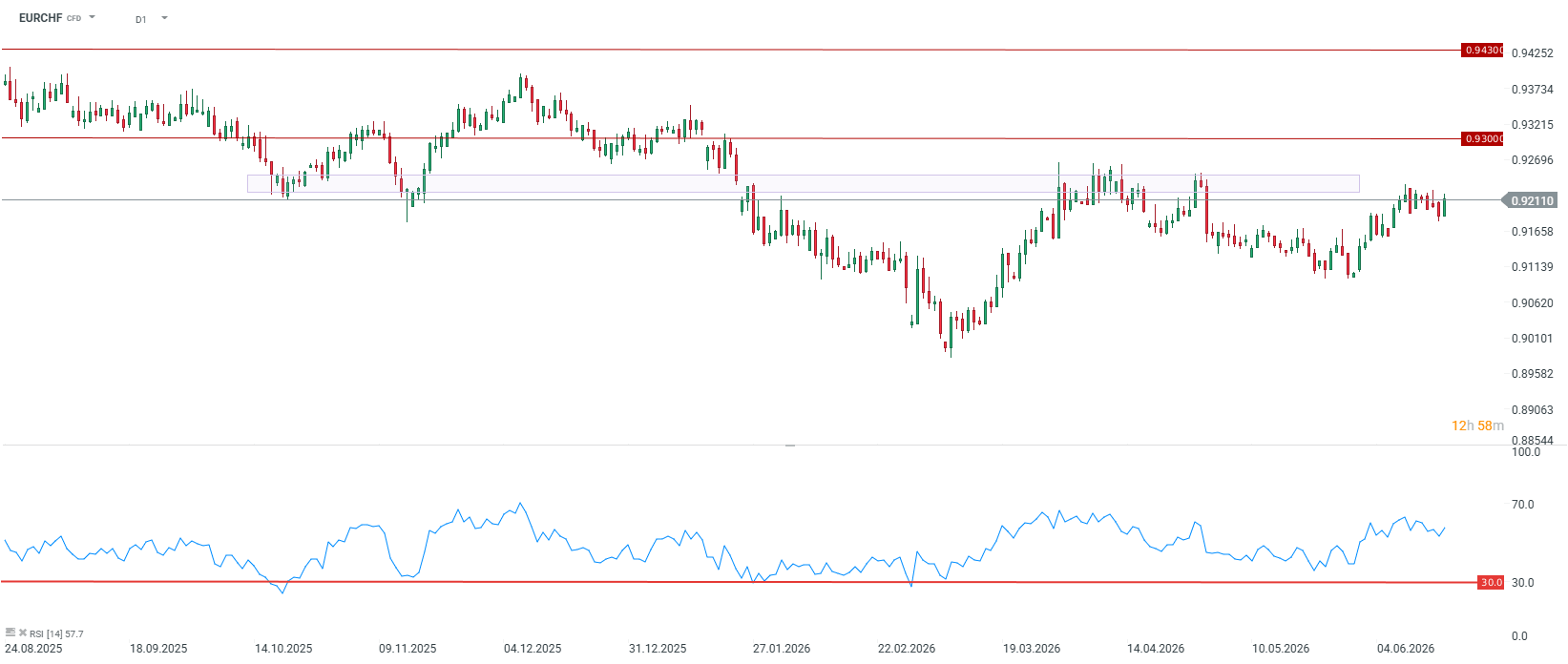

O que esperar para o EURCHF e o USDCHF?

EURCHF

Imediatamente após o anúncio da decisão, o franco enfraqueceu ligeiramente face ao euro, caindo 0,2%–0,3% para um nível de cerca de 0,9215 por euro. Desde o fortalecimento repentino do franco na viragem de fevereiro para março (estouro da guerra no Irão), a comunicação clara do SNB sobre a sua disponibilidade para intervir tem pressionado sistematicamente a cotação do CHF para baixo. Uma forte zona de oferta para o par situa-se entre 0,9220 e 0,9250.

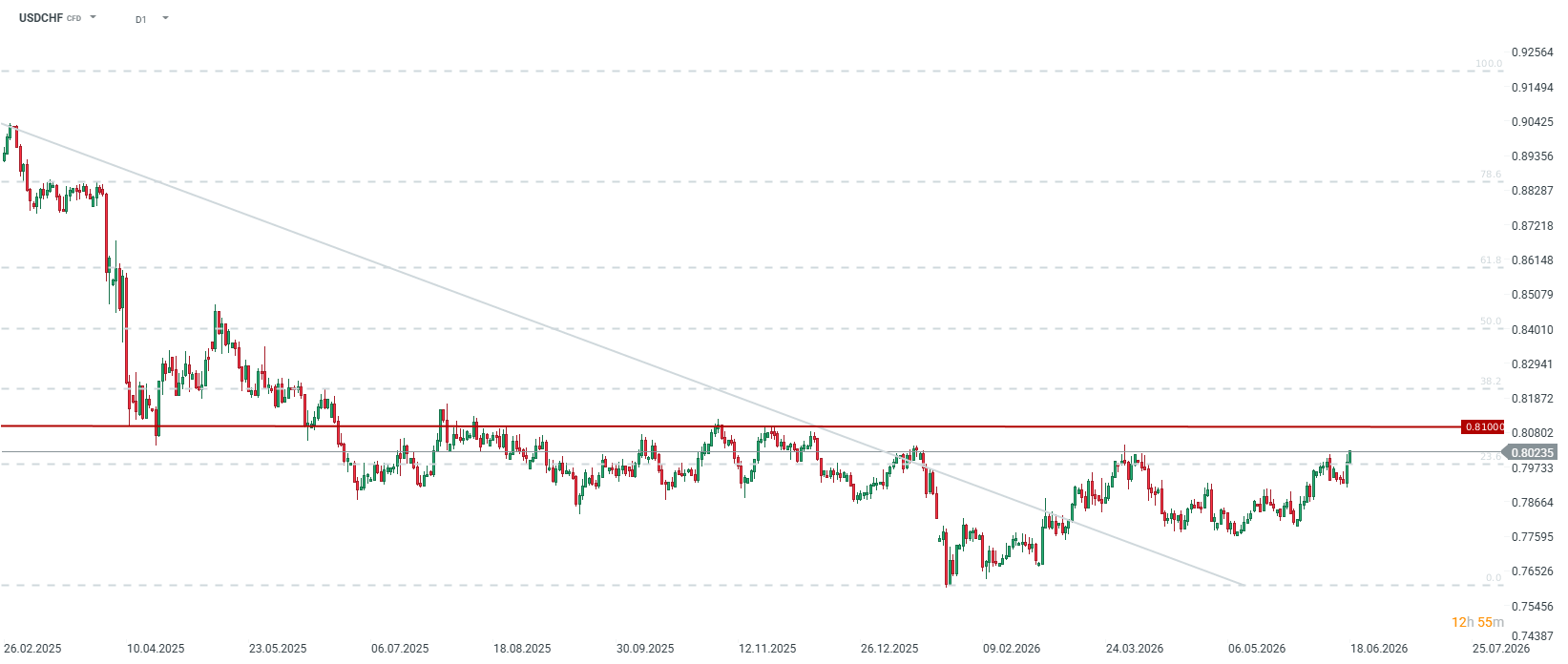

USDCHF

A assinatura, na quarta-feira, de um acordo de paz em Versalhes entre os EUA e o Irão, pelo Presidente Trump e pelo Presidente iraniano, constitui um fator importante para atenuar as tensões nos mercados de matérias-primas energéticas. Isto implica uma diminuição da procura pelo franco como «porto seguro», o que deverá favorecer uma recuperação e estabilização das taxas do EURCHF e do USDCHF.

No entanto, devido à «maior disponibilidade para intervir» declarada por Martin Schlegel em caso de turbulência, os investidores devem ter em conta que o SNB está a limitar artificialmente o potencial de fortalecimento do franco. Quaisquer tentativas repentinas de valorização do CHF serão provavelmente recebidas com uma venda massiva e decisiva da moeda por parte do banco central suíço, o que estabelece um sólido limite mínimo a longo prazo para as cotações do EURCHF e do USDCHF.

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

🟡Ouro testa a zona dos $4000

França desafia a Palantir, Mercado reage

Destaques da manhã (28.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.