Waller, Logan e Goolsbee, do Fed, apresentaram perspectivas que, coletivamente, se inclinavam para uma abordagem cautelosa dos ajustamentos da política monetária, indicando uma posição geralmente dovish. No geral, os comentários dos banqueiros reflectiram uma preferência por uma abordagem cuidadosa e ponderada da política monetária, alinhando-se mais com os sentimentos dovish. Abaixo estão os destaques de cada um dos discursos:

Waller:

- Salientou que o ritmo de redução dos balanços será independente das alterações das taxas directoras.

- Observou que a atual utilização de acordos de recompra overnight de cerca de 500 mil milhões de dólares indica que a Fed pode continuar a reduzir as suas participações durante algum tempo.

- Manifestou preferência por que os títulos do Tesouro detidos pela Fed passem a ter uma maior percentagem de títulos com prazos mais curtos.

Logan:

- Aconselhou que uma evolução mais lenta na atual conjuntura poderia reduzir o risco de uma paragem prematura dos ajustamentos da política monetária.

- Ainda não se observou uma redução das reservas no âmbito do atual Quantitative Tightening (QT) da Fed.

- Salientou que, após o esvaziamento do Overnight Reverse Repo (ON RRP), o QT reduzirá as reservas numa base de um para um.

Goolsbee:

- Afirmou que não há certeza de onde as taxas de juros irão se estabelecer.

- Observou que, se a inflação continuar a cair, o Fed deve considerar o impacto sobre o emprego.

- Considera que a atual taxa dos fundos da Fed é bastante restritiva.

- Salientou a necessidade de monitorizar a inflação no sector da habitação.

- Especulou que a inflação de janeiro poderá ter sido uma anomalia.

- Comentou a natureza invulgar da inflação no sector da habitação.

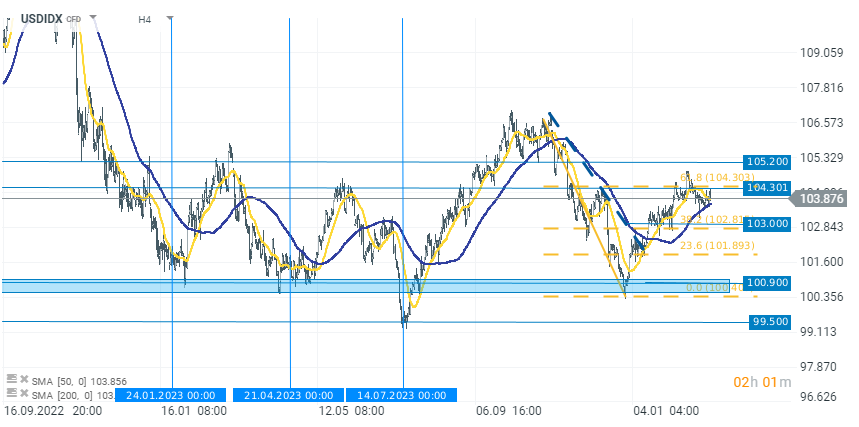

O índice do dólar americano parou a sua subida nos 61,8% de Fibonacci, retração do seu mais recente movimento descendente. Hoje, o USDIDX está a perder quase 0,20%. As quedas aceleraram após a publicação dos dados do ISM, que foram significativamente piores do que o esperado e reavivaram as especulações sobre cortes mais rápidos das taxas de juros.

Fonte: xStation 5

Dólar deprecia após os dados do emprego NFP💲📉

Dados do NFP ficaram muito abaixo das expectativas! 🚨 EURUSD dispara 📈

🔴 ESPECIAL: NFP

O Dólar e o Nasdaq enfrentam um teste decisivo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.