Começámos a semana com aumentos significativos nos preços das matérias-primas energéticas e uma retirada generalizada dos investidores em relação ao risco. Trata-se, evidentemente, das consequências de uma declaração publicada pela Guarda Revolucionária Islâmica, segundo a qual o Estreito de Ormuz está encerrado «até nova ordem».

Geopolítica

Tanto a subida dos preços do petróleo bruto, do qual os Estados Unidos são exportadores líquidos, como o regresso da aversão ao risco constituem fatores favoráveis para a moeda norte-americana. No entanto, as comunicações de ambos os lados são altamente inconsistentes. Donald Trump rejeitou a declaração de Teerão, garantindo a abertura da rota para os navios que navegam em conformidade com a lei, o que poderá ser um dos fatores que está atualmente a conduzir a uma reviravolta no mercado cambial.

Ambos os lados anunciam uma nova escalada. O Irão afirma que quaisquer novas ações por parte dos EUA ou dos seus aliados em resposta ao bloqueio serão alvo de retaliações severas. Os Estados Unidos, por sua vez, alertam que, se Teerão mantiver o bloqueio, os EUA levarão a cabo novos ataques.

O mercado ainda não está a precificar o pior cenário possível. A magnitude dos aumentos nos preços das principais matérias-primas energéticas é relativamente pequena (ainda não ultrapassámos os máximos locais de 8 de julho).

- Atualmente, pagamos pouco mais de 78 dólares por um barril de petróleo bruto Brent; o WTI oscila em torno dos 74 dólares.

A situação está, no entanto, a evoluir de forma dinâmica. Novos ataques, especialmente contra navios que transitam pelo estreito, poderão conduzir a picos repentinos de volatilidade.

Audição de Kevin Warsh

Na terça-feira, o presidente da Reserva Federal comparecerá perante o Congresso no âmbito de uma audição semestral.

Ainda só se realizou uma reunião sob a liderança de Warsh. Os mercados continuam a não estar convencidos quanto à abordagem do novo presidente em matéria de política monetária. Os primeiros sinais, que constituíram uma surpresa, revelaram-se moderadamente «hawkish».

A audiência assume particular importância face à intenção de Warsh de retirar a «forward guidance», ou seja, as comunicações que orientam os mercados sobre a direção que o comité tenciona seguir. A intenção de reduzir a transparência das ações do Fed tem suscitado muitas críticas. Prevemos que Warsh venha a enfrentar um número significativo de perguntas sobre esta questão.

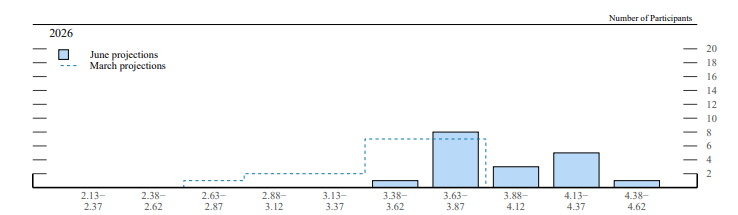

Recorde-se que Warsh não participou no último «dot plot», ou seja, na projeção da trajetória das taxas de juro pelos membros do comité.

Figura 1: A diferença entre o «dot plot» de março e o de junho (níveis das taxas de juro no final de 2026)

Embora a conferência de junho tenha acalmado um pouco os ânimos, muitos continuam a esperar que Warsh tente agradar à Casa Branca. Os políticos irão provavelmente tentar obter uma resposta à questão fundamental: em que medida a abordagem de Warsh à economia e à política monetária difere daquela apresentada por Trump.

Inflação do IPC

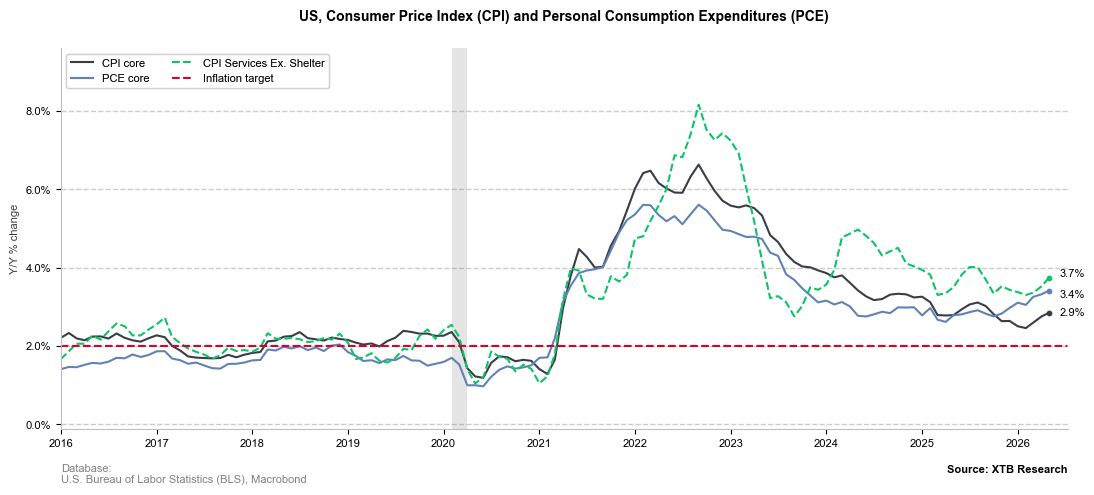

90 minutos antes do início da audiência, serão publicados os dados da inflação de junho nos Estados Unidos. O consenso aponta para que não haja alterações significativas no indicador subjacente (consenso de 2,9%) e para uma descida modesta no indicador global (consenso de 3,9%). No entanto, isto não constitui motivo para otimismo. A pressão sobre os preços continua claramente demasiado elevada, o que significa que o Congresso exigirá explicações muito precisas sobre a forma como Warsh tenciona reduzi-la até ao valor-alvo.

Figura 2: Inflação do IPC subjacente e do PCE nos Estados Unidos (2016 – 2026)

Durante a sua primeira conferência de imprensa, o novo presidente pôs fim às especulações sobre a possibilidade de aumentar a meta de inflação, salientando também que não aceitará uma inflação elevada em nome da proteção do emprego. O mercado interpretou as suas declarações como relativamente «hawkish», o que fez subir as expectativas quanto a subidas das taxas de juro da Reserva Federal.

Warsh salientou, no entanto, que presta atenção ao que «está à esquerda da vírgula decimal». Além disso, afirmou que «as técnicas atuais para medir a pressão sobre os preços estão longe de ser ideais». Como alternativa, apresentou nos últimos meses, entre outros, a média truncada desenvolvida pela sucursal do Fed de Dallas. Em maio, esta atingiu apenas 2,8%, pelo que a meta «dois» continuava do lado esquerdo da vírgula decimal.

Análise técnica

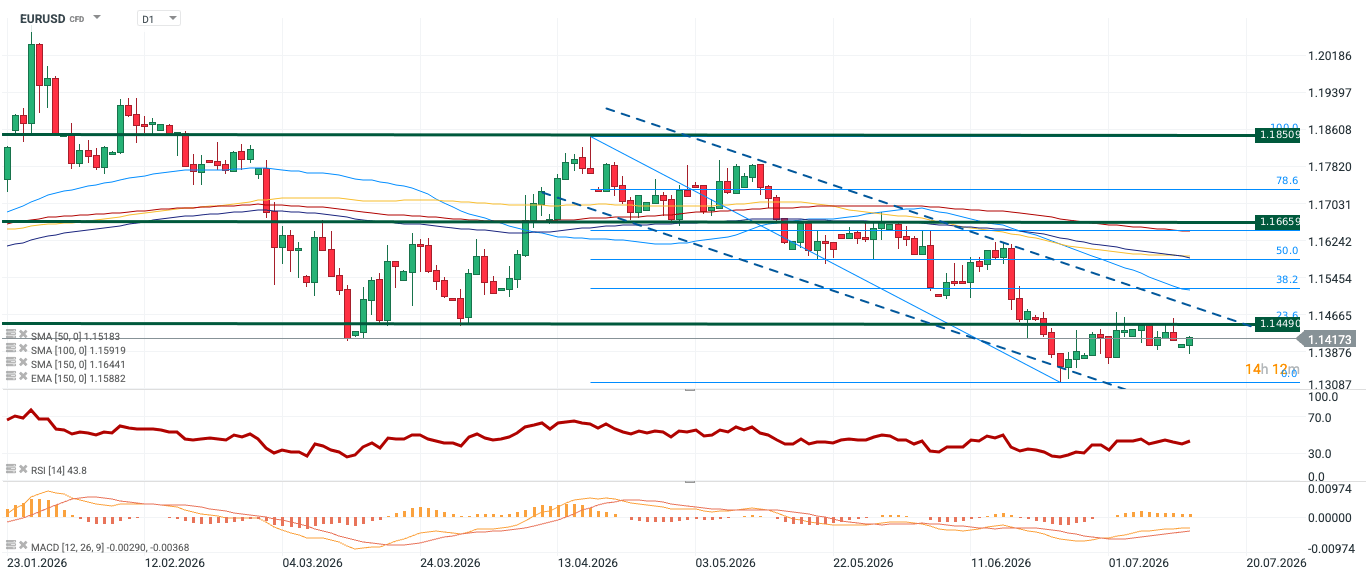

Figura 3: EURUSD [D1] (23.01.2026 – 13.07.2026)

O EURUSD tem vindo a registar uma clara tendência descendente desde o início de abril. Apesar do abrandamento das quedas e da estabilização em torno de 1,14, a taxa de câmbio mantém-se muito abaixo das médias móveis de 50, 100 e 150 dias, que atuam como níveis de resistência dinâmicos.

- A SMA50 coincide quase com o nível de Fibonacci de 38,1 (em torno de 1,152), a SMA 100 situa-se perto do nível de Fibonacci de 50 (1,159) e a SMA 150 atinge valores próximos do nível de Fibonacci de 61,8 (1,164).

A sua disposição é consistente com a vantagem do lado da oferta, tal como o indicador RSI (43,8).

Última Hora: BoE deixa as taxas de juro inalteradas

🛢️Aumento das tensões não estão a impulsionar os preços do petróleo

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Declarações não tão «hawkish», evasivas «dovish»; EURUSD situava-se em 1,1450 durante a sessão de perguntas e respostas com Kevin Warsh

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.