A Howmet Aerospace (HWM.US) está no centro de um dos mais fortes ciclos de expansão do setor aeroespacial e de defesa dos últimos anos. A empresa apresentou um retorno total superior a 80% em relação ao ano anterior, e os seus últimos resultados trimestrais apenas reforçaram essa dinâmica. Os fundamentos continuam sólidos: os fluxos de caixa estão a aumentar, o balanço é disciplinado e o mercado está agora a precificar uma execução quase perfeita da estratégia de crescimento.

No quarto trimestre, a Howmet reportou:

- EPS não GAAP: 1,05 dólares (vs. 0,97 dólares de consenso)

- Receitas: 2,2 mil milhões de dólares (+16% em relação ao ano anterior)

- Vendas comerciais aeroespaciais: +13% em relação ao ano anterior

A reação do mercado foi claramente positiva, com as ações a subirem quase 10% após a divulgação. A empresa também divulgou orientações construtivas para 2026, prevendo:

- Receita: aproximadamente US$ 9,1 mil milhões

- EPS ajustado: aproximadamente US$ 4,45

- Fluxo de caixa livre: aproximadamente US$ 1,6 mil milhões

Em uma base anual:

- Receita: +11% a/a para US$ 8,25 mil milhões

- EBITDA ajustado: +26% a/a para US$ 2,4 mil milhões

- EPS ajustado: +40% a/a para US$ 3,77

- Fluxo de caixa livre: US$ 1,43 bilhão

Ao mesmo tempo, a Howmet reduziu seu índice de dívida líquida/EBITDA para 1,0x, pagou parte de sua dívida, executou recompras de ações e aumentou significativamente seus dividendos — ressaltando a qualidade e a resiliência de sua geração de caixa.

Fundamentos: forte procura num ambiente cíclico

O crescimento da Howmet é sustentado por:

- Procura sustentada na aviação comercial e alta qualidade dos produtos

- Um segmento de defesa dinâmico (Defesa Aeroespacial +21% a/a em 2025)

- Aumento dos orçamentos de defesa nos EUA e na Europa

- Alavancagem operacional juntamente com um crescimento de receitas de dois dígitos

Ao mesmo tempo, a empresa mantém despesas de capital elevadas, o que pode limitar o crescimento do FCF a curto prazo, mas fortalece a sua posição competitiva a longo prazo. Com um EPS previsto para 2026 em torno de US$ 4,45–US$ 4,50, o mercado avalia a Howmet em mais de 50x os lucros futuros de 12 meses, enquanto o P/E anterior excede 60x. Esses múltiplos são típicos de empresas de tecnologia de alto crescimento, e não de um fabricante tradicional de componentes aeroespaciais, mesmo que opere com eficiência excepcional. Assumindo um crescimento do EPS a longo prazo na casa dos 15%, os múltiplos atuais ainda implicam um cenário muito otimista de um ciclo ascendente contínuo com interrupções limitadas.

Principais riscos a serem monitorados

- Potencial volatilidade nos gastos com defesa

- Risco de atrasos nas entregas de programas importantes (por exemplo, o F-35)

- Pressão competitiva em componentes aeroespaciais

- Capex elevado se o ciclo enfraquecer

- Escalada das tensões comerciais e impacto das tarifas

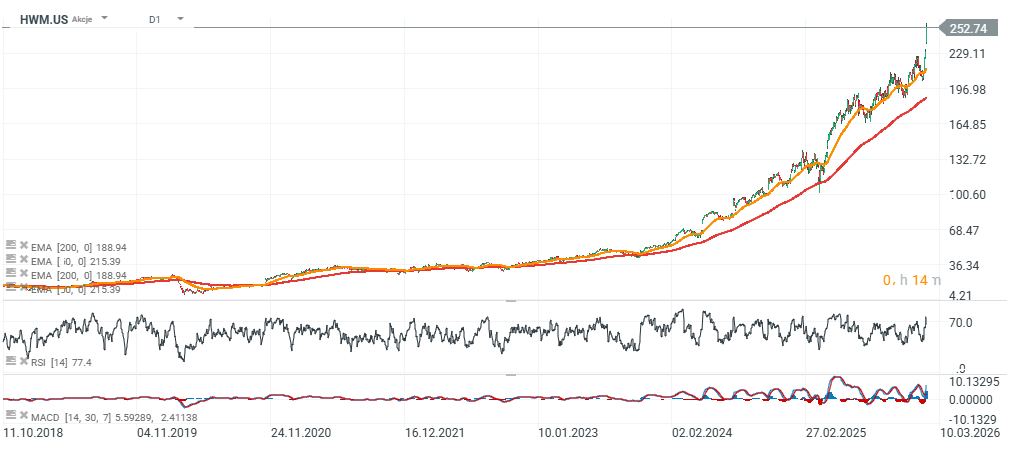

Panorama técnico e sentimento

O momentum continua excepcionalmente forte, com as ações em máximos históricos e claramente acima das médias móveis de longo prazo. Tal configuração costuma atrair capital de momentum e pode sustentar a tendência mesmo com avaliações premium. Por outro lado, uma distância significativa da média móvel de 200 dias aumenta a vulnerabilidade a uma correção se o sentimento mudar.

A Howmet Aerospace continua a ser uma das líderes do atual ciclo aeroespacial e de defesa. Os fundamentos são sólidos, o balanço é saudável e o crescimento dos lucros é robusto. No entanto, a avaliação exige uma execução quase perfeita e um cenário macroeconómico e orçamental favorável à defesa. De uma perspetiva analítica, esta é uma operadora de alta qualidade, mas, com os múltiplos atuais, o mercado já precificou grande parte do cenário otimista. A próxima etapa para as ações provavelmente dependerá da durabilidade do ciclo da aviação comercial e de defesa e da capacidade da Howmet de manter o ritmo atual de crescimento dos lucros.

Nasdaq 100 tenta subir com IA e Semicondutores antes dos resultados da Google e Tesla

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.