A provável nomeação de Kevin Warsh para suceder Jerome Powell é um sinal que os mercados estão a interpretar claramente: a era das expectativas hiper-dovish chegou ao fim.

Embora a sua escolha agrade aos defensores da disciplina monetária, ela anuncia uma postura política mais restritiva a médio prazo. Resta saber se Donald Trump acabará por se arrepender da sua escolha, caso Warsh se recuse a mudar para taxas mais baixas. Por outro lado, a principal motivação de Trump pode ser menos a política de taxas de juro e mais a resolução de uma queixa pessoal contra Powell.

Resposta do dólar: o fim da liquidação e o retorno dos rendimentos

A mera confirmação de Warsh como favorito foi suficiente para interromper a queda da moeda norte-americana.

- Recuperação do DXY e aumento dos rendimentos: O dólar está a recuperar agressivamente das baixas recentes, à medida que os rendimentos do Tesouro sobem. Warsh é visto como um candidato “favorável ao mercado”, mas significativamente mais hawkish do que rivais como Hassett ou Rieder.

- Expectativas recalibradas: Os investidores estão agora a precificar um ritmo desacelerado de cortes nas taxas. No entanto, o próprio Warsh tem argumentado frequentemente que o Fed continua demasiado voltado para o passado, em vez de antecipar tendências futuras.

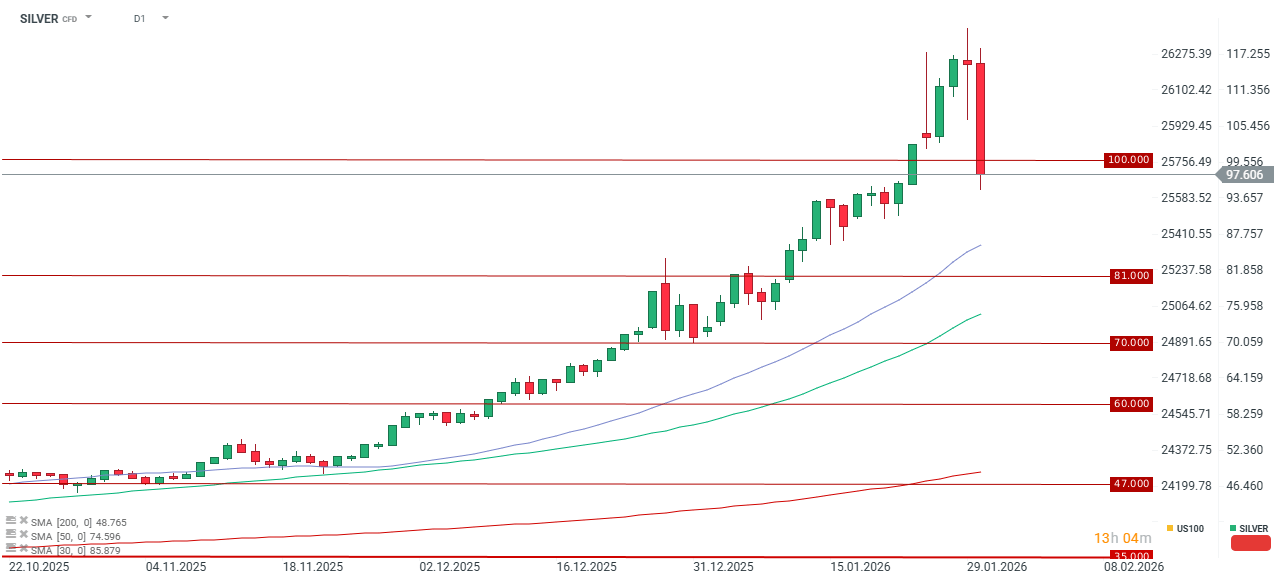

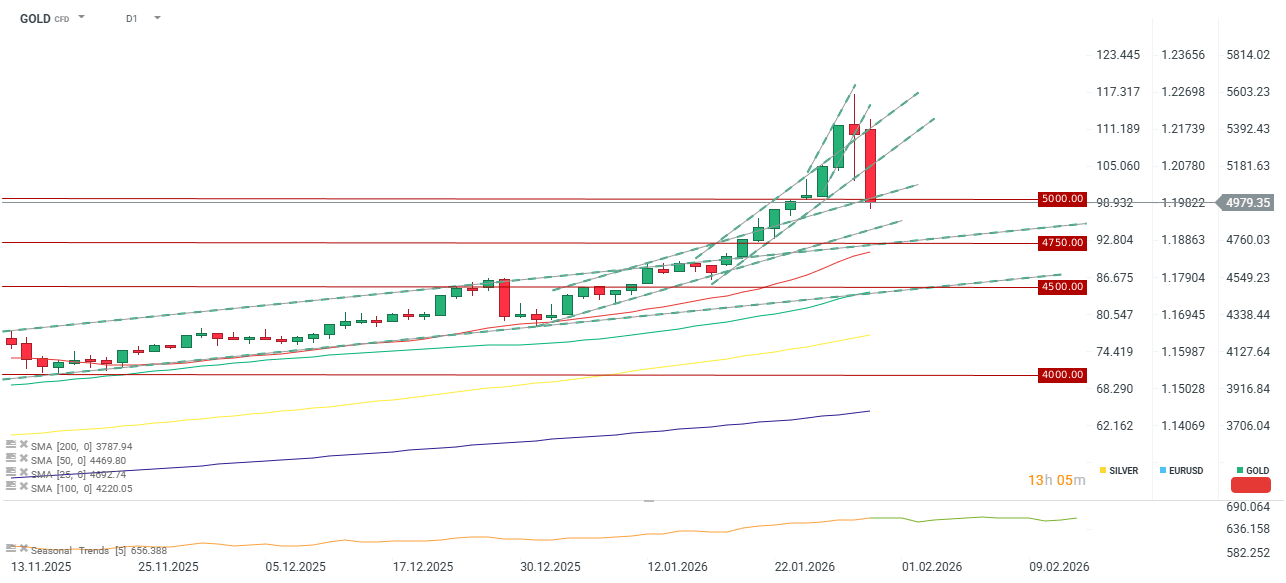

- Reação do mercado: O EUR/USD reagiu com uma queda imediata após relatos de que a administração Trump havia “garantido” a candidatura de Warsh. Os metais preciosos estão a sofrer a sua maior queda em meses.

Um novo capítulo para o Fed: entre raízes hawkish e pressão política

Kevin Warsh mantém a reputação de um hawk ortodoxo que historicamente tem sido um crítico das condições monetárias excessivamente flexíveis.

- Disciplina dependente de dados: A sua nomeação sugere uma mudança para uma estratégia dependente de dados, caracterizada pela cautela em relação ao custo de capital e pela prioridade na supressão duradoura da inflação.

- Mitigando preocupações com a independência: Como candidato «institucional», Warsh oferece alguma tranquilidade aos mercados que temem a completa subordinação do banco central à Casa Branca. No entanto, a pressão política continua a ser um risco latente, especialmente devido à procura expressa de Trump por taxas mais baixas.

Implicações económicas e de mercado: a sombra dos custos mais elevados

-

Curto prazo: O ressurgimento do dólar e os rendimentos mais elevados estão a restringir as condições financeiras. Embora isso ajude na luta contra a inflação e reforce o estatuto dos EUA como «porto seguro», pesa fortemente sobre as exportações americanas e a estabilidade dos mercados emergentes. Também provocou uma venda massiva de ouro e prata.

- Médio prazo: A perspetiva de «mais alto por mais tempo» pode arrefecer a procura interna, o mercado imobiliário e as despesas de capital (CAPEX). Embora isso estabilize os níveis de preços, representa um risco para o ritmo de crescimento.

- Ativos de risco sob pressão: Para o setor de tecnologia (crescimento) e criptomoedas, a narrativa de Warsh é pessimista. Uma política mais restritiva traduz-se em menor liquidez e maior custo de capital — fatores que os analistas já estão a sinalizar como riscos primários.

Risco de conflito institucional

A nomeação de Warsh ocorre num contexto de atritos sem precedentes — incluindo a investigação do Departamento de Justiça sobre Powell e disputas públicas sobre a autonomia do Fed.

- O conflito central: Existe um risco tangível de colisão entre a agenda populista e pró-crescimento de Trump e os instintos monetários conservadores de Warsh. Se os mercados perceberem que a pressão política está a ofuscar o mandato de estabilidade de preços, a confiança de longo prazo no dólar poderá ser severamente testada.

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

Platina valoriza 6% com a recuperação dos metais preciosos e o enfraquecimento do dólar norte-americano

🚨 Petróleo Brent desce abaixo dos 80 dólares

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.