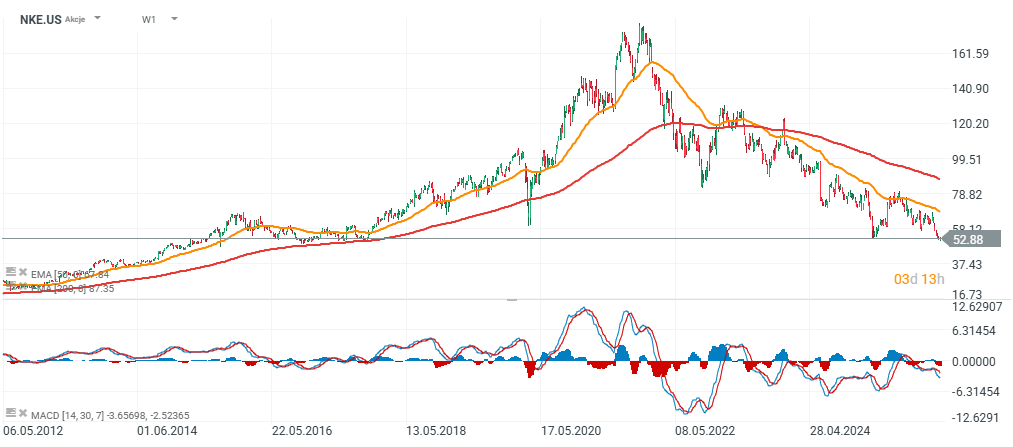

Os resultados do terceiro trimestre fiscal de 2026 da Nike (NKE.US) superaram as expectativas do mercado, o que os investidores interpretaram inicialmente como um sinal de que a empresa está a começar a estabilizar o negócio de forma mais eficaz, apesar da pressão sobre os custos e de um ambiente operacional mais desafiante. Após a divulgação dos resultados, as ações subiram 3% no mercado pós-bolsa, mas acabaram por perder quase 10%, caindo para 47 dólares. Os principais pontos positivos foram uma surpresa positiva no lucro por ação, receitas ligeiramente acima das previsões e uma melhoria nos inventários, que tinha sido uma das principais áreas de foco do mercado nos últimos trimestres. No entanto, o relatório não isenta de elementos mais fracos, nomeadamente a pressão sobre as margens brutas relacionada com as tarifas na América do Norte e os custos operacionais mais elevados. Da mesma forma, a teleconferência com analistas apontou para, pelo menos, vários sinais negativos para o negócio da empresa. A administração deu a entender que a recuperação ainda não começou a sério e poderá só chegar daqui a alguns trimestres.

Resultados da Nike

- O lucro por ação (EPS) situou-se nos 0,35 dólares, contra as expectativas de 0,30 dólares, representando uma surpresa positiva de 16,7%.

- A receita atingiu os 11,3 mil milhões de dólares, ligeiramente acima da estimativa consensual de 11,23 mil milhões de dólares.

- As vendas, ajustadas ao efeito cambial, caíram 3%, embora a receita reportada tenha permanecido estável em relação ao ano anterior.

- A América do Norte demonstrou relativa resiliência, registando um crescimento de 3% na receita, enquanto as outras regiões apresentaram um desempenho mais fraco.

- A margem bruta situou-se nos 40,2%, uma descida de 130 pontos base, devido principalmente ao aumento das tarifas na América do Norte.

- Os inventários diminuíram 1% em relação ao ano anterior, o que pode ser visto como um sinal moderadamente positivo após problemas anteriores com excesso de stock.

- Os custos SG&A aumentaram 2%, com os resultados onerados por cerca de 230 milhões de dólares em custos de indemnizações.

- A taxa de imposto efetiva foi de 20%.

- Para o quarto trimestre fiscal de 2026, a Nike prevê um EPS de 0,19 dólares.

- A empresa parte também do princípio de uma melhoria gradual das receitas nos anos fiscais de 2026 e 2027, sugerindo que a administração espera uma recuperação mais estável após um período mais difícil.

- A administração destacou a eficácia das suas medidas de «ganhar agora» na América do Norte, ao mesmo tempo que indicou que a pressão das tarifas e o controlo de stocks continuarão a ser prioridades-chave da gestão.

- Entre os principais riscos da empresa contam-se o impacto das tarifas na rentabilidade, o risco de um novo aumento dos stocks, as flutuações cambiais e a incerteza na procura global dos consumidores.

- A Nike mantém o seu dividendo há 43 anos, e a taxa de rendimento atual dos dividendos situa-se em 3,1%.

O que é que Wall Street não gostou?

Em primeiro lugar, a recuperação está a demorar mais tempo do que os investidores esperavam. Este foi provavelmente o sinal negativo mais importante de toda a teleconferência. A administração admitiu explicitamente, em várias ocasiões, que «a recuperação está a demorar mais tempo do que gostaríamos» e que algumas medidas estão a demorar mais tempo do que o previsto. Isto prolonga o período de pressão sobre os resultados, aumenta o risco de execução e reduz a confiança no ritmo de melhoria que o mercado costuma antecipar nos preços numa fase inicial.

- As receitas continuam sob pressão e as expectativas mantêm-se cautelosas. A Nike afirmou que, no terceiro trimestre, as receitas permaneceram estáveis em termos reportados e registaram uma queda de 3% em termos neutros em relação às taxas de câmbio. No próximo trimestre, o quarto trimestre fiscal, espera-se que as receitas diminuam entre 2% e 4%. Nos meses seguintes, até ao final do ano civil, prevê-se que o crescimento das receitas se mantenha na casa dos baixos dígitos únicos. Por outras palavras, a empresa ainda não regressou ao crescimento real, e espera-se que a recuperação seja muito desigual entre regiões e segmentos.

- As vendas na Grande China estão a cair e continuarão a pesar sobre a empresa. A receita no trimestre diminuiu 10% em termos homólogos, a receita grossista caiu 13% e as vendas da Nike Digital registaram uma queda de até 21%. Além disso, a empresa prevê que a receita na região diminua em 20%. A administração não esconde o facto de que qualquer recuperação na China poderá não ocorrer rapidamente, o que é preocupante, uma vez que a China tem sido historicamente um dos principais motores de crescimento da Nike.

- As vendas de calçado, vestuário e equipamento desportivo diminuíram e, embora esta categoria ainda pareça relativamente sólida em comparação com os restantes segmentos da Nike, representa menos de metade da receita da empresa. Wall Street poderá recear que a Nike esteja a apresentar sucessos isolados na corrida ou no futebol, mas que o seu negócio principal de estilo de vida e vestuário desportivo ainda não tenha sido corrigido.

Por fim, no último trimestre, a margem bruta diminuiu 130 pontos base para 40,2 %, sendo uma das principais razões o aumento das tarifas na América do Norte, que, por si só, reduziu a margem em 300 pontos base. No quarto trimestre, prevê-se que a margem continue sob pressão, com a empresa a indicar uma diminuição de 25 a 75 pontos base, apesar de uma melhoria sequencial. As vendas da Nike Direct diminuíram 7 % e as vendas da Nike Digital diminuíram 9 %. Na Europa, Médio Oriente e África (EMEA), as vendas digitais diminuíram 6%. A recuperação da margem foi adiada, enquanto a empresa continua a operar num ambiente de elevada atividade promocional e descontos.

NIKE (W1)

Antevisão da SpaceX: É hora de ver em que medida a sua avaliação se baseia nos resultados e em que medida se baseia nas perspetivas

Calendário Económico: O que poderá influenciar o mercado esta semana? (3 a 7 de agosto)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.