- A Nike alerta para um período de recuperação mais longo, uma vez que a fraca procura na China ofusca os resultados acima das expectativas

- A empresa registou uma receita de 11,0 mil milhões de dólares, uma descida de aproximadamente 1% em relação ao ano anterior, mas ligeiramente acima das expectativas do mercado.

- O lucro por ação ajustado situou-se nos 0,20 dólares, bem acima da estimativa consensual dos analistas de 0,13 dólares.

- A Nike alerta para um período de recuperação mais longo, uma vez que a fraca procura na China ofusca os resultados acima das expectativas

- A empresa registou uma receita de 11,0 mil milhões de dólares, uma descida de aproximadamente 1% em relação ao ano anterior, mas ligeiramente acima das expectativas do mercado.

- O lucro por ação ajustado situou-se nos 0,20 dólares, bem acima da estimativa consensual dos analistas de 0,13 dólares.

Embora a Nike tenha apresentado resultados superiores aos esperados para o quarto trimestre do ano fiscal de 2026, os investidores centraram-se principalmente no que a administração tinha a dizer sobre o futuro. Os executivos reconheceram que a recuperação da empresa está a demorar mais do que o previsto, que a procura por parte dos consumidores continua sob pressão e que a fraqueza persistente no mercado chinês continua a pesar no desempenho. Consequentemente, as ações da Nike caíram quase 3 % nas negociações após o fecho do mercado, na sequência da divulgação dos resultados.

Pontos-chave

- A Nike registou 11,0 mil milhões de dólares em receitas, o que representa uma descida de aproximadamente 1% em relação ao ano anterior, mas ligeiramente acima das expectativas do mercado.

- O lucro por ação ajustado situou-se nos 0,20 dólares, bem acima do consenso dos analistas de 0,13 dólares.

- O lucro por ação reportado atingiu os 0,72 dólares, embora tenha sido significativamente impulsionado por um benefício pontual relacionado com reembolsos de direitos aduaneiros de importação.

- A empresa prevê que a receita venha a registar uma nova descida durante o primeiro semestre do ano fiscal de 2027.

- As vendas na Grande China caíram 17%, acelerando em relação ao trimestre anterior.

- As ações da Nike registaram uma descida de cerca de 35% desde o início do ano.

Resultados acima do esperado, mas os investidores estão de olho no futuro

À primeira vista, o relatório de resultados da Nike parecia encorajador. A empresa superou as expectativas dos analistas em termos de receitas, melhorou a rentabilidade e gerou um resultado líquido substancialmente superior ao do ano anterior.

A maior surpresa positiva veio das margens e dos custos operacionais. O resultado operacional aumentou para cerca de 1,3 mil milhões de dólares, enquanto o resultado líquido atingiu aproximadamente 1,1 mil milhões de dólares. A redução do custo das vendas ajudou a compensar a queda nas receitas e contribuiu para uma maior rentabilidade.

No entanto, os investidores desviaram rapidamente a sua atenção dos resultados históricos para as orientações da administração relativamente ao futuro.

Essa perspetiva acabou por se tornar a maior desilusão.

Administração: a recuperação da Nike demorará mais tempo

A conclusão mais importante da teleconferência sobre os resultados não foram os números trimestrais, mas sim o tom adotado pelo CEO Elliott Hill.

Hill admitiu que a recuperação da Nike continua a ser irregular e que será necessário consideravelmente mais tempo até que melhorias significativas se tornem visíveis.

Segundo a administração:

- o crescimento das vendas está a melhorar apenas em categorias específicas;

- muitos lançamentos de novos produtos só agora estão a chegar às lojas;

- a reconstrução das parcerias de venda por grosso é um processo que se estende por vários anos;

- o impacto total da nova estratégia de produtos só se concretizará em trimestres futuros;

Hill anunciou também que a Nike planeia introduzir mais de uma dúzia de novos modelos de calçado, ao mesmo tempo que salientou que estes lançamentos levarão tempo a gerar um crescimento sustentável das receitas.

A China continua a ser o maior desafio da Nike

A Grande China continua a ser a principal área de preocupação da empresa. As vendas na região registaram uma queda de 17%, em comparação com uma queda de cerca de 10% no trimestre anterior, tornando-a um dos mercados com pior desempenho da Nike.

Vários fatores continuam a pesar sobre o negócio:

- uma procura mais fraca por parte dos consumidores;

- perdas de quota de mercado para concorrentes nacionais;

- níveis elevados de stock junto dos parceiros retalhistas;

- um portfólio de produtos que, recentemente, tem sido menos atraente do que o dos rivais;

Marcas chinesas de vestuário desportivo, como a Anta Sports e a Li Ning, continuam a ganhar quota de mercado, tirando partido da crescente preferência dos consumidores por marcas nacionais e respondendo de forma mais eficaz às tendências locais.

Isto é particularmente importante porque a Grande China ainda representa cerca de 15% da receita anual da Nike, tornando-se o terceiro maior mercado da empresa, a seguir à América do Norte e à Europa, Médio Oriente e África.

Os consumidores continuam sob pressão

Os investidores também se mostraram preocupados com os comentários do Diretor Financeiro cessante, Matthew Friend. Segundo Friend: «Não esperamos que o ambiente melhore significativamente nos próximos seis meses.»

A administração acredita que os consumidores em todo o mundo continuam sob pressão devido aos elevados custos de vida, sendo que o vestuário desportivo e o calçado desportivo estão entre as categorias que registam o maior abrandamento.

Outros fatores adversos incluem:

- tarifas mais elevadas;

- incerteza geopolítica;

- gastos cautelosos dos consumidores;

- liquidação contínua de stock mais antigo;

Começam a surgir os primeiros sinais de progresso

Apesar das perspetivas cautelosas, a administração destacou vários desenvolvimentos encorajadores.

A melhoria mais significativa é atualmente visível na América do Norte.

A receita na região aumentou aproximadamente 3%, apoiada pelo foco renovado da Nike na reconstrução das relações com os grossistas, após a anterior estratégia de venda direta ao consumidor (Direct-to-Consumer) implementada pelo antigo CEO John Donahoe.

A empresa também registou uma melhoria na procura de produtos de futebol, na sequência de um abrandamento temporário no início deste ano, impulsionada pelo aumento das campanhas de marketing em torno do Campeonato do Mundo da FIFA deste ano e por um ritmo mais acelerado de lançamentos de novos produtos.

Além disso, a Nike espera que a margem bruta passe a ser ligeiramente positiva durante o primeiro trimestre do ano fiscal de 2027.

Ganhos pontuais impulsionaram os resultados reportados

Os resultados reportados também beneficiaram de um item não recorrente significativo.

A Nike reconheceu aproximadamente 986 milhões de dólares relacionados com a recuperação antecipada de direitos aduaneiros de importação anteriormente pagos.

Consequentemente, o lucro por ação reportado atingiu 0,72 dólares, enquanto o lucro por ação ajustado, excluindo itens pontuais, ascendeu a apenas 0,20 dólares.

Para os investidores, isto sugere que a melhoria operacional subjacente é mais modesta do que os valores globais dos lucros indicam inicialmente.

O que os investidores estão a acompanhar neste momento

Nos próximos trimestres, é provável que os investidores se concentrem em vários desenvolvimentos-chave:

- se as vendas na China começam a estabilizar-se;

- o ritmo de restabelecimento das parcerias de venda por grosso;

- o sucesso dos próximos lançamentos de produtos;

- o impacto dos direitos aduaneiros e dos custos de importação nas margens;

- as tendências da procura dos consumidores na América do Norte e na Europa;

Se o novo ciclo de produtos da Nike ganhar impulso e a dinâmica na América do Norte se mantiver, os investidores poderão começar a reavaliar o potencial de lucros a longo prazo da empresa.

Por enquanto, no entanto, a própria administração reconhece que a recuperação da Nike demorará mais tempo do que o mercado esperava há apenas alguns trimestres.

A Nike encontra-se atualmente numa fase de transição. Os fundamentos operacionais estão a melhorar gradualmente, apoiados por uma rentabilidade mais forte, pelo crescimento das receitas na América do Norte e pelos primeiros sinais de que a nova estratégia da empresa está a ganhar força. No entanto, o negócio continua a enfrentar desafios significativos, particularmente na China, onde a procura permanece fraca, a concorrência está a intensificar-se e a normalização dos stocks ainda está em curso.

Ao longo dos próximos trimestres, é provável que os investidores dêem maior ênfase às evidências de que a recuperação está a acelerar, em vez de se concentrarem em resultados trimestrais individuais acima das expectativas.

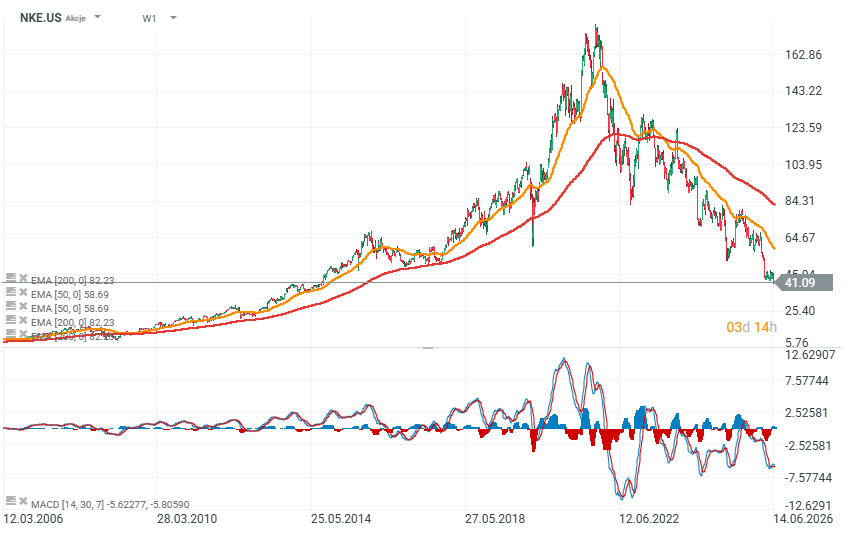

Nike (W1)

As ações da Nike estão agora a ser negociadas a níveis que não se viam desde 2014, tendo registado uma queda de quase 80% em relação aos seus máximos históricos. As negociações após o fecho da bolsa, na sequência da divulgação dos resultados, sugeriram que as ações poderiam abrir abaixo dos 40 dólares por ação, cerca de 50% abaixo da sua média móvel de 200 semanas. A dimensão da onda de vendas é historicamente significativa e reflete as preocupações dos investidores quanto ao ritmo de recuperação da empresa.

Apesar de ter registado uma queda superior a 35 % desde o início do ano e superior a 42 % nos últimos doze meses, a Nike continua a ser uma das empresas de vestuário desportivo mais rentáveis do mundo. A empresa tem uma capitalização bolsista de aproximadamente 60,8 mil milhões de dólares, enquanto o seu rácio preço/lucro de cerca de 27, aproximadamente 10% acima da média das empresas do S&P 500, sugere que as ações não estão particularmente baratas, com os investidores a continuarem a atribuir um valor significativo ao seu potencial de recuperação a longo prazo.

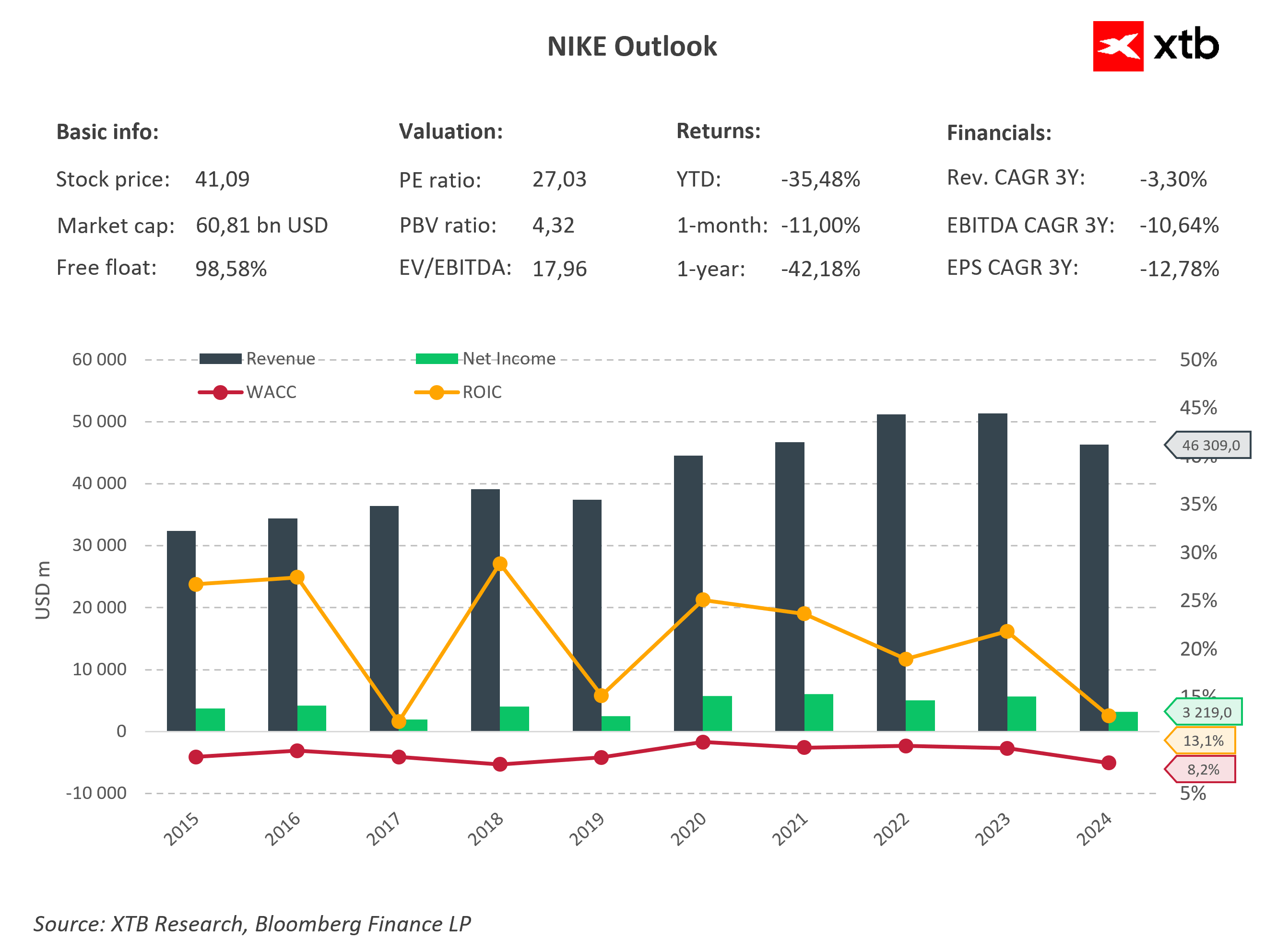

Ao mesmo tempo, a deterioração dos fundamentos não pode ser ignorada. Nos últimos três anos, as receitas, o EBITDA e o lucro por ação registaram todos taxas de crescimento anual compostas negativas.

O gráfico ilustra claramente que, após atingir receitas recorde superiores a 51 mil milhões de dólares nos anos fiscais de 2022 e 2023, as vendas começaram a diminuir, caindo para aproximadamente 46,3 mil milhões de dólares. O resultado líquido registou uma queda ainda mais acentuada, para cerca de 3,2 mil milhões de dólares, refletindo a pressão sobre as margens causada pela liquidação de existências, pela menor procura por parte dos consumidores e pela fraqueza contínua no mercado chinês.

Apesar disso, a Nike continua a gerar um retorno sobre o capital investido (ROIC) de aproximadamente 13%, confortavelmente acima do seu custo médio ponderado de capital (WACC) estimado em cerca de 8%. Isto indica que a empresa continua a criar valor para os acionistas, embora a margem entre os retornos e o custo de capital seja consideravelmente mais estreita do que era há vários anos.

Os próximos trimestres serão fundamentais para determinar se a estratégia de recuperação do CEO Elliott Hill conseguirá inverter a trajetória negativa da empresa. Se as vendas na China começarem a estabilizar-se e o lançamento de novos produtos acelerar com sucesso o crescimento das receitas, a avaliação atual poderá, em última análise, revelar-se atrativa. No entanto, se as receitas continuarem a diminuir ao longo do ano fiscal de 2027, os investidores poderão, mais uma vez, reduzir as suas expectativas em relação a uma das marcas desportivas mais reconhecidas do mundo.

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Abertura de Wall Street: Futuros Recuam Antes dos Resultados da Alphabet e Tesla

Wall Street tem medo que o pico dos resultados tenha sido atingido. O que podemos esperar?

Alphabet e Tesla: será que os gigantes da tecnologia vão abalar Wall Street?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.