As criptomoedas estão a tentar “estabilizar-se” após a recente e acentuada queda, enquanto a Bitcoin continua a consolidar-se entre US$ 65.000 e US$ 70.000, encerrando a quarta semana consecutiva no vermelho. Mesmo assim, o mercado ainda carece de uma resposta decisiva da procura que permita à Bitcoin recuperar e manter-se acima dos 70 000 dólares por mais tempo.

Michael Saylor sugeriu no fim de semana que a empresa continua altamente resiliente a um mercado em baixa potencialmente prolongado. No entanto, a procura corporativa por BTC está a enfraquecer. Em janeiro, 97,5% das compras foram atribuídas à Strategy (MSTR.US).

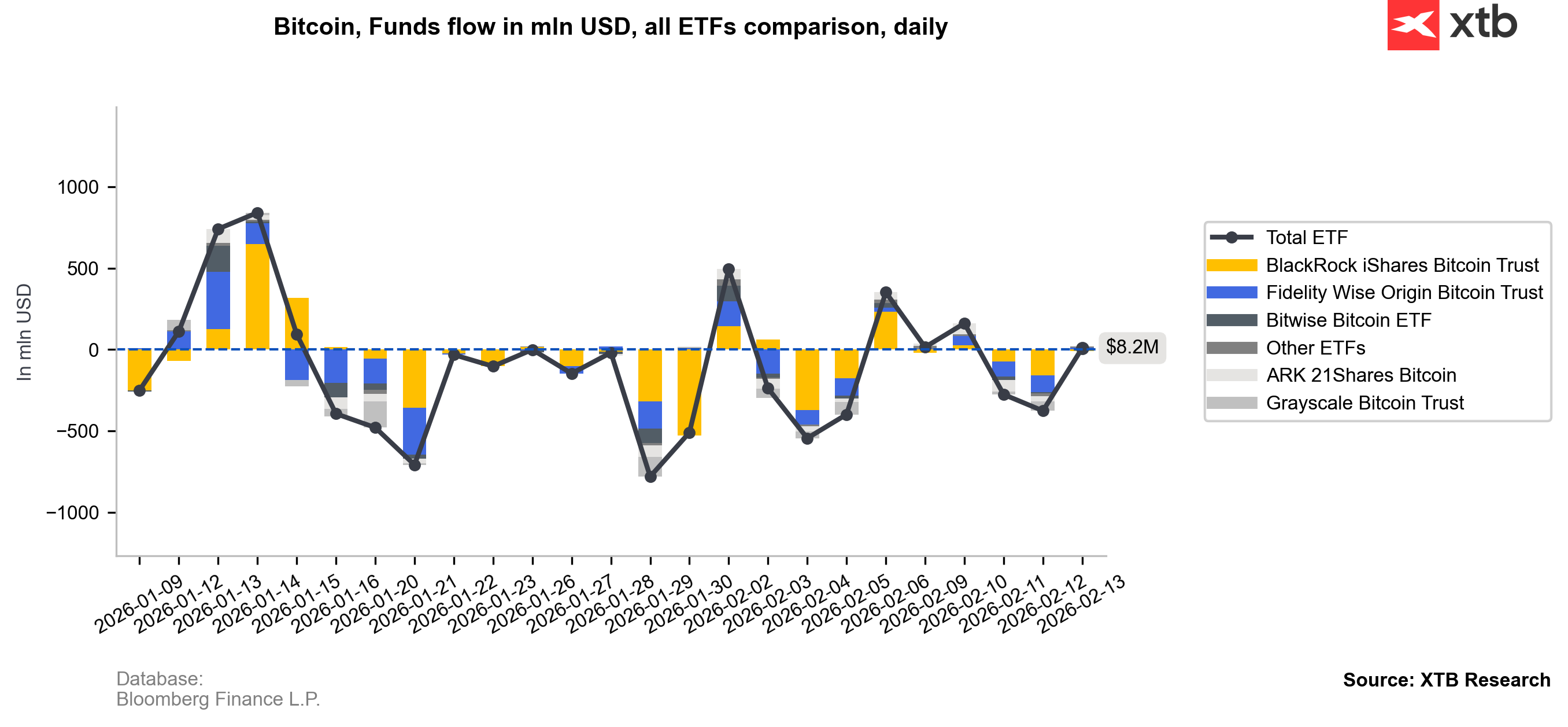

- Os dados da chain apontam para um influxo muito limitado para o Bitcoin e uma desaceleração da atividade em futuros e opções, com uma procura claramente dominante por cobertura contra perdas ainda em vigor.

- A área de US$ 60.000 continua sendo uma zona de suporte importante — psicologicamente, do ponto de vista da ação do preço e em termos de posicionamento dos investidores. Uma quebra abaixo dela provavelmente desencadearia liquidações em grande escala.

- O fundo associado à Universidade de Harvard reduziu a sua exposição ao Bitcoin em 21%, enquanto aumentou as suas participações em Ethereum para US$ 87 milhões.

- De acordo com Mike McGlone, o Bitcoin poderia cair para US$ 10.000 devido a uma “crise narrativa” e a uma mudança fundamental no sentimento — especialmente após não conseguir acompanhar a alta do ouro e apresentar um desempenho significativamente inferior aos índices de ações, mantendo-se muito mais volátil.

- Um aumento de 10% no Bitcoin provocaria atualmente cerca de 4,34 mil milhões de dólares em liquidações curtas, enquanto uma queda de 10% implicaria cerca de 2,35 mil milhões de dólares em liquidações longas.

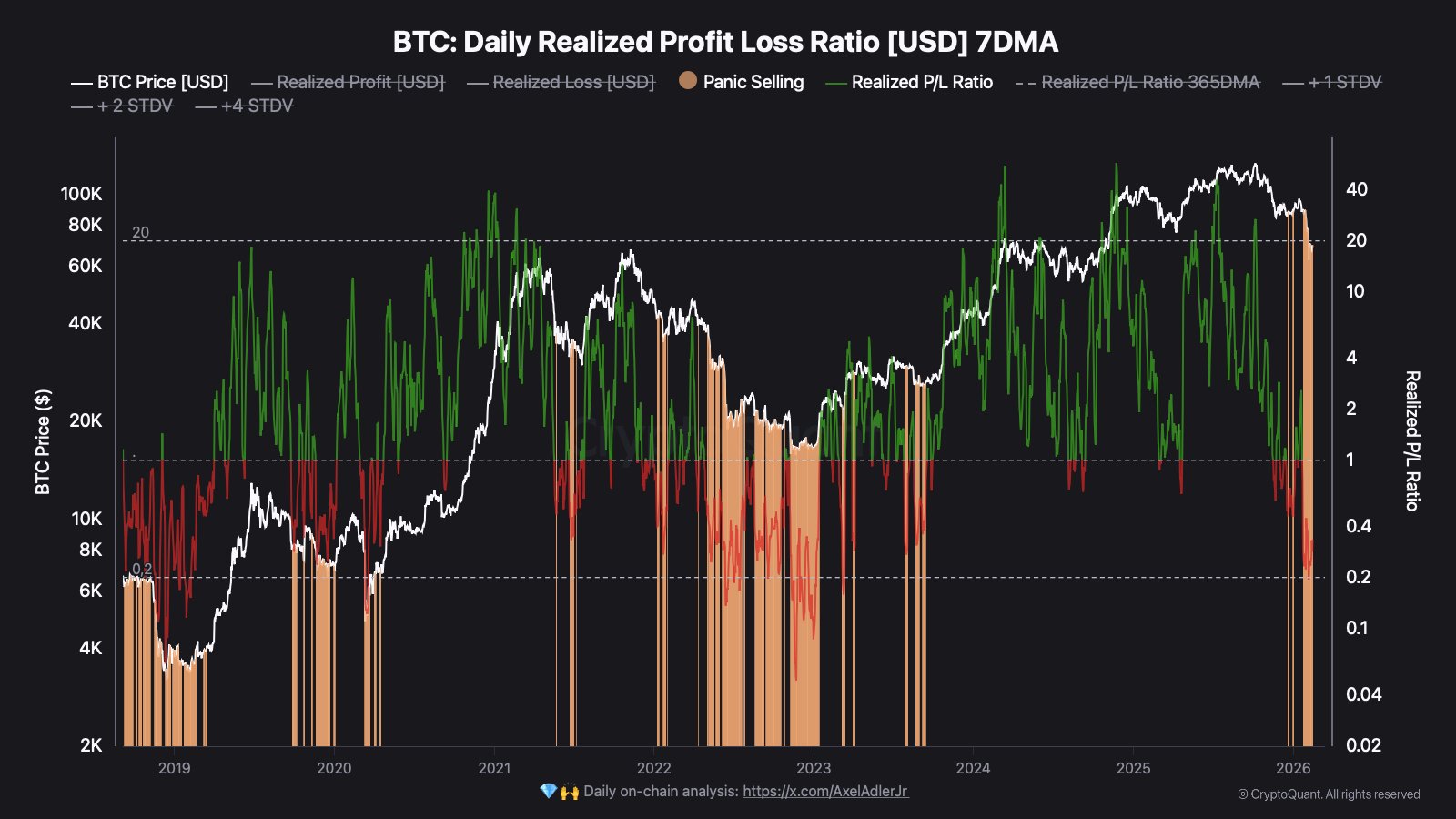

O que dizem os dados on-chain da CryptoQuant?

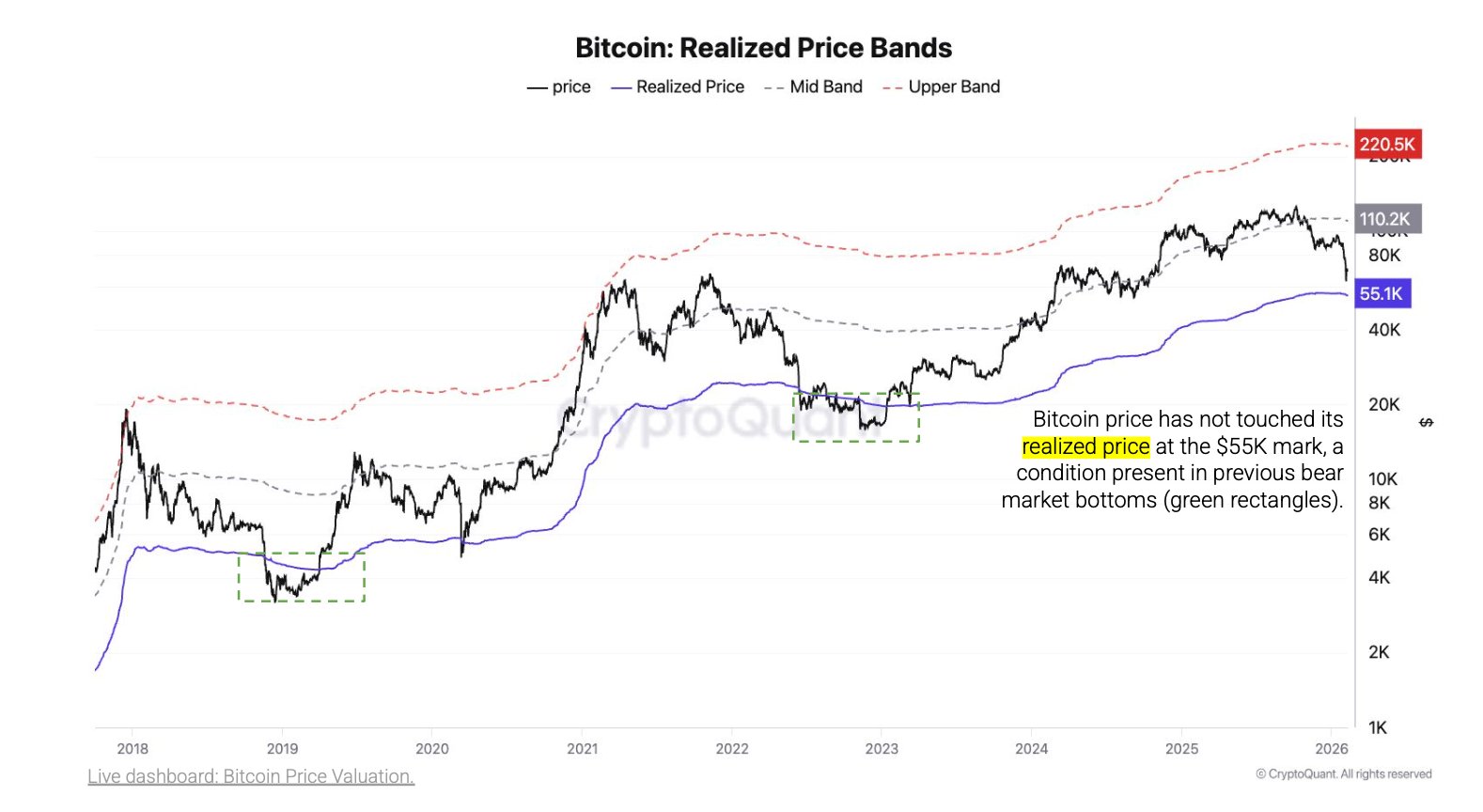

Mais importante ainda, os dados on-chain parecem sugerir — quase unanimemente — que US$ 60.000 não é o “fundo” deste mercado em baixa. Isso é indicado tanto pelo SOPR quanto pelo desvio do Preço Realizado, que atuou como uma barreira importante nos mercados em alta e em baixa anteriores. De acordo com a CryptoQuant, o fundo “definitivo” do mercado em baixa para o Bitcoin está em torno de US$ 55.000. De uma perspetiva on-chain, os indicadores-chave permanecem numa fase de baixa, em vez da fase de baixa extrema historicamente observada nos mínimos do ciclo. Por outras palavras: o mercado está sob pressão, mas ainda não se encontra no tipo de capitulação extrema que marcou os mínimos definitivos no passado. A estrutura atual parece indicar um aprofundamento da fraqueza — ainda aquém do pânico clássico de limpeza do ciclo que normalmente precede um novo impulso de alta.

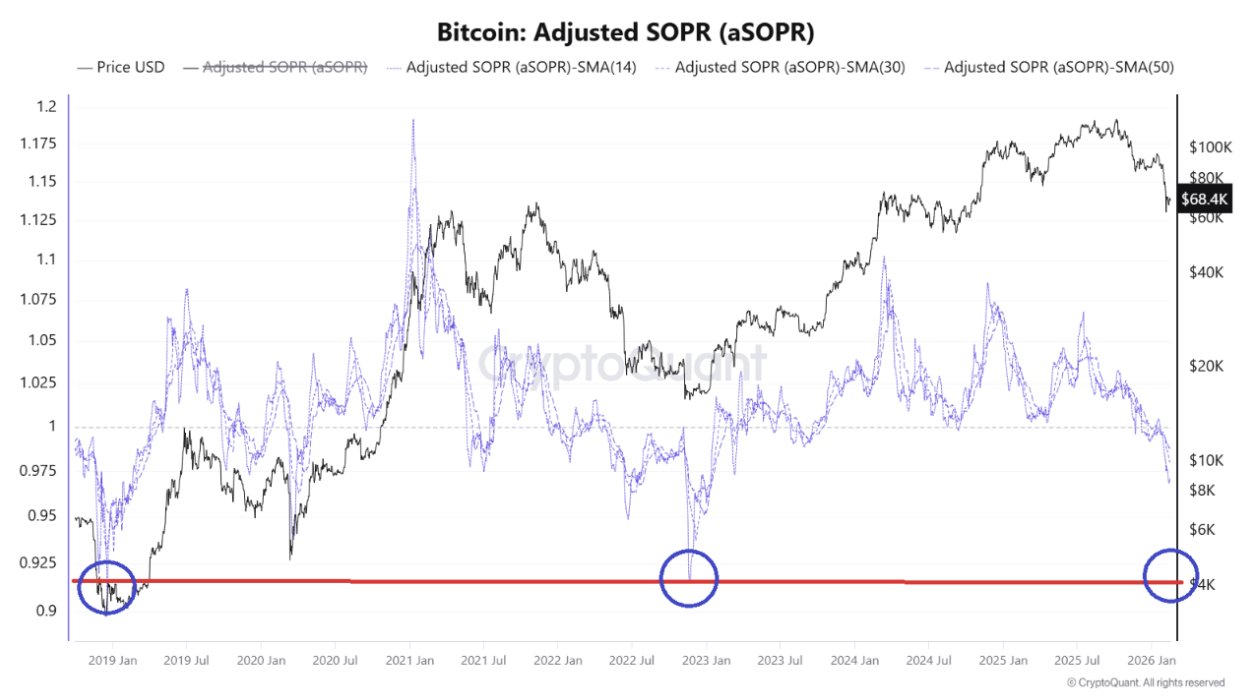

O SOPR ajustado (aSOPR) da Bitcoin caiu novamente para a zona de 0,92–0,94 — um nível que historicamente apareceu durante o stress mais intenso nos mercados em baixa. A SOPR mede se o BTC movimentado na cadeia está a ser vendido com lucro ou prejuízo.

- Um valor acima de 1 indica realização de lucros.

- Um valor abaixo de 1 indica venda com prejuízo.

- Leituras em torno de 0,92-0,94 implicam que o BTC que está a mudar de mãos está a ser vendido com uma perda média de aproximadamente 6-8%. Esta não é uma «correção normal». Historicamente, estes são níveis em que os investidores mais fracos tendem a capitular.

Historicamente, tais leituras apareceram:

- nas fases finais dos mercados em baixa,

- durante vendas acentuadas,

- quando o sentimento era extremamente negativo e a oferta impulsionada pelo pânico dominava a procura.

Do ponto de vista da cadeia, este é um sinal de tensão estrutural: o mercado está a eliminar o excesso de alavancagem e o capital emocional. Paradoxalmente, estas zonas têm sido frequentemente onde se formaram os fundos de longo prazo, uma vez que a capitulação de curto prazo transferiu as moedas para mãos mais fortes e pacientes. Uma queda no aSOPR para 0,92–0,94 não nos indica que “este é o fundo”. Indica-nos que o mercado entrou numa área historicamente associada a dificuldades, vendas forçadas e uma redefinição das expectativas.

Bitcoin e Ethereum (prazo D1)

De uma perspetiva técnica, ambas as criptomoedas — apesar de uma configuração já difícil — ainda apresentam um risco elevado de outro impulso de queda semelhante ao mercado em baixa de 2022. Por outro lado, um retorno acima de $80.000 e uma recuperação em forma de V melhorariam significativamente o conjunto de sinais e reduziriam o risco de uma fase de baixa prolongada.

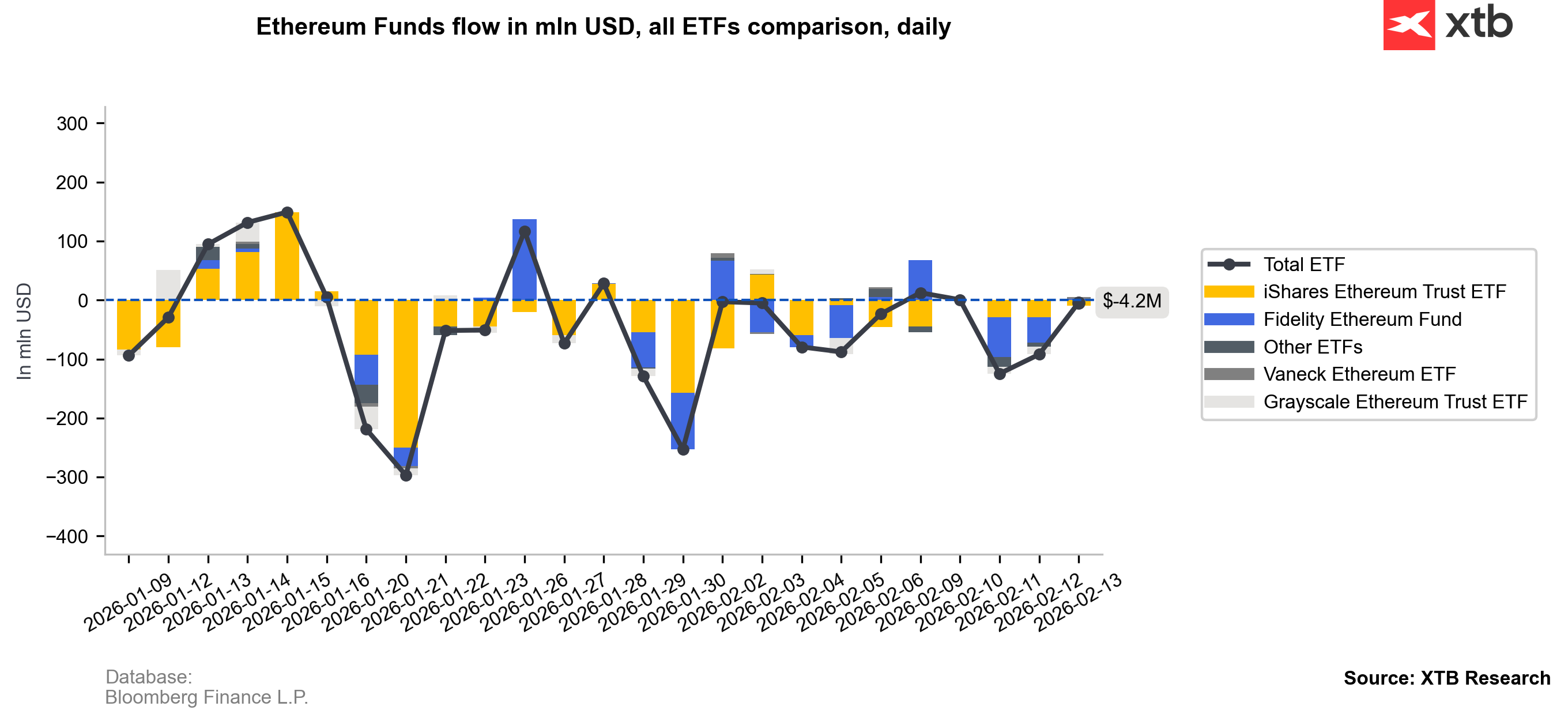

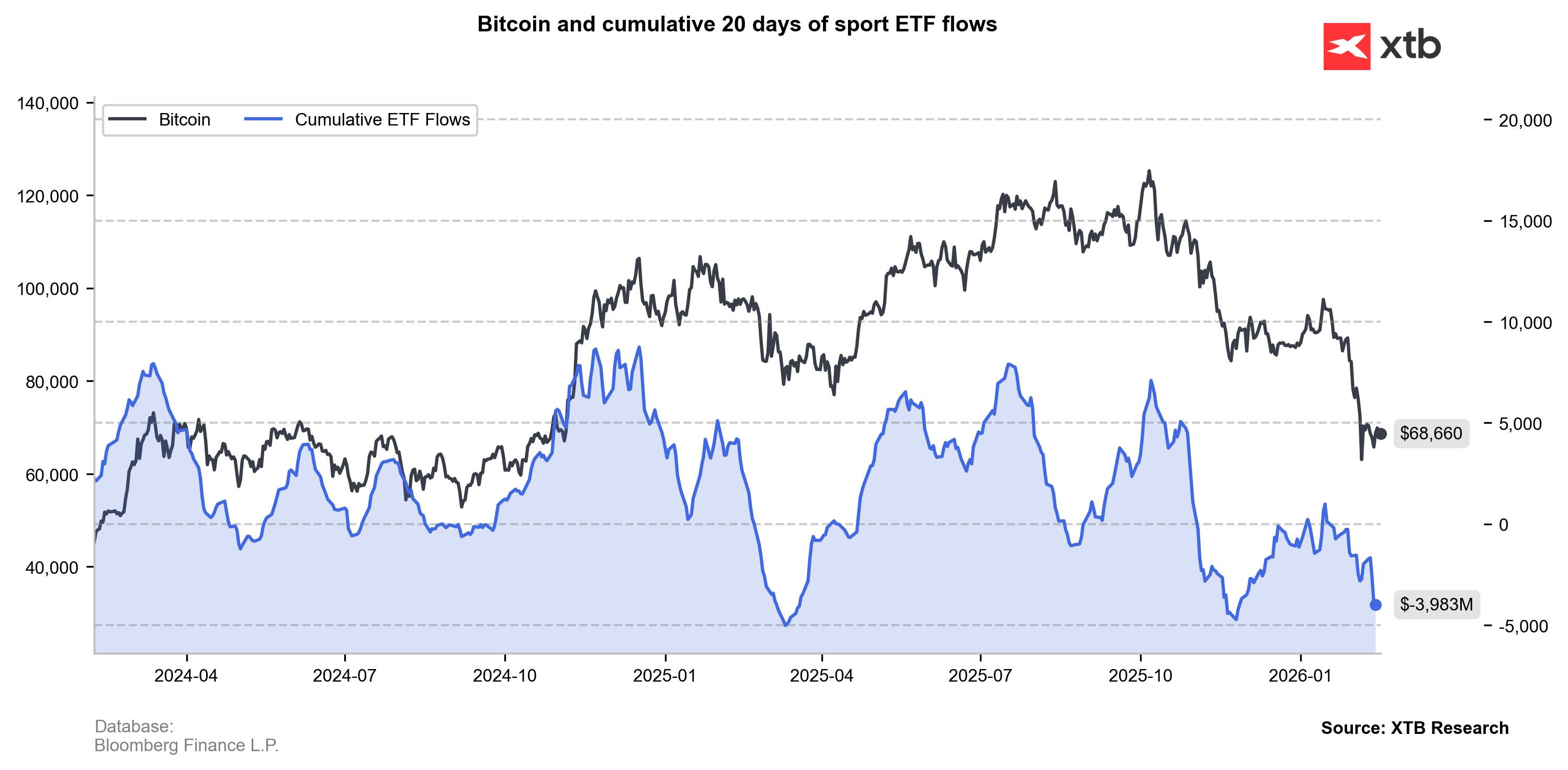

As ondas de fluxo de ETF também confirmam que os fundos dos EUA contribuem para a desaceleração mais ampla: recentemente, eles têm mostrado uma atividade de compra relativamente limitada, com vendas predominantes.

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.