- Relações transatlânticas são as piores em décadas

- Trump utiliza tarifas para obter a Gronelândia, Europa considera retaliação

- As dependências económicas ainda favorecem a Europa

- Problema da dívida incapacitante dos EUA, ouro deve beneficiar

- Relações transatlânticas são as piores em décadas

- Trump utiliza tarifas para obter a Gronelândia, Europa considera retaliação

- As dependências económicas ainda favorecem a Europa

- Problema da dívida incapacitante dos EUA, ouro deve beneficiar

Guerra comercial EUA–Europa acelera com tarifas ligadas à Gronelândia

As tensões entre os EUA e a Europa devido ao desejo intransigente de adquirir a Gronelândia recentemente pareciam apenas uma faísca, mas hoje já são um incêndio. Neste fim de semana, Donald Trump decidiu transformar palavras em ações e iniciou outra guerra comercial e alfandegária.

Em 1 de fevereiro de 2026, tarifas de 10% serão impostas sobre mercadorias da Dinamarca, Noruega, Suécia, França, Alemanha, Reino Unido, Países Baixos e Finlândia.

As tarifas aplicam-se apenas aos países que decidiram enviar as suas tropas para a Gronelândia após uma série de ameaças nas últimas semanas. Se um «acordo», como Donald Trump chama a transferência da Gronelândia para o domínio dos EUA de uma forma ou de outra, não for alcançado, as tarifas serão aumentadas para 25%.

A reação da Europa às últimas tentativas de chantagem diferem significativamente em termos de tom das negociações comerciais de 2025. Em vez de uma política de compromisso, a Europa começou por estabelecer limites inquebráveis à expansão americana e ameaçou com uma série de instrumentos financeiros e regulamentares cuja implementação terá um impacto devastador em ambos os lados. Isto inclui o Instrumento Anti-Coação (ACI). Atualmente, está em discussão um pacote de restrições aos EUA no valor de 93 mil milhões de euros.

A reação também é visível do outro lado do Atlântico. Na corrente dominante da política dos EUA, as fissuras e as dúvidas sobre a política de Trump estão a tornar-se cada vez mais evidentes, não só por parte da oposição, mas também dentro do seu próprio partido. Muitos republicanos proeminentes afirmam claramente que a tentativa de adquirir a Gronelândia porá fim à presidência de Trump. O Congresso não está a perder tempo e está atualmente a tomar uma série de medidas para impedir novas políticas agressivas.

Gráfico EURUSD (D1)

Tanto a assimetria da dependência como o tempo jogam contra os EUA. Esta é a razão para a agressividade sem precedentes da administração, que sabe que não pode se dar ao luxo de abrir outra frente na guerra económica e comercial que está claramente a perder.

Que medidas de pressão económica os países europeus têm no confronto com os EUA?

Dinamarca

O atual proprietário da Gronelândia. A Dinamarca é um país pequeno, mas detém uma participação significativa nos mercados farmacêutico e de logística marítima. A Novo Nordisk fornece aos americanos medicamentos inovadores para o tratamento da obesidade, e a Maersk controla uma parte significativa dos mercados consolidados de seguros e contentores.

Noruega

Os noruegueses também têm motivos para estar descontentes, pois as ilhas norueguesas de Svalbard e Jan Mayen também constavam da “lista de desejos” dos EUA. A Noruega é uma potência no mercado de gás natural e um importante fornecedor de petróleo. Limitar o acesso dos EUA aos depósitos na Noruega será um golpe para as empresas de extração americanas. A Europa também pode reduzir a dependência dos EUA no segmento de GLP, aumentando a exploração na Noruega.

Alemanha

A República Federal da Alemanha tornou-se sinónimo de declínio industrial nos últimos anos. No entanto, a Alemanha ainda é a terceira maior economia do mundo, e esse título não é imerecido. Máquinas CNC, sensores, química industrial, sistemas de controlo, produtos farmacêuticos e lasers. São fornecidos por empresas como a BASF, a Siemens e a Infineon. Estas são apenas algumas áreas em que os EUA dependem criticamente dos alemães. Por outro lado, as importações da Alemanha são principalmente produtos agrícolas e bens digitais, o que não é uma dependência simétrica. Neste campo, os EUA podem substituir muitos, mas ninguém pode substituir a Alemanha.

França

Os franceses assumiram a liderança na defesa dos interesses europeus na Gronelândia. Eles estão excepcionalmente bem preparados para isso. A França é líder em energia nuclear tanto na Europa como globalmente, uma potência militar com a qual até mesmo os EUA devem contar e um participante no mercado sem concorrência em muitos campos. As dependências aqui são semelhantes às do caso da Alemanha. A França envia motores a jato (Dassault, Airbus, ATR) e artigos de luxo (LVMH) para os EUA e importa serviços de TI (Oracle, Microsoft, Google) e produtos agrícolas. Essa dependência, já pequena, também é uma questão de tempo. A chave aqui é o acordo do “Mercosul”, que permitirá aos países latino-americanos substituir os mineiros e agricultores dos chamados “Estados Vermelhos” dos EUA, e alternativas locais como SAP ou Mistral acabarão por substituir os oligopólios do Vale do Silício.

Países Baixos

O Reino dos Países Baixos, apesar da sua pequena dimensão, é um peso pesado no ringue da luta pela independência dos EUA. Os Países Baixos controlam a ASML, sem a qual a indústria tecnológica dos EUA regrediria 20 anos da noite para o dia e grande parte dela deixaria de existir. Uma dependência semelhante, embora menor, também existe no caso dos produtos da NXP. Ao mesmo tempo, como alguns esquecem, a Holanda, apesar de ser menor do que a maioria dos estados americanos, é o segundo maior exportador de alimentos do mundo, sendo os EUA o primeiro. Substituir os produtos agrícolas dos EUA pelos da Holanda para os europeus é uma questão de algumas assinaturas de dignitários da UE e significaria simultaneamente um cataclismo económico em muitos estados agrícolas dos EUA.

Reino Unido

O Reino Unido não tem apresentado um bom desempenho económico nos últimos anos, mas a dependência dos EUA em relação às instituições e empresas nas ilhas continua a ser significativa. Entre outras, a British é a Rolls Royce; sem os motores RR, a indústria de defesa americana ficaria perdida como uma criança no meio do nevoeiro. A produção e reparação de aeronaves já enfrentam atrasos constantes, e cortar o fornecimento de motores RR colapsaria as cadeias de abastecimento do Pentágono. Ao mesmo tempo, o Reino Unido é o segundo maior detentor da dívida americana.

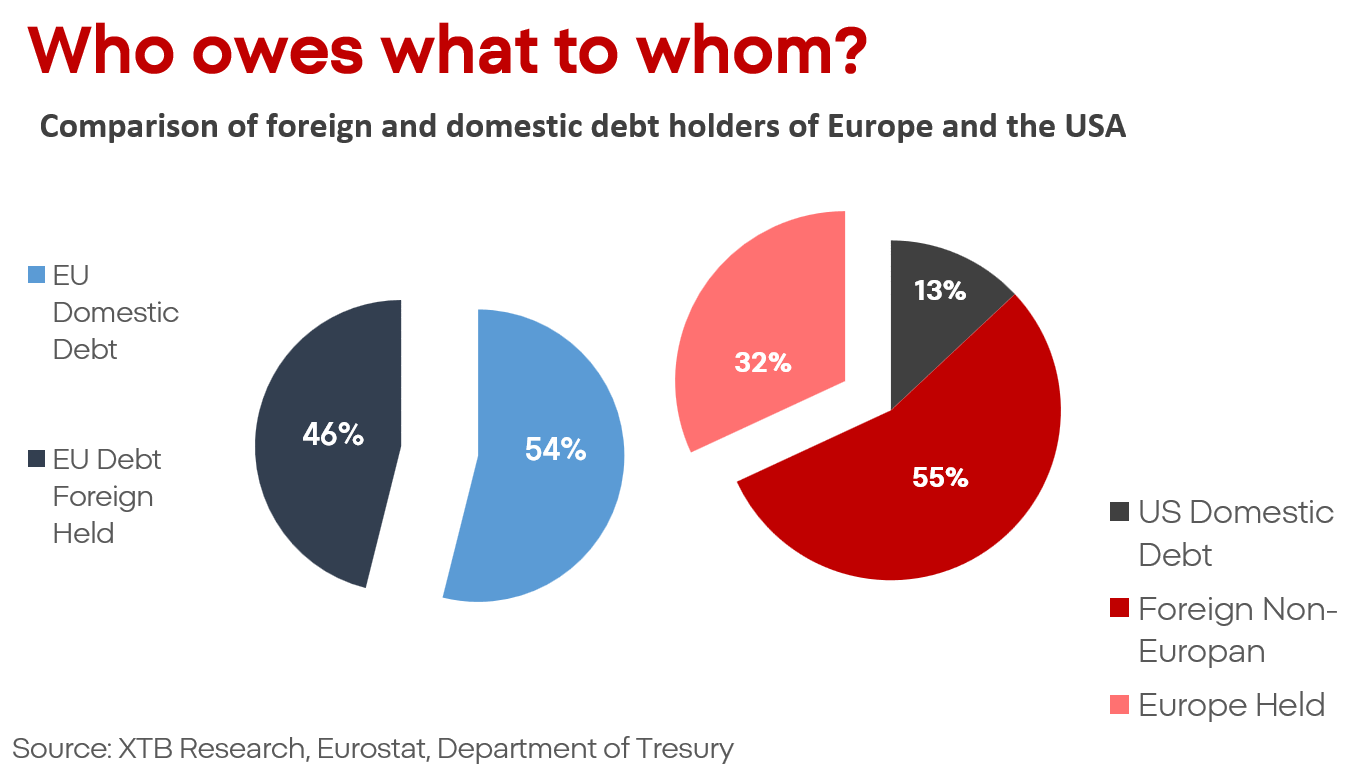

Este é um bom momento para abordar a essência do mercado. Os americanos enfrentam um problema significativo com a dívida, muito maior do que na Europa. Ao mesmo tempo, a sua dependência de credores estrangeiros é consideravelmente maior.

A política atual da administração do presidente tem os seguintes efeitos:

- Isso diminui a confiança nos EUA, no mercado americano e nas instituições.

- Isso também torna a dívida dos EUA menos confiável.

- A procura pela dívida dos EUA diminui, o dólar se desvaloriza e os rendimentos aumentam.

- Isso apoia as exportações e a economia no curto prazo, como é claramente visível nos dados dos EUA.

- No longo prazo, porém, tornará o peso da dívida dos EUA insuportável.

Como resultado, os EUA enfrentam uma escolha entre uma política monetária ultra-flexível para desvalorizar a sua dívida ou, pelo menos, manter os rendimentos num nível que permita o seu serviço, ou serão forçados a cortes de gastos sem precedentes. Em qualquer caso, o resultado é uma crise económica e fiscal, e esta é também a razão da hostilidade da administração em relação a Jerome Powell, que não deseja fazer parte destes eventos.

No caso de uma escalada do confronto, a maioria das classes de ativos será prejudicada, mas um oásis potencial que se beneficiará da alocação de enormes quantidades de capital liberado do mercado de ações e do mercado de títulos serão os metais preciosos e, acima de tudo, o ouro, como já visto nas compras dos bancos centrais.

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.