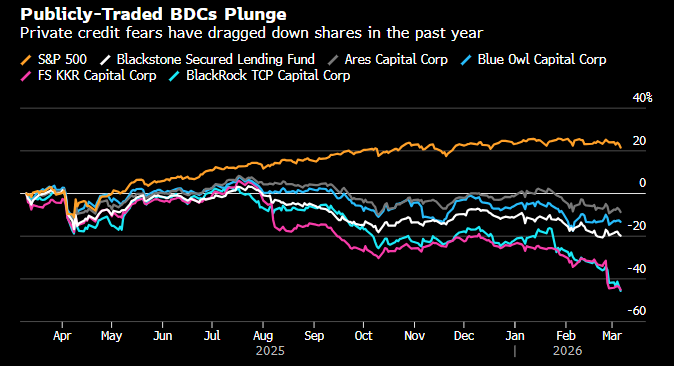

O mercado de crédito privado está a ter um início de ano fraco. Depois de, há algumas semanas, a Blue Owl ter restringido os levantamentos de um dos seus fundos de crédito privado, o mercado começou a questionar a solvabilidade e as avaliações de muitos fundos.

Este fim de semana, a BlackRock junta-se à lista de empresas que alimentam as preocupações dos investidores.

Fonte: Bloomberg Finance LP

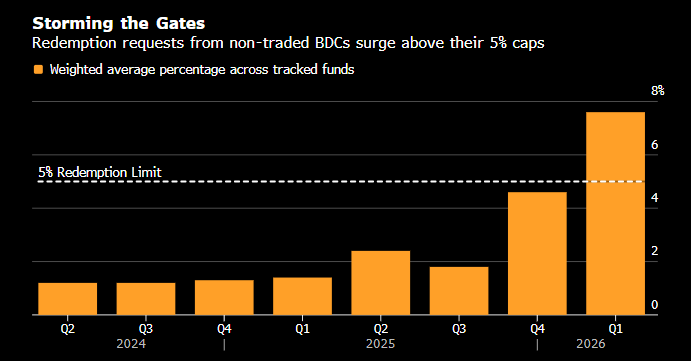

As saídas de capitais do mercado de crédito privado estão a atingir níveis sem precedentes. Dada a natureza deste mercado e a sua falta de liquidez, este facto coloca os fundos numa posição difícil.

Fonte: Bloomberg Finance LP

Empresas como a BlackRock e a Blue Owl estão agora a pagar o preço de falhas na sua própria estratégia. A ideia subjacente ao crescimento do crédito privado era alargar a oferta aos pequenos investidores, mas estes têm um perfil de risco muito diferente e uma tolerância muito menor em relação a ter o seu capital bloqueado a longo prazo. As preocupações dos investidores também não são infundadas: o mercado de crédito privado desempenha um papel fundamental no financiamento da construção de infra-estruturas de IA, uma área cujos retornos prometidos estão a ser cada vez mais questionados.

O que é que a BlackRock está a esconder?

A falta de liquidez no mercado de crédito privado não é, por si só, motivo para pânico. A falta de liquidez é uma caraterística fundamental deste mercado e não algo de extraordinário. O que pode ser um grande problema, evocando memórias de 2007, é que, de acordo com uma investigação da Bloomberg, muitos fundos e posições no mercado de crédito privado têm maior exposição ao sector do software do que reportam.

Na prática, isto significa que muitos fundos podem estar a mascarar a sua exposição total ao software para obter financiamento sem pagar o prémio de risco adequado. A própria existência desse prémio - e a evidência de tentativas de ocultar a exposição para o evitar - sugere que a situação das empresas tecnológicas e do mercado de crédito privado pode ser pior do que as métricas financeiras de muitas dessas empresas implicariam.

BLK.US (D1)

Fonte: xStation5

Embora os problemas no mercado de crédito privado não desapareçam de um dia para o outro, e possam, com o tempo, revelar-se piores do que o esperado, isso não altera o facto de que, a partir de hoje, a ação do gráfico parece mais uma correção temporária, impulsionada emocionalmente. Um RSI em torno de ~25 sinalizou um “fundo” em episódios anteriores de liquidação.

Resumo diário: Sensação de alívio nos mercados globais; Os preços do Petróleo registam uma queda de 8%

Antevisão da SpaceX: É hora de ver em que medida a sua avaliação se baseia nos resultados e em que medida se baseia nas perspetivas

Última hora: Índice ISM do Setor Transformador dos EUA - Resultados muito acima das expectativas em todos os aspetos

PMI da Zona Euro: a recuperação da indústria alemã encobre uma estagnação subjacente

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.