A decisão da Nvidia de começar a comercializar os seus processadores Vera na China poderá revelar-se um dos desenvolvimentos mais importantes para os investidores que acompanham o setor da IA em 2026. À primeira vista, isto pode parecer pouco mais do que o lançamento de um novo processador para servidores. Na realidade, porém, há muito mais em jogo. Pela primeira vez desde o endurecimento das restrições de exportação dos EUA, a Nvidia está a tentar recuperar a sua posição na China, não através da introdução de mais uma versão simplificada dos seus aceleradores de IA, mas sim entrando num segmento de mercado totalmente novo.

Ao longo dos últimos trimestres, a China tornou-se uma fonte crescente de incerteza para a Nvidia. As restrições às exportações de chips de IA avançados limitaram gradualmente o acesso da empresa a um dos mercados tecnológicos mais importantes do mundo. Como resultado, muitos investidores começaram a questionar se a Nvidia poderá manter a sua trajetória de crescimento extraordinária sem acesso total aos clientes chineses. O Vera poderá representar a primeira resposta significativa da empresa a esse desafio.

O novo processador foi concebido para sistemas de inteligência artificial de próxima geração, em particular os chamados «agentes de IA», sistemas autónomos capazes de executar tarefas complexas com supervisão humana mínima. De acordo com notícias recentes da imprensa, a Nvidia já iniciou conversações com clientes chineses e informou-os de que já é possível efetuar encomendas, podendo as primeiras entregas ter início já em agosto. Para o mercado, no entanto, a questão fundamental não é quando chegarão as primeiras remessas, mas sim quem irá adquirir os primeiros sistemas equipados com o Vera.

Se estes processadores chegarem às mãos dos maiores fornecedores de serviços na nuvem, dos programadores de IA e dos operadores de centros de dados da China que estão a construir infraestruturas para a próxima vaga de serviços impulsionados pela IA, isso enviaria um sinal poderoso de que a Nvidia continua a ser o padrão da indústria, mesmo em mercados onde já não pode oferecer as suas GPUs mais avançadas. Do ponto de vista de um investidor, manter relações com os principais clientes é frequentemente mais valioso do que um aumento de vendas a curto prazo.

A curto prazo, a notícia é importante sobretudo para o sentimento em torno das ações da Nvidia. Os investidores estão a ser lembrados de que a empresa continua a procurar ativamente novas oportunidades de crescimento e não está disposta a aceitar passivamente a perda de uma parte significativa do mercado chinês. As expectativas para a primeira vaga de encomendas permanecem relativamente modestas, mas mesmo implementações limitadas podem ter um significado simbólico. Elas demonstram que a Nvidia identificou um produto capaz de preservar a sua presença na China, apesar das atuais restrições à exportação.

As implicações a longo prazo são ainda mais convincentes. O Vera não é simplesmente mais uma adição ao portfólio de produtos da Nvidia. Faz parte de uma estratégia muito mais ampla que visa transformar a empresa de um fabricante dominante de GPUs num fornecedor de infraestrutura completa de IA. Há apenas alguns anos, o sucesso da Nvidia dependia em grande parte das vendas de processadores gráficos e aceleradores de IA. Hoje, a empresa está a construir um ecossistema que inclui CPUs, GPUs, tecnologias de rede, memória HBM, a plataforma de software CUDA e sistemas de servidores totalmente integrados, prontos para serem implementados por clientes empresariais.

Este poderá acabar por ser o aspeto mais importante desta história para os investidores. Quanto maior for a parte da infraestrutura de um cliente que depende da tecnologia da Nvidia, mais difícil se torna para os concorrentes desbancarem a empresa. Na prática, isto cria oportunidades para aumentar a receita por cliente, ao mesmo tempo que reforça as vantagens competitivas a longo prazo. Se a estratégia for bem-sucedida, os investidores poderão começar a valorizar a Nvidia não apenas como líder no setor das GPUs, mas como o fornecedor dominante de infraestrutura computacional para a era da IA.

A concorrência com a Intel e a AMD é outro elemento importante desta história. Até agora, o principal campo de batalha tem sido o mercado de aceleradores de IA, onde a Nvidia goza de uma vantagem significativa. A Vera, no entanto, marca a entrada num território tradicionalmente controlado pelos fabricantes de CPUs para servidores. Se a nova arquitetura ganhar força entre os clientes, a concorrência entre as maiores empresas de semicondutores do setor expandir-se-á para outro mercado de vários milhares de milhões de dólares.

Dito isto, o sucesso está longe de ser garantido. O risco mais óbvio continua a ser a geopolítica. Embora as CPUs não estejam atualmente sujeitas aos mesmos controlos de exportação rigorosos que os aceleradores de IA avançados, o panorama regulatório pode mudar rapidamente. Se as autoridades norte-americanas determinarem que os novos processadores da Nvidia contribuem para o desenvolvimento de sistemas de IA avançados na China, não se podem excluir restrições adicionais neste segmento.

Um segundo risco importante é a crescente autossuficiência tecnológica da China. Pequim tem vindo a investir fortemente na sua indústria nacional de semicondutores há anos, e os fabricantes locais continuam a reduzir a diferença em relação aos seus homólogos ocidentais. Empresas como a Huawei estão a desenvolver as suas próprias soluções para centros de dados e inteligência artificial, o que significa que alguns clientes chineses poderão considerar os produtos da Nvidia como soluções temporárias até que as alternativas nacionais se tornem suficientemente competitivas.

Os investidores devem também ter em conta os riscos associados à própria procura de infraestruturas de IA. O mercado atravessa atualmente um ciclo de investimento sem precedentes, com as principais empresas tecnológicas a comprometerem dezenas de milhares de milhões de dólares na expansão da capacidade dos centros de dados. No entanto, não há garantias de que este ritmo de investimento se mantenha indefinidamente. Se a rentabilização da inteligência artificial avançar mais lentamente do que o esperado, alguns clientes poderão reduzir as despesas de capital, o que afetaria inevitavelmente também a procura dos futuros produtos da Nvidia.

O significado mais amplo do Vera vai muito além do lançamento de mais um processador. Mais uma vez, a Nvidia está a demonstrar a sua capacidade de se adaptar a um ambiente regulatório e geopolítico em rápida evolução. Em vez de se concentrar exclusivamente nas restrições que afetam as exportações de GPUs, a empresa está à procura de novas vias de crescimento e novas formas de manter as relações com os seus clientes mais importantes.

Por essa razão, a importância do Vera vai muito além da receita potencial gerada pelas encomendas iniciais. Para os investidores, representa um teste para verificar se a Nvidia consegue alavancar a sua posição dominante na IA para construir outro negócio de vários milhares de milhões de dólares, mantendo simultaneamente uma presença num mercado que, até recentemente, parecia quase inacessível. Se a estratégia for bem-sucedida, poderá marcar o início de um novo capítulo na história de crescimento da empresa e fornecer mais provas de que a Nvidia está a tornar-se muito mais do que apenas um fabricante de chips de IA.

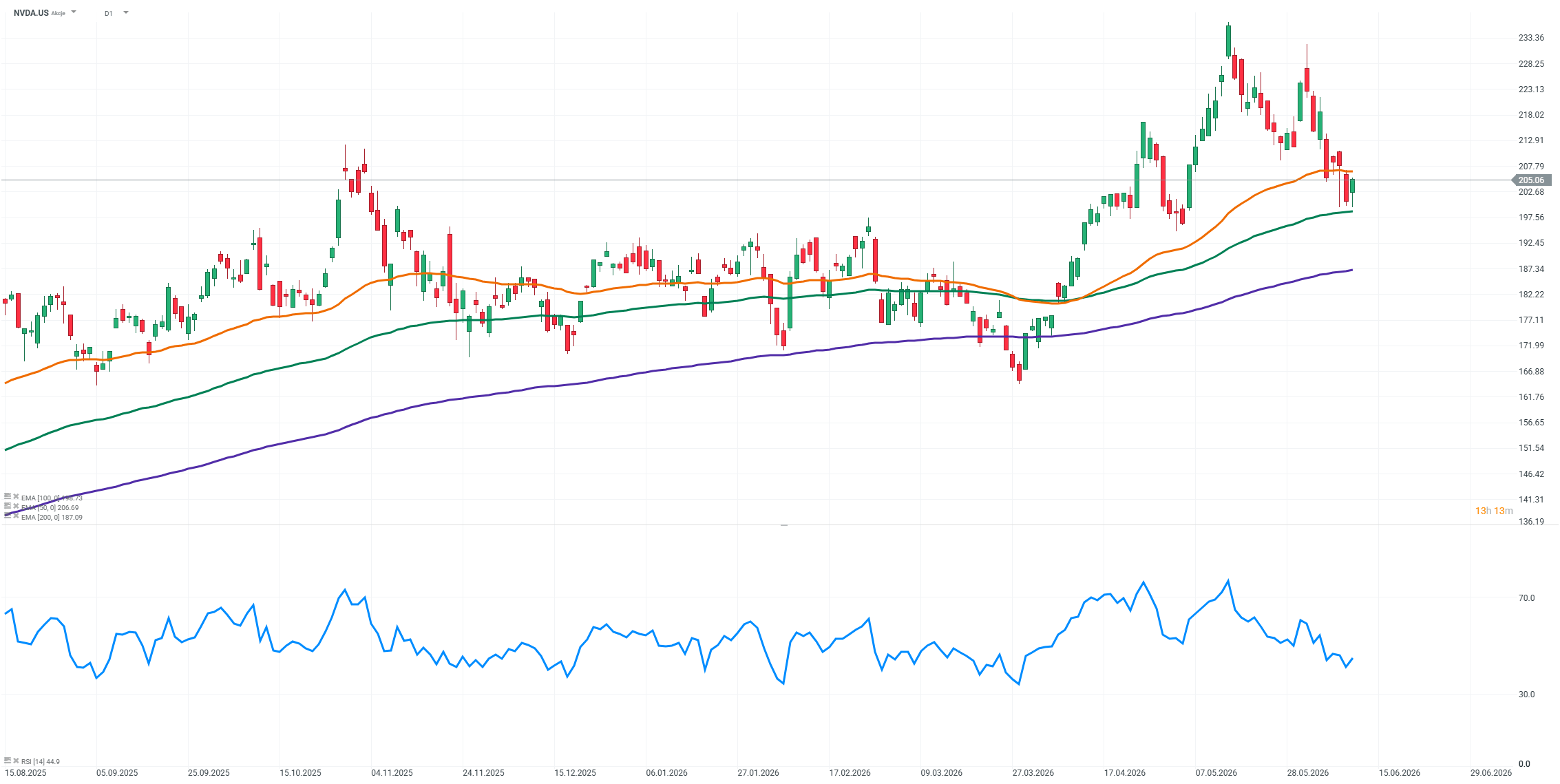

Fonte: xStation5

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resultados da NOS: lucro sobe 34% no segundo trimestre e fluxo de caixa livre dispara 120%

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

As ações da Alphabet registam uma queda de 22 % em relação ao seu máximo histórico; Estará a Google pronta para retomar a sua tendência de alta?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.