- Máximos históricos e escassez de oferta: O cobre ultrapassou a marca dos 14 000 $/t, impulsionado pelo bloqueio do Estreito de Ormuz, que interrompeu o abastecimento de enxofre, essencial para a refinação, e por quedas significativas na produção no Chile.

- IA e defesa como motores estruturais: A expansão exponencial dos centros de dados de IA e o aumento das despesas de defesa da NATO (metas de 5% do PIB) estão a criar um défice de cobre a longo prazo que os atuais ciclos de mineração de 10 a 20 anos não conseguem colmatar.

- O paradoxo dos inventários e a financeirização: Embora os stocks dos EUA pareçam elevados devido às reservas estratégicas (Projeto Vault), a liquidez física nas bolsas continua escassa, uma vez que os investidores negociam cada vez mais o cobre como um «substituto» de alto crescimento para o setor da tecnologia de IA.

- Máximos históricos e escassez de oferta: O cobre ultrapassou a marca dos 14 000 $/t, impulsionado pelo bloqueio do Estreito de Ormuz, que interrompeu o abastecimento de enxofre, essencial para a refinação, e por quedas significativas na produção no Chile.

- IA e defesa como motores estruturais: A expansão exponencial dos centros de dados de IA e o aumento das despesas de defesa da NATO (metas de 5% do PIB) estão a criar um défice de cobre a longo prazo que os atuais ciclos de mineração de 10 a 20 anos não conseguem colmatar.

- O paradoxo dos inventários e a financeirização: Embora os stocks dos EUA pareçam elevados devido às reservas estratégicas (Projeto Vault), a liquidez física nas bolsas continua escassa, uma vez que os investidores negociam cada vez mais o cobre como um «substituto» de alto crescimento para o setor da tecnologia de IA.

A situação atual no mercado global do cobre, tal como observada em maio de 2026, constitui mais um exemplo da convergência de vários fatores importantes que conduzem ao surgimento de um novo e forte impulso de alta. Os preços do cobre no mercado de Londres ultrapassaram o nível de 14 000 dólares por tonelada. Embora estes ainda não sejam os preços intradiários mais elevados, há vários dias que se registam os fechos históricos mais altos. Será que os fatores geopolíticos e as tendências de longo prazo relacionadas com o desenvolvimento tecnológico serão suficientes para manter os preços a um nível tão elevado? Os atuais aumentos estão fundamentalmente justificados, ou resultam de fatores de curto prazo? O que se deve esperar a seguir do mercado do cobre?

A crise do Estreito de Ormuz e as suas implicações não óbvias

O bloqueio do Estreito de Ormuz afeta obviamente os preços das matérias-primas energéticas, como o petróleo e o gás, o que acaba por ter impacto nos custos de transporte. No entanto, é importante recordar que os países do Golfo Pérsico são responsáveis não só pela produção de matérias-primas energéticas; devido principalmente ao seu acesso a energia barata, são importantes produtores de bens que requerem um elevado consumo de energia ou que são derivados da refinação de petróleo. Um dos subprodutos da refinação de petróleo e gás é o enxofre, que constitui um fator-chave na produção de ácido sulfúrico, essencial nos processos de produção de cobre refinado. Estes processos incluem a lixiviação em pilha, a extração por solvente e a eletroextração (SX-EW). Estes processos representam até um quinto de toda a produção mundial de cobre refinado.

O mecanismo de transmissão da crise do enxofre para o mercado do cobre

A região do Golfo Pérsico é responsável por quase 25% do abastecimento mundial de enxofre e por aproximadamente metade do comércio marítimo de ácido sulfúrico. Consequentemente, os países que até agora têm sido importadores de enxofre ou de ácido sulfúrico enfrentam atualmente um problema significativo com a sua disponibilidade, particularmente à luz da proibição de exportação que surgiu na China.

- Aumento dos preços do enxofre: Os preços do enxofre nos mercados mundiais atingiram níveis recorde, ultrapassando os 1200 dólares por tonelada métrica, o que é confirmado pelos relatórios financeiros de gigantes como a Mosaic Company.

- Paralisia logística: Devido à natureza corrosiva do ácido sulfúrico, o seu transporte terrestre como alternativa às rotas marítimas bloqueadas no Estreito de Ormuz é impraticável e economicamente injustificável em grande escala. Consequentemente, a utilização de rotas alternativas é praticamente impossível.

- Restrições à exportação da China: A situação agravou-se com a introdução, por Pequim, a partir de 1 de maio de 2026, de restrições rigorosas à exportação de ácido sulfúrico, com o objetivo de garantir a produção interna de fertilizantes fosfatados e a segurança alimentar.

- Impacto nos custos de mineração: As análises indicam que cada aumento de 10% nos preços do petróleo eleva os custos diretos da mineração de cobre em aproximadamente 3,5%. Com os preços do petróleo a manterem-se acima dos 100 dólares por barril, o custo marginal de produção de uma nova unidade de cobre aumentou em cerca de 16%. Esta é uma informação muito significativa no contexto do planeamento de futuros investimentos mineiros, em que o processo desde a descoberta de jazidas até ao início da exploração industrial pode durar entre 10 e até 20 anos, introduzindo uma enorme incerteza quanto à rentabilidade de tais empreendimentos.

Consequências regionais da escassez de reagentes

A crise do ácido sulfúrico afetou de forma desigual as principais regiões mineiras, levando a perdas quantificáveis no abastecimento de metais.

- Chile: Como maior importador mundial de ácido sulfúrico, o Chile registou uma duplicação do preço desta matéria-prima em apenas sete semanas (para 380 dólares por tonelada). Isto resultou numa queda de 6% na produção de cobre no país no primeiro trimestre de 2026. A produção de metal ascendeu a 1,21 milhões de toneladas. Os planos a longo prazo no Chile, um país produtor fundamental, indicam a intenção de aumentar a produção mineira anual para 5,54 milhões de toneladas até 2034.

- República Democrática do Congo (RDC) e Zâmbia: Em África, onde 50-60% da produção se baseia no ácido sulfúrico, os preços do enxofre atingiram níveis astronómicos de 1.000/1.400 dólares por tonelada.

- Previsões de oferta global: O Grupo Internacional de Estudos do Cobre (ICSG) reduziu a sua previsão de crescimento da produção para 2026 de 2,3% para 1,6%, apontando para perturbações no Chile, na Indonésia e na RDC.

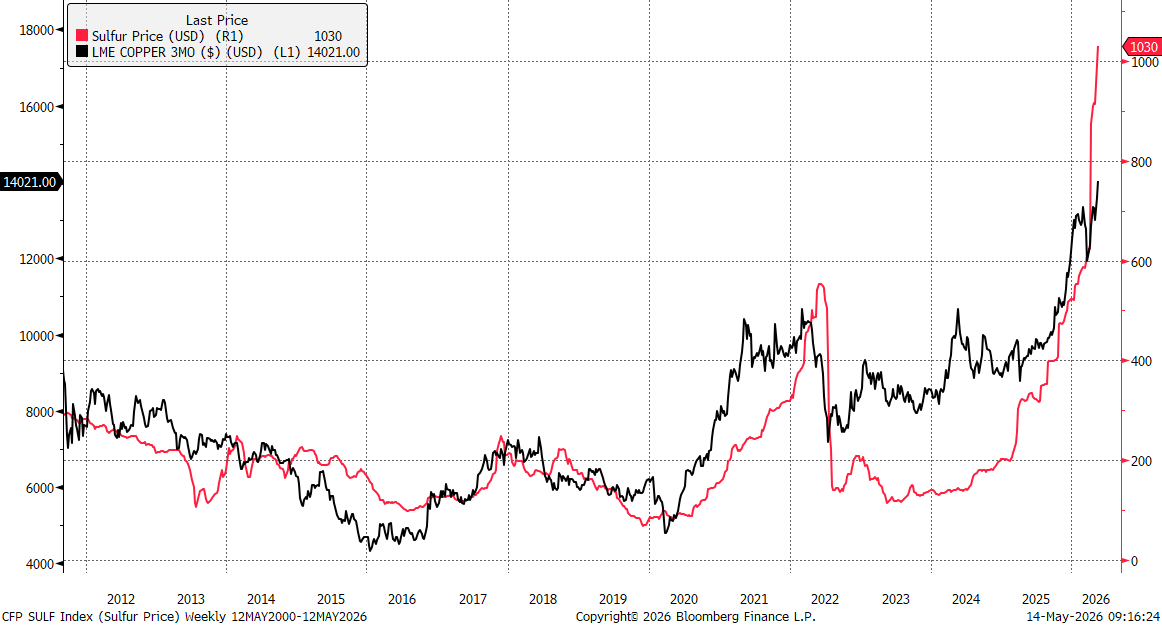

O preço do cobre atingiu os 14 000 dólares por tonelada, enquanto os preços do enxofre na China subiram este ano de cerca de 500 dólares por tonelada para mais de 1000 dólares por tonelada. É de salientar que o aumento de preços em 2022 também impulsionou os preços do cobre a atingirem o pico, na altura, acima dos 10 000 dólares por tonelada. Fonte: Bloomberg Finance LP, XTB

A IA como nova base para a procura estrutural

Enquanto os problemas de oferta constituem a base para a manutenção dos preços em níveis elevados em comparação com o histórico, o desenvolvimento das infraestruturas de IA tornou-se um fator determinante para as expectativas relativas aos preços futuros do cobre. Embora o cobre continue a ser utilizado principalmente na construção de infraestruturas e até 50 % da procura seja gerada na China, este metal está a começar a mudar de caráter, passando de um metal cíclico para um metal estratégico para todo o setor tecnológico.

Intensidade da utilização do cobre nos centros de dados de IA

A análise dos modernos centros de dados de hiperescala indica um aumento acentuado na procura de cobre em comparação com as instalações de TI tradicionais.

- Consumo unitário: Estima-se que, por cada megawatt (MW) de capacidade instalada num centro de dados de IA, existam entre 27 e 33 toneladas de cobre. No caso dos maiores centros, com uma capacidade de 100 MW, a procura pode atingir vários milhares de toneladas de metal por instalação.

- Aplicações críticas: O cobre é insubstituível em transformadores, quadros de distribuição, sistemas de energia de emergência e em sistemas de refrigeração líquida cada vez mais avançados, essenciais para GPUs de alta densidade.

- Infraestrutura de apoio: Para além do consumo direto nas salas de servidores, o cobre é crucial para a modernização das redes elétricas que fornecem energia a estas instalações. A operadora chinesa State Grid anunciou investimentos da ordem dos 4 biliões de yuans até 2030, o que representa um aumento de 40% em comparação com planos anteriores.

O cobre é também reconhecido como um metal capaz de substituir em grande parte a prata na construção de painéis fotovoltaicos modernos. Embora seja necessária uma quantidade significativamente maior de cobre na construção de um painel, aos preços atuais da prata, que atingem 88 dólares por onça, ou aproximadamente 2,8 milhões de dólares por tonelada, o preço do cobre, ao nível de 14 000 dólares por tonelada, é extremamente baixo.

A dimensão da procura gerada pelas novas tecnologias em 2026

As previsões indicam que a procura de cobre por parte dos centros de dados atingirá um nível de 475 000 toneladas por ano em 2026 (JP Morgan). Trata-se de uma procura com baixa elasticidade de preços, uma vez que os investimentos em infraestruturas de IA, realizados por empresas como a Microsoft, a Google ou a Amazon, são fundamentais para a sua vantagem competitiva, o que as leva a aceitar preços mais elevados das matérias-primas.

Enquanto os novos centros de dados podem ser colocados em funcionamento no espaço de cerca de doze meses, o ciclo de investimento nas minas de cobre (desde a descoberta até à produção) dura, em média, entre 10 e 20 anos. Este desfasamento no tempo de resposta da oferta a um aumento repentino da procura tecnológica constitui o principal argumento dos defensores da teoria de um défice estrutural permanente.

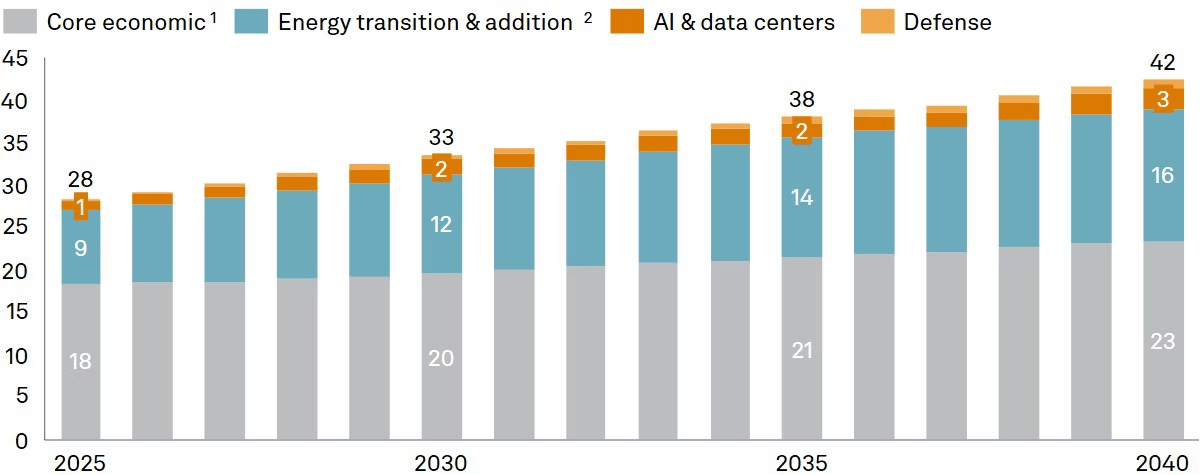

A S&P indica que a procura de cobre crescerá de cerca de 28 milhões de toneladas em 2025 para 42 milhões de toneladas em 2040. Tendo em conta que grande parte do cobre ficará bloqueada na infraestrutura tecnológica e não aumentará a oferta potencial para recuperação, as tendências a longo prazo apontam para um défice estrutural no mercado do cobre.

Embora a IA não pareça representar uma fatia significativa da procura total de cobre (o fator relacionado com a transição energética tem um impacto muito maior), tendo em conta os problemas com o desenvolvimento da oferta, mesmo 2 milhões de toneladas de procura adicional, ao nível atual de 28 milhões de toneladas, fazem uma diferença significativa. Fonte: S&P Global

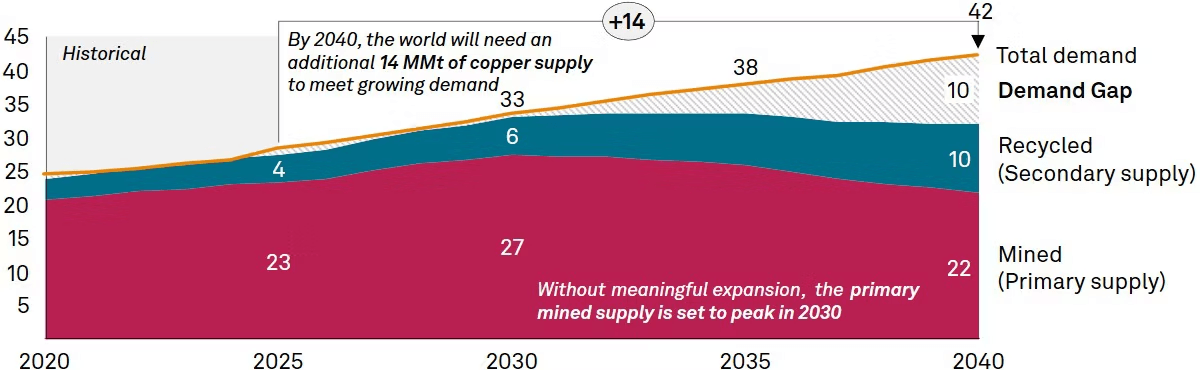

Ao mesmo tempo, as previsões relativas à oferta não parecem animadoras. Já se observa um défice e uma falta de crescimento significativo no acesso ao cobre proveniente da reciclagem, mesmo com preços significativamente mais elevados do que há alguns anos. No entanto, é importante referir que se prevê que o «vazio» na oferta venha a surgir após 2030. Nessa altura, será muito provável que tenham sido abertas novas capacidades de exploração mineira, embora sem um afluxo significativo de novos projetos. Fonte: S&P Global

Análise dos fundamentos do mercado: exagero em torno da IA ou mudança real?

Apesar dos preços recorde, o panorama fundamental do mercado do cobre em maio de 2026 é ambíguo e apresenta uma série de contradições que exigem uma análise aprofundada dos stocks e do comportamento dos investidores institucionais.

O paradoxo dos inventários e o «Projeto Vault»

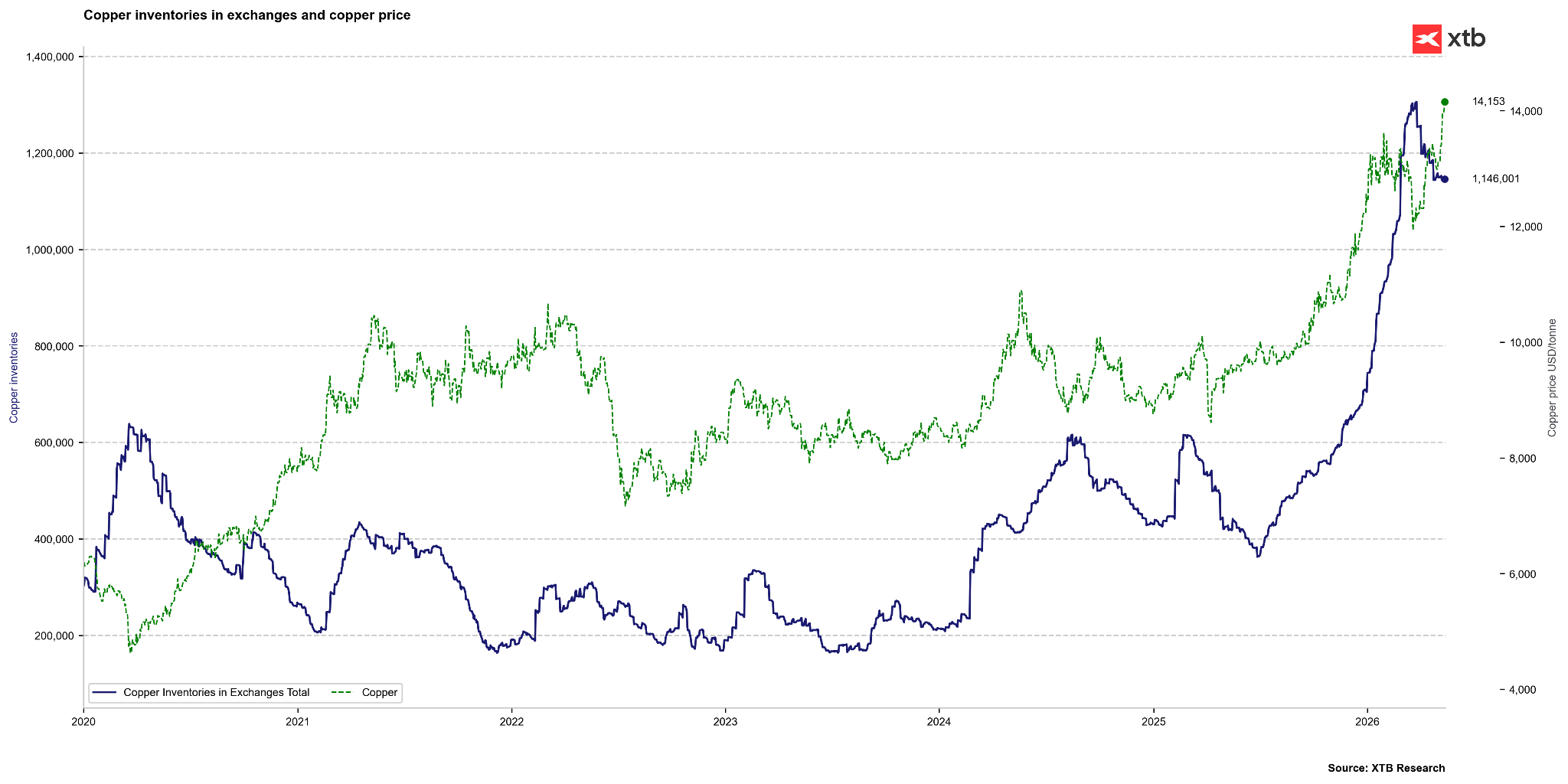

Os inventários de cobre observados nas bolsas globais (LME, Comex, SHFE) ultrapassaram o nível de 1 milhão de toneladas, o que representa o valor mais elevado desde 2003. Em condições normais, inventários tão elevados sugeririam um excesso de oferta e pressão para a descida dos preços. No entanto, a situação atual é distorcida por fatores estratégicos e políticos.

- Acumulação nos EUA: Mais de 50% dos inventários observados a nível mundial encontram-se atualmente nos armazéns da bolsa Comex, nos Estados Unidos. Isto é o resultado de importações em massa (1,7 milhões de toneladas em 2025) impulsionadas pelos receios da introdução de tarifas sobre o cobre refinado por parte da administração Trump. Neste momento, aplicam-se taxas de 50% aos produtos semiacabados de cobre, e não ao próprio cobre refinado. No entanto, vale a pena salientar que Trump sugeriu a entrada em vigor de novas tarifas num espectro mais alargado já em 2027. Ainda assim, a diferença entre o preço na COMEX e na LME diminuiu significativamente em comparação com a situação de há um ano.

- Reserva Estratégica «Vault»: O governo dos EUA lançou o programa Project Vault, no valor de 12 mil milhões de dólares, com o objetivo de criar reservas estratégicas de minerais críticos. Isto significa que uma parte significativa dos inventários reportados não está, de facto, disponível para o mercado comercial, criando uma falsa sensação de abundância.

- Disponibilidade física: Embora os inventários totais correspondam a mais de 15 dias de consumo global (em comparação com uma média histórica de 7 dias), o cobre realisticamente disponível nas bolsas LME e SHFE é suficiente apenas para 7,5 dias, o que é um nível consistente com a norma e justifica a tensão persistente no mercado físico.

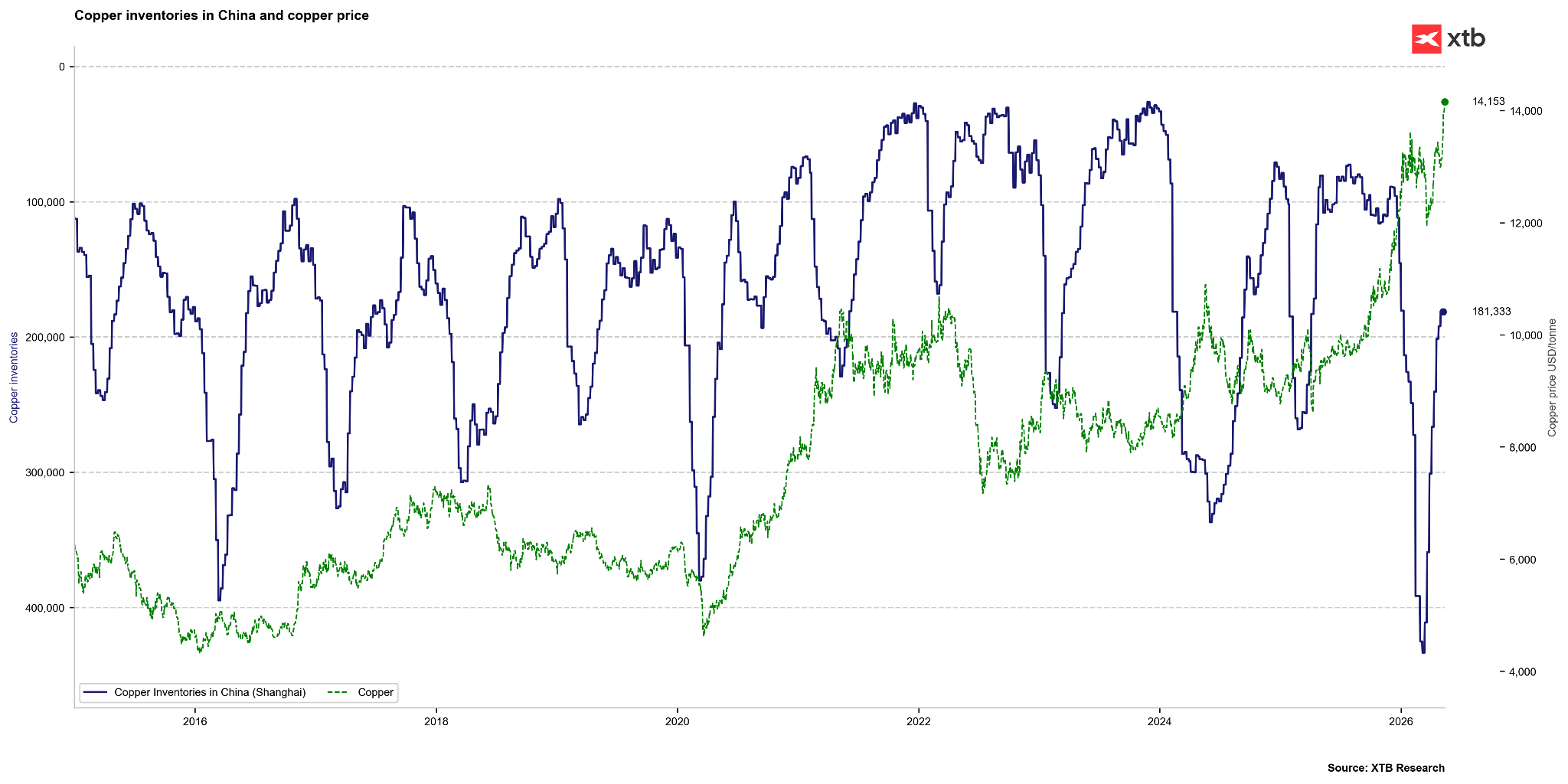

Por outro lado, os stocks na China, na bolsa de Xangai, registaram uma queda bastante significativa este ano, passando de mais de 400 000 toneladas para aproximadamente 180 000 toneladas. Neste gráfico, o eixo dos stocks está invertido. Embora a queda nos stocks na China seja acentuada, o seu nível não é tão baixo como foi em 2021, 2022 ou 2024. Fonte: Bloomberg Finance LP

Por outro lado, os stocks na China, na bolsa de Xangai, registaram uma queda bastante significativa este ano, passando de mais de 400 000 toneladas para aproximadamente 180 000 toneladas. Neste gráfico, o eixo dos stocks está invertido. Embora a queda nos stocks na China seja acentuada, o seu nível não é tão baixo como foi em 2021, 2022 ou 2024. Fonte: Bloomberg Finance LP

Modelos de avaliação de mercado vs. modelos de valor justo

A análise de modelos econométricos indica um desvio significativo dos preços de mercado em relação aos fundamentos do setor.

- Impacto do sentimento em relação à IA: Os modelos de regressão apresentados pela Bloomberg sugerem que o cobre está atualmente a ser valorizado mais como um «indicador» do setor tecnológico e da propensão ao risco relacionada com a IA do que com base na procura física atual. De acordo com estes modelos, o cobre poderia ser considerado subvalorizado em quase 16% se a tendência da IA mantivesse a sua dinâmica, sugerindo um nível de até 16 000 dólares.

- Instituições como a Goldman Sachs apontam para um «excesso» em relação aos fundamentos, estimando o valor justo do metal em aproximadamente 11 500 dólares por tonelada. Estes especialistas prevêem uma correção de preços no final de 2026, quando a situação tarifária nos EUA estiver esclarecida e os preços elevados conduzirem à destruição da procura em setores mais sensíveis, como a construção.

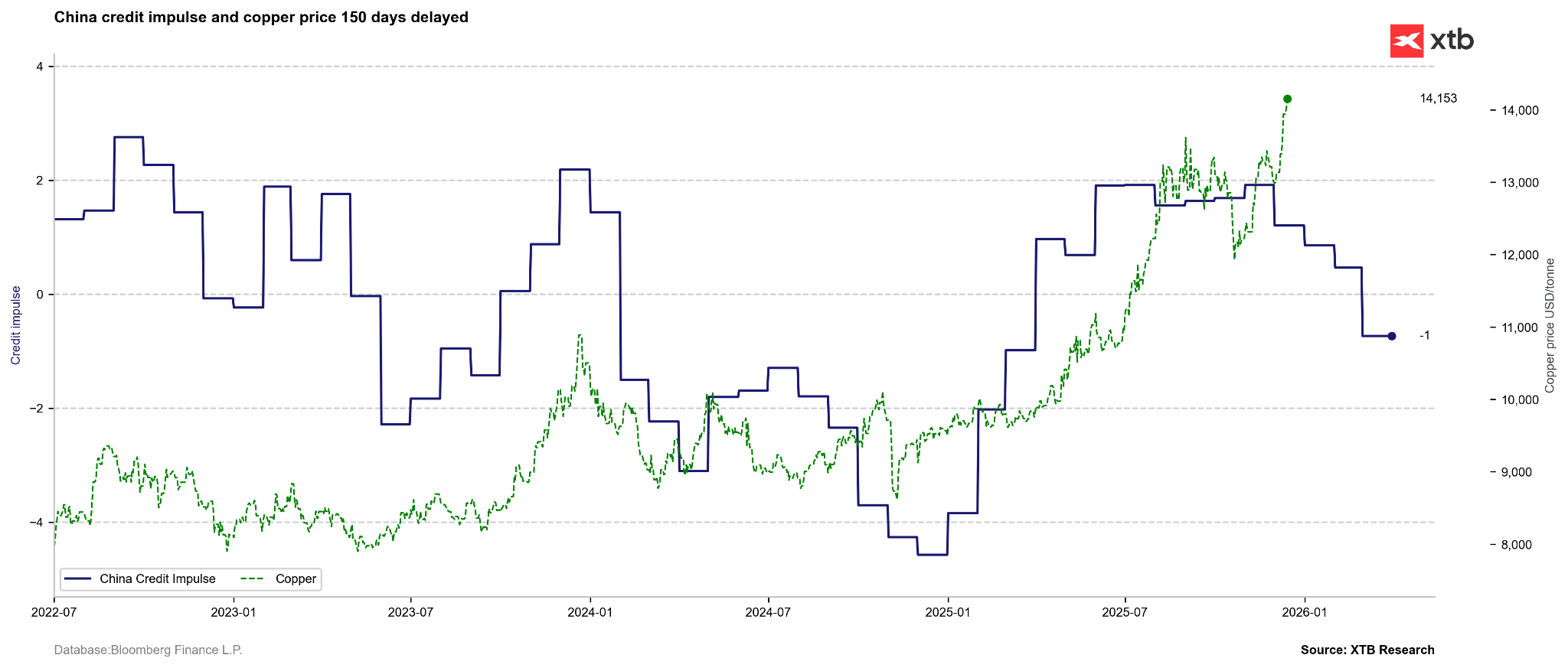

Embora os setores da energia e da IA constituam atualmente uma procura promissora a longo prazo para o cobre, a base da procura deste metal continua a ser as infraestruturas, principalmente na China. Por conseguinte, um indicador avançado para o cobre poderá ser o impulso de crédito. Isto sugere uma dissociação dos preços do cobre em relação aos principais fundamentos, embora, simultaneamente, seja importante referir que observámos uma retração semelhante no indicador do impulso de crédito entre julho de 2024 e o início de 2025. Os preços encontravam-se então em fase de recuperação, embora, a certa altura, tenha surgido uma correção significativa no mercado. Fonte: Bloomberg Finance LP

Embora os setores da energia e da IA constituam atualmente uma procura promissora a longo prazo para o cobre, a base da procura deste metal continua a ser as infraestruturas, principalmente na China. Por conseguinte, um indicador avançado para o cobre poderá ser o impulso de crédito. Isto sugere uma dissociação dos preços do cobre em relação aos principais fundamentos, embora, simultaneamente, seja importante referir que observámos uma retração semelhante no indicador do impulso de crédito entre julho de 2024 e o início de 2025. Os preços encontravam-se então em fase de recuperação, embora, a certa altura, tenha surgido uma correção significativa no mercado. Fonte: Bloomberg Finance LP

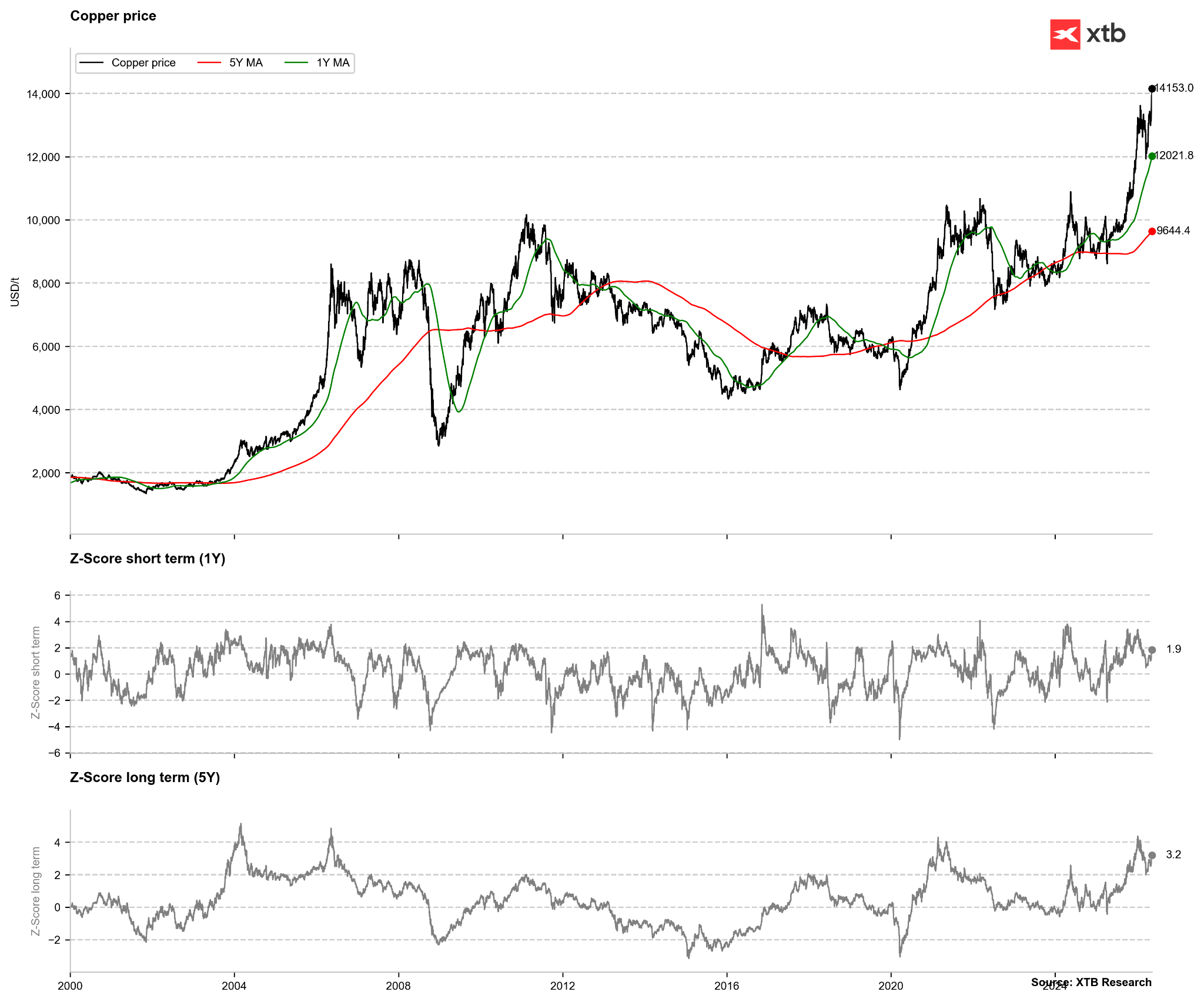

Numa análise puramente técnica do cobre, não se pode falar de uma sobrevalorização extrema. O preço apresenta um desvio de duas vezes a média de um ano, mas após 2020 foi necessário um desvio de 3,5 a 4 vezes essa média para gerar um sinal. A situação parece semelhante quando considerada a partir do desvio em relação à média de cinco anos. Nesse caso, um desvio de 4 vezes constitui um sinal forte. Observámos recentemente esses níveis, embora, após a correção de janeiro, tenha sido possível descer para um desvio padrão de 2 vezes. Fonte: Bloomberg Finance LP

Numa análise puramente técnica do cobre, não se pode falar de uma sobrevalorização extrema. O preço apresenta um desvio de duas vezes a média de um ano, mas após 2020 foi necessário um desvio de 3,5 a 4 vezes essa média para gerar um sinal. A situação parece semelhante quando considerada a partir do desvio em relação à média de cinco anos. Nesse caso, um desvio de 4 vezes constitui um sinal forte. Observámos recentemente esses níveis, embora, após a correção de janeiro, tenha sido possível descer para um desvio padrão de 2 vezes. Fonte: Bloomberg Finance LP

Resumo dos principais parâmetros do mercado do cobre

O resumo que se segue sintetiza os dados e tendências mais importantes observados no ciclo atual:

- O cobre está a aproximar-se de recordes históricos: na bolsa LME, a tonelada ultrapassou os 14 000 dólares, o que significa que estamos a um passo de bater o máximo histórico. Nos EUA, a situação é ainda mais tensa, uma vez que os prémios ultrapassaram a barreira dos 500 dólares.

- A mineração volta a estar sob pressão. O Chile, líder mundial, registou uma queda de 6% na produção no primeiro trimestre, e teremos de esperar até 2028 pelo reinício total da gigantesca mina de Grasberg, na Indonésia. Isto bloqueia cerca de 3% da oferta global.

- A logística e a química estão a criar obstáculos. A China não só está a limitar a produção de metal puro, como também proibiu a exportação de ácido sulfúrico. Sem ele, as fundições noutras partes do mundo enfrentam um enorme problema com os processos tecnológicos.

- A Inteligência Artificial e o armamento estão a impulsionar a procura por metais. Os centros de dados de IA necessitam de 110 000 toneladas adicionais de cobre por ano e, no pico, esta procura poderá mesmo ultrapassar os 2 milhões de toneladas, enquanto os países da NATO, que investem até 5% do seu PIB no exército, consomem enormes quantidades da matéria-prima para a produção de eletrónica militar moderna.

- O capital está a fugir para as matérias-primas. Os investidores percebem o que está a acontecer, fazendo com que o valor dos fundos ETF que investem em metais industriais dispare num ano de 37 mil milhões de dólares para mais de 87 mil milhões de dólares.

- Começa a busca por poupanças à força. O cobre tornou-se até 4,5 vezes mais caro do que o alumínio. Devido a uma diferença tão drástica, os fabricantes de automóveis e de sistemas de refrigeração estão a tentar desesperadamente substituir o cobre por qualquer material mais barato, embora, tecnologicamente, isso represente um desafio significativo. Ao mesmo tempo, o cobre é também uma alternativa a metais mais caros, como a prata ou o ouro.

Resumo e Conclusões

O cobre é, sem dúvida, um metal fundamental do ponto de vista do desenvolvimento global nos domínios da energia e da inteligência artificial. Ao mesmo tempo, constitui também a base para a construção de infraestruturas tradicionais. Os problemas de abastecimento ocorrem com cada vez maior frequência e estão relacionados com fatores como os custos, a política ou mesmo as condições meteorológicas. No entanto, vale a pena salientar que os aumentos de preços atuais podem estar relacionados com fatores de curto prazo e, além disso, existe o risco de uma libertação significativa de oferta proveniente dos Estados Unidos, caso não haja uma nova escalada de tarifas. É por isso que poderá vir a verificar-se que, a curto prazo, os níveis de preço do cobre não se justificam, embora, ao mesmo tempo, numa perspetiva de longo prazo, pareça que este continua a ser muito barato. Olhando para outros mercados de matérias-primas importantes, podemos ver que, muitas vezes, numa perspetiva de vários anos, foi possível alcançar retornos ao nível de 100 ou mesmo 200%. É por isso que o cobre, numa perspetiva de longo prazo, ainda parece ser um metal interessante.

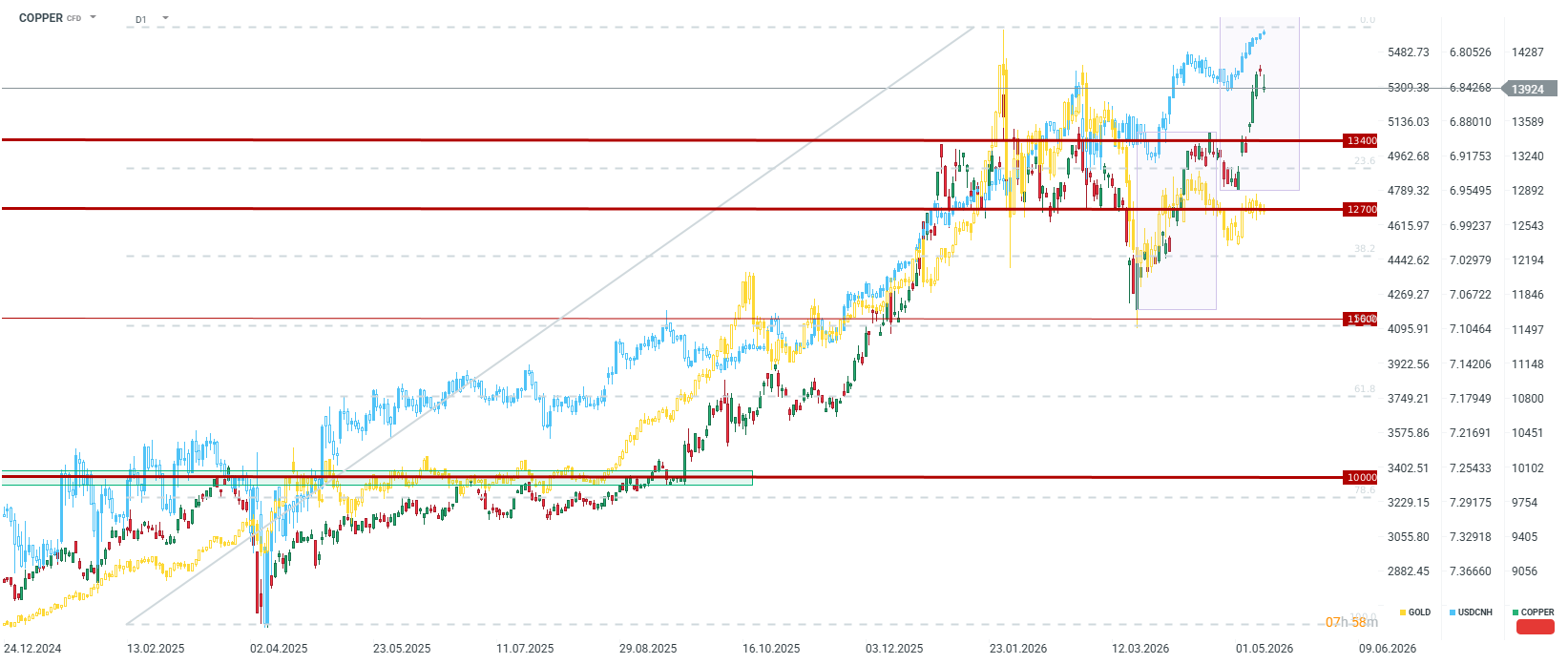

De um ponto de vista puramente técnico, comparar a onda atual com a que teve início em março deverá conduzir-nos até à faixa dos 14 660 dólares por tonelada, o que levaria ao estabelecimento de novos máximos históricos no preço de Londres. É também possível observar que o cobre apresenta uma correlação muito forte com o yuan chinês. Se este último continuar a valorizar-se, existe uma elevada probabilidade de que o movimento se mantenha na tendência a médio e longo prazo. No entanto, um fortalecimento repentino do dólar, que poderia ocorrer, por exemplo, no caso de um risco geopolítico, poderia fazer com que os preços caíssem para cerca de 12 700–13 400 dólares por tonelada. Ao mesmo tempo, porém, os problemas de abastecimento e as esperanças relacionadas com a IA deverão fazer com que este intervalo constitua o fundo do poço para o preço, pelo menos no contexto de curto prazo.

Cobre (D1)

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.