Financiamento recorde e o seu objetivo

A Oracle anunciou planos para levantar um financiamento recorde de até $50 mil milhões em 2026, destinado principalmente à expansão da Oracle Cloud Infrastructure (OCI) e ao desenvolvimento de projetos de inteligência artificial. O objetivo é apoiar contratos com os maiores clientes globais do mundo, incluindo AMD, Nvidia, Meta, OpenAI, TikTok e xAI.

A escala do investimento é sem precedentes: a expansão da infraestrutura da OCI pode absorver 80 a 90% do capital levantado, enquanto os projetos relacionados à IA podem representar um adicional de 10 a 20%. Para efeito de comparação, a receita anual total da Oracle é de aproximadamente $50 mil milhões, o que significa que a empresa planeia levantar quase o equivalente a um ano inteiro de receitas para financiar a sua estratégia ambiciosa. Na prática, isso implica que o ritmo e a execução dos investimentos devem ser controlados de forma rigorosa e precisa para evitar o aumento excessivo dos custos e o acúmulo de mais dívidas.

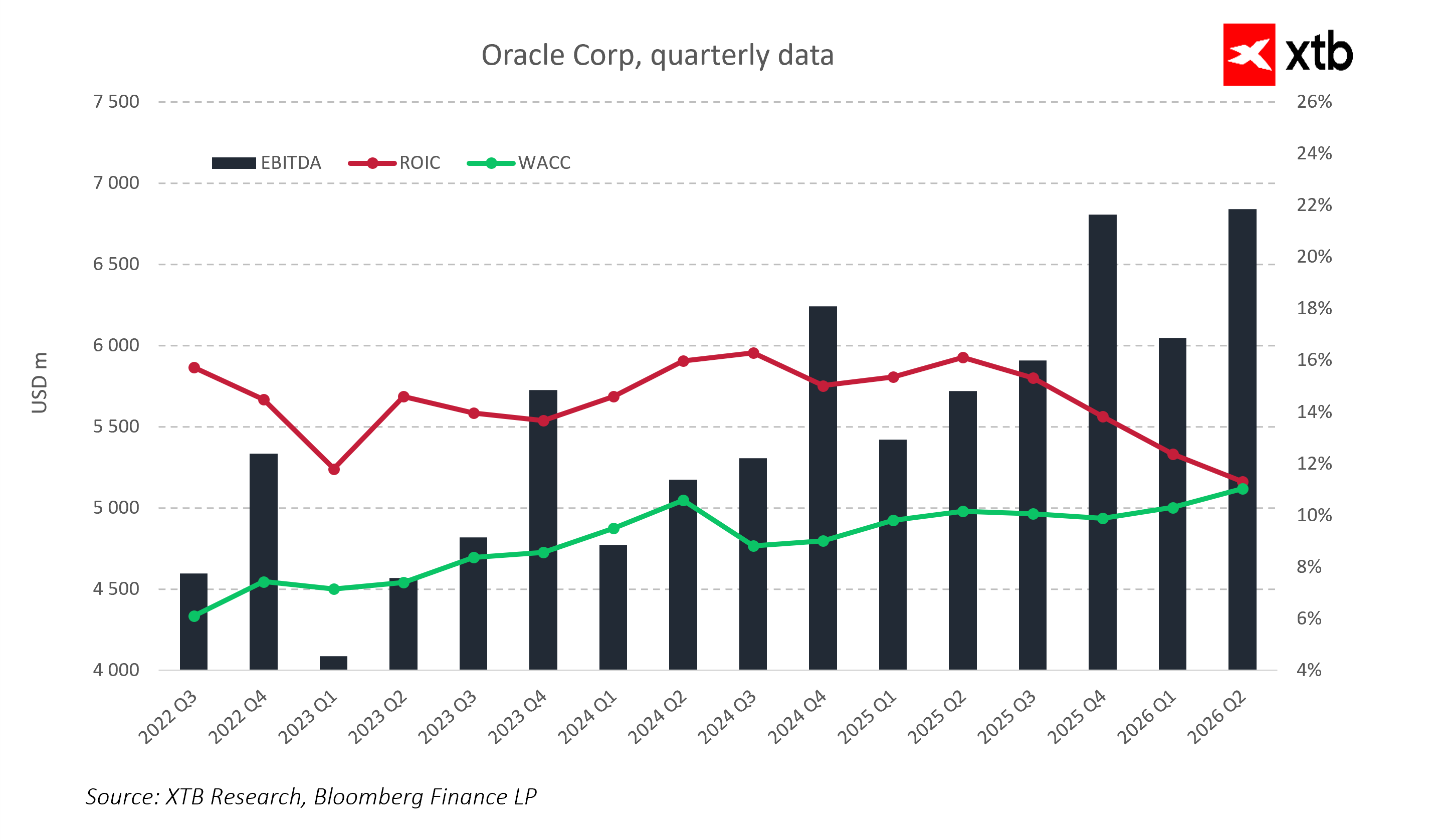

Situação financeira e endividamento

Os dados mostram um aumento sistemático no EBITDA, confirmando a crescente escala das atividades operacionais da Oracle. Ao mesmo tempo, o ROIC tem convergido gradualmente para o WACC, sugerindo uma redução no spread entre o retorno sobre o capital investido e o custo de capital. Essa dinâmica aumenta a sensibilidade da empresa a um maior crescimento da dívida e ao aumento dos custos de financiamento, apesar da melhoria no desempenho operacional.

A Oracle já possui um alto nível de endividamento, com custos de serviço da dívida que totalizam aproximadamente 4-5% ao ano da dívida total. Com uma dívida total na faixa de USD 40-50 bilhões, isso traduz-se em USD 1,6-2,5 mil milhões por ano em despesas com juros. Como resultado, mesmo com um crescimento anual da receita de 15-20%, as margens líquidas podem ser significativamente comprimidas.

Além disso, a emissão planejada de novas ações de até $20 mil milhões implica a diluição dos acionistas existentes, reduzindo potencialmente o valor das participações atuais em aproximadamente 15-20% no curto prazo, antes que o mercado avalie totalmente o valor de longo prazo dos investimentos. Na prática, a Oracle está a equilibrar a necessidade de capital e a pressão crescente sobre a rentabilidade.

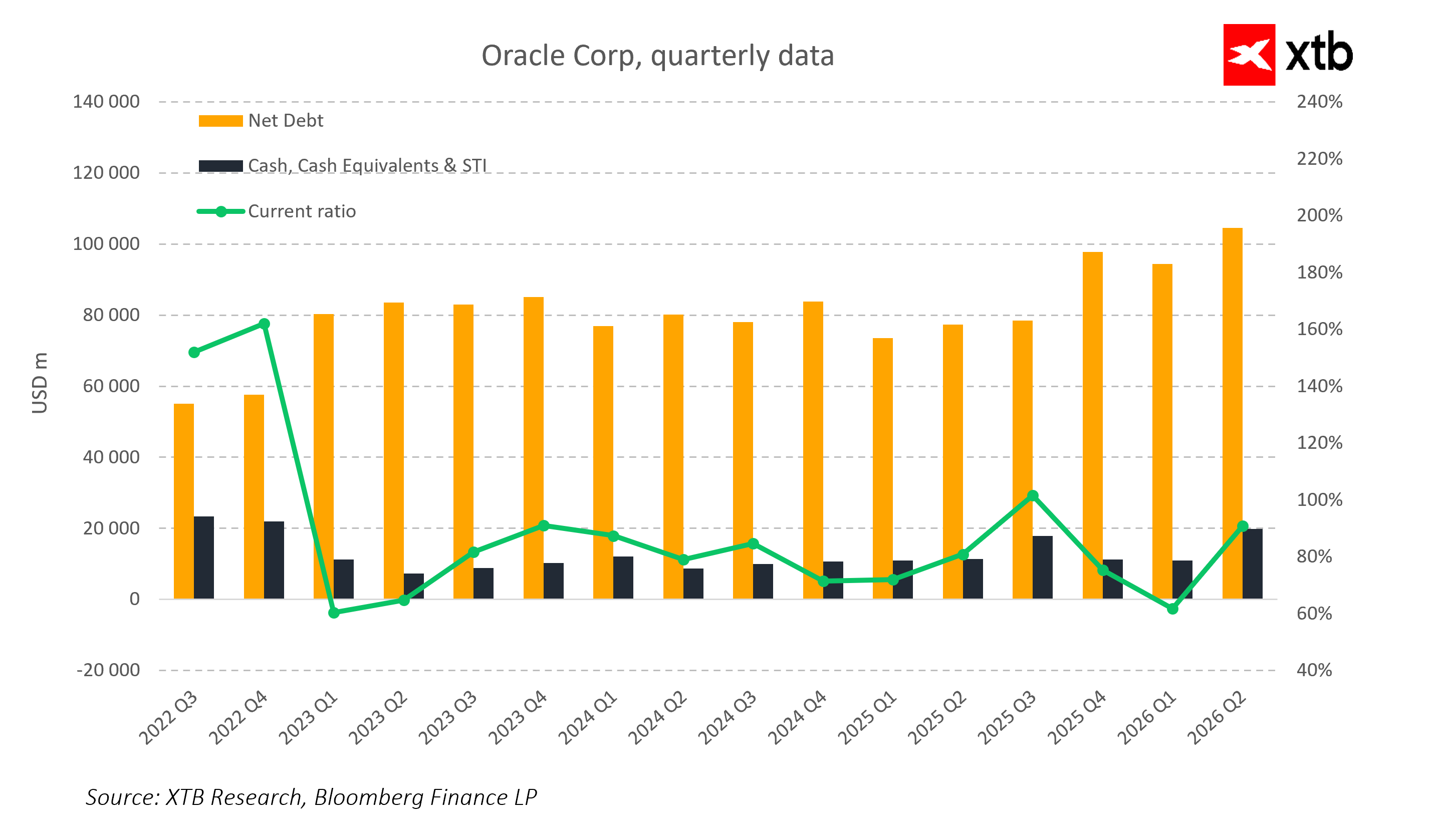

Risco de crédito e estabilidade financeira

A estrutura do balanço aponta para um claro aumento da dívida líquida, enquanto os níveis de caixa permanecem relativamente estáveis. O rácio de liquidez corrente permanece volátil e aproxima-se periodicamente do limite inferior de conforto, sugerindo uma flexibilidade de liquidez limitada. Novos aumentos no financiamento da dívida poderiam, portanto, elevar significativamente o risco de crédito da empresa.

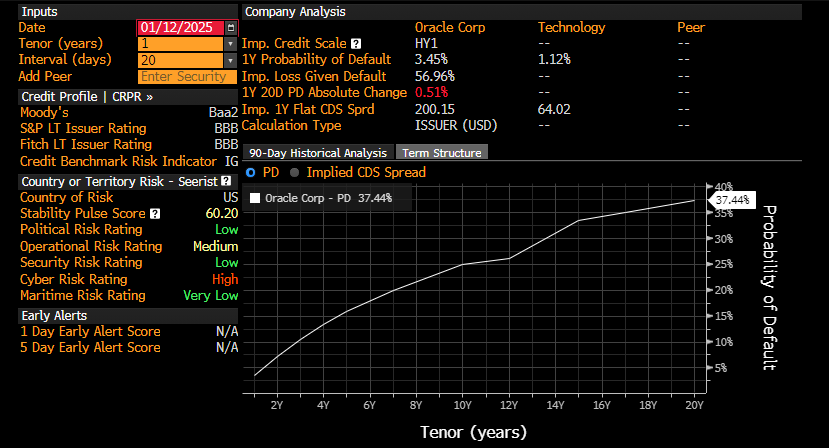

As atuais notações de crédito da Oracle (BBB / Baa2) colocam a empresa na extremidade inferior do espectro de grau de investimento. A probabilidade projetada de incumprimento em 20 anos de aproximadamente 37% indica que o risco de dificuldades financeiras no caso de um maior acúmulo de dívida é relativamente elevado.

Dilema estratégico – Uma armadilha financeira

A Oracle enfrenta um sério dilema estratégico. Se a empresa não aumentar os gastos com investimentos, as receitas poderão diminuir 10–15% nos próximos 2–3 anos devido à perda de contratos e à deterioração do posicionamento competitivo.

Por outro lado, se a Oracle optar por uma expansão agressiva financiada por dívida, os custos do serviço da dívida poderão absorver 15–20% das receitas anuais. Nesse cenário, apesar do crescimento anual de 15% a 20% na receita impulsionado por projetos de IA e nuvem, o fluxo de caixa livre pode aumentar de forma insuficiente, limitando significativamente a capacidade da Oracle de buscar novos investimentos e reinvestimentos no crescimento.

Isso destaca que a Oracle entrou numa “armadilha financeira”, em que cada escolha estratégica acarreta um risco tangível, seja a queda na receita ou uma pressão excessiva no balanço patrimonial.

Oportunidades e riscos estratégicos

A longo prazo, a Oracle enfrenta oportunidades substanciais e riscos significativos. A expansão da infraestrutura e o desenvolvimento da IA podem impulsionar um crescimento anual de 15% a 20% na receita, possibilitando a execução de contratos multimilionários com líderes globais em tecnologia.

Ao mesmo tempo, os elevados custos com o serviço da dívida podem consumir 15 a 20% das receitas anuais, e o fluxo de caixa livre deve, no mínimo, cobrir as necessidades do serviço da dívida para manter a estabilidade financeira. O risco de perder o status de grau de investimento ou a necessidade de rápida expansão da infraestrutura podem intensificar ainda mais as pressões de custos e reduzir a rentabilidade.

Conclusões Principais

A Oracle encontra-se numa encruzilhada estratégica. Investimentos dispendiosos em IA e infraestrutura em nuvem são essenciais para manter a posição no mercado, mas, simultaneamente, aumentam significativamente o risco financeiro e a pressão sobre o balanço.

Em um cenário otimista, as ações da Oracle poderiam estabilizar-se e crescer 5 a 10% ao ano, apoiadas por um crescimento de 15 a 20% na receita e custos de dívida controlados.

Num cenário pessimista, as ações podem sofrer uma correção acentuada a curto prazo se os custos de financiamento aumentarem e as receitas não acompanharem a escala e a velocidade da execução dos investimentos. Os próximos anos determinarão a posição da Oracle na corrida tecnológica global e a sua capacidade de gerir as finanças de forma eficaz em condições de alavancagem elevada.

Abertura de Wall Street: Sem direção nas bolsas 🗽 Hims & Hers reage aos resultados

Intel aumenta a aposta: 20 mil milhões de dólares para um grande regresso

O setor energético lidera as subidas na Europa; a ASML recupera 🔼 Alcon sobe 4% após a divulgação dos resultados

🗽 Resumo da época de divulgação de resultados nos EUA

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.