Hoje, após o encerramento do mercado, a Micron Technology divulgará os seus resultados relativos ao segundo trimestre do ano fiscal de 2026. Este evento é acompanhado de perto não só pelos investidores, mas também por toda a indústria de semicondutores e pelos intervenientes no setor da inteligência artificial. O relatório da Micron tem o potencial de definir o tom para o segmento das memórias de alta largura de banda, particularmente no contexto da crescente procura por DRAM, NAND e HBM em centros de dados equipados com IA.

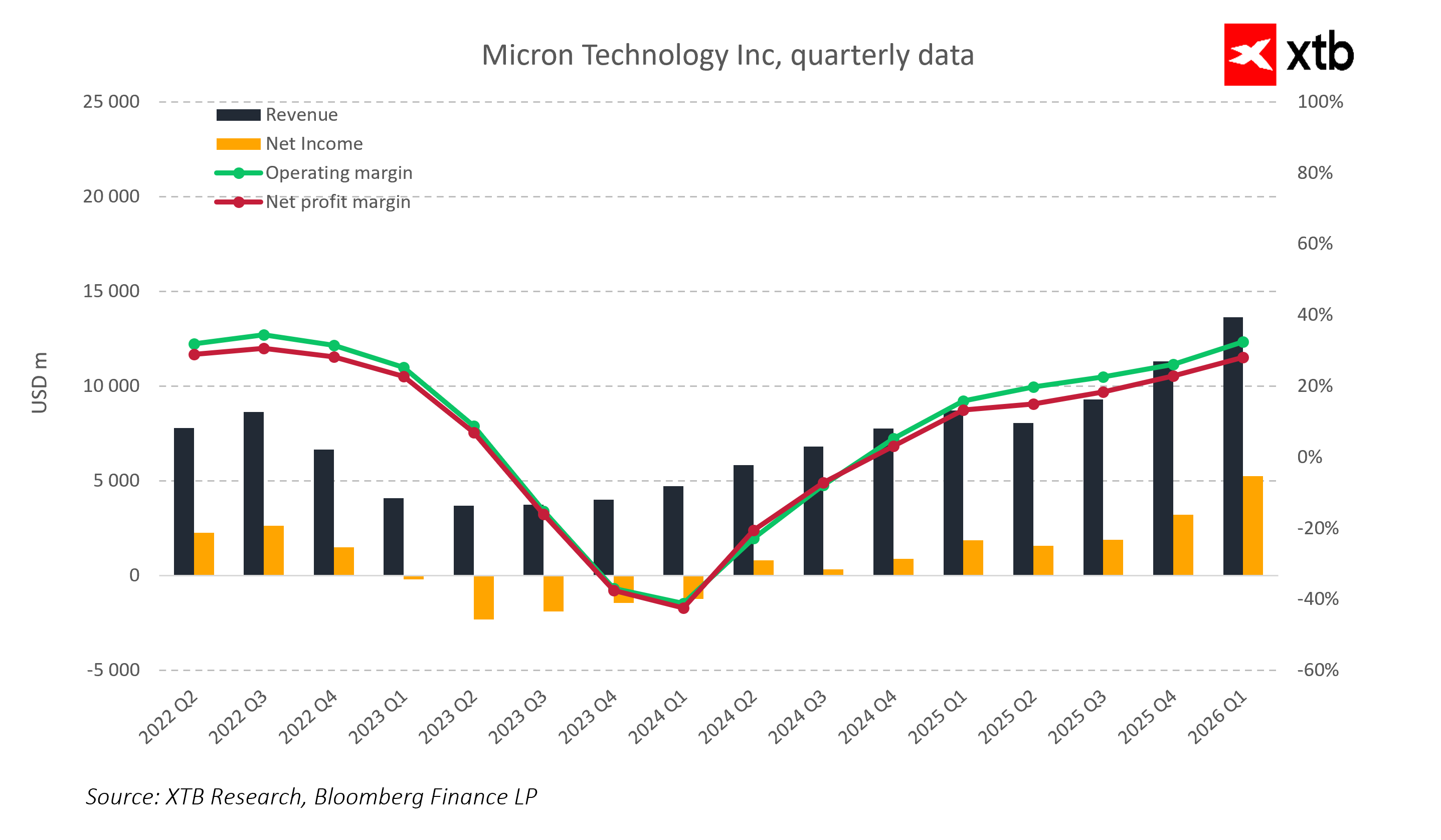

As expectativas em relação à Micron são extremamente elevadas. O consenso dos analistas aponta para uma receita de cerca de 19,4 mil milhões de dólares, o que representa um crescimento de aproximadamente 150% em relação ao ano anterior, e um lucro por ação de cerca de 8,7 dólares. A margem bruta deverá situar-se em cerca de 69%, com uma margem operacional de 62%.

Expetativas do mercado

-

Receitas do 2.º trimestre do ano fiscal de 2026: 19,4 mil milhões de dólares (150% a/a)

- Lucro por ação (EPS): 8,7 dólares

- Margem bruta: 69%

- Margem operacional: 62%

Previsões para o próximo trimestre

- Receitas do 3.º trimestre do ano fiscal de 2026: aproximadamente 23,8 mil milhões de dólares, margem bruta superior a 71%, lucro por ação (EPS) em torno de 11 dólares

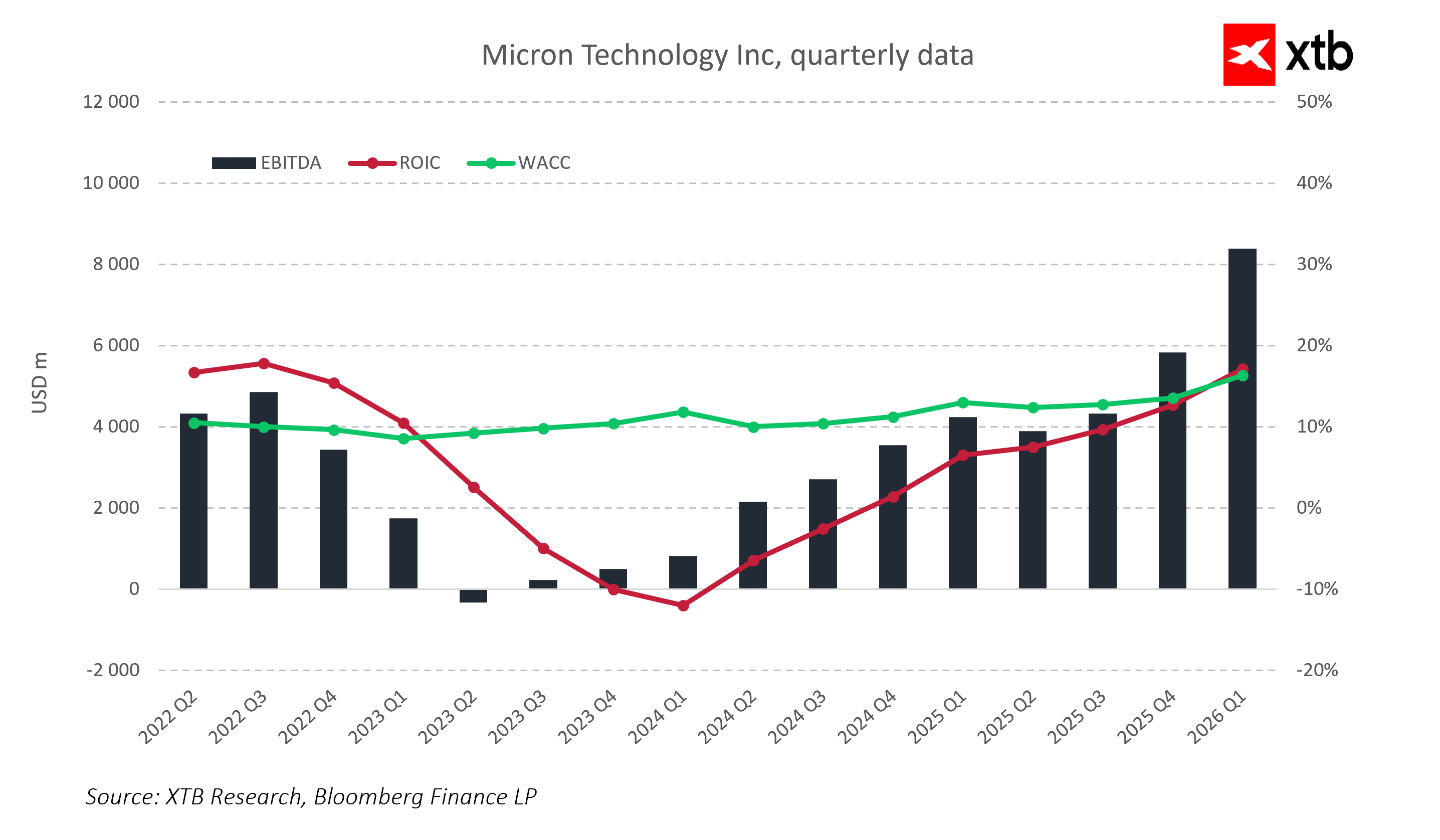

Os analistas antecipam um desempenho que irá superar as estimativas de consenso de forma recorde e um forte aumento nos preços da memória impulsionado pela procura relacionada com a IA. As projeções para o terceiro trimestre também refletem receitas de 23,8 mil milhões de USD, margem bruta acima de 71% e EPS em torno de 11 USD. Estes valores elevados destacam a natureza excecional do atual superciclo da memória, impulsionado principalmente por investimentos em IA e pela oferta limitada.

Posição de mercado e importância para o setor dos semicondutores

Em 2026, as ações da Micron já subiram cerca de 60%, na sequência de um aumento de quase três vezes em 2025. Em comparação, muitos concorrentes na indústria dos semicondutores registaram apenas ganhos moderados. A capitalização de mercado da Micron ultrapassou os 500 mil milhões de dólares, superando empresas como a Oracle e colocando a empresa entre os principais fabricantes mundiais de memória.

O aumento dos preços e a forte procura por memória para centros de dados permitem à Micron manter o controlo sobre as receitas e as margens. A sua forte posição no segmento de memória de alta largura de banda dá à empresa vantagem nas negociações com hiperescaladores e estabiliza as receitas provenientes de aplicações de servidores de IA.

Os principais intervenientes no mercado, incluindo a Amazon, a Google, a Microsoft e a Meta, estão a aumentar os investimentos em memória para cargas de trabalho de IA e GPUs de próxima geração. Consequentemente, grande parte do crescimento das receitas da Micron é impulsionado pela procura estável por parte das empresas e dos servidores.

HBM e DRAM como base do superciclo

A memória HBM4e tornou-se o produto principal da Micron. Toda a capacidade de produção para 2026 já foi contratada, com novos clientes a entrarem nas listas de espera. A oferta limitada, combinada com a procura crescente, mantém os preços excepcionalmente elevados, e a carteira de encomendas serve como um fator-chave de estabilização das receitas nos próximos trimestres.

O segmento de DRAM continua a representar uma parte significativa das receitas. As implementações de servidores DDR5 e DDR5X estão a crescer 20 a 25 por cento em termos homólogos, impulsionadas pela construção de novos centros de dados e pela modernização das instalações existentes. A disciplina de oferta entre os três maiores fabricantes – Micron, Samsung e SK Hynix – mantém os preços elevados e sustenta margens brutas superiores a 50 por cento.

Embora o segmento NAND esteja a recuperar o ímpeto devido à procura de SSD empresariais nos centros de dados, o mercado de consumo continua mais fraco. A Micron dá ênfase às aplicações industriais de margem elevada, o que ajuda a estabilizar as receitas apesar da desaceleração dos mercados de PC e smartphones.

Investimentos em produção e o plano para 2027

A Micron continua a expandir as suas fábricas em Nova Iorque e abriu uma unidade na Índia, o que aumentará a capacidade de produção a médio prazo. Prevê-se que as novas linhas de produção de HBM atinjam a plena capacidade operacional apenas em 2027. Em 2026, a empresa está a utilizar plenamente a capacidade existente, o que lhe permite manter preços elevados da memória e margens sólidas.

O mercado acompanhará de perto como os novos investimentos em fábricas se traduzirão em aumento da oferta e estabilização dos preços. A utilização total das instalações existentes, juntamente com a carteira de encomendas de HBM e DRAM, é fundamental para manter a vantagem competitiva e a rentabilidade.

Procura por parte dos hyperscalers e fatores globais

A procura por parte de players líderes, como a Amazon, o Google e a Microsoft, impulsiona as vendas de HBM e DRAM em centros de dados. As encomendas de GPUs e memórias estão intimamente ligadas aos planos de investimento em IA dos hyperscalers. Qualquer abrandamento no CapEx neste segmento poderá afetar a procura e as margens da Micron.

A indústria da memória continua também sensível aos desenvolvimentos geopolíticos. As restrições à exportação, os subsídios governamentais e as políticas da Lei CHIPS influenciam a alocação da produção e a capacidade fabril. Apesar destes riscos, a Micron beneficia de incentivos fiscais e do apoio do governo local, reduzindo a pressão sobre os custos e possibilitando planos de investimento ambiciosos.

Cenários de reação do mercado

A resposta do mercado dependerá não só dos resultados do segundo trimestre, mas também dos comentários da administração relativamente aos próximos trimestres.

Num cenário positivo, um desempenho significativamente superior às expectativas em termos de receitas e lucro por ação, combinado com preços de memória elevados e sustentados, poderá impulsionar a cotação das ações da Micron e gerar um sentimento positivo em todo o setor dos semicondutores.

Um cenário neutro, com resultados em linha com as expectativas e orientações estáveis, conduzirá provavelmente a uma reação moderada do mercado e será interpretado como uma confirmação da trajetória de crescimento em curso.

Um cenário negativo, incluindo resultados decepcionantes em termos de receitas ou EPS, vendas mais lentas de HBM e pressão sobre as margens, poderá desencadear quedas em todo o setor e diminuir o entusiasmo em relação à memória para IA.

Em última análise, o relatório de hoje servirá como um teste à durabilidade do boom da IA e à procura de memória nos centros de dados. Os resultados indicarão se o desempenho recorde do segundo trimestre marca o início de uma tendência de longo prazo, sendo as orientações para os próximos trimestres cruciais para avaliar o potencial de crescimento da empresa e o sentimento mais alargado do mercado de semicondutores.

Pontos-chave sobre os resultados da Micron

-

A receita do segundo trimestre está estimada em aproximadamente 19,4 mil milhões de dólares, o EPS em cerca de 8,7 dólares e a margem bruta em 69 por cento

- A HBM4e e a DRAM de alta largura de banda são os principais motores do crescimento da receita e da melhoria da rentabilidade

- A DRAM tradicional e a NAND continuam a ser pilares da receita devido à crescente procura por parte dos centros de dados e à disciplina de oferta

- Os investimentos em novas fábricas nos EUA e na Índia irão aumentar a capacidade de produção nos próximos anos e poderão estabilizar os preços

- A procura por parte de hiperescaladores, como a Amazon, a Google e a Microsoft, impulsiona o crescimento das receitas e das margens da Micron

- Os resultados do segundo trimestre e as orientações para os próximos trimestres são fundamentais para avaliar a sustentabilidade da procura de memória impulsionada pela IA

- A publicação dos resultados poderá afetar todo o setor dos semicondutores e as decisões dos investidores relativamente a ETFs tecnológicos e ações de concorrentes

- A plena utilização da capacidade de produção existente e a carteira de encomendas de HBM e DRAM são fundamentais para manter a vantagem tecnológica e a rentabilidade

Antevisão aos resultados da ServiceNow

Nasdaq 100 tenta subir com IA e Semicondutores antes dos resultados da Google e Tesla

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.