A sessão desta quinta-feira está a trazer novos aumentos nos preços do petróleo, impulsionados por preocupações não só quanto às perspetivas de paz entre os EUA e o Irão, mas também quanto à durabilidade do cessar-fogo. A última onda de notícias suscita mais motivos de preocupação do que fornece respostas.

Segundo relatos, o Irão rejeitou categoricamente as exigências de entrega de materiais cindíveis e mantém a sua posição, exigindo o reconhecimento do seu controlo sobre o estreito (bem como o direito de cobrar taxas).

O diretor da AIE, Fatih Birol, alertou que, em julho ou agosto, o mercado poderá entrar numa «zona vermelha» se a situação no Médio Oriente não melhorar. O problema reside na colisão entre um pico sazonal na procura de combustível e as exportações limitadas da região, a par da queda dos stocks.

A OPEP+ está a tentar aliviar as tensões. O grupo deverá aumentar a sua meta de produção para julho em cerca de 188 mil barris por dia. Em circunstâncias normais, isto seria um sinal estabilizador; no entanto, dada a situação atual, trata-se de um gesto simbólico, em vez de uma pressão real para a descida dos preços.

A situação não é ajudada por relatos vindos da Rússia, onde, para além de novas questões sobre as intenções do regime à luz dos reveses na frente de batalha, observa-se outra onda de ataques a infraestruturas. Desta vez, drones ucranianos atingiram instalações ao longo do Volga, incluindo a refinaria em Syzran.

As expectativas de subida dos preços do petróleo já não se limitam ao público em geral. O UBS elevou a sua previsão para o preço do Brent em setembro para 105 dólares e a do WTI para 97 dólares. O banco observa que os riscos a curto prazo apontam para uma subida. Num cenário extremo, o Brent poderia, segundo o UBS, ultrapassar os 150 dólares por barril.

É importante referir que as empresas petrolíferas norte-americanas não estão atualmente a sinalizar um aumento agressivo da produção, mesmo apesar da crescente escassez de oferta e de um prémio geopolítico elevado nos preços do petróleo. As prioridades das empresas são o fluxo de caixa, os dividendos, a recompra de ações e a manutenção da rentabilidade, não a maximização dos volumes de produção. Se as perturbações logísticas ou geopolíticas implicarem um prémio nos preços do crude, os próximos trimestres poderão trazer um aumento significativo da rentabilidade para o setor petrolífero.

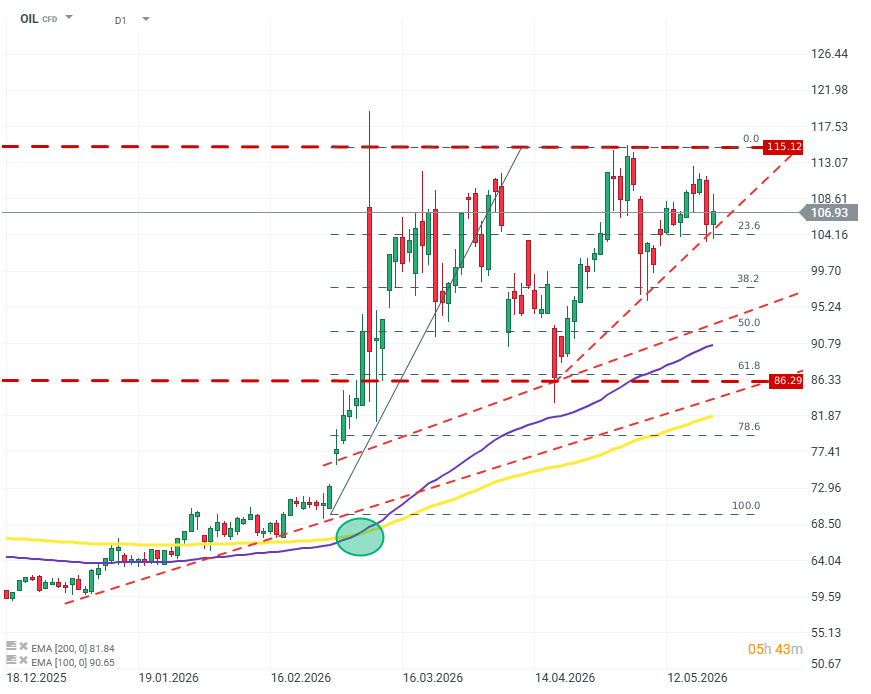

Petróleo (D1)

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Setor da defesa à espera da divulgação dos resultados: Resumo

🛢️Preço do petróleo testa os $95

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.