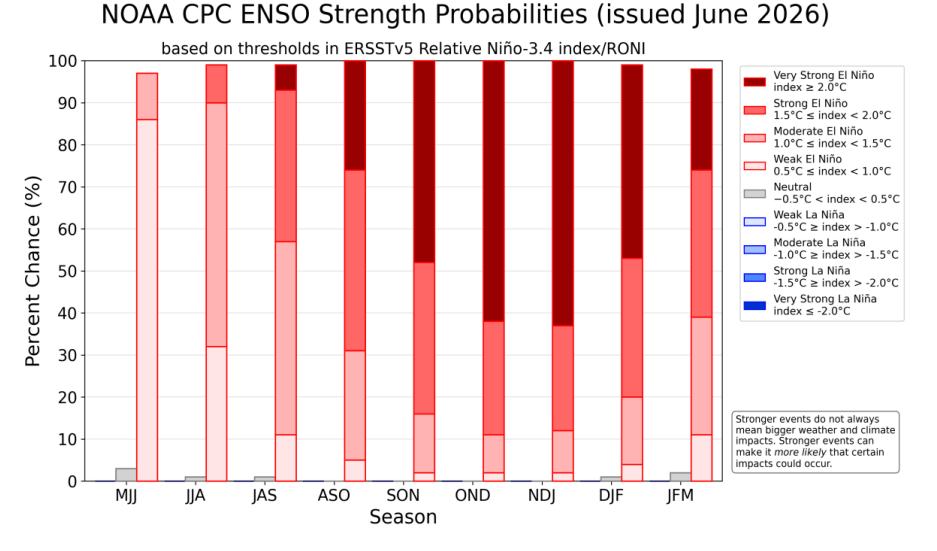

Em meados de 2026, a atenção dos mercados financeiros centra-se na desaceleração da tensão na situação no Médio Oriente e na corrida pelo domínio no setor da inteligência artificial, embora, ao mesmo tempo, se fale cada vez mais de uma bolha do que de um desenvolvimento futuro. Paralelamente, porém, está a desenvolver-se um fenómeno climático no cinturão equatorial do Oceano Pacífico que tem o potencial de desestabilizar as cadeias de abastecimento globais, afetar a produção de matérias-primas essenciais e desencadear mais uma onda de inflação alimentar. Os dados meteorológicos de meados de 2026 indicam uma transição rápida do oceano de uma fase neutra para um El Niño ativo. As previsões do Centro de Previsão Climática dos Estados Unidos (CPC) e da Organização Meteorológica Mundial (OMM) estimam a probabilidade de este fenómeno se transformar num chamado «Super El Niño» antes do final do ano num nível entre 60% e 67%. Se estas previsões se concretizarem, o próximo episódio, na viragem de 2026 para 2027, poderá tornar-se uma das anomalias térmicas mais fortes registadas desde 1950. Como se deve, então, reagir em termos de mercado?

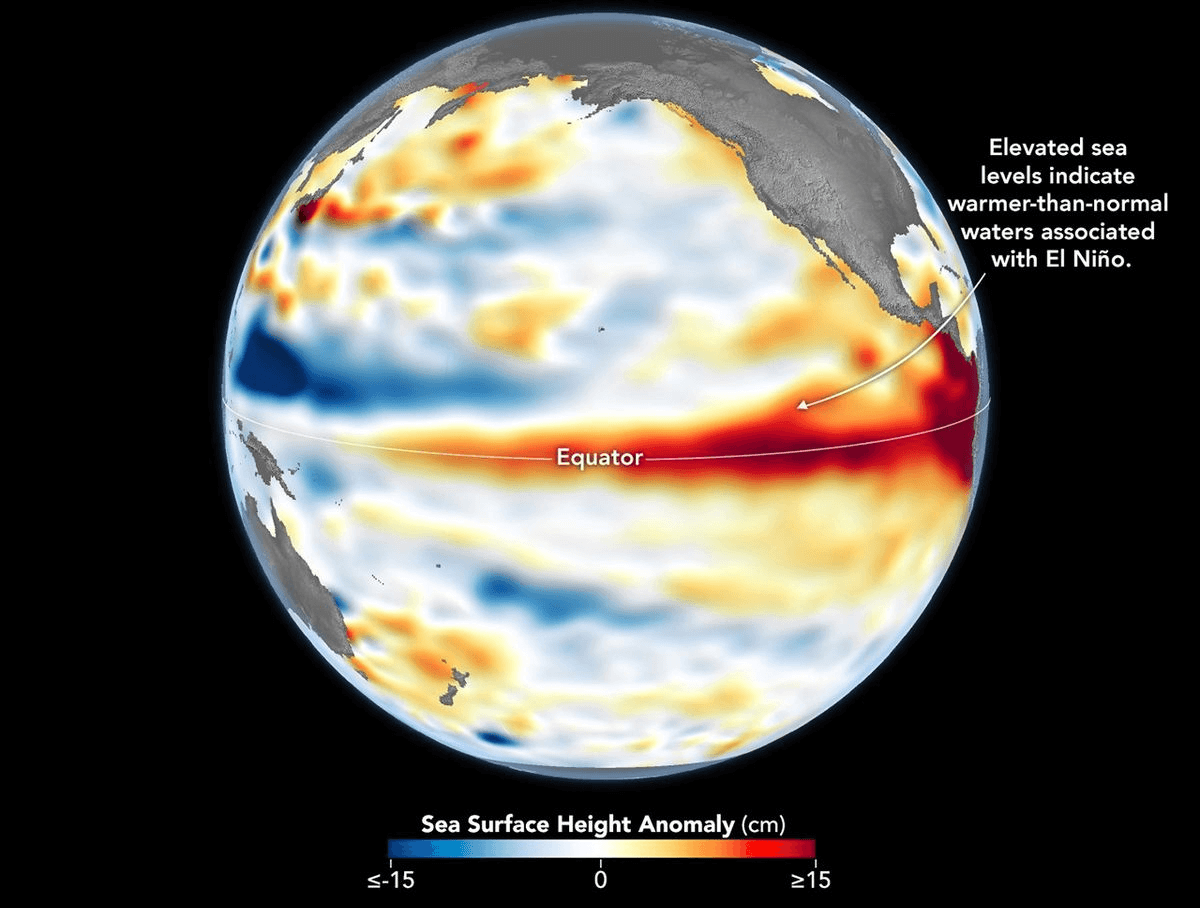

Gráfico que representa a altura da superfície do Pacífico, que também coincide com as temperaturas da água. Fonte: NASA

A NOAA prevê uma probabilidade superior a 60 % de que ocorra um Super El Niño na passagem de 2026 para 2027. Fonte: NOAA

Física e Climatologia do ENOS: Da Circulação de Walker à Implementação do Índice RONI

Situação Normal

Compreender o mecanismo económico do El Niño requer uma análise dos processos físicos que ocorrem na atmosfera e na hidrosfera do Pacífico. Em condições neutras, sopram ventos constantes, denominados ventos alísios, de leste para oeste, empurrando as águas superficiais aquecidas pelo sol em direção ao Sudeste Asiático e à Indonésia. Isto provoca uma acumulação física de água ao largo da costa da Ásia, onde o nível do mar é cerca de 0,5 metros mais elevado do que ao largo da costa da América do Sul. Simultaneamente, ocorre uma intensa afloramento ao largo da costa do Peru e do Equador, que consiste na subida de águas frias, ricas em oxigénio e nutrientes, a partir do fundo do oceano, alimentando os ecossistemas locais e permitindo capturas pesqueiras em grande escala.

El Niño

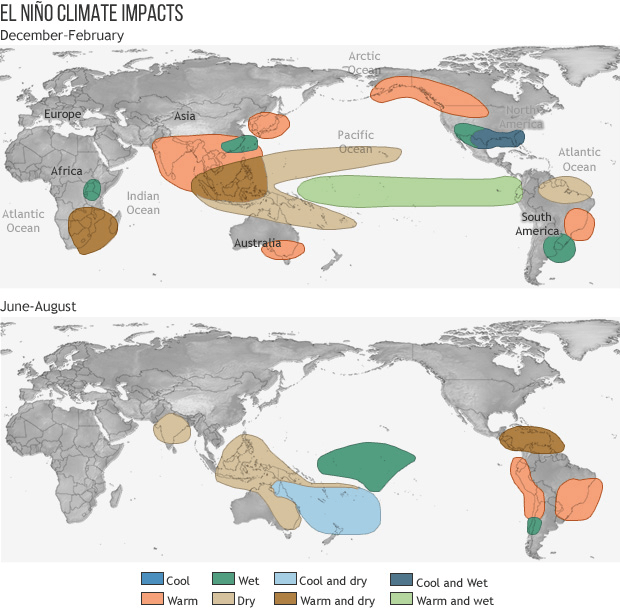

Durante a fase do El Niño, os ventos alísios enfraquecem e, por vezes, chegam mesmo a inverter a sua direção. A água quente acumulada a oeste começa a espalhar-se de volta para leste, elevando a temperatura da superfície do mar ao largo da costa da América do Sul em 1 a até 3 graus Celsius, embora, na maioria das vezes, 2 graus já sejam considerados uma perturbação muito grave para todo o ecossistema. Este processo achata completamente a termoclina e bloqueia a subida de água fria para a superfície. O gigantesco «aquecedor» resultante liberta energia térmica para a atmosfera, o que perturba a circulação de Walker, altera as trajetórias das tempestades, provoca chuvas intensas na América do Sul e secas catastróficas na Ásia e na Austrália, afetando parcialmente também a situação em todo o mundo, incluindo África, o que é fundamental no caso das culturas de cacau.

Condições meteorológicas durante o fenómeno El Niño. Fonte: NOAA

Como medir o El Niño?

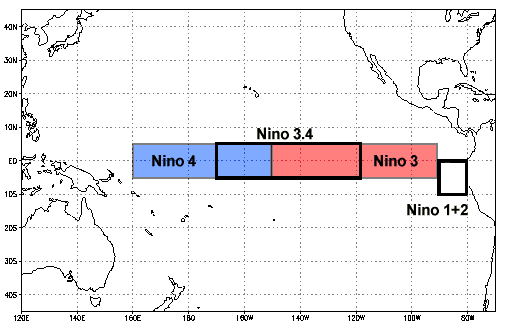

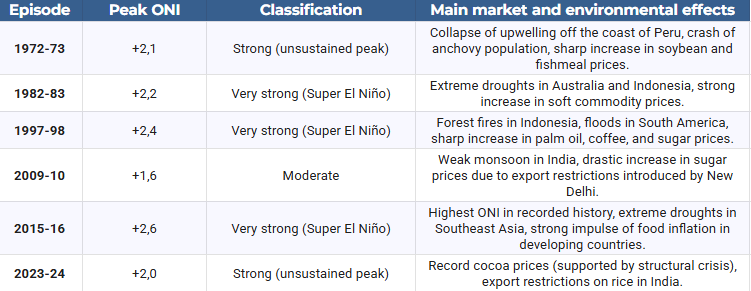

A ferramenta tradicional utilizada para medir a intensidade do ENOS é o ONI (Índice Oceânico do Niño), calculado como uma média móvel de três meses das anomalias da temperatura da superfície do mar (TSM) na região-chave Niño 3.4. Um limiar de +0,5 significa a ocorrência formal do El Niño, um limiar de +1,5 define um episódio forte e, a partir do valor de +2,0, inicia-se a zona de intensidade muito forte, ou seja, o Super El Niño.

Localização estratégica onde se forma o fenómeno El Niño. Fonte: NOAA

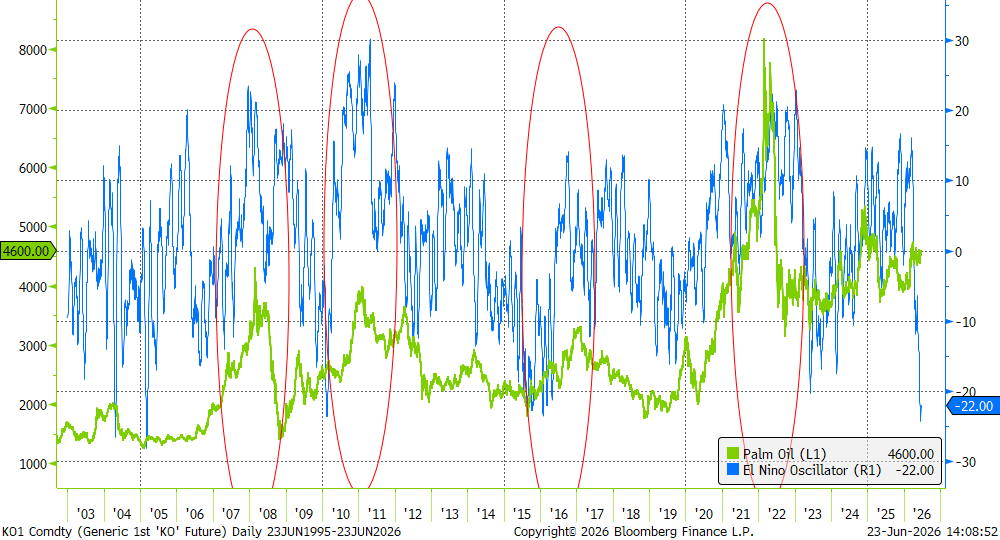

Índice do Oscilador do El Niño e preços do óleo de palma. Como se pode observar, o índice encontra-se atualmente claramente negativo, indicando a ausência do fenómeno. No entanto, isto constitui normalmente um prelúdio para um impacto posterior mais forte. Fonte: Bloomberg Finance LP

O aquecimento global atual complica significativamente a interpretação dos resultados do ONI. Os oceanos a atingirem temperaturas recorde em todo o mundo significam que os indicadores tradicionais fornecem valores enganadores e inflacionados. Por exemplo, o episódio de 2023–2024 atingiu o seu pico, de acordo com a metodologia antiga, em +2,0, mas, devido à falta de estabilidade na anomalia, foi classificado apenas como «forte». Por este motivo, as agências meteorológicas da Austrália (BOM), dos EUA (NOAA) e da Nova Zelândia implementaram um novo indicador – o RONI (Índice Oceânico Relativo do El Niño). Este índice filtra dinamicamente a tendência geral de aquecimento planetário da anomalia real e cíclica do Pacífico. É o RONI que confirma, em meados de 2026, que o fenómeno que se aproxima está a desenvolver-se de forma extremamente rápida, passando de uma fase neutra para um episódio forte.

Para efeitos de comparação, a tabela abaixo apresenta a classificação de episódios históricos de acordo com a sua intensidade máxima medida pelo índice ONI.

Fonte: NOAA

Impact on GDP and the Role of the "Conflict Multiplier"

The relationship between climate physics and financial markets has been precisely described in economic research, including those published by the European Central Bank (ECB). A strong El Niño phenomenon raises global prices for non-energy commodities (agricultural goods and metals) by an average of about 5%. Crucially for monetary policy, this effect persists in markets for 6 to even 16 months after the weather shock itself.

This anomaly does not affect all economies in the same way, creating drastic discrepancies in GDP dynamics:

- Indonesia: Records an average GDP drop of 1% due to paralyzing droughts destroying agriculture and limiting coal and nickel mining.

- United States: Gains about 0.5% of GDP (which translates to over 150 billion dollars) thanks to milder winters in the north and more favorable rainfall in the agricultural belt in the south (lower gas consumption, higher yields).

- Thailand: May record a GDP growth of almost 1%, provided there is appropriate water resource management in agriculture.

On a global scale, the balance is decidedly negative. Losses resulting from lost productivity were estimated at nearly 5.7 trillion dollars for the 1997–1998 episode and over 7.8 trillion dollars for the phenomenon of 2015–2016. In mid-2026, the global economy is exceptionally vulnerable to these types of shocks due to elevated core inflation, shipping restrictions, and energy costs driven up by a previous conflict in Iran. The USDA forecasts a 4.7% increase in food prices in the USA in 2026, and for products based on sugar and cocoa, it indicates an increase of up to 8.4%. For this reason, the FAO and WFP launched a joint appeal for 202 million dollars for preventive actions in 22 priority countries.

Parallelly, drought caused by El Niño acts as a factor creating conflict. Model studies conducted by Bloomberg Economics indicate that a drastic drop in rainfall and loss of income from agriculture exacerbate competition for shrinking natural resources. Countries with low GDP per capita, high corruption, and weak institutions are particularly sensitive to this mechanism. Myanmar, Pakistan, and Nigeria are identified as countries with the highest risk of outbreaks or escalation of internal conflict in 2026. Conversely, in Latin America (Mexico, Colombia, Brazil), a prolonged lack of rainfall could overlap with existing tensions and escalate violence from drug cartels controlling water resources and rural territories.

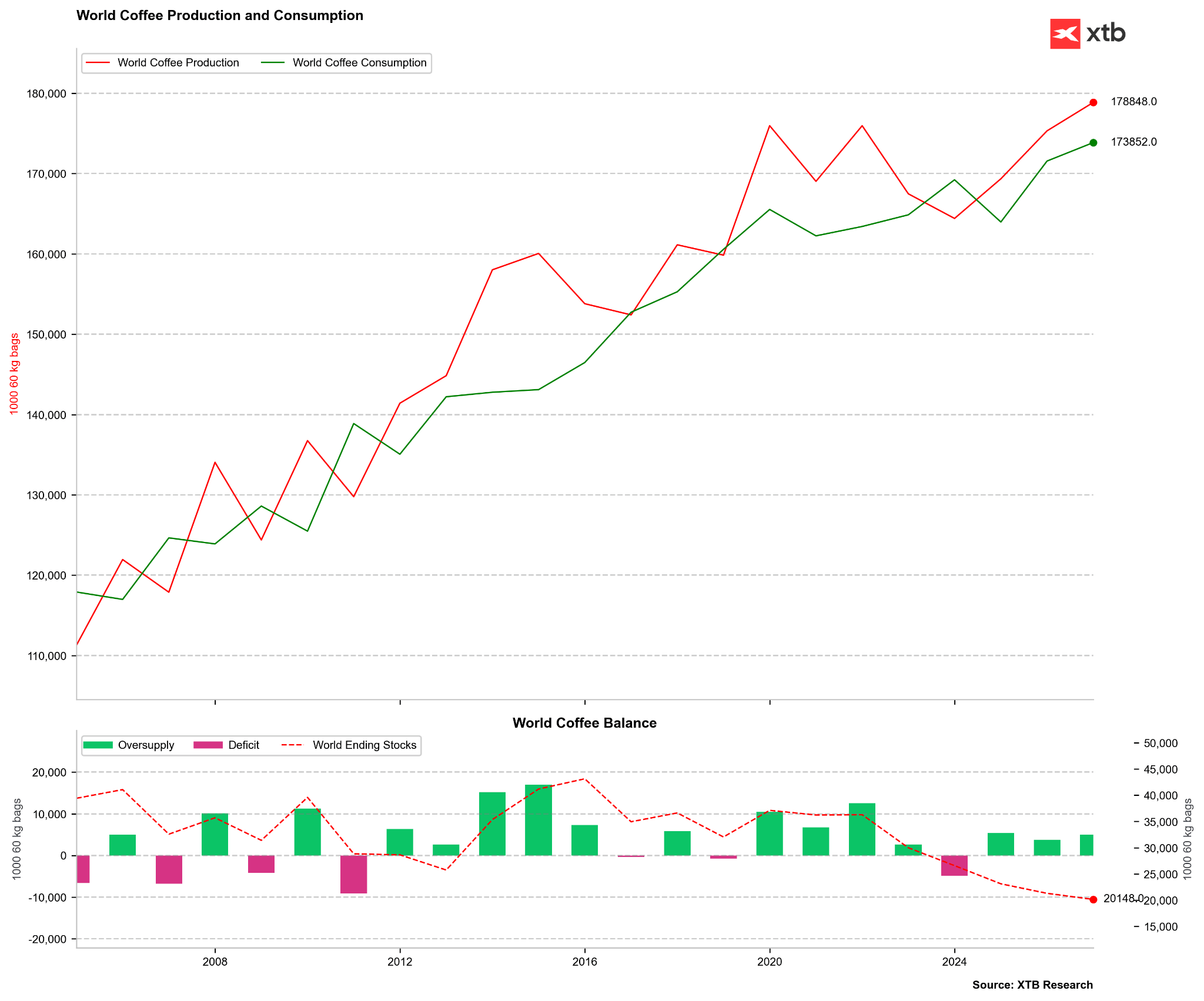

El Niño and Key Soft Commodity Markets: Coffee and Cocoa

The coffee and cocoa markets are considered litmus tests for the strength of El Niño due to the geographical concentration of crops in the equatorial zone. In the years 2026–2027, this phenomenon overlaps with previous structural shortages, triggering powerful reshuffles in the pricing of futures contracts.

Cocoa: Threat to Main Harvests in West Africa and Disease Crisis in Ecuador

A popular market narrative assumes the simplification that El Niño means drought in West Africa, which will translate into an uncontrolled increase in cocoa prices. The reality, however, is more complex because the direct ENSO climate signal for Côte d'Ivoire and Ghana (accounting for nearly 60% of global supply) is weaker than for Asia. The historical price record from 2023–2024 resulted mainly from structural problems: a fertilizer crisis caused by war, a lack of investment in tree rejuvenation, and destructive Harmattan winds.

In the second half of 2026, markets fear the superimposition of these structural weaknesses on weather anomalies. Three factors determine the current, pro-growth positioning of capital:

- Weak fruit setting: Early surveys on plantations in West Africa point to extremely low setting of young fruits (cherelles) for the 2026/2027 season, which heralds poor main harvests starting in October.

- Revision of the commodity balance: StoneX drastically cut its global cocoa surplus forecast for the 2026/2027 season to just 149,000 tons (compared to an estimated 267,000 tons in January). Conversely, Citigroup predicts a deep deficit of 56,000 tons in the 2026/2027 season. On the other hand, forecasts appeared that the current season might end with an oversupply as high as 400,000 tons, mainly due to weak demand.

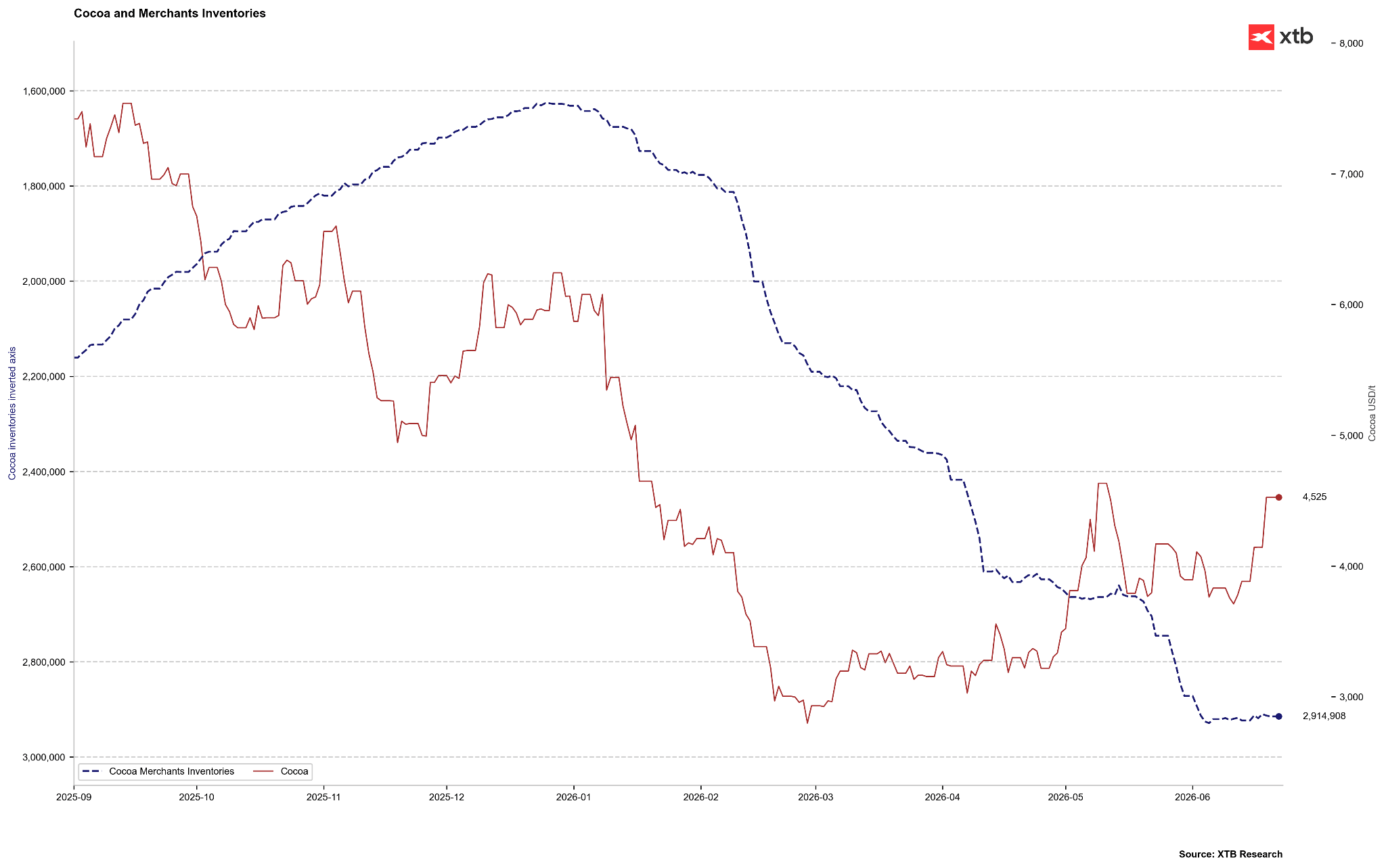

- Demand destruction as a brake: A bearish counterweight is the high ICE-certified stocks (reaching nearly 2.9 million bags in June 2026) and a clear drop in cocoa processing (grinding) in Europe (down 7.8% year-on-year in the first quarter of 2026 – the lowest reading in 17 years) and North America (down 3.8% year-on-year).

Os stocks de cacau encontram-se no nível mais elevado dos últimos anos, embora valha a pena recordar que, em 2023-2024, se verificou uma contração massiva dos stocks. Encontramo-nos agora, teoricamente, no pico sazonal. No entanto, se os stocks começarem a aumentar, tal poderá significar que a dimensão do excesso de oferta é superior ao esperado. Fonte: Bloomberg Finance LP, XTB

Apesar do enfraquecimento da procura nos países desenvolvidos, o Citigroup prevê que, devido ao Super El Niño, os preços do cacau ultrapassarão permanentemente o nível de 5 000 dólares por tonelada nos próximos três meses, com potencial para atingir os 6 000 dólares por tonelada num horizonte de 12 meses.

Um catalisador adicional para os aumentos é a situação no Equador (o terceiro maior produtor mundial). O El Niño provoca chuvas intensas e inundações naquele país. A humidade extrema no período compreendido entre dezembro de 2026 e fevereiro de 2027 cria condições ideais para a propagação de doenças fúngicas (tais como a monilíase ou a podridão negra do cacau), que destroem diretamente as culturas e impedem a secagem tradicional ao sol dos grãos colhidos. O Equador aspirava recentemente ao segundo lugar em termos de produção, mas, devido aos seus próprios problemas, deverá permanecer em terceiro lugar, logo atrás do Gana.

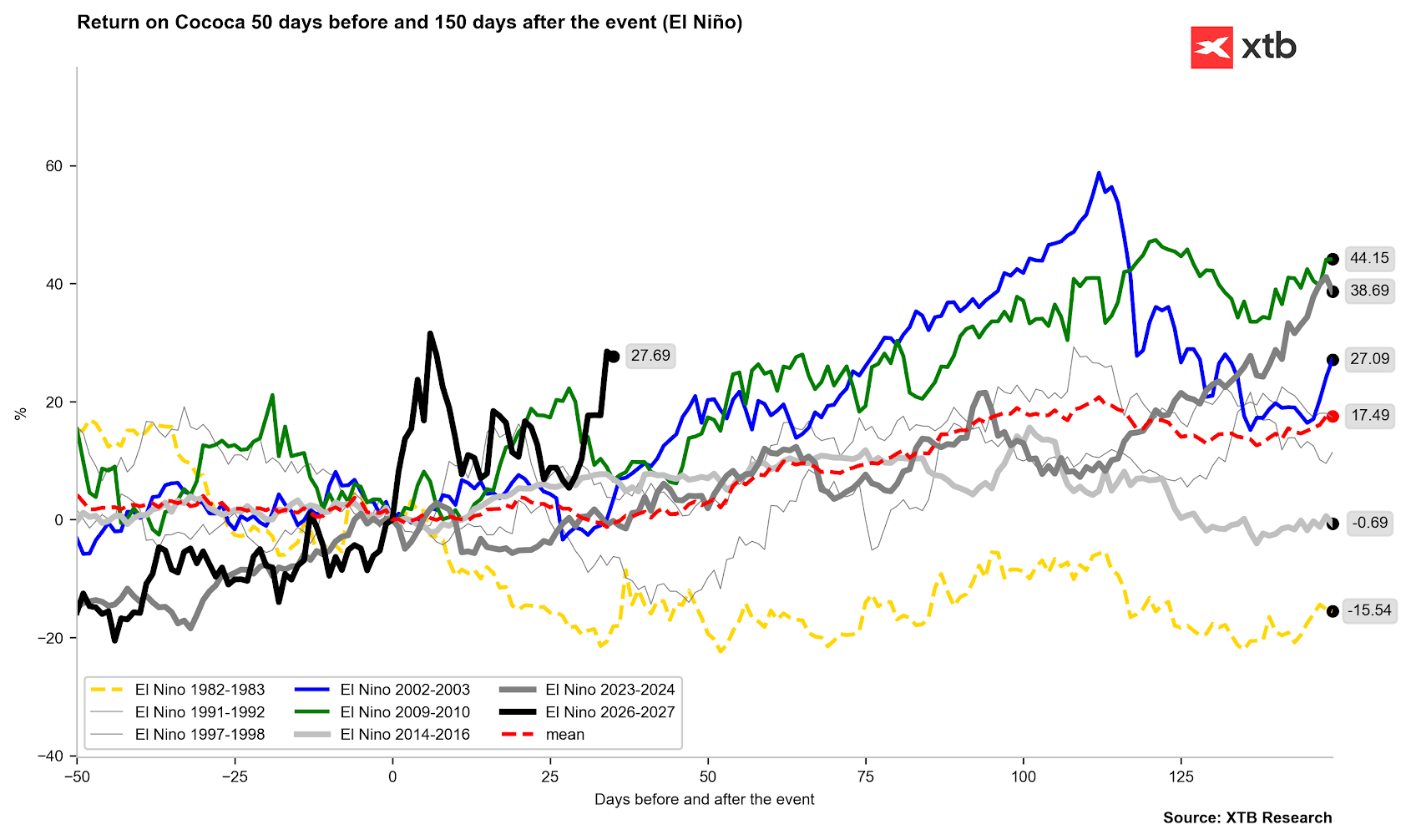

A maioria dos períodos de El Niño terminou com aumentos evidentes dos preços. Além disso, o impacto do El Niño de 2023 continuou a fazer-se sentir fortemente em 2024. Fonte: Bloomberg Finance LP, XTB

Café: Seca extrema para o Robusta e anomalias vegetativas para o Arábica

No mercado do café, o fenómeno El Niño desencadeia reações muito diferentes, dependendo da espécie e da região de cultivo:

- Robusta (Vietname, Indonésia): O Sudeste Asiático é responsável por cerca de 50% da produção mundial de Robusta. O El Niño traz ondas de calor extremas e secas a estas áreas, o que reduz drasticamente os rendimentos. Embora as exportações vietnamitas no período de janeiro a maio de 2026 tenham aumentado 7,9% em relação ao ano anterior, a iminente falta de precipitação cria um elevado risco de uma escassez drástica de oferta nos próximos meses, o que já está a empurrar os contratos de futuros do Robusta para máximos de vários meses.

- Arábica (Brasil): O El Niño traz inicialmente chuvas excessivas no Brasil. A curto prazo, isto complica e atrasa a colheita (em meados de junho de 2026, apenas 15,8% das culturas tinham sido colhidas, em comparação com 26,6% no mesmo período de 2024). Embora o USDA preveja colheitas brasileiras recorde de 71,9 milhões de sacos (um aumento de 14% em relação ao ano anterior), as chuvas deterioram a qualidade dos grãos colhidos e estimulam a floração prematura dos cafeeiros antes de a colheita estar concluída, o que ameaça a queda de botões e prejudica o potencial de produção para a época de 2027/2028. Existe também um risco elevado de que as chuvas intensas dêem lugar a uma seca grave nas principais regiões produtoras em setembro e outubro de 2026, o que impedirá a floração adequada e provocará um aumento acentuado dos preços do café Arábica.

Os dados do USDA relativos a vários anos têm revelado um excesso de oferta, mas tal nem sempre coincide com a narrativa de outras instituições, nomeadamente da CONAB brasileira. Fonte: Bloomberg Finance LP

Paradoxos de mercado e matérias-primas energéticas e industriais

O impacto do El Niño nos mercados de matérias-primas está repleto de anomalias que desafiam a intuição dos participantes inexperientes no mercado:

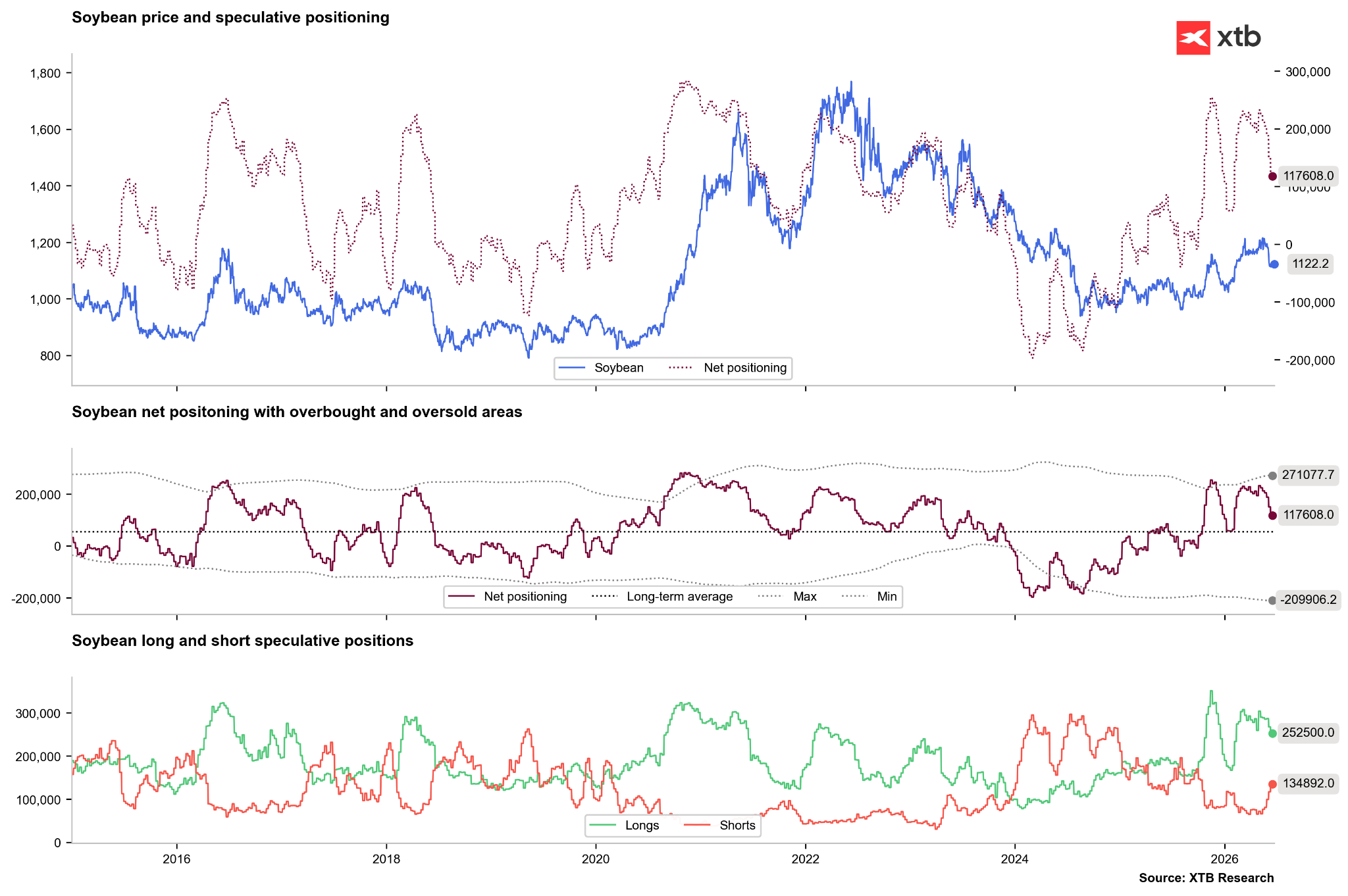

- A soja como beneficiária das chuvas: Enquanto a maioria das culturas é destruída, a soja é uma beneficiária estrutural do El Niño. Este fenómeno traz chuvas abundantes ao cinturão agrícola dos EUA, à Argentina e ao sul do Brasil. Historicamente, isto traduz-se em aumentos de rendimento de 10% a 15% acima da tendência, gerando um excesso de oferta global e provocando quedas acentuadas nos preços nas bolsas de Chicago.

- Pressão baixista sobre o gás natural americano: O El Niño traz invernos mais amenos e mais quentes ao norte dos Estados Unidos. Isto resulta numa queda drástica na procura de gás para aquecimento doméstico, exercendo uma forte pressão descendente sobre o preço da matéria-prima (mercado em baixa) nos EUA, o que contrasta com a tendência geral de subida dos preços das matérias-primas.

- Crise hidroelétrica na China: A procura de eletricidade na China, em 2026, está a crescer 5% em termos homólogos, impulsionada pelo desenvolvimento de centros de dados de IA e pela recarga de veículos elétricos. A seca causada pelo El Niño limita drasticamente a produção das centrais hidroelétricas chinesas. Consequentemente, os governos locais são obrigados a substituir a energia hidroelétrica pela produção a carvão e a gás. Pequim emitiu um decreto categórico ordenando às centrais elétricas que reconstituíssem as reservas de carvão para um nível que cobrisse, no mínimo, 20 dias de consumo, o que estimula aumentos de preço do carvão térmico.

- Paralisia logística do cobre no Chile e no Peru: As zonas de exploração de cobre na América do Sul enfrentam chuvas intensas e inundações. Isto leva à destruição de vias de transporte, à inundação de infraestruturas mineiras, a défices na energia hidroelétrica local e a deslizamentos de terra. A restrição da oferta proveniente destes dois países-chave constitui um forte impulso ascendente para os preços do cobre na LME.

Os investidores estão a começar a posicionar-se para um excedente na produção de soja. O número de posições compradas está claramente a diminuir, enquanto o número de posições vendidas está a aumentar. Fonte: Bloomberg Finance LP, XTB

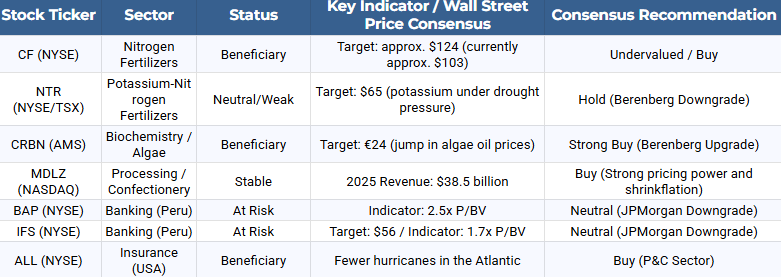

Guia das Empresas Cotadas: Vencedores e Perdedores do Super El Niño

Para os investidores no mercado bolsista, o Super El Niño constitui um fator significativo na alocação de capital. A análise que se segue apresenta as empresas que poderão registar uma melhoria nos resultados financeiros e aquelas que estão expostas a graves riscos operacionais e financeiros.

Setor dos Fertilizantes e da Proteção de Culturas

As anomalias meteorológicas e a queda dos rendimentos obrigam os agricultores a intensificar a fertilização e a proteção das culturas sobreviventes para salvaguardar as receitas, o que beneficia os produtores de insumos agrícolas.

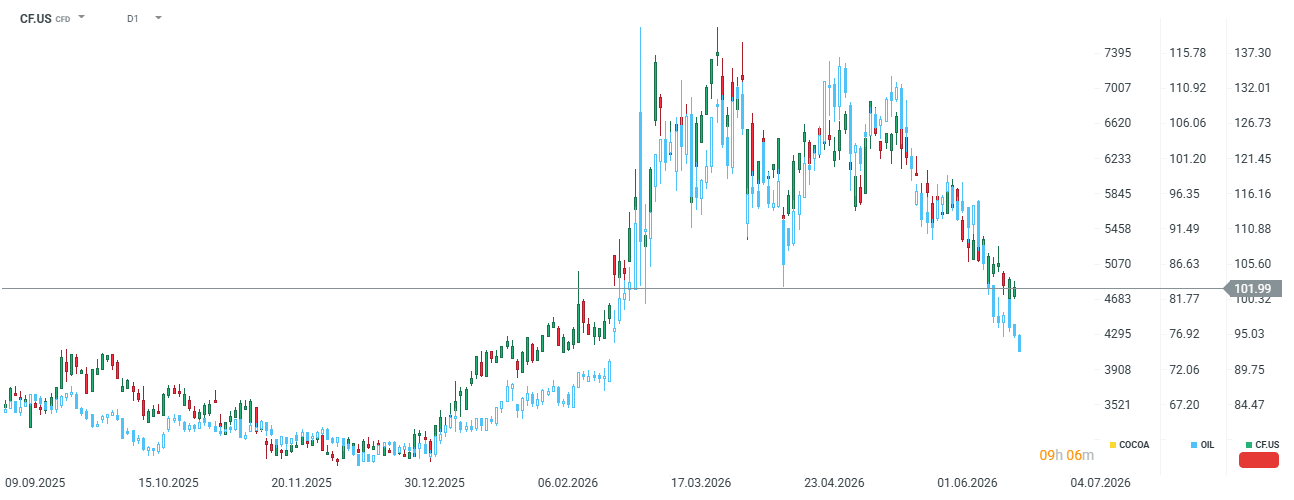

- CF Industries Holdings Inc. (CF): A empresa dedica-se aos fertilizantes azotados. Em meados de 2026, a sua valorização oscila em torno dos 102 dólares (cerca de 19% abaixo do consenso dos analistas, que se situa nos 124 dólares). A CF Industries beneficia do gás a baixo custo nos EUA (a principal matéria-prima para a produção de amoníaco), mantendo uma elevada margem de EBITDA, enquanto os concorrentes europeus enfrentam dificuldades devido às matérias-primas mais caras. Um fator adicional a longo prazo é a implementação do projeto Blue Point, no valor de 3,7 mil milhões de dólares, no segmento do amoníaco de baixas emissões.

A empresa registou um aumento significativo do seu valor durante a crise relacionada com o Estreito de Ormuz. É possível que os fertilizantes voltem a estar sujeitos a uma pressão ascendente. Fonte: xStation5

- Nutrien Ltd. (NTR): A empresa apresenta um perfil de risco mais matizado. Apresenta uma forte exposição ao azoto, mas as secas causadas pelo El Niño atrasam drasticamente a procura de potássio por parte dos agricultores, o que levou a Berenberg a rebaixar a classificação da NTR para «Manter», com um preço-alvo de 65 dólares. A empresa oferece um rendimento de dividendos estável de 3,4%, mas o seu potencial de crescimento em 2026 é limitado pela queda dos preços do potássio. Atualmente, as ações estão a ser negociadas em torno dos 61 dólares.

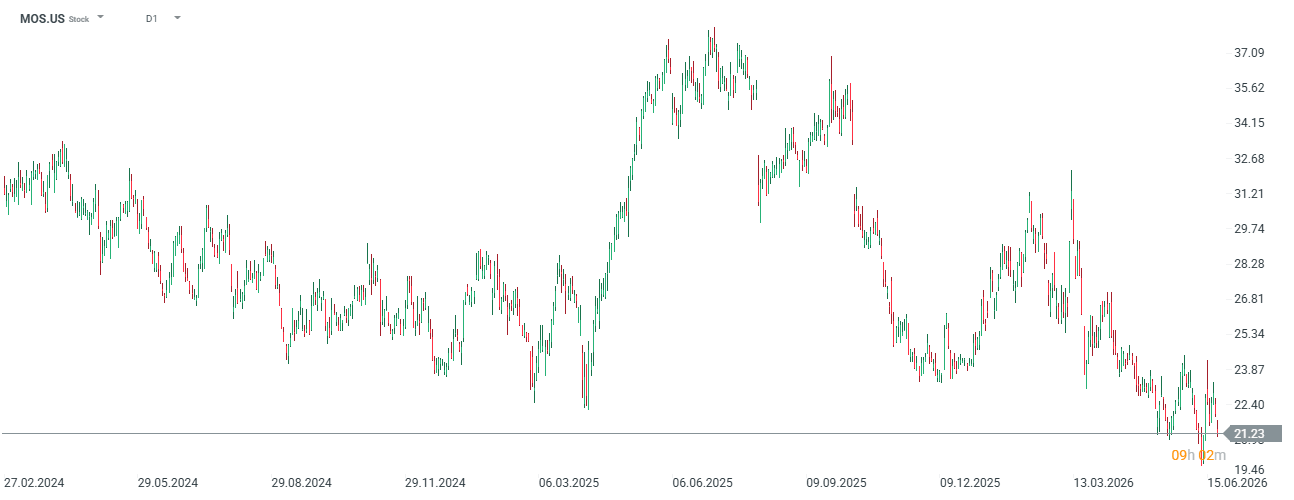

- The Mosaic Co. (MOS): A empresa depende fortemente das vendas de potássio, o que, em condições de seca que enfraquecem a procura por este nutriente, a coloca numa posição de mercado menos favorável. A empresa encontra-se atualmente nos mínimos de vários anos, em cerca de 21 dólares, mas em 2025 chegou a ser negociada a 37 dólares.

- Corteva Inc. (CTVA): Enquanto fornecedor global de sementes avançadas e de produtos químicos para a proteção das culturas, poderá registar um crescimento das receitas, uma vez que os agricultores pagam um preço mais elevado pelas biotecnologias resistentes à seca e aos agentes patogénicos.

Setor Bioquímico e da Aquicultura -

As anomalias térmicas no Pacífico alteram drasticamente a estrutura de custos na produção global de rações e alimentos.

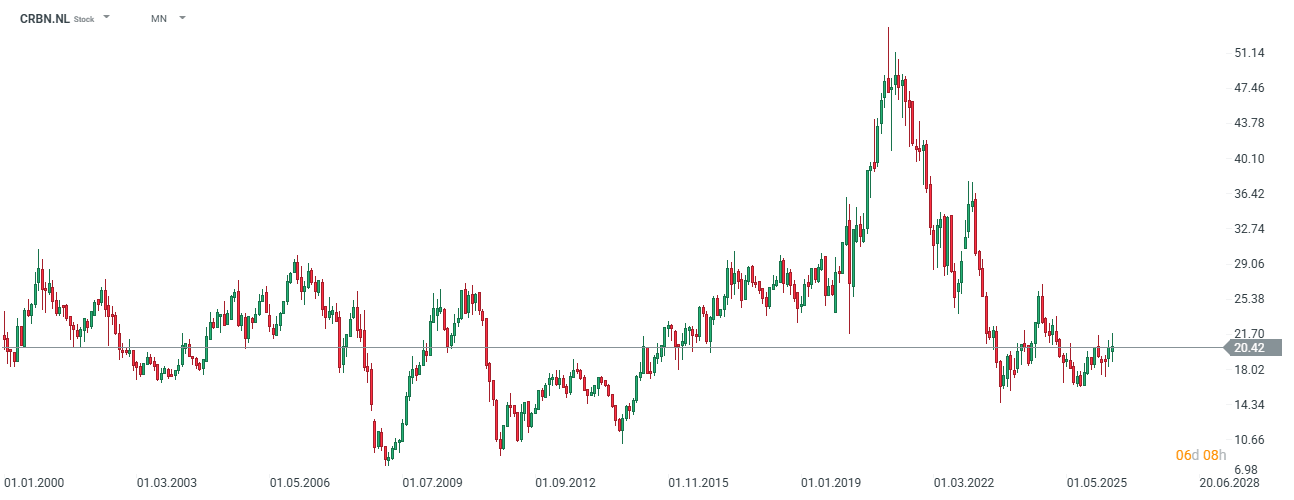

- Corbion NV (CRBN.NL): A empresa é uma das principais beneficiárias da crise de matérias-primas no Peru. O bloqueio da corrente ascendente ao largo da costa do Peru levou à paralisação total da pesca da anchova em maio de 2026. Os preços do óleo de peixe tradicional (um ingrediente fundamental na ração para salmão e em suplementos alimentares) dispararam de 3,10 dólares por quilograma em julho de 2025 para um valor recorde de 10 dólares por quilograma em junho de 2026. A Corbion é líder mundial na produção industrial de óleo de algas alternativo, rico em ácidos gordos ómega-3. O aumento do preço do óleo de peixe natural fez com que o produto da Corbion atingisse a paridade de preços, gerando uma forte procura por parte dos produtores de rações e de fórmulas infantis. A Berenberg elevou a sua recomendação para a Corbion para «Comprar», com um preço-alvo de 24 euros, prevendo um crescimento do EBITDA apenas no segmento das algas para 44 milhões de euros em 2026 e 49 milhões de euros em 2027. A empresa é também referida como um alvo de aquisição atraente para os principais intervenientes globais, na sequência da cisão planeada do segmento do ácido polilático (PLA).

A empresa perdeu quase 1/3 do seu valor desde o pico registado em 2020. Fonte: xStation5

Setor da transformação alimentar e da produção de doces

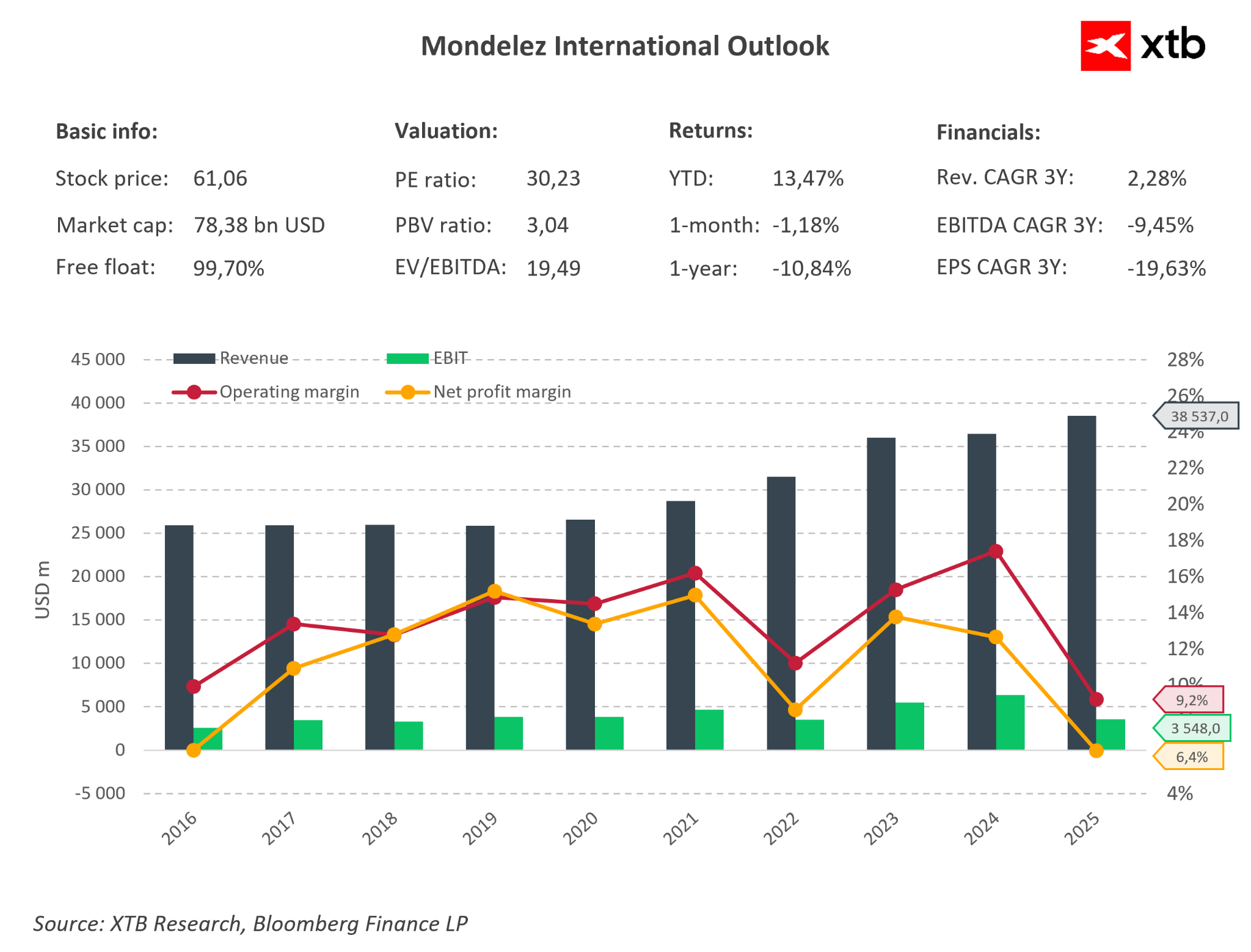

- Mondelēz International Inc. (MDLZ): Como detentora de marcas como Cadbury, Milka e Toblerone, a empresa é uma das maiores consumidoras mundiais de cacau e açúcar. Em contexto de crise de matérias-primas provocada pelo El Niño, a Mondelēz recorre a uma estratégia altamente eficaz de proteção das margens através da chamada «shrinkflation» (redução do peso dos produtos, mantendo os preços atuais) e de uma intensa expansão no segmento premium. O CEO Dirk Van de Put defende que os consumidores estão mais dispostos a aceitar uma barra mais pequena do que um preço mais elevado na prateleira. Além disso, a empresa investiu 65 milhões de CHF na expansão da fábrica da Toblerone em Berna, transformando-a num Centro de Excelência global. Esta estratégia permite manter uma elevada rentabilidade (em 2025, as receitas cresceram 5,8% em termos homólogos, para 38,5 mil milhões de USD, e o lucro líquido atingiu 2,45 mil milhões de USD). Embora o diretor financeiro, Luca Zaramella, indique alguma estabilização e «normalização» dos preços do cacau face aos máximos extremos, esta matéria-prima continua a ser estruturalmente cara, o que significa que a capacidade da Mondelez de repercutir os custos nos consumidores (poder de fixação de preços) será um fator-chave para a preservação das margens na época de 2026/2027.

A empresa apresenta atualmente margens bastante baixas, mas, devido à situação, existe um potencial significativo para um regresso à situação de 2023. Além disso, a empresa parece estar subvalorizada neste momento, se considerarmos uma avaliação fundamental baseada nas médias dos últimos 5 anos. As ações da empresa estão mais de 20 % abaixo dos máximos históricos. Fonte: Bloomberg Finance LP, XTB

Setor dos Seguros e Financeiro

As alterações nas correntes de jato causadas pelo El Niño geram riscos assimétricos para as instituições financeiras.

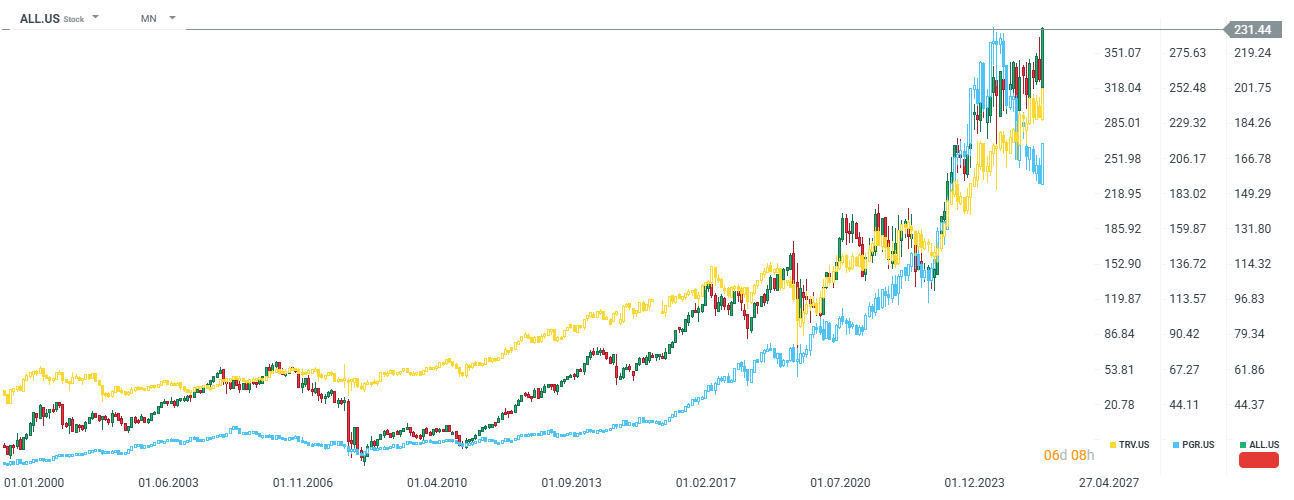

- Allstate Corp. (ALL.US). Progressive Corp. (PGR) / Travelers (TRV): Beneficiários teóricos do El Niño. Este fenómeno provoca uma forte cisalhamento do vento sobre o Atlântico, o que dificulta a formação de furacões destrutivos ao largo da costa da Flórida e no Golfo do México (as previsões da NOAA indicam uma queda no número de tempestades com nome para um nível de 8 a 14 na época de 2026, em comparação com uma média de 14). Menos furacões significam uma redução drástica nos custos com sinistros para as seguradoras imobiliárias americanas. No entanto, a imprevisibilidade das alterações climáticas continua a ser um risco, uma vez que pode provocar outros desastres locais.

A Allstate e a Travelers encontram-se atualmente em níveis históricos, enquanto a Progressive Corp pode parecer um pouco subvalorizada em relação ao setor. Fonte: xStation5

- Credicorp Ltd. (BAP). Intercorp Financial Services (IFS): As holdings financeiras peruanas foram rebaixadas pelo JPMorgan para uma recomendação «Neutra». O fenómeno El Niño afeta diretamente setores-chave da economia peruana, nomeadamente a pesca e a agricultura. O JPMorgan indica que as valorizações bancárias de 2,5 vezes o valor contabilístico para a BAP (preço-alvo em cerca de 360 dólares) e de 1,7 vezes para a IFS (preço-alvo em cerca de 56 dólares) não refletem plenamente o risco de um aumento das amortizações de créditos agrícolas e pesqueiros incobráveis, nem a incerteza política associada ao processo de transição de poder no Peru.

Resumo e Conclusões para Investidores em Matérias-Primas e Ações

A anomalia do Super El Niño na viragem de 2026 para 2027 não deve ser considerada como um simples sinal para a compra especulativa de todas as matérias-primas agrícolas. Um posicionamento preciso no mercado exige a consideração da assimetria climática e de fatores estruturais sobrepostos.

A base de uma estratégia eficaz consiste em abandonar as leituras tradicionais do índice ONI em favor do índice RONI, que está isento da tendência de aquecimento oceânico. Os investidores devem evitar a exposição à soja e ao gás natural americano (ou procurar sinais de venda), que, devido à especificidade das teleconexões do Pacífico, se tornam beneficiários naturais e apresentam uma tendência descendente.

Por sua vez, o principal potencial de crescimento reside nas matérias-primas agrícolas, tais como o café Robusta (o que se reflete parcialmente nos preços do café Arábica) e o cacau, onde o El Niño agrava drasticamente um equilíbrio entre a oferta e a procura já tenso. Por outro lado, um aspeto que o El Niño não tem em conta é a procura, que se esgota depois de estas matérias-primas atingirem picos históricos.

No segmento das ações, a escolha ideal é a alocação de capital em empresas com uma elevada barreira à entrada e alavancagem operacional direta sobre os efeitos da seca, com especial destaque para a holandesa Corbion NV e a americana CF Industries, líder no setor do azoto. Simultaneamente, o setor das empresas peruanas e das relacionadas com fertilizantes de potássio poderá parecer menos atrativo.

Gráfico do Dia: Nasdaq (07.08.2026)

Destaques da manhã (07.08.2026)

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.