- Os futuros de cacau na ICE voltaram a subir acima dos 5 000 dólares por tonelada, quase duplicando em relação aos mínimos registados no final de fevereiro, à medida que os investidores voltam a ter em conta os riscos climáticos na África Ocidental.

- A crescente probabilidade de um fenómeno El Niño intenso, aliada aos primeiros sinais de um desenvolvimento mais fraco das culturas na Costa do Marfim, renovou as preocupações quanto ao abastecimento de cacau para a época de 2026/27, apesar dos stocks globais ainda elevados.

- As próximas semanas poderão revelar-se decisivas para o mercado do cacau, uma vez que os levantamentos de campo de julho irão determinar se a recente recuperação dos preços é sustentada pela deterioração das condições das culturas ou se os investidores voltarão a centrar a sua atenção nos stocks abundantes e na procura moderada.

- Os futuros de cacau na ICE voltaram a subir acima dos 5 000 dólares por tonelada, quase duplicando em relação aos mínimos registados no final de fevereiro, à medida que os investidores voltam a ter em conta os riscos climáticos na África Ocidental.

- A crescente probabilidade de um fenómeno El Niño intenso, aliada aos primeiros sinais de um desenvolvimento mais fraco das culturas na Costa do Marfim, renovou as preocupações quanto ao abastecimento de cacau para a época de 2026/27, apesar dos stocks globais ainda elevados.

- As próximas semanas poderão revelar-se decisivas para o mercado do cacau, uma vez que os levantamentos de campo de julho irão determinar se a recente recuperação dos preços é sustentada pela deterioração das condições das culturas ou se os investidores voltarão a centrar a sua atenção nos stocks abundantes e na procura moderada.

Há apenas quatro meses, parecia que a fase mais explosiva da subida dos preços do cacau tinha finalmente chegado ao fim. Após uma queda acentuada em relação aos máximos históricos, os futuros do cacau na ICE foram perdendo terreno de forma constante, à medida que os investidores se concentravam cada vez mais no regresso de um excedente de oferta a nível global. Essa narrativa está a tornar-se, mais uma vez, menos convincente. Os preços do cacau voltaram a subir acima dos 5 000 dólares por tonelada, quase duplicando em relação aos mínimos registados no final de fevereiro. O mercado está, mais uma vez, a precificar os riscos climáticos na África Ocidental, a região responsável pela maior parte da produção mundial de cacau. A questão fundamental agora é se esta recuperação é simplesmente uma correção após uma onda de vendas excessiva ou o início de uma tendência de alta mais ampla.

O clima volta a ditar o ritmo

Os riscos climáticos na África Ocidental voltaram a ser a força dominante que determina os preços do cacau, com os investidores cada vez mais preocupados com o impacto do El Niño na próxima colheita.

O principal fator impulsionador nos últimos dias tem sido o regresso das preocupações com o El Niño. A Agência Meteorológica do Japão confirmou oficialmente o desenvolvimento deste fenómeno meteorológico no Pacífico, enquanto a Administração Nacional Oceânica e Atmosférica dos EUA estima uma probabilidade de cerca de 67% de um «Super El Niño» muito forte.

Para o mercado do cacau, isto reveste-se de enorme importância. O El Niño traz normalmente condições mais quentes e secas à África Ocidental, reduzindo a humidade do solo durante uma das fases mais importantes do desenvolvimento da árvore do cacau. O cacau é particularmente vulnerável a períodos prolongados de tempo seco, o que pode enfraquecer as árvores, reduzir a formação de vagens e, em última análise, diminuir os rendimentos.

É por isso que os operadores reagem muito antes de quaisquer perdas de produção serem oficialmente confirmadas. No mercado do cacau, as expectativas costumam influenciar os preços muito antes de os dados da colheita estarem disponíveis. As crescentes preocupações de que a colheita principal, com início em setembro, possa ser decepcionante já se tornaram um apoio significativo para os futuros.

Os primeiros levantamentos da colheita suscitam novas preocupações

As avaliações iniciais da colheita de 2026/27 apontam para um desenvolvimento mais fraco das vagens, o que aumenta as preocupações de que a próxima colheita principal possa ficar muito aquém dos níveis do ano passado.

As previsões meteorológicas não são a única razão por detrás da recente subida dos preços. Os primeiros levantamentos de campo na Costa do Marfim indicam uma formação abaixo da média de vagens jovens de cacau, conhecidas como «cherelles», o que constitui um dos primeiros sinais de alerta para a próxima época.

As estimativas preliminares sugerem que a Costa do Marfim poderá produzir cerca de 1,8 milhões de toneladas durante a colheita que se inicia em setembro, em comparação com as aproximadamente 2,2 milhões de toneladas previstas para a época atual. Essa diferença é substancial e ajuda a explicar por que razão os futuros do cacau recuperaram de forma tão acentuada em relação aos mínimos registados em fevereiro.

O mercado aguarda agora os levantamentos de campo atualizados em julho, que deverão proporcionar uma imagem muito mais clara das perspetivas de produção. Se esses relatórios confirmarem o fraco desenvolvimento das vagens, os preços do cacau poderão continuar a ser bem sustentados.

O crescimento da oferta continua a limitar o otimismo

Apesar da recente recuperação, os dados atuais sobre a oferta continuam a apontar para condições de mercado relativamente favoráveis, o que impede os investidores de abraçarem plenamente um novo ciclo de alta.

Ainda há poucas semanas, os preços do cacau estavam sob pressão devido a sinais de que a oferta global estava a melhorar.

A Costa do Marfim informou que mais de 2,04 milhões de toneladas de cacau tinham chegado aos seus portos desde o início da época de comercialização, um valor cerca de 20% superior ao do ano anterior. A Nigéria também registou um aumento de 28% em relação ao ano anterior nas exportações de cacau durante o mês de maio.

Ao mesmo tempo, os stocks de cacau certificados pela ICE subiram para o seu nível mais elevado em quase dois anos, ultrapassando os 2,94 milhões de sacos.

Historicamente, o aumento dos stocks tende a limitar novas subidas de preços. Por essa razão, a atual recuperação parece refletir preocupações com riscos futuros de produção, em vez de uma escassez imediata de cacau físico.

A procura de cacau continua sob pressão

A procura continua a enfraquecer nas principais regiões consumidoras, à medida que os fabricantes de chocolate enfrentam as consequências dos preços excepcionalmente elevados do cacau.

A procura continua a ser um dos aspetos mais fracos do panorama atual do mercado.

Na América do Norte, a moagem de cacau no primeiro trimestre registou uma descida de 3,8% em relação ao mesmo período do ano anterior. A Europa apresentou um desempenho ainda pior, com a moagem a cair 7,8%, o que marca o primeiro trimestre mais fraco dos últimos 17 anos.

Para os fabricantes de chocolate, os preços elevados do cacau traduzem-se diretamente em custos de produção mais elevados e em pressão sobre as margens. Muitas empresas reduziram as compras, adiaram encomendas ou ajustaram as formulações dos produtos para reduzir o teor de cacau sempre que possível.

A Ásia continua a ser a exceção. O processamento de cacau nessa região aumentou mais de 5%, embora se acredite que grande parte desse aumento reflita a reposição de stocks, em vez de uma recuperação generalizada da procura por parte dos consumidores.

Os agricultores nem sempre beneficiam dos preços mais elevados dos futuros

Os preços mais baixos na origem no Gana e na Costa do Marfim poderão desincentivar o investimento a longo prazo em plantações de cacau, apesar da recente recuperação dos preços internacionais dos futuros.

O mercado do cacau apresenta uma característica invulgar: o aumento dos preços dos futuros não se traduz necessariamente em rendimentos mais elevados para os agricultores.

O Gana reduziu o preço oficial na exploração pago aos produtores de cacau em quase 30% para a época de 2025/26, enquanto a Costa do Marfim também introduziu cortes significativos para a sua colheita intercalar.

Isto é importante porque os dois países representam bem mais de metade da produção mundial de cacau. A diminuição dos rendimentos agrícolas reduz os incentivos para investir em fertilizantes, proteção das culturas e renovação das plantações, o que poderá afetar a produção futura.

Os Camarões apresentam um quadro diferente. Os preços do cacau na origem subiram para o seu nível mais elevado da atual campanha de comercialização, atingindo 2 100–2 250 francos CFA por quilograma. Mesmo assim, permanecem bem abaixo dos máximos excecionais registados durante as duas campanhas anteriores.

As previsões de excedentes estão a tornar-se mais conservadoras

Os analistas continuam a prever um excedente global de cacau, mas as projeções foram revistas significativamente em baixa, à medida que os riscos climáticos continuam a aumentar.

A StoneX reduziu recentemente a sua previsão para o excedente global de cacau na época de 2026/27 de 267 000 toneladas para 149 000 toneladas, em grande parte devido às crescentes preocupações de que o fenómeno El Niño possa prejudicar a produção na África Ocidental.

A previsão de excedente da empresa para a atual época de 2025/26 também foi revista em baixa, passando de 287 000 toneladas para 247 000 toneladas.

O mercado ainda não está, portanto, a precificar um défice global. No entanto, a margem de segurança esperada em termos de oferta tornou-se visivelmente menor, tornando os preços cada vez mais sensíveis a qualquer deterioração das condições meteorológicas.

Os investidores recordam a rapidez com que as preocupações com a oferta impulsionaram os preços do cacau para máximos históricos nos últimos dois anos, tornando-os muito menos dispostos a ignorar sinais de alerta precoces.

O que se segue para os preços do cacau?

As próximas semanas poderão revelar-se decisivas, uma vez que os inquéritos à colheita de julho poderão determinar se a atual subida tem um suporte fundamental sólido ou se se trata simplesmente de mais uma recuperação de curto prazo.

O mercado do cacau enfrenta atualmente um equilíbrio complexo entre forças de alta e de baixa.

Por um lado, os stocks permanecem elevados, as chegadas aos portos da Costa do Marfim continuam a revelar uma oferta robusta e a procura na Europa e na América do Norte mantém-se fraca. Por outro lado, os operadores estão cada vez mais focados na colheita de 2026/27, em que os riscos climáticos continuam a aumentar.

Se o El Niño trouxer condições significativamente mais secas para a África Ocidental e os próximos inquéritos confirmarem um fraco desenvolvimento das vagens, o cacau poderá continuar a ser uma das matérias-primas com melhor desempenho durante a segunda metade do ano. Se as condições meteorológicas se revelarem mais favoráveis, a atenção poderá rapidamente voltar a centrar-se nos stocks abundantes e na procura fraca.

Por enquanto, os futuros do cacau recuperaram o nível de 5 000 dólares por tonelada, após quase duplicarem em relação aos mínimos registados em fevereiro. A rapidez dessa recuperação ilustra bem o quão sensível este mercado continua a ser às previsões meteorológicas e às expectativas em constante mudança quanto à oferta futura.

Será que os preços do chocolate voltarão a subir? O mercado está a enviar sinais contraditórios

Embora os preços do cacau estejam a recuperar acentuadamente, a fraca procura de chocolate e a melhoria das condições de oferta sugerem que uma nova onda de aumentos nos preços de retalho está longe de ser inevitável.

A procura global de chocolate continua a sentir os efeitos dos preços recorde do cacau registados nos últimos dois anos. Os dados relativos à moagem do primeiro trimestre de 2026 revelam divergências regionais significativas. A moagem de cacau na Europa diminuiu 7,8% em relação ao ano anterior, para 325 900 toneladas, o pior desempenho num primeiro trimestre dos últimos 17 anos. A moagem na América do Norte caiu 3,8% para 106 100 toneladas, enquanto a moagem no Brasil registou uma descida de 0,8% para 51 700 toneladas. A Ásia foi a clara exceção, com a moagem a aumentar 5,2% em relação ao mesmo período do ano anterior para 223 500 toneladas, o que representa um notável aumento de 13,4% em comparação com o trimestre anterior.

A Barry Callebaut, o maior fabricante mundial de chocolate, reconhece que anos de preços do cacau excepcionalmente elevados enfraqueceram significativamente a procura por parte dos consumidores. A empresa registou uma diminuição dos volumes de vendas e uma rentabilidade mais fraca, o que levou a um maior enfoque em segmentos de negócio com margens mais elevadas. Os analistas alertam também que o aumento da atividade de moagem na Ásia não deve ser necessariamente interpretado como uma recuperação total do consumo de chocolate, uma vez que grande parte desse aumento parece refletir a reconstituição de stocks de manteiga de cacau e cacau em pó.

Entretanto, as condições de abastecimento têm vindo a melhorar gradualmente. As chegadas de cacau aos portos da Costa do Marfim estão a registar um aumento de quase 19% em relação ao ano anterior, enquanto os stocks certificados pela ICE atingiram o seu nível mais elevado em quase dois anos. Consequentemente, se o fenómeno El Niño não causar danos significativos à colheita de 2026/27, os fabricantes de chocolate poderão beneficiar de preços do cacau mais estáveis nos próximos trimestres, tornando relativamente improvável uma nova onda generalizada de aumentos dos preços de retalho.

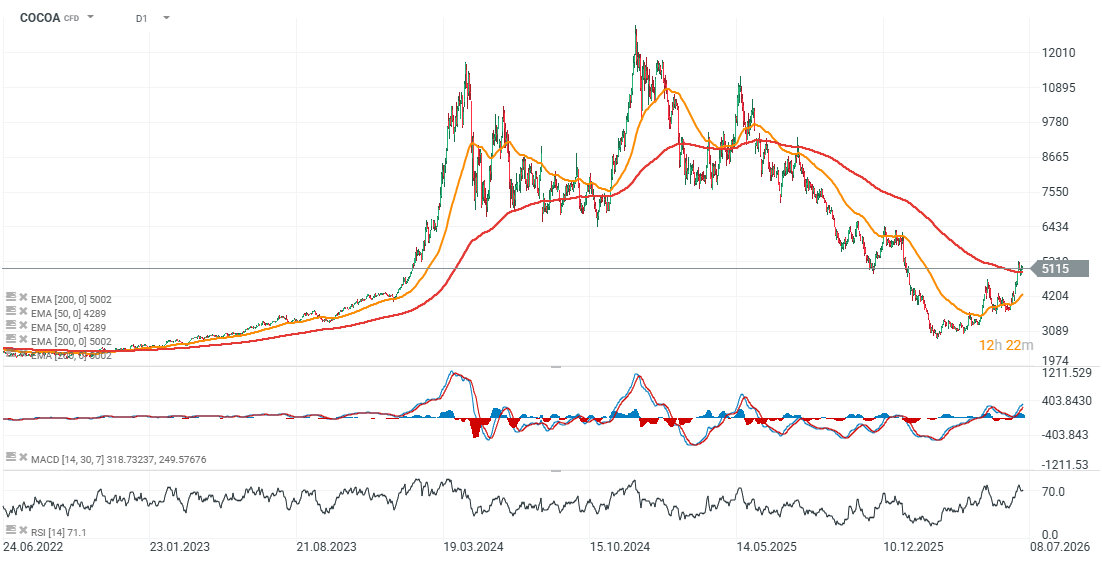

Cacau (D1)

Os futuros do cacau voltaram a ultrapassar a média móvel exponencial de 200 dias (EMA200), sinalizando uma tentativa de inverter a recente tendência de baixa e retomar um movimento ascendente mais abrangente.

Destaques da manhã (11.08.26)

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

⬆️Gás Natural na europa sobe 6%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.