- O ouro caiu abaixo dos 4.100 dólares por onça depois de o Deutsche Bank reduzir em mais de 20% as suas previsões para o preço do metal precioso, refletindo uma visão mais cautelosa para o mercado em 2026.

- A expectativa de taxas de juro elevadas nos EUA durante mais tempo, a força do dólar norte-americano e a resiliência da economia dos EUA estão a pressionar o ouro e a limitar o seu potencial de valorização.

- Além do Deutsche Bank, o Goldman Sachs e o Bank of America também reduziram as suas projeções para o ouro, enquanto a menor procura por ETFs e a fraqueza das importações chinesas pesam sobre os preços dos metais preciosos.

- O ouro caiu abaixo dos 4.100 dólares por onça depois de o Deutsche Bank reduzir em mais de 20% as suas previsões para o preço do metal precioso, refletindo uma visão mais cautelosa para o mercado em 2026.

- A expectativa de taxas de juro elevadas nos EUA durante mais tempo, a força do dólar norte-americano e a resiliência da economia dos EUA estão a pressionar o ouro e a limitar o seu potencial de valorização.

- Além do Deutsche Bank, o Goldman Sachs e o Bank of America também reduziram as suas projeções para o ouro, enquanto a menor procura por ETFs e a fraqueza das importações chinesas pesam sobre os preços dos metais preciosos.

Ouro registou hoje uma queda de quase 0,7%, sendo negociado abaixo dos 4 100 dólares por onça, numa altura em que o Deutsche Bank reviu significativamente as suas perspetivas para o mercado dos metais preciosos.

O que explica a revisão das previsões para o ouro pelo Deutsche Bank?

O banco reduziu a sua previsão do preço médio do Ouro para o terceiro trimestre de 2026 para 4 300 dólares por onça e para o quarto trimestre de 2026 para 4 800 dólares por onça, o que representa reduções superiores a 22 % e 17 %, respetivamente.

Ainda em abril, o Deutsche Bank tinha projetado que o Ouro poderia subir para cerca de 6 000 dólares por onça, citando défices orçamentais, tendências de desdolarização e uma menor exposição aos títulos do Tesouro dos EUA por parte dos bancos centrais dos mercados emergentes.

A mudança nas perspetivas deve-se, em grande parte, a uma reavaliação mais «hawkish» das expectativas em relação à política da Reserva Federal e à continuada solidez dos dados económicos dos EUA.

O Deutsche Bank argumenta que a reavaliação das expectativas em relação à Reserva Federal e a resiliência da economia dos EUA se tornaram os principais fatores adversos para o Ouro. O seu cenário base pressupõe que a Reserva Federal mantenha as taxas inalteradas até ao final de 2026, mas o banco alerta que três a quatro subidas adicionais das taxas poderão fazer com que o Ouro desça até aos 3 800 dólares por onça.

Por que razão o Ouro e a Prata estão a cair?

- O Goldman Sachs também reduziu a sua previsão para o Ouro no final do ano em 500 dólares, para 4 900 dólares por onça, e já não espera cortes nas taxas de juro do FED em 2026.

- O Bank of America recuou em relação à sua meta anterior de 6 000 dólares, argumentando que a inflação persistente poderá exigir uma política monetária mais restritiva.

- As saídas de fundos de investimento cotados (ETFs) lastreados em Ouro sugerem que a procura por parte dos investidores é significativamente mais fraca do que durante os mercados em alta anteriores.

- Os descontos nos preços do Ouro na China em relação à Comex indicam que é improvável que as importações chinesas proporcionem um apoio significativo ao mercado.

- Os bancos centrais continuam a ser o pilar mais forte da procura e espera-se que continuem a apoiar o mercado a longo prazo.

- O Ouro caiu mais de 22 % desde o início do conflito entre os EUA e o Irão, no final de fevereiro, apesar de, tradicionalmente, beneficiar do aumento do risco geopolítico.

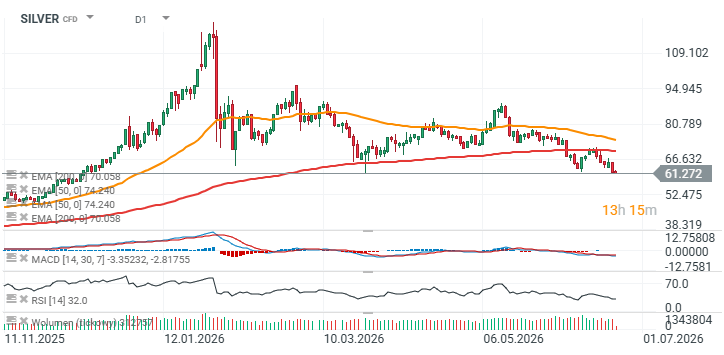

- A Prata teve um desempenho ainda pior, perdendo cerca de um terço do seu valor desde o final de fevereiro e caindo mais de 5% durante a última sessão.

- Os futuros do Ouro encerraram a terça-feira com uma descida de aproximadamente 1,3%, perto dos 4 149 dólares por onça, enquanto os preços à vista se aproximaram brevemente dos 4 090 dólares.

- O Dólar Norte-Americano mais forte continua a pesar sobre os metais preciosos, com o Índice do Dólar a subir cerca de 0,8% desde a última reunião da Reserva Federal.

Mercados aguardam o relatório de inflação do PCE

O próximo grande teste para o Ouro será o próximo relatório de inflação do PCE dos EUA. Um resultado superior ao esperado poderá reforçar a narrativa «hawkish» da Reserva Federal e proporcionar um apoio adicional tanto ao dólar como às taxas de rendibilidade dos títulos do Tesouro. Para o Ouro, isto representaria um ambiente mais desafiante, uma vez que o metal não gera rendimento e concorre diretamente com ativos que proporcionam rendimentos cada vez mais atrativos.

O atual contexto macroeconómico sugere que a geopolítica, por si só, já não é suficiente para impulsionar os metais preciosos para cima. Enquanto a economia dos EUA se mantiver resiliente, o dólar permanecer forte e a Reserva Federal mantiver uma postura restritiva, o Ouro e a Prata poderão ter dificuldades em recuperar o seu anterior impulso de subida.

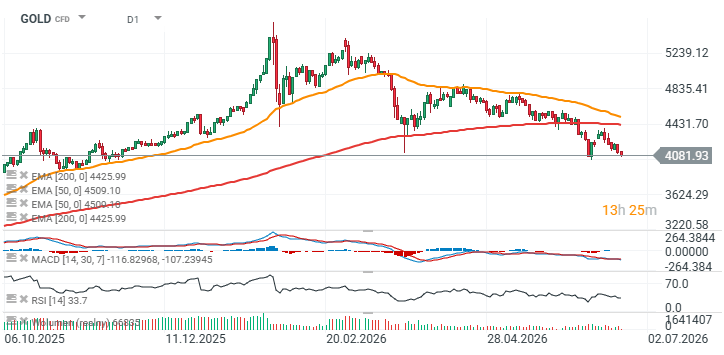

Analisando o gráfico, o Ouro está atualmente a testar mínimos locais na faixa dos 4 000/4 100 dólares por onça, enquanto o RSI diário caiu para pouco menos de 34, aproximando-se da zona de sobrevenda. As sessões recentes têm-se caracterizado também por um volume predominantemente de vendas.

Ouro (D1)

Prata (D1)

A Prata já ultrapassou em baixa o seu mínimo local de 23 de março e desceu brevemente para o seu nível mais baixo desde meados de dezembro de 2025.

Nasdaq 100 recupera, à medida que os resultados e a descida das yields restabelecem o apetite pelo risco 📈

Destaques da manhã (05.08.2026)

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.