- Michael Burry acredita que as ações da Palantir podem continuar a cair, citando sinais técnicos desfavoráveis e preocupações com a elevada valorização da empresa.

- Parte dos argumentos de Burry é discutível, especialmente no que diz respeito à interpretação do volume de negociação e às críticas relacionadas com os fundamentos da empresa.

- A principal pressão sobre as ações da Palantir resulta das elevadas expectativas de crescimento e do entusiasmo em torno da IA, o que torna a empresa particularmente sensível a desilusões nos resultados e a mudanças no sentimento dos investidores em relação ao setor SaaS.

- Michael Burry acredita que as ações da Palantir podem continuar a cair, citando sinais técnicos desfavoráveis e preocupações com a elevada valorização da empresa.

- Parte dos argumentos de Burry é discutível, especialmente no que diz respeito à interpretação do volume de negociação e às críticas relacionadas com os fundamentos da empresa.

- A principal pressão sobre as ações da Palantir resulta das elevadas expectativas de crescimento e do entusiasmo em torno da IA, o que torna a empresa particularmente sensível a desilusões nos resultados e a mudanças no sentimento dos investidores em relação ao setor SaaS.

Michael Burry, o investidor conhecido por ter previsto corretamente a crise do subprime, apontou para uma nova deterioração da situação da Palantir. Burry tem sido um crítico veemente dos níveis de avaliação da empresa há já algum tempo. A Palantir é uma das empresas que, por enquanto, está a evoluir em linha com as previsões do analista-chefe. Desde o início do ano, as ações da empresa já perderam cerca de 30%.

Michael Burry alerta para mais perdas: a análise técnica confirma o cenário?

Nas suas últimas publicações, Michael Burry indicou o que considera ser um quadro técnico cada vez mais desfavorável para a empresa. Estas alegações são justificadas?

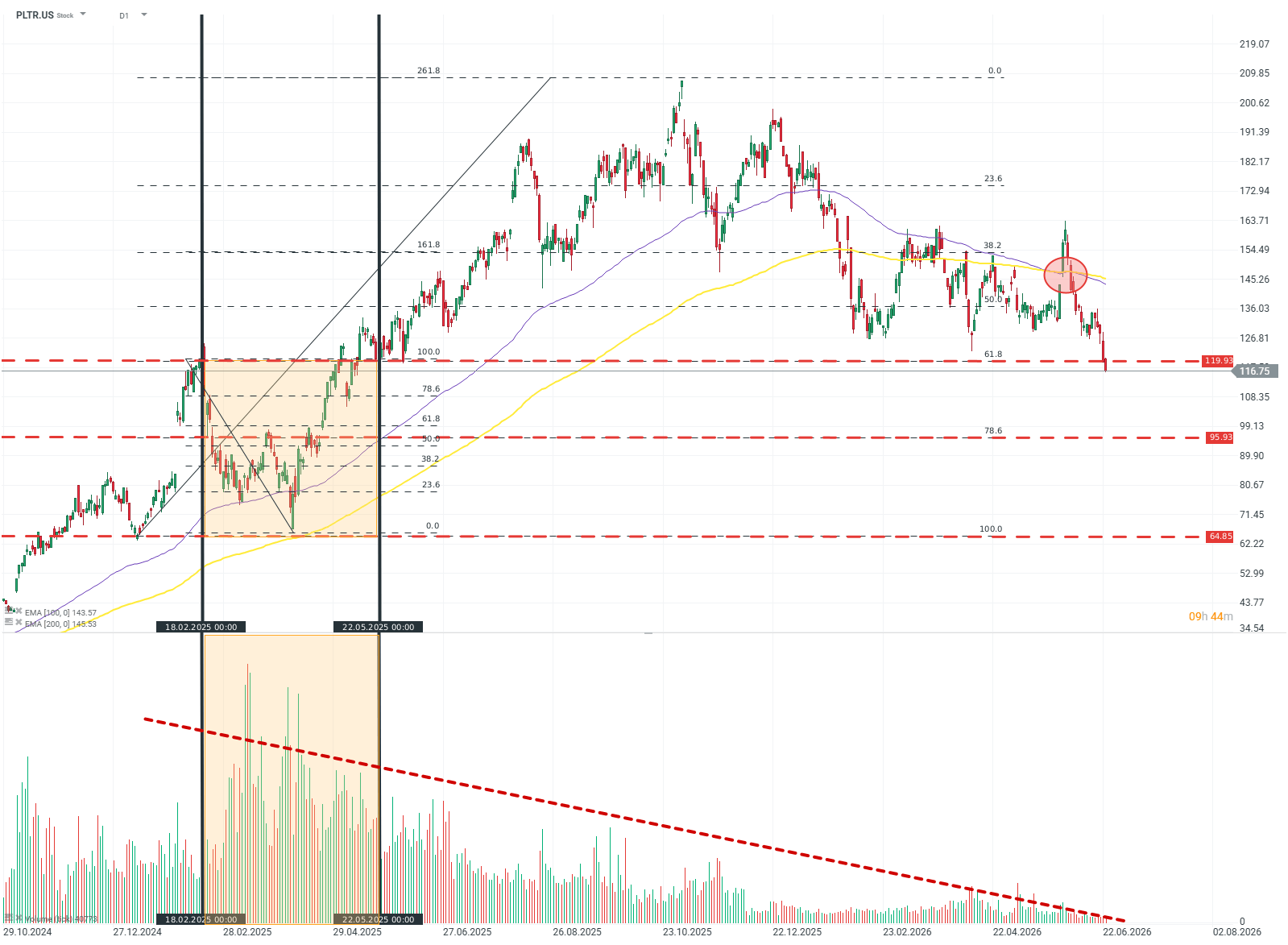

Burry observou que a maior parte do volume foi registada «perto dos máximos» e que uma tendência de descida acompanhada por um volume decrescente corrobora a tese de que a dinâmica de baixa irá persistir.

Esta perspetiva não é inteiramente consistente com a realidade. Ao analisar o gráfico, é possível observar que o pico de volume ocorreu numa faixa de preços (bastante ampla) entre 118 e 65 dólares. Depois de as ações da empresa já terem caído mais de 40%, o preço limitou-se a regressar à faixa principal desse movimento.

Além disso, Burry tenta associar o fraco volume a uma «falta de interesse» nas ações e a novas quedas. Trata-se de uma perspetiva intuitiva, mas, do ponto de vista da análise técnica, é incorreta. Uma teoria amplamente aceite nas publicações sobre este tema é que o volume em declínio reduz, em vez de aumentar, a «qualidade» e a durabilidade dos movimentos de preços num gráfico. Poderá isto, portanto, sinalizar uma correção de alta iminente?

Não necessariamente. Um sinal muito mais importante do que a queda do volume é a «cruz da morte» formada pelas médias móveis exponenciais (EMA) de 100 e 200 períodos. A última vez que tal sinal apareceu no gráfico da empresa foi no final de 2021, após o que a ação perdeu cerca de 60% do seu valor.

As críticas de Michael Burry aos fundamentos da Palantir fazem sentido?

Michael Burry também apontou uma série de questões fundamentais. Destacou principalmente o «fosso competitivo relativamente superficial» da empresa, especialmente tendo em conta que se trata de um negócio do tipo SaaS, mesmo que a liderança da empresa possa sugerir o contrário. Outro problema é que a Palantir é acusada de praticar um «reconhecimento agressivo de receitas» para melhorar artificialmente os seus resultados. Estas são observações interessantes, mas serão corretas?

O primeiro argumento é discutível. Burry não apresentou quaisquer provas de uma dependência excessiva de soluções de terceiros. A própria empresa, por sua vez, oferece um conjunto de serviços muito singular e mantém laços profundos com governos e serviços de informações em todo o mundo. Se esse tipo de vantagem competitiva é superficial, então é necessário questionar como é que Burry define a sua «profundidade».

A alegação sobre o reconhecimento agressivo de receitas é, no entanto, falsa. De acordo com as normas de auditoria financeira e contabilidade, tais práticas caracterizam-se por um crescimento das receitas mais rápido do que, ou que ultrapassa, as contas a receber — no caso da Palantir, é precisamente o contrário. Isso aponta para um problema para a empresa, mas de natureza completamente diferente.

Porque é que as ações da Palantir estão a cair?

A maior parte da descida observada na valorização das ações é uma consequência da sua natureza. Acima de tudo, a Palantir é uma empresa frequentemente referida como de «hipercrescimento», com um crescimento dos lucros raramente visto, mesmo no setor tecnológico, e margens igualmente elevadas, o que lhe confere uma enorme alavancagem operacional e, consequentemente, múltiplos de valorização elevados. Isto significa que mesmo a mais pequena desilusão durante a divulgação dos resultados pode desencadear uma dolorosa onda de vendas.

O segundo fator que exerce pressão sobre as valorizações é o segmento de SaaS ao qual a empresa pertence. Na onda do boom da IA e da crescente importância das soluções baseadas em agentes/LLM, o mercado descartou preventivamente quase todas as empresas de SaaS, sem questionar a natureza ou o impacto real da revolução da IA nos seus negócios. A Palantir não é exceção.

Tendo em conta o contexto mais alargado do mercado, romper a tendência de descida e regressar aos máximos constituiria um grande desafio — no entanto, o intervalo de 120–70 USD é amplo e oferece inúmeras oportunidades para entrar numa fase de consolidação, enquanto se aguarda um sentimento mais favorável por parte dos investidores.

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.