- O petróleo desce graças à diplomacia: As ameaças do Irão, no fim de semana, de bloquear o Estreito de Ormuz foram rapidamente neutralizadas por conversações com os EUA. O petróleo Brent desceu para abaixo dos 80 dólares por barril.

- Tráfego marítimo «oculto» em grande escala: Embora o tráfego oficial tenha diminuído, estima-se que, extraoficialmente, entre 2 a 3 milhões de barris por dia estejam a passar pelo estreito com os transponders desligados.

- Aumento dos preços dos combustíveis na Polónia a partir de 1 de julho: O fim da proteção do CPN e um aumento do IVA (de 8% para 23%) irão fazer subir os preços nas estações de serviço logo no início das férias de verão. O petróleo bruto mais barato é o único amortecedor.

- O petróleo desce graças à diplomacia: As ameaças do Irão, no fim de semana, de bloquear o Estreito de Ormuz foram rapidamente neutralizadas por conversações com os EUA. O petróleo Brent desceu para abaixo dos 80 dólares por barril.

- Tráfego marítimo «oculto» em grande escala: Embora o tráfego oficial tenha diminuído, estima-se que, extraoficialmente, entre 2 a 3 milhões de barris por dia estejam a passar pelo estreito com os transponders desligados.

- Aumento dos preços dos combustíveis na Polónia a partir de 1 de julho: O fim da proteção do CPN e um aumento do IVA (de 8% para 23%) irão fazer subir os preços nas estações de serviço logo no início das férias de verão. O petróleo bruto mais barato é o único amortecedor.

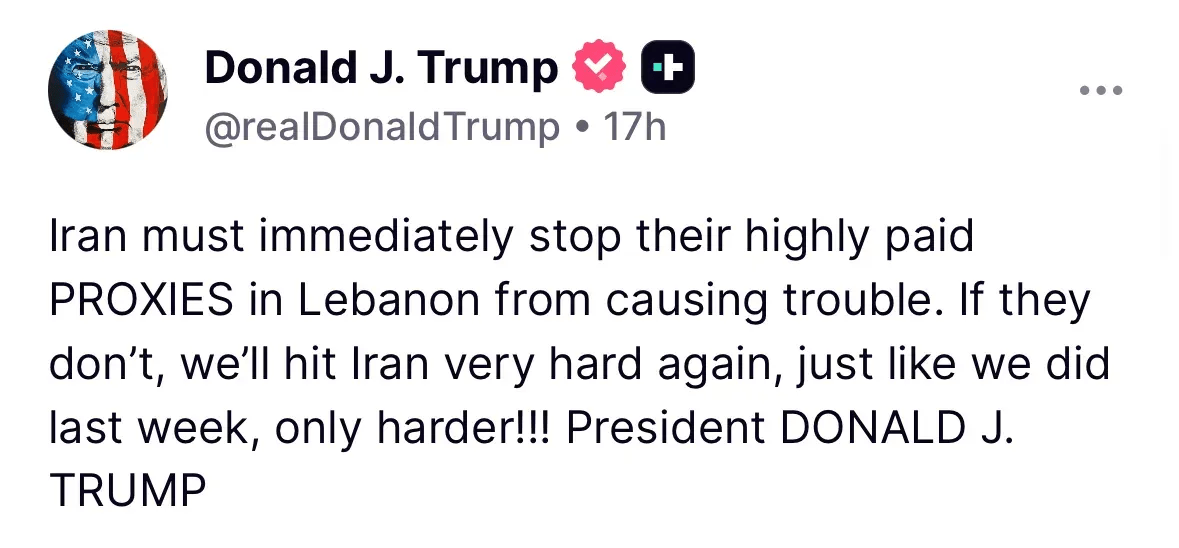

O fim de semana passado trouxe um aumento acentuado das tensões no Médio Oriente, o que, inicialmente, ameaçou bloquear um importante centro global de transporte de petróleo que, antes da guerra, representava 20% do abastecimento mundial de «ouro negro» e 20% do comércio de GNL. Em resposta aos ataques israelitas de sábado no Líbano, que causaram a morte de mais de 30 pessoas, Teerão anunciou o novo bloqueio do estratégico Estreito de Ormuz, acusando os EUA de tolerarem a violação de acordos anteriores. Parecia que o acordo seria completamente rompido devido às declarações contundentes do Presidente Trump nas redes sociais, mas esta manhã, antes do início da sessão europeia, observa-se um regresso à estabilização.

Fonte: Truth

A mediação imediata do Catar e do Paquistão conduziu a uma nova desescalada. As conversações em Bürgenstock, na Suíça, foram retomadas e concluídas na madrugada de segunda-feira com a elaboração de um «roteiro» oficial destinado a alcançar um acordo de paz completo no prazo de 60 dias. Vale a pena referir, no entanto, que a parte iraniana indica que as negociações iniciais se centraram principalmente nos ativos congelados do Irão e nas sanções, em vez de questões relativas ao Líbano. No entanto, os EUA e o Irão estabeleceram uma linha de comunicação direta para prevenir incidentes e garantir a passagem segura de navios comerciais pelo Estreito de Ormuz, tendo ainda formado um grupo que deverá trabalhar no sentido de alcançar uma paz duradoura no Líbano.

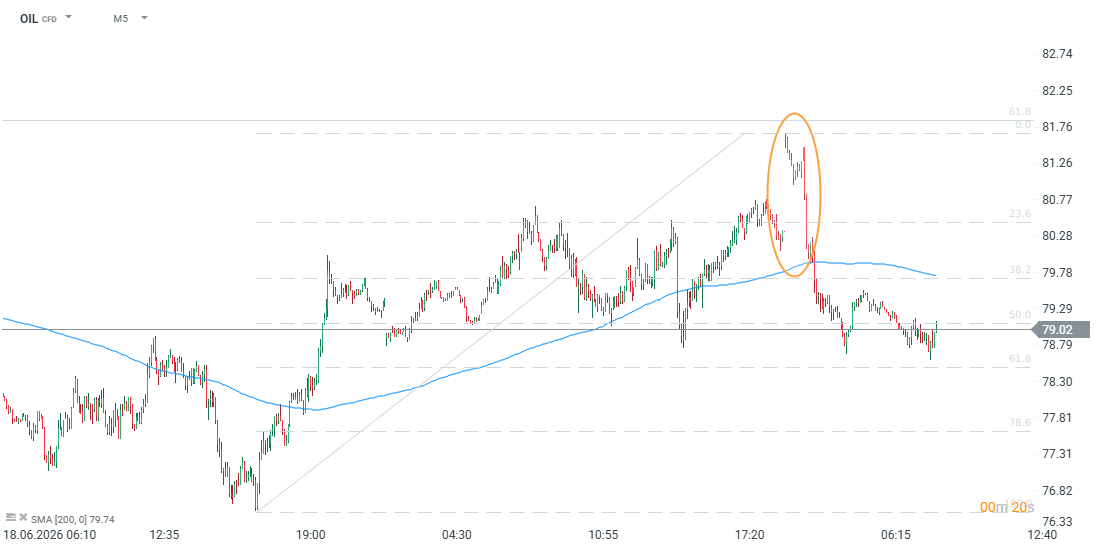

O início das negociações de hoje, após uma sessão encurtada na sexta-feira, foi marcado pelo nervosismo. O petróleo Brent abriu quase ao nível dos 82 USD por barril, mas os preços voltaram rapidamente a registar quedas. Atualmente, o Brent e o WTI estão a perder cerca de 1,5% do seu valor, mas ainda se encontram longe dos mínimos locais registados na última quinta-feira, quando se passava um dia após a assinatura do memorando.

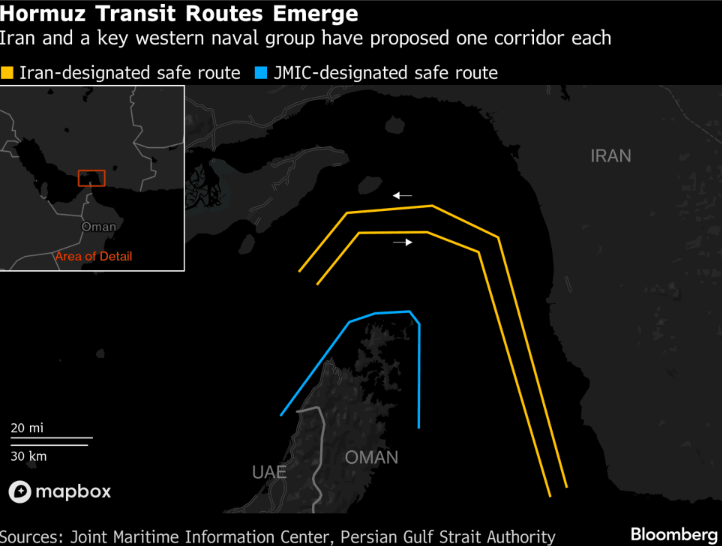

Dois corredores de transporte: tráfego ainda fortemente restringido

Apesar das garantias de Teerão quanto ao encerramento da rota, milhões de barris de petróleo fluíram continuamente pelo estreito durante o fim de semana, o que reforçou a narrativa do Pentágono sobre a capacidade de defender as rotas comerciais. Atualmente, surgiram dois corredores distintos no mapa de navegação:

- Corredor do Norte (iraniano): Uma rota controlada por Teerão perto da Ilha de Qeshm, que foi utilizada durante o fim de semana, entre outros, por superpetroleiros que transportavam petróleo iraquiano e kuwaitiano com destino à Índia.

- Corredor Sul (Omã): Uma rota designada pelo Centro Conjunto de Informação Marítima (JMIC), que decorre ao longo da costa de Omã. Embora a navegação nesta zona não exija coordenação com as forças norte-americanas, o JMIC aconselhou os navios a navegar com os transponders (sistema AIS) ligados e com toda a iluminação acesa, tanto de dia como de noite.

Fonte: Bloomberg Finance LP

Embora o transporte não tenha ficado fisicamente bloqueado na totalidade, o volume real de tráfego nesta rota estratégica diminuiu drasticamente e, no domingo à noite, verificou-se uma paralisação quase total no estreito. Enquanto nos dias anteriores, imediatamente após a conclusão do acordo preliminar, o tráfego atingiu o nível mais elevado desde o início do conflito, após o fim de semana, segundo informações provenientes do Irão, apenas algumas unidades de menor dimensão decidiram realizar uma viagem em mar aberto com a localização ativada. Alguns produtores da região decidiram enviar petroleiros «na escuridão» (com os transponders desligados) para efetuar transbordos em alto mar sem chamar a atenção do mercado. Este procedimento tem vindo a ocorrer há várias semanas e atingiu cerca de 2 a 3 milhões de barris por dia. Oficialmente, um pequeno número de navios continua a passar pelo Estreito de Ormuz. Extraoficialmente, esse número poderá ser 2 a 3 vezes superior. Fonte: Bloomberg Finance LP

E quanto ao transporte de GNL?

Os dados dos sistemas de localização de navios também fornecem informações sobre o mercado do gás natural liquefeito. Foram observados navios de transporte de GNL durante tentativas de entrar no Golfo Pérsico; no entanto, os dados recolhidos indicam que estas unidades conseguiram passar e abandonar pontos-chave da rota no final do dia de sexta-feira, ou seja, antes dos anúncios oficiais do Irão sobre o restabelecimento do bloqueio do estreito. Vale a pena salientar que um ataque a uma unidade que transporta petróleo, ou seja, combustível, não é tão perigoso como no caso de um ataque a um navio de transporte de gás.

Última Hora: BoE deixa as taxas de juro inalteradas

🛢️Aumento das tensões não estão a impulsionar os preços do petróleo

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Declarações não tão «hawkish», evasivas «dovish»; EURUSD situava-se em 1,1450 durante a sessão de perguntas e respostas com Kevin Warsh

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.