O mercado de metais preciosos tem registado uma onda de vendas excepcionalmente acentuada nos últimos dias. O ouro registou uma queda de cerca de 10 % numa base semanal, caminhando para a sua pior semana desde 1983, enquanto a prata caiu mais de 10 % hoje, antes de recuperar após «tocar» num nível de suporte fundamental próximo da sua média móvel de 200 dias.

- Esta onda de vendas ocorre num contexto de elevada incerteza geopolítica e riscos crescentes de estagflação, o que normalmente apoiaria a procura por ativos de refúgio — especialmente o ouro. Em vez disso, os metais preciosos estão a comportar-se mais como ativos de momentum, caindo a par das obrigações e dos índices de ações.

- Esta dinâmica pode estar ligada à mudança nas expectativas em torno da política da Reserva Federal. As expectativas de redução das taxas estão a ser adiadas para o outono, beneficiando tanto o dólar americano como as taxas de rendimento dos títulos do Tesouro. Ao mesmo tempo, a subida dos preços do petróleo reforça a opinião de que os bancos centrais, incluindo a Fed, permanecerão cautelosos quanto à flexibilização da política monetária devido aos riscos persistentes de inflação.

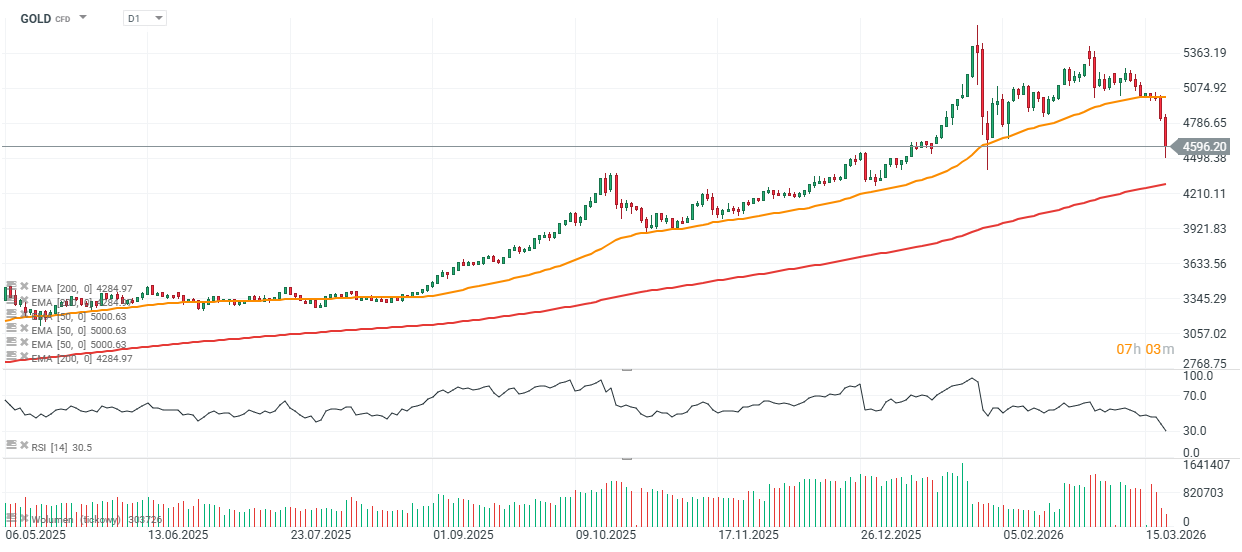

Gráficos da PRATA e do OURO (D1)

A prata interrompeu a sua queda após atingir a EMA200 (linha vermelha), com a vela diária de hoje a apresentar uma sombra inferior cada vez mais longa, sugerindo procura a estes níveis. No entanto, dada a sua significativa utilização industrial, a prata poderá permanecer mais sensível a um potencial choque impulsionado pelo petróleo que possa abrandar a economia global — e, por extensão, a procura industrial.

No que diz respeito ao ouro, o preço reagiu ao apoio tanto da EMA200 (linha vermelha) como da anterior zona de vendas massivas de finais de janeiro e início de fevereiro (cerca de 4.500 dólares por onça). Uma recuperação a partir dos níveis atuais poderá abrir caminho para um teste dos 5.000 dólares por onça, enquanto uma correção mais profunda poderá aproximar os preços dos 4.000 dólares, onde se observaram fortes reações de preço no outono de 2025.

Quando é que os aumentos do petróleo vão chegar até nós?

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.